0 просмотренных постов скрыто

Ипотечное страхование

Хочу поделиться опытом, мало ли кому полезно будет.

На старости лет решил влезть в ипотеку. Оформили договор, проценты на 0.5% ниже при заключении договоров ипотечного страхования жизни/здоровья и приобретенного имущества. При заключении ипотечного договора страховка идёт пакетом и подписывается все разом.

Фокус в том, что эти первоначальные страховые договора могут иметь, мягко говоря, завышенную стоимость. И через год, когда понадобится их продлить, не поленитесь и посмотрите сколько стоят эти услуги в соседних компаниях.

Пример: у меня было страхование жизни 60 руб/год. Я захожу в интернет и влет нахожу предложения за примерно 35 руб. Обращаюсь к текущему страховщику с просьбой о пересмотре договора. Они пересматривают и выкатывают предложение: 44 (прикол в том, что если бы я заключал новый договор, а не продлял старый, они бы дали мне 35 руб). Обращаюсь в другую компанию и мне насчитывают 29 руб. В годовых масштабах 30 руб -- не так уж и много, но мне все равно радостно :-)

Как я покупала квартиру у застройщика ПИК в ипотеку: мечта стала реальностью, и с какими трудностями я столкнулась

Квартира в Москве - моя мечта, но переехав сюда в 2019 году для поступления в магистратуру это казалось неосуществимым. Когда началась пандемия я зарабатывала 50.000 рублей в месяц, доход был серый, а квадратный метр в среднем стоил 180.000 рублей. Нехитрые подсчеты позволяют установить что желаемая однушка в 40 кв.м. обошлась бы примерно в 7.000.000 рублей, что на тот момент было просто нереальным.

Откладывая каждый рубль, живя в студенческом общежитии, и консолидировав все семейные накопления (помогли мама, папа, брат и бабушка) к августу 2020 года удалось собрать на первый взнос, чтобы в ипотеку взять однокомнатную квартиру с готовой отделкой в ЖК Восточное Бутово. Дом сдали в 2021 году, и за пять лет жизни в данном ЖК желание переехать в квартиру в пешей доступности у метро не покидало меня ни на секунду:

от метро и до метро дорога занимает непредсказуемое время - от 20 минут до 2-х часов, с утра нужно пропустить до 5 автобусов, чтобы просто “запихнуться” внутрь. Дорога до работы и с работы в общей сложности нередко занимает по 4 часа в день;

ЖК перенаселен, контингент сомнительный;

перспектив рожать и растить здесь будущего ребенка нет, отсутствует поликлиника и образовательные учреждения с достаточным количеством свободных мест. И опять же пешком без автомобиля ездить куда-то с ребенком на руках - не лучшая идея.

Карьера пошла вверх, доход резко увеличился, хотелось максимально оперативно закрыть первую ипотеку и избавиться от тяжкого бремени. На горизонте перспектива приобретения квартиры мечты оставалась. Ключевая ставка стала космической, не смотря на это я решаю досрочно закрыть первую ипотеку. Да, понимаю, что ипотека под 6,5% по сути бесплатные деньги, но цель закрыть ее лично для меня была важнее. Закрываю ипотеку и занимаю выжидательную позицию, ожидая понижения ключевой ставки и определяя комфортный план накоплений на первый взнос.

Стала подбирать варианты и снова в избранном оказался сайт застройщика ПИК. Уже знакома с качеством жилья и отделки. Кто бы что ни говорил - я этим качеством довольна. Основной параметр - готовая отделка приемлемого качества, так как проживаю я одна, и морально-физическим ресурсом делать ремонт не обладаю.

Все что нравилось на март 2025 года стоило около 16-17.000.000 рублей. Так моей целью стало накопить 20% на первоначальный взнос в максимально короткие сроки, что составляет 3.400.000 рублей.

Вводные данные:

-Мой доход на момент закрытия первой ипотеки (март 2025 года) составлял 300.000 рублей.

-После закрытия ипотеки из накоплений осталось около 700.000 рублей.

-600.000 я получила по решению суда в июне 2025 года за недостатки в квартире в ”Восточном Бутово”.

-Оставшиеся 2.100.000 я планировала собрать до конца 2025 года, откладывая в среднем по 200.000 ежемесячно.

И вот к концу 2025 года я практически отложила необходимую сумму. Жизнь снова внесла коррективы и желаемые квартиры стали стоить уже 19-20.000.000 рублей, размер первого взноса возрос. К Новому году руководство выплатило мне премию, ровно в том размере, которого не хватало для начала процесса покупки.

Приобретение я бы разделила на этапы. Далее поэтапно распишу с какими трудностями я столкнулась.

1. Выбор ЖК и посещение шоурумов. Предварительно перед покупкой квартиры можно было организовать звонок с менеджером по продажам, записалась на 5 января. То ли дата во время праздников, то ли менеджер попался неподходящий, но из моих вопросов нормально не ответили ни на один. Сложилось ощущение, что менеджер был на звонке после вечеринки накануне. Тут застройщику ПИК огромный минус, менеджер не продавал от слова совсем, не советовал и не разбирался в вопросе, все время уточнял информацию по скриптам и раз тридцать поблагодарил меня за мои вопросы. Поэтому решение вступить в кабалу на пару-тройку десятков лет начало казаться неправильным, но близкие меня поддержали и было решено двигаться дальше. Тут в целом отмечу, что у ПИК большие проблемы с менеджерами, за период приобретения квартиры адекватным и заинтересованном в своей работе оказался только один.

Для себя я определила два жилых комплекса потенциально рассматриваемых для проживания: Амурский парк и Кавказский бульвар. В Амурском парке для себя увидела больше минусов, чем плюсов (к слову о менеджерах, при экскурсии в шоурум менеджер трубки не брал, на морозе пришлось стоять минут 20, а потом еще выслушать от него, что я не беру трубки). Основные минусы - это дорога из метро с обязательным прохождением через Восточный вокзал, отсутствие зелени, бок о бок с домами по реновации. По этой причине выбор пал на Кавказский бульвар, новая очередь Серии Плюс со сдачей в июне 2028 года.

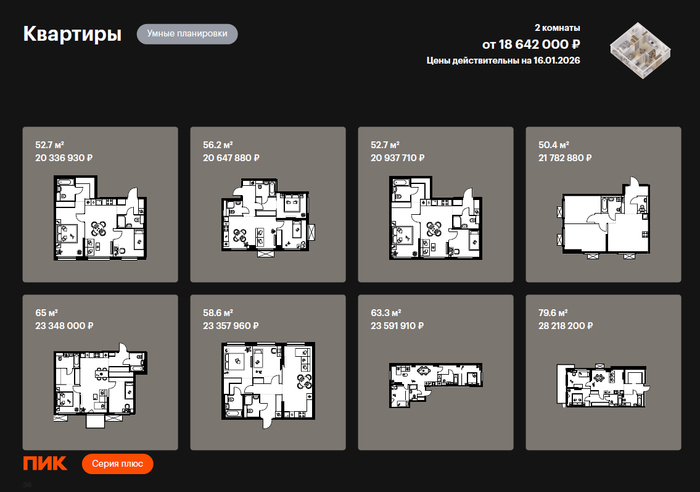

Цена на 2-х комнатные квартиры в ЖК Кавказский бульвар на 16.01.2026 года.

Ход строительства ЖК Кавказский бульвар. Фото сделано 18.01.2026 года.

2. Поездка в шоурумы для ознакомления с отделкой Серия плюс. Для меня было важно разобраться в отличии базовой отделки от отделки Серии Плюс. Тут менеджер по продажам на звонке сработал максимально непрофессионально, заявил, что у ПИК есть шоурум с отделкой новой серии. Конечно же я сразу записалась туда на экскурсию. Но в день записи в шоурум оказалось, что меня ввели в заблуждение, а отделка в шоуруме дизайнерская, то есть с отделкой базовой никак не связана (не считая входных групп и общих коридоров, но тоже с нюансом “во всех домах отделка разная”). Однако поездка случилась не зря (хоть и менеджер, проводящий экскурсию, не поднимал трубку после 15 звонков, а от стыда прислал своего коллегу). Коллега горе-менеджера оказался самым адекватным сотрудником из ПИК с кем удалось пообщаться за период сделки.

Дизайнерская отделка в шоуруме ЖК Vangarden

Дизайнерская отделка в шоуруме ЖК Vangarden

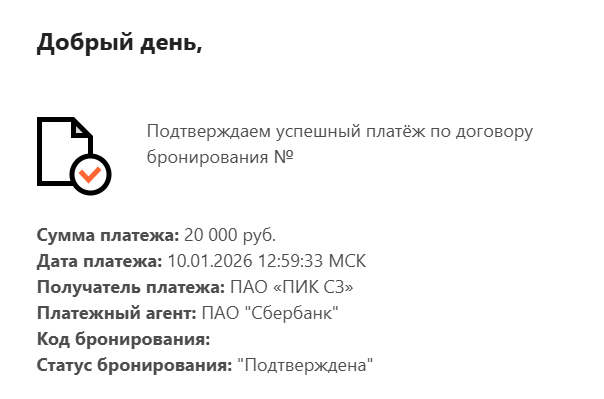

3. Бронь квартиры. Итак, квартира выбрана (двушка 55 кв.м. за 18.800.000 рублей), но обязательна бронь квартиры у ПИК. Вынь да положь, за бронь надо заплатить 20.000 рублей. Эта сумма не входит в договор ДДУ и не вычитается из стоимости квартиры. По сути это гарантия фиксации стоимости на момент брони квартиры. Спойлер: мне это помогло, после новогодних праздников цена выросла аж на миллион. Поэтому как говорится, лучший день для покупки квартиры - СЕГОДНЯ.

Подтверждение бронирования квартиры от застройщика.

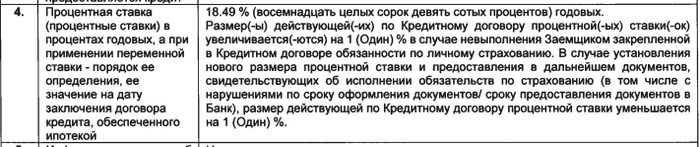

4. Сбор документов на ипотеку и получение одобрения банков. Для меня этот этап стал самым нервным. На момент подачи заявки имелась кредитная карта в стадии закрытия с лимитом 700.000 рублей, поэтому вероятность отказа оставалась высокой. Плюс в сентябре 2025 года я подала заявку на ипотеку “ради любопытства”, мне отказали и рейтинг стал совсем низким. Никогда так не делайте! В итоге из документов нужны 2-НДФЛ, трудовая книжка (заверенная работодателем), паспорт и СНИЛС. Далее ПИК рассылает заявки сразу в несколько банков, кто-то из них может попросить дополнительные документы. В моем случае это не понадобилось и ипотека была одобрена уже на следующий день банком “Санкт-Петербург” со ставкой 19,49% на 30 лет. Изначально примерный ожидаемый платеж по ипотеке составлял 250.000 рублей при зарплате 450.000. В итоге платеж получился по 244.000 в месяц. Аккурат перед сделкой банк пересмотрел ставку для всех должников и ставка была уменьшена до 18,49%, в итоге платеж составил 233.000 рублей - приятно.

Скриншот личного кабинета на сайте ПИК, где можно отслеживать статус заявок в банки.

Информация о процентной ставке по кредиту из договора, подписанного с банком.

5. Оформление электронной подписи и открытие счета эскроу. ПИК использует электронный документооборот в сделках с покупателями, подписание происходит через Госключ. Для оформления подписи необходимо подтвердить свою личность. Я это сделала в ближайшем отделении Сбера. По времени процедура занимает около 10 минут. Счет эскроу тоже открыла удаленно через Сбер. Банк присылает ссылку для открытия счета, пару кликов и все готово.

Уведомление о подписании документов через Госключ.

6. Оформление страховки. Это обязательное условие банка, иначе процент по кредитному договору может быть изменен. ПИК сотрудничает с Альфа-Страхованием. Заполнила анкету на полис, и правильный полис мне прислали только с третьей попытки. Спасибо, что я заметила ошибку, иначе бы банк не принял страховку совсем. Менеджер, к слову, ошибку не заметил.

7. Подписание кредитного договора и внесение денег на аккредитив. Хвала банку Санкт-Петербург и менеджеру Ольге (офис на Ордынке), настоящему профессионалу. Все было четко, быстро и профессионально, по времени заняло около 1,5 часов вместе с открытием аккредитива и оплатой первого взноса. Лайфхак: для сокращения времени на сделке лучше заранее открыть счет в банке и ко дню сделки уже заранее перевести туда первый взнос. Я переводила первый взнос за сутки до сделки из Т-Банка, и счет заблокировали из-за подозрительной операции. Да, мне удалось быстро разблокировать его, но не удивлюсь, что может быть и другой сценарий.

Уведомление о блокировке карты.

8. Подписание ДДУ и регистрация прав по договору в Росреестре. После подписания кредитного договора застройщик присылает ДДУ в электронной виде, подписание осуществляется через Госключ. После этого документы практически сразу направляются в Росреестр. Права по ДДУ были зарегистрированы на следующий день.

Теплое поздравление от застройщика ПИК.

Вот и все, осталось только подождать два года до сдачи дома и можно получать ключи. Ну и не забывать платить ипотеку ежемесячно :)

Показать полностью

10

Как заработать на страхах? Рассказываю на примере Ренессанс Страхование

Высокая ключевая ставка действительно знатно перекроила инвестиционный ландшафт. Всё больше внимания привлекает финансовый сектор, который остается чуть ли не единственной прибыльной отраслью.

🏛️Но если сами банки — это история про нарастающие кредитные риски и чувствительность к ставке, то у страховщиков своя, более спокойная механика. Это бизнес в первую очередь на денежном потоке, а в эпоху дорогих денег он становится особенно интересен тем, кто ищет стабильные дивиденды и устойчивость.

Поймал недавно себя на мысли, что ни разу у себя в блоге не разбирал «Ренессанс», хотя компания далеко не новичок на бирже — IPO состоялось ещё в 2021 году. Решил исправиться и сделать предновогодний обзор RENI.

Чтобы не пропустить другие обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

💰Чем вообще занимается Ренессанс?

Ренессанс Страхование — крупный универсальный страховщик. Компания работает в двух основных сегментах:

● Life (страхование жизни, включая накопительное и инвестиционное).

● Non-Life (автострахование, ДМС, страхование имущества и т.д.).

Клиенты — и частные лица, и корпорации. Модель заработка классическая: сбор страховых премий → формирование резервов под будущие выплаты → инвестирование этих резервов → получение инвестиционного дохода.

Зарабатывают здесь и на актуарной разнице (когда собранных премий больше, чем выплат), и на грамотном управлении огромным инвестпортфелем. Короче, чистая финансовая математика с положительным мат. ожиданием.

🤔Почему сектор сейчас любопытен?

● Регулярный денежный приток. Деньги клиентов (страховые резервы) работают на компанию очень долго, иногда годами до момента выплаты. Это постоянный, предсказуемый пул ликвидности.

● Инвест-доход. Значительная часть резервов размещается в консервативные инструменты — ОФЗ, надежные облигации, депозиты. Высокие ставки (как сейчас) увеличивают доходность этого портфеля. И чем дольше ставки держатся высокими — тем сильнее нарастает прибыль, как снежный ком.

● Низкая капиталоёмкость. По сравнению с банками, страховщикам не нужны огромные капиталы под рискованные кредиты. Их финансовая устойчивость определяется адекватностью резервов и качеством активов.

📊Что у RENI по цифрам

Согласно свежим данным от Банка России, по итогам 9 месяцев 2025 г. страховой рынок РФ вырос на 14,7% до 2,8 трлн ₽.

При этом суммарные премии Группы «Ренессанс страхование» за 9М2025 увеличились сразу на 28,2% г/г до 151,6 млрд ₽. Получается, что RENI рос в 2 раза быстрее, чем сектор в целом.

👉Основные драйверы — сегмент Life (накопительное и инвестиционное страхование жизни). Он показал рост в 1,5 раза до 95,3 млрд ₽ (на уровне объёма премий за весь 2024 год).

👉Чистая прибыль снизилась на 23,7% до 6,7 млрд ₽, но в основном из-за «бумажных» причин: перехода на новый стандарт МСФО 17 и валютной переоценки. Операционно бизнес здоров. Менеджмент ожидает рост годовой прибыли до 11-12 млрд ₽.

👉Инвестпортфель вырос до 275 млрд ₽, состав консервативен: ~70% в ОФЗ и надежных корп. облигациях + депозиты. Это определенно сильная сторона. Управляют им хорошо. Надеюсь, когда-нибудь и я смогу похвастаться таким размером портфеля😉

Кстати, основную часть цифр и информации взял из официального профиля РЕНИ в соцсети БАЗАР.

Инвест-портфель Ренессанс Страхование. Данные эмитента

💸А как с дивидендами?

В отличие от многих «коллег» по Мосбирже, здесь дивиденды — не сюрприз, а часть стратегии.

За 2023 и 2024 годы выплатили по 10 ₽ на акцию (див. доходность 9,6% и 9,1% соответственно). За 1-е полугодие 2025 уже выплачены 4,1 ₽, вот-вот придут акционерам. При достижении целей по прибыли, выплаты за 2-е полугодие могут составить ещё ~6,2 ₽.

Итоговая дивдоходность за 2025 год может приблизиться к 10.3% — заметно выше средней дивдоходности широкого рынка.

🎯Подытожу

«Ренессанс Страхование» выглядит скорее не как акция роста, а как защитная история для дивидендной части портфеля. Без резких всплесков, падений и нервотрёпки — как раз так, как я люблю.

📉Котировки акций сейчас вблизи годовых минимумов. По ожидаемой прибыли 2025 года бумага торгуется с P/E ~4.8x. Это существенно ниже исторических средних. Если мультипликатор вернётся к более типичным 6x, это даст потенциал роста курса ~29% без учёта дивидендов.

Сама компания тоже считает свои акции недорогими, и поэтому активно скупает их с рынка. На начало года объём байбэка составлял уже 5,1 млрд ₽ (9% от капитализации). Правда, как это часто бывает, потратить акции планируют на долгосрочную программу мотивации сотрудников.

💼В общем, выглядит как понятная бизнес-модель с сильным денежным потоком и четкой дивидендной политикой. Оценка рынком адекватная, есть потенциал переоценки. Естественно, не ИИР, но возможно, имеет смысл присмотреться.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Показать полностью

3

Стоит ли судиться со «Сбербанк страхование жизни»

В 2019 году угораздило меня заключить договор НСЖ «Семейный актив» с СК «Сбербанк страхование жизни» (под давлением менеджера Сбера, конечно же, уговорили путем обмана и введения в заблуждение. Никто в здравом уме не заключил бы договор с такими кабальными условиями).

При попытке расторгнуть договор без потери огромной суммы внесенных денежных средста, представители СК отвечают "Вы собственноручно подписали договор, а зачит согласились с его условиями".

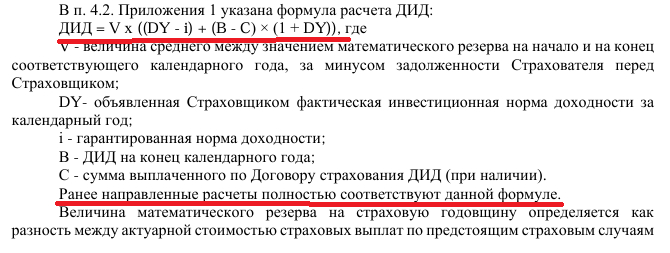

При проверке расчета дополнительного инвестиционного дохода (ДИД) выявился интересный факт: в подписанном представителем СК собственноручно договоре, формула расчета ДИД выглядит так

ДИД = V х ((DY - i) + (B - C) × (1 + DY))

Но рассчитывают они при этом по другой формуле, без первой и последней скобочки:

ДИД = V х (DY - i) + (B - C) × (1 + DY)

При этом если пересчитать ДИД по формуле из подписанного договора Сбер мне должен уже сумму примеино с 30 нулями.

При этом финансовый омбудсмен Сбербанка тоже не заметила в формуле ничего особенного.

Ниже отрывок из ответа омбудсмена:

Вопрос: стоит ли обращаться в суд с требованием исполнть условия договора или признать договор недействительным?

Как я понимаю во всех договорах НСЖ «Семейный актив» от 2019 года и даже в заключенных позже 2019 года формула расчета ДИД выглядит также, как в моем договоре, а их было заключено что то около 1 млн в 2019 году.

Все кто попался на уловку Сбербанка с этим "Семейным обманом", обязательно проверьте формулу в своих договорах.

Показать полностью

1

Ответ на пост «Да, так можно было: мужчина купил 60 полисов страхования здоровья, получил травму — и взыскал деньги со всех страховых. Но не сразу»1

Так а разве это не по другому работает? Допустим вот сломал ты ногу. Операция стоит 50 тыщ. Тебе первая страховая выплачивает этот полтос и всё. Теперь стоимость операции ровно 0 рублей и за что должна платить вторая и следующая страховая? 🤔

Они же расходы на лечение покрывают, а не тупо бабки дают

Да, так можно было: мужчина купил 60 полисов страхования здоровья, получил травму — и взыскал деньги со всех страховых. Но не сразу1

Иногда количество договоров страхования начинает играть против самого застрахованного. Особенно если страховой случай выглядит «слишком удобным». Именно так и рассудили страховые компании — а следом и несколько судов. Однако Верховный суд посмотрел на ситуацию совсем иначе.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Предыстория этого дела покрыта мраком тайны. Но известно одно: однажды гражданин Б. решил застраховать свою жизнь и здоровье. А для верности оформил не один полис и даже не два, а сразу 60.

Страховые компании без вопросов оформили полисы и приняли оплату.

А через некоторое время с Б. случилась неприятность: он упал, получил сотрясение мозга, переломы левой руки и ноги, многочисленные ушибы и порезы.

Б. на скорой доставили в больницу, сделали ряд операций, затем еще 11 дней он находился на стационарном лечении. После этого две недели был на больничном дома.

Оправившись, Б. подал в одну из страховых компаний заявление о наступлении страхового случая. Однако страховая ему отказала — страховщики сочли произошедшее слишком подозрительным. Что именно их не устроило, неясно, но Б. пришлось обратиться в суд.

Суд признал страховой случай наступившим и обязал страховую выплатить Б. деньги. Решение не оспаривалось, вступило в законную силу, и Б. получил выплату.

После этого Б. начал обращаться в другие страховые компании, но везде ему стали отказывать. Пришлось снова идти в суд.

Что решили суды?

Другая страховая компания также настаивала, что никакого страхового случая на самом деле не было, а сам факт заключения такого количества договоров говорит о явной недобросовестности Б.

Суд первой инстанции частично поддержал эту позицию. Судья признал доказанным факт наступления страхового случая — он уже был подтвержден вступившим в силу решением суда по аналогичному делу. Но вот самого истца суд заподозрил в недобросовестности.

Тем более что Б. уже получил страховое возмещение по одному из 60 полисов — «так чего ему еще надо?». В иске было отказано.

Апелляция и кассация лишь поддержали, дополнив все странным выводом: наступление одного страхового случая якобы позволяет получить выплату только по одному полису из всех имеющихся, а попытка взыскать деньги по нескольким — это злоупотребление правом и проявление «нездорового имущественного интереса».

Тот факт, что Б. ранее оплатил каждый из полисов, суды во внимание не приняли.

Что сказал Верховный суд?

Закон не запрещает страховать одни и те же риски в нескольких страховых компаниях — хоть в двух, хоть в десяти, хоть в сотне.

Более того, ни закон, ни сами договоры страхования не содержат положений, которые позволяли бы аннулировать остальные договоры из-за получения выплаты по одному из них.

И признаков недобросовестности в поведении Б. тоже нет: он честно оплатил все полисы, а наступление страхового случая сомнений не вызывает. Следовательно, Б. вправе рассчитывать на страховое возмещение и по оспариваемому полису, и по всем остальным.

Отказать в выплате ни одна из страховых компаний не вправе — даже если страховой случай был всего один на все 60 полисов (Определение Верховного суда по делу N 5-КГ25-17-К2).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

Показать полностью

1

Альфа-Банк, ипотека и страхование, будьте внимательны или @AlfaBank верните деньги!

В октябре прошлого года оформил ипотеку с сопутствующим страхованием жизни и здоровья. Наверное сам невнимательно отнёсся, но мне дополнительно подключили полис ProЗдоровье, который никак не отображался в приложении, да и сейчас его там не видно.

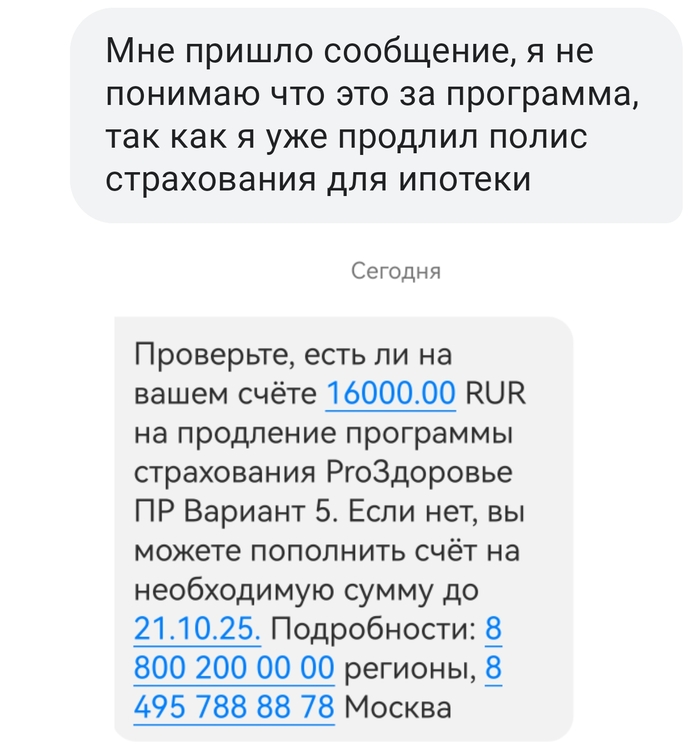

20 сентября мне пришло уведомление, в связи с чем я задал вопрос в чат

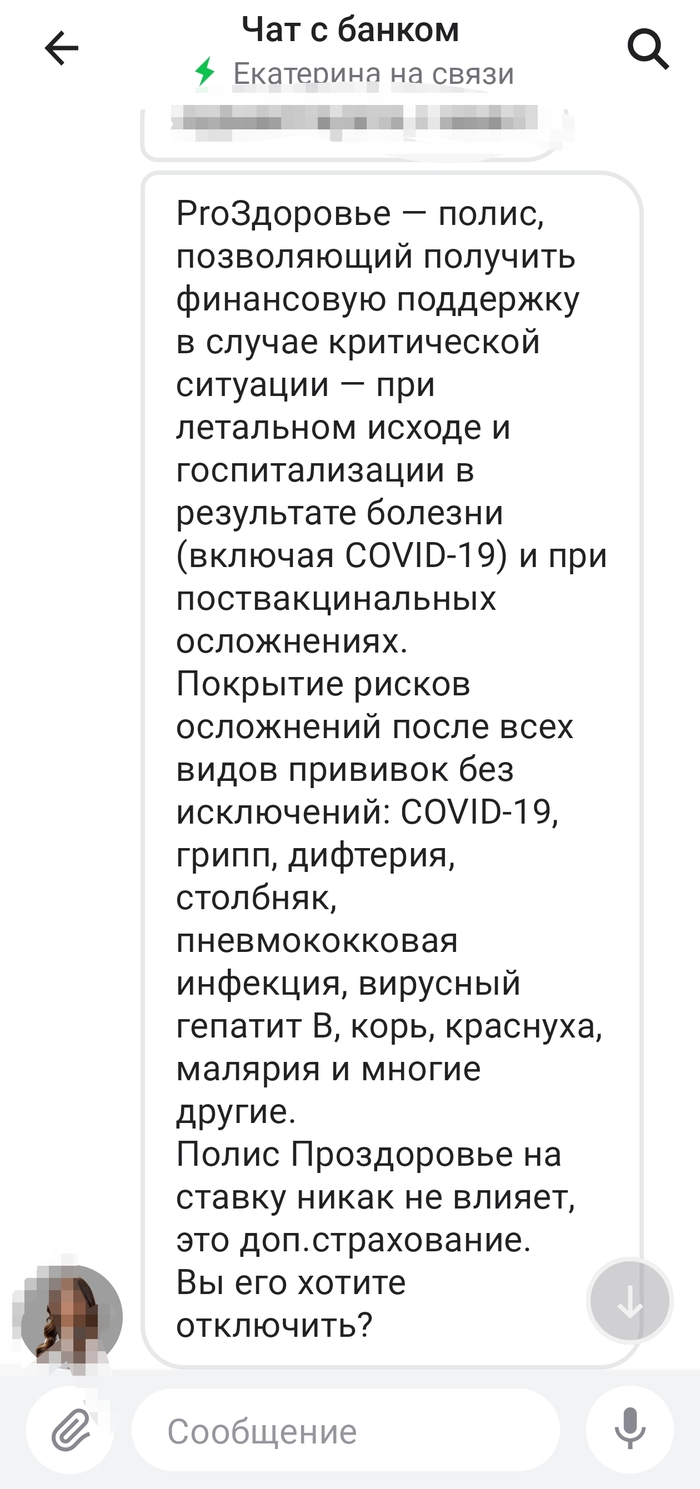

На что получил ответ

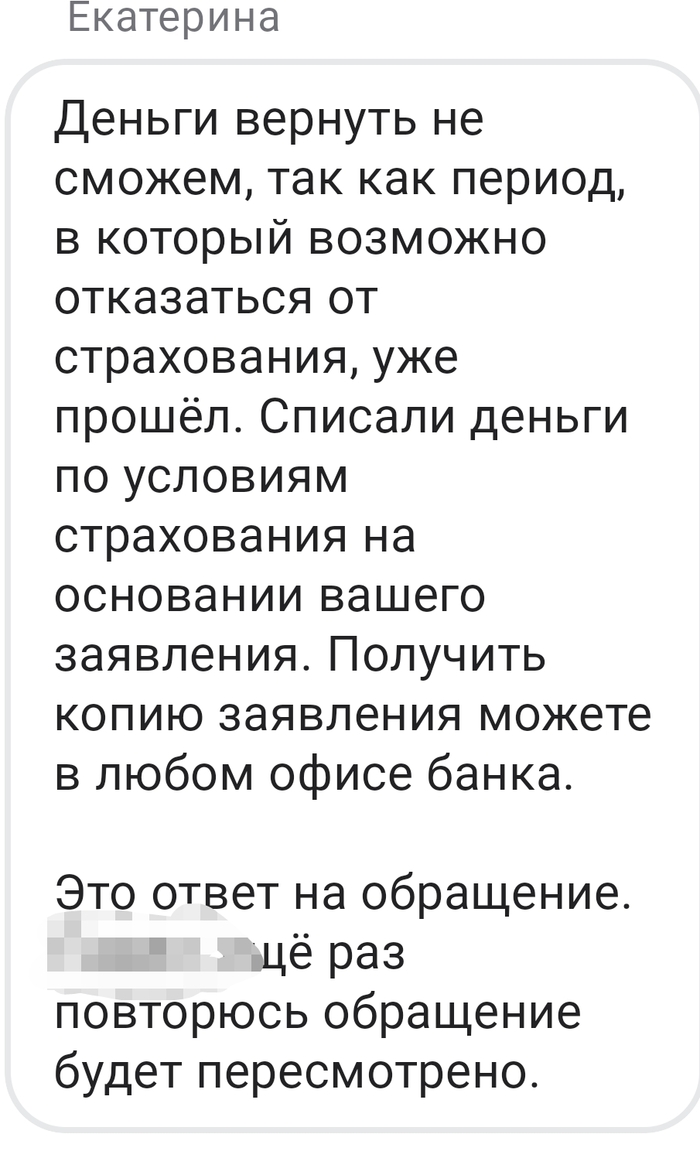

Понимая, что оплатить нужно до 21 октября взял паузу на ответ. 2 октября кладу деньги на счёт, а 6 октября бац , со счета погашения ипотеки у меня списывают эти 16 000 рублей, причём не направив никакого уведомления, я просто сам зашёл проверить. Банк меня чуть не подставил на неустойку за несвоевременный платёж.

Оставил обращение о возврате денежных средств и расторжении данного договора страхования, на что получил ответ (@AlfaBank, верните деньги):

Надеюсь сила Пикабу поможет @AlfaBank правильно пересмотреть обращение.

Показать полностью

5