Стоит ли судиться со «Сбербанк страхование жизни»

В 2019 году угораздило меня заключить договор НСЖ «Семейный актив» с СК «Сбербанк страхование жизни» (под давлением менеджера Сбера, конечно же, уговорили путем обмана и введения в заблуждение. Никто в здравом уме не заключил бы договор с такими кабальными условиями).

При попытке расторгнуть договор без потери огромной суммы внесенных денежных средста, представители СК отвечают "Вы собственноручно подписали договор, а зачит согласились с его условиями".

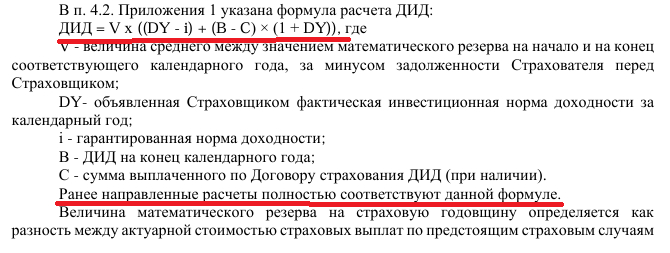

При проверке расчета дополнительного инвестиционного дохода (ДИД) выявился интересный факт: в подписанном представителем СК собственноручно договоре, формула расчета ДИД выглядит так

ДИД = V х ((DY - i) + (B - C) × (1 + DY))

Но рассчитывают они при этом по другой формуле, без первой и последней скобочки:

ДИД = V х (DY - i) + (B - C) × (1 + DY)

При этом если пересчитать ДИД по формуле из подписанного договора Сбер мне должен уже сумму примеино с 30 нулями.

При этом финансовый омбудсмен Сбербанка тоже не заметила в формуле ничего особенного.

Ниже отрывок из ответа омбудсмена:

Вопрос: стоит ли обращаться в суд с требованием исполнть условия договора или признать договор недействительным?

Как я понимаю во всех договорах НСЖ «Семейный актив» от 2019 года и даже в заключенных позже 2019 года формула расчета ДИД выглядит также, как в моем договоре, а их было заключено что то около 1 млн в 2019 году.

Все кто попался на уловку Сбербанка с этим "Семейным обманом", обязательно проверьте формулу в своих договорах.

Банковское сообщество

3.8K постов6.3K подписчиков

Правила сообщества

Нельзя:

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется