Ответ на пост «За чей счет пир? Сбербанк (дно) страхование жизни»1

Имела опыт со страхованием в сбере (спойлер положительный).

Моя мама умерла очень неожиданно от инсульта в декабре 2021 г. На момент смерти был кредит в сбере. Платили они с папой его чуть больше года, оставалось выплатить примерно 430 тыс, (изначальная сумма чуть более 500 тыс).

Кредит был со страховкой и я решила заняться этим вопросом. Ознакомилась с договором, и так как инсульт не входил в список причин смерти, которые не являются страховым случаем, пошла в банк. В банке у меня без проблем приняли заявление, дали список документов, которые нужны. Паспорт мамы тоже требовали, но его мы отдали взамен на свидетельство о смерти. Возможно повезло, что у меня была копия паспорта, она прошла, не пришлось ничего доказывать. Также нужны были выписки из мед. карты за последние 5 лет. Все это без проблем делается.

Не знаю, то ли мне повезло, то ли так совпало: на всех этапах оформления сотрудники мне помогали. Мне звонили, уведомляли, что заявление зарегистрировано, документы все приняты. Несколько раз я доносила недостающие документы, какие мне говорили.

Мама умерла 19 декабря и я боялась, что с новогодними праздниками все затянется, но уже в конце декабря все документы приняли.

Осталось ждать. Единственное, в январе все-таки пришлось внести платеж по кредиту. Узнавала в банке и вот тут однозначного ответа не было. Сказали пока кредит еще не погашен, лучше внести платеж чтобы не начислилось пени. Можно было встать в позу и не платить, но тут уже вообще не хотелось никаких разборок.

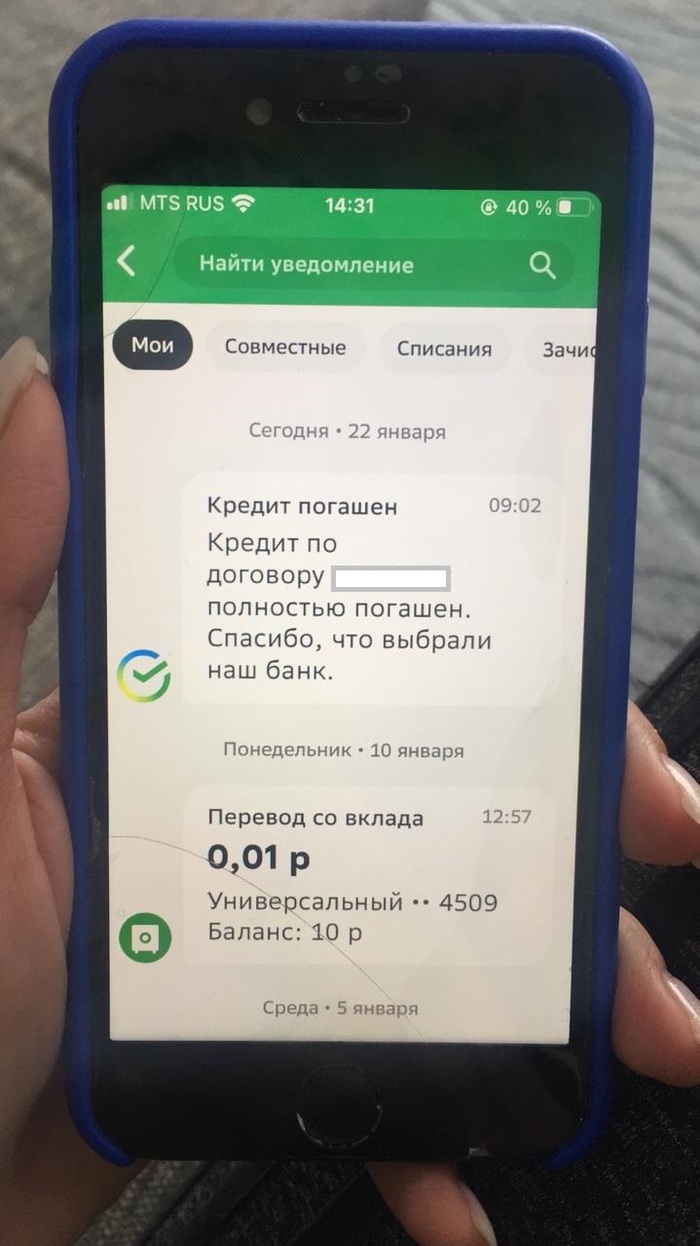

Если не ошибаюсь в середине января случай признали страховым. И вот, 22 января на телефон мамы пришло смс о том, что кредит погашен. Я потом пошла в банк и взяла справку о погашении.

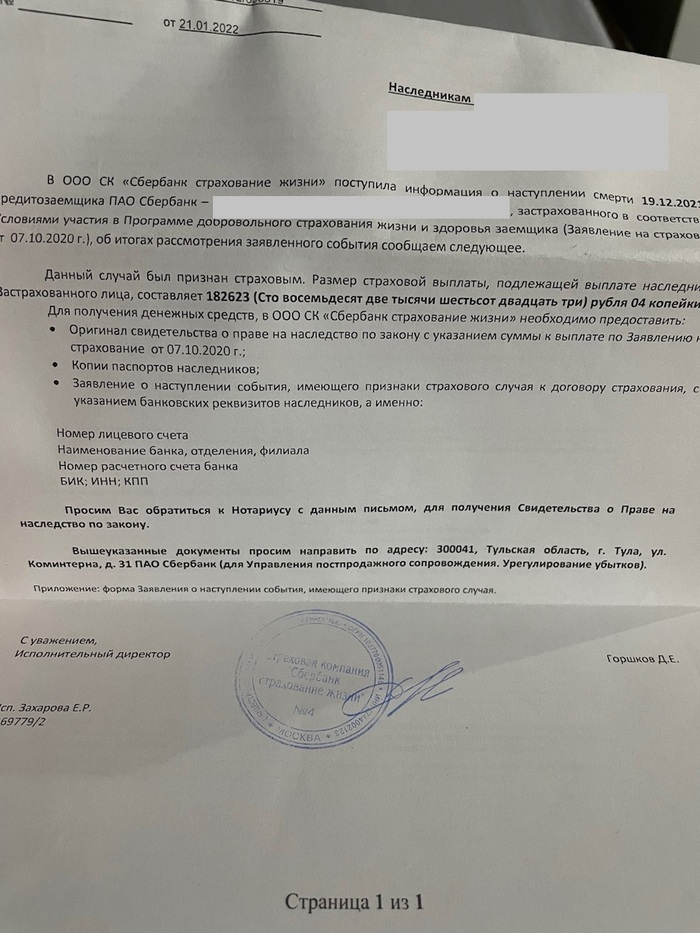

Казалось бы все, но на меня вскоре пришло заказное письмо в котором было сказано, что наследникам положена страховая выплата. Я сначала думала бросить это, но когда увидела сумму 180 тыс. решила иначе.

У меня есть сестра, но мы обоюдно решили, что вступать в наследство буду я, раз уж начала заниматься, да и проще так.

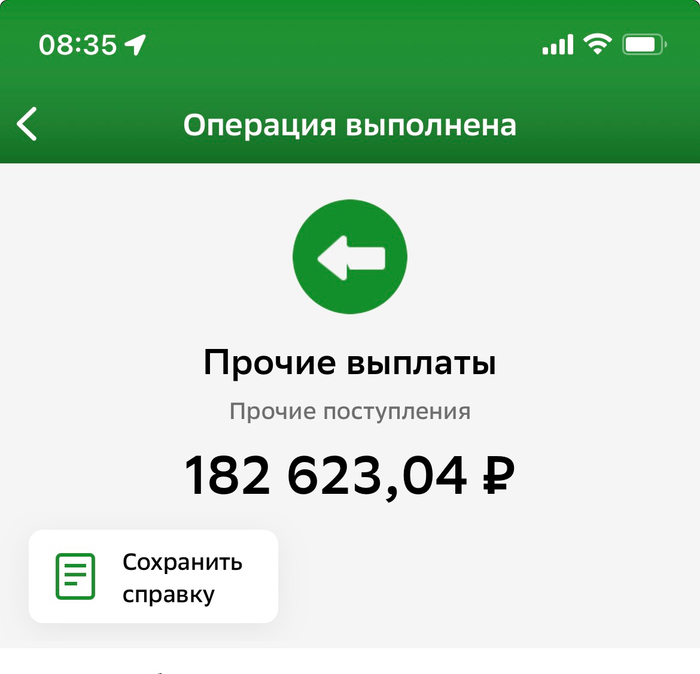

Опять же подала все документы в отделении. У нотариуса подала заявление о вступление в наследство и все, ждать пол года. Уже летом я получила свидетельство, отдала его в банк. Ну и спустя может неделю, мне пришла выплата.

Я до последнего не верила, что так бывает. Мы обычная семья, у нас нет связей, я как полагается собирала сама все документы. А тут кредит погашен, еще и деньги нам выплатили.

Да, каждый случай индивидуальный, рассказала как это было у нас. Но если что-то положено, добивайтесь этого.

P.S. на страховые деньги поставили маме памятник, больше ни на что рука не поднялась их тратить.

Фото с телефона мамы.

Письмо, которое я получила.

Ну и скрин с зачислением выплаты.