О том, как мы ведем семейный бюджет

В этой статье расскажу о том, как мы занимаемся финансовым планированием, как ведем учет доходов и расходов, а также о том, как структурируем сбережения.

Материал может быть интересен людям, которые начинают вести учет личных финансов, а также тем, кто уже не первый год занимается этим, в-первую очередь, для обмена опытом, советами и финхаками.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

В прошлой статье я подводил итоги о расходах нашей семьи за 2024 год, где фиксировал важные промежуточные данные (например личная инфляция), влияющие на достижении цели. Сегодня же я поделюсь своим опытом в ведении семейного бюджета.

Немного базы

Бюджет — это финансовый план, который учитывает денежные поступления, траты и накопления человека в течение определённого временного периода.

Семейный бюджет - по сути тоже самое только для семьи. Составляется для контроля личных финансов. С его помощью можно планировать расходы, откладывать деньги на будущие расходы и достигать финансовых целей, таких как покупка квартиры или обучение детей.

Семейный бюджет делится на несколько видов:

Единоличный — все доходы сосредоточены у одного из супругов.

Раздельный — каждый сам распоряжается своими деньгами, а общие расходы делятся пополам.

Смешанный — часть семейных доходов идёт на общие накопления, а часть каждый использует на своё усмотрение.

Совместный — оба супруга зарабатывают и вместе распоряжаются доходами.

Важные аспекты при ведении бюджета:

Запись доходов. Это могут быть заработная плата, премии, пенсионные выплаты и другие поступления.

Учёт расходов. Все траты подразделяются на категории (например, дом и ремонт, питание и быт, транспорт, отдых и развлечения), а при необходимости еще и на подкатегории.

Планирование. На основе данных о доходах и расходах составляется план на будущее, распределяются средства с учётом приоритетов.

Мониторинг и корректировка. Периодический пересмотр бюджета помогает адаптироваться к изменениям в финансовом положении и во внешних обстоятельствах, а также корректировать планы и цели.

Учет доходов и расходов

У нас с супругой совместный семейный бюджет, то есть общий денежный поток, которым мы управляем вместе.

Для записи доходов и расходов, а также их категорирования, мы используем стандартный шаблон в гугл-таблицах под названием "Месячный бюджет", куда переносим данные по операциям из банковский приложений.

При оплате наличкой (менее 3% от общего числа расходов), помечаем у себя в заметках с последующей записью в табличку.

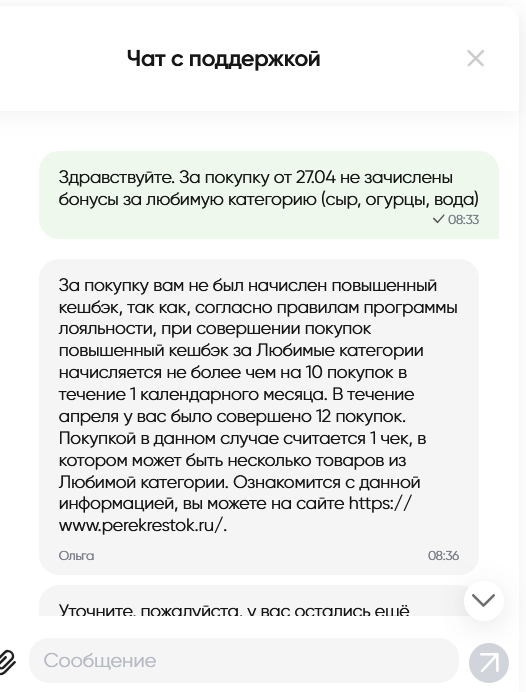

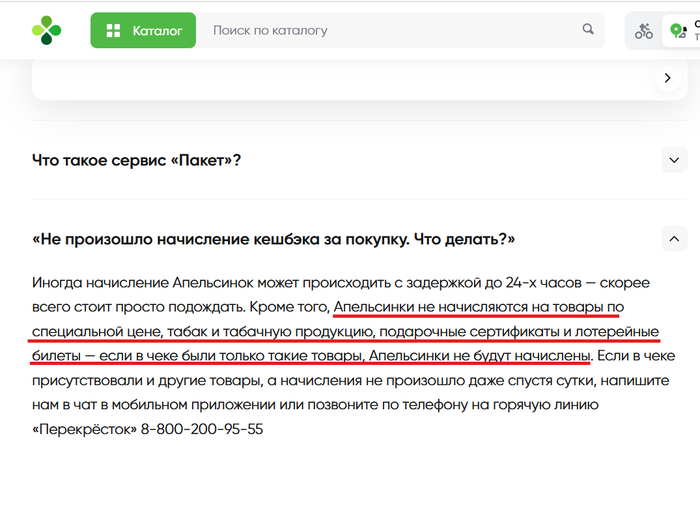

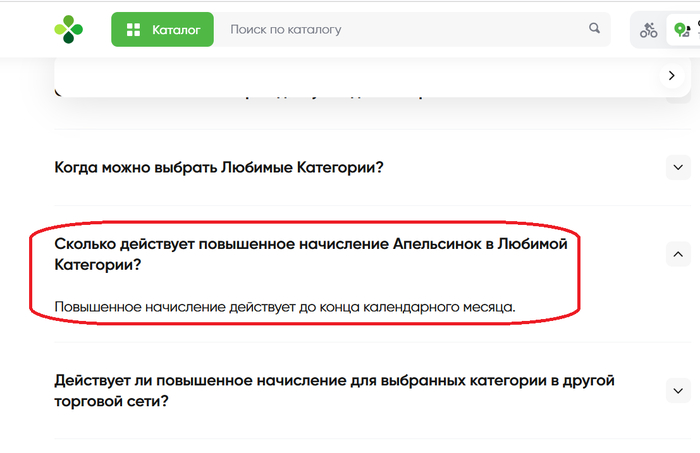

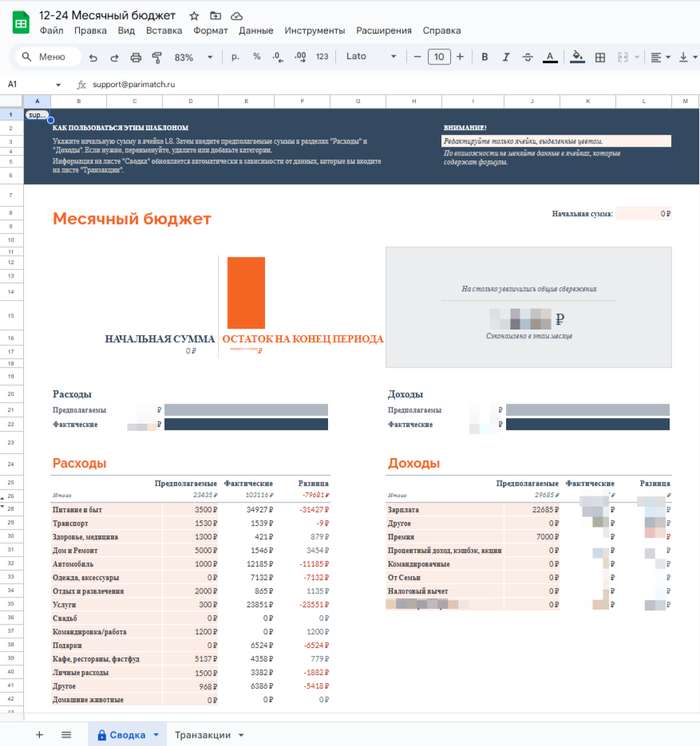

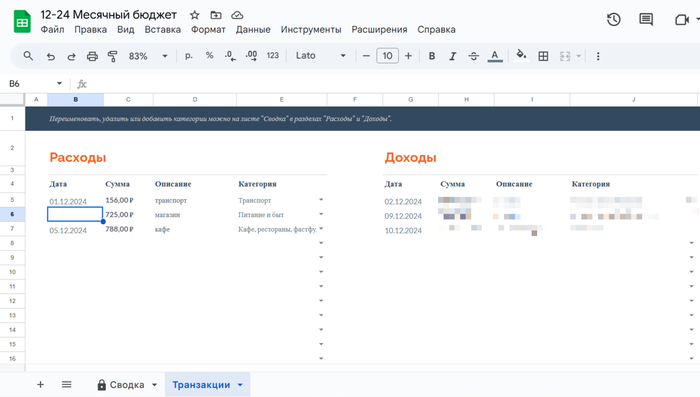

Во вкладке "Транзакции" (2 картинка) записываем: дату (когда купили), сумму (стоимость покупки), описание (что купили) и категорию к которой относится покупка. А во вкладке "Сводка" (1 картинка) уже наблюдаем общую информацию по доходам и расходам, а также сколько средств удалось отправить в сбережения.

Заполняем эту табличку 2-3 раза в месяц, расходуя на это в общей сложности не больше 1 часа за отчетный период.

За 3 года ведения бюджета сформировалось 13 базовых (повседневных) категорий трат:

Питание и быт

Подарки

Услуги

Автомобиль

Одежда, аксессуары

Отдых и развлечения

Кафе, рестораны, фастфуд

Здоровье, медицина

Личные расходы

Другое

Транспорт

Домашние животные

Дом и ремонт

Сразу скажу, что 13 категорий — это не ультиматум, их может быть меньше, может быть больше, могут вообще меняться в разные жизненные периоды.

Также есть не повседневные категории (редкие, разовые): путешествия, свадьба и пр. По ним также собираются данные, но четко отделяются от базовых, чтобы не искажать отслеживаемые метрики.

Планирование

В 2022 году мы интегрировали расходы супруги в общий бюджет, именно с этого момента началось наше совместное семейное планирование.

Как это происходит? В этом нет чего то особенного, мы просто берем чистый лист бумаги, карандаш и вместе начинаем обсуждать, каким мы хотим видеть наше будущее на определенном периоде жизни.

Если вдруг жизненные обстоятельства вносят коррективы, мы их обсуждаем и если нужно редактируем свой план.

Так, у нас уже было 3 "серьезных разговора":

1) Первый в рамках 2022-2030-х: объемный с длинным горизонтом планирования, включающий в себя различные варианты развития.

2) Второй в рамках 2023-2024: Подготовка к свадьбе.

3) Третий в рамках 2025-2027: поэтапный план, к чему мы хотим прийти к 2027 году.

В зависимости от выдвигаемых целей и задач в этих "серьезных разговорах" — составляется финансовый план, точнее я бы даже сказал "финансовый ориентир", потому что нет каких-то жестких установок типа "откладывать раз в неделю 5 тыс ₽".

Возможно это обусловлено тем, что у нас уже присутствует значительная сумма средств хранящаяся на счетах, и если что-то пойдет не так, то она выступит в роли страховки.

Так или иначе, если финансовая цель масштабная, то я рассчитываю необходимую сумму, которую нужно накопить к определенной дате и определяю какая часть ежемесячных сбережений должна уходить на эту цель.

Если целевых сбережений не будет хватать, то необходимо проанализировать семейные расходы, выявив, те которые на данном этапе можно безболезненно сократить, а также обратить внимание на уже накопленные средства, возможно какую-то часть направив от туда.

Ну а дальше для контроля сверять раз в 1-2 месяца, укладываемся ли мы в намеченный темп достижения цели или нет, при необходимости корректируя денежные потоки.

Главное не ставить перед собой нереалистичные цели и "не выгорать" в стремлении выполнить их любой ценой.

Планирование напрямую влияет на структуру сбережений, о ней дальше и пойдет речь.

Структура сбережений

Для удобства управления денежными средствами были придуманы так называемые "фонды" — часть финансовых ресурсов, предназначенная для определенных целей.

Общую сумму накопленных средств представляют 2 фонда:

1) Собственный Пенсионный Фонд (СПФ) - место где создается основной капитал, необходимый для достижения Финансовой Независимости. Отсюда деньги не изымаются. Подробнее о том, как я создаю СПФ — здесь.

2) Фонд Тактических Расходов (ФТР) - место хранения средств, для повседневных, кратко-среднесрочных расходов, а также для форс-мажорных ситуаций.

Несмотря на то, что эту часть можно смело разделить еще на два блока:

1) Финансовая Подушка Безопасности

2) Фонд Повседневных Расходов

Я этого не делаю, так как вся денежная масса хранится в одних и тех же финансовых инструментах. Возможно это неправильно, но мне так удобно. К тому же в случае острой необходимости в деньгах, изыматься дополнительные ресурсы будут из этого блока целиком.

Средства из ФТР, как правило, размещаются на накопительных счетах, откуда можно в любой момент снять деньги, краткосрочных вкладах и их аналогов под хороший процент, в зависимости от значения ключевой ставки. Приемлемый, срок размещения для этого блока до 3 месяцев, в редких случаях до 6 мес.

Сумма пополнений СПФ отталкивается от целей по инвестированию на год с возможным увеличением целевых значений. По иному обстоят дела с Фондом Тактических Расходов.

В ФТР входит Финансовая Подушка Безопасности, ее общепринятый размер равен 6 месячным расходам, учитывая, что в этом фонде также присутствуют деньги предназначенные для повседневных расходов, я определил целевой размер Фонда Тактический Расходов — 7 месячных расходов (6-ФПБ + 1-ФПР).

Исходя из данных по расходам нашей семьи за 2024 год, средний уровень ежемесячных расходов составляет - 72 751₽. Следовательно стоимость ФТР = 509 257₽ (7*72 751₽). Целевая стоимость данного фонда будет напрямую зависеть от среднего уровня ежемесячных расходов за последние 12 месяцев.

Сейчас сумма средств, находящихся в ФТР на 4,3% больше намеченного уровня (относительно всего объема сбережений), соответственно эти 4,3% можно смело направлять в СПФ.

Также хочу сказать пару слов об еще одном фонде не входящем в структуру сбережений, но участвующим в семейном бюджете — это Кредитный Фонд (КФ). Он представляет собой кредитные лимиты на всех кредитных картах нашей семьи.

Данный фонд предназначен для зарабатывания "денег из воздуха" с помощью стузинга. То есть, мы берем бесплатно деньги у банка в грейс период (время, когда не начисляются проценты по кредитке), размещаем их на коротких вкладах или накопительных счетах с хорошей ставкой, затем возвращаем обратно банку до конца грейс периода, оставляя доход у себя, и так много раз.

Можно также жить на кредитные средства везде расплачиваясь кредиткой, а свои деньги хранить на депозитах, позже пополняя кредитные карты и забирая накопленный процентный доход.

При умелом обращении и большом кредитном лимите, данная деятельность приносит хороший доход в период высоких процентных ставок. А при не умелом обращении и слабой дисциплине приносит только убытки.

Оптимизация бюджета

Оптимизация финансов позволяет управлять денежными потоками так, чтобы это было максимально выгодно.

Я уже писал о том, как я оптимизирую семейный бюджет, поэтому повторяться не буду, скажу лишь, что процесс оптимизации во многом творческая и индивидуальная работа, где каждый может поделиться своими лайфхаками и советами.

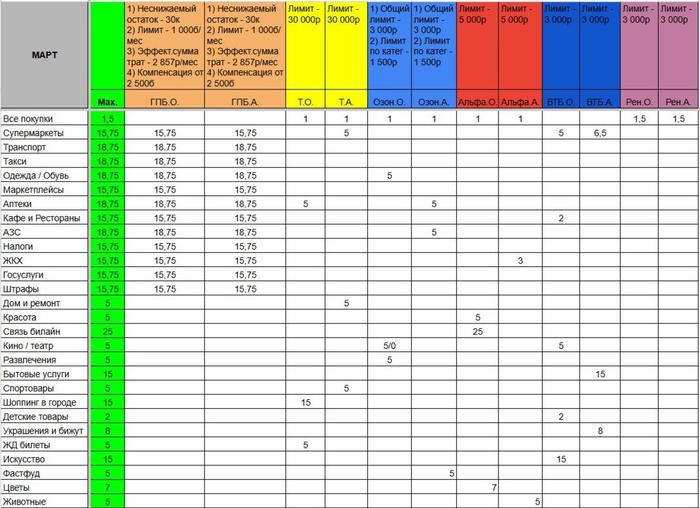

Например, один из самых простых финансовых лайфхаков на моем примере — кэшбэк-табличка на текущий месяц.

Показывает какими картами можно совершать выгодные покупки в различных категориях, при этом здорово экономит время, так как не нужно рыскать в мобильных приложениях в поисках нужной карты.

"Напишите в комментарии пару своих лайфхаков/советов, возможно кому-нибудь пригодится".

В заключение

Я считаю, что люди грамотно управляющие своим бюджетом гораздо чаще, эффективнее и быстрее добиваются поставленных целей, так как финансовая грамотность во все времена была фундаментом финансового благополучия человека.

---

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Ну, а если статья понравилась, то буду рад тебя видеть в нашем небольшом ламповом блоге про личные финансы, инвестиции и FIRE.