Сколько стоит ВЫЖИТЬ в России в 2026 году

Сколько нужно зарабатывать в современном реальном в мире (в моём случае в Свердловской области), чтобы при хорошей финансовой грамотности "начать реально жизнь" в свои 25 лет"?

Именно таким вопросом я задавался в первую очередь, когда начал серьёзно думать о своём будущем.

*Спойлер, 200 000 руб/мес вам, как семье, точно не хватит)))

Вот я решил оценить нынешнюю обстановку, чтобы проанализировать и ответить на свой же проблемный прекрасный вопрос. Ну и естественно в конечном итоге мне нужно всё это презентовать в виде статьи на Пикабу, ведь где ещё, как не здесь, можно поделиться своими субъективными интеллектуальными мыслями и получить кучу хейта в ответ наподобие: "ты жалкий пиз*юк, ты ещё не дорос, учись зарабатывать".

Ну а сели серьезно, давайте реально разберёмся в этом вопросе, расставим всё по полочкам, и увидим те самые цифры, ради которых нас заставляют еб*шить на рынке труда ради поднятия демократии. Я представлю в конечном итоге таблицы, где наглядно видно, чем отличается человек без квартиры, от человека с квартирой + с супругом (супругой) + с одним ребенком (с двумя и даже с тремя детьми)! Будет целая таблица - конструктор.

"Счастливая семья" по запросу в Яндексе - "Счастливая семья"

Классные картинки, правда?) Мне тоже очень нравятся)) Любуюсь, и тоже также хочется)))

А теперь давайте вернёмся к реальности.

Исключительно суровая реальность, без романтизма, пафоса и "аномальных явлений".

*Аномальные значения в статистике — это наблюдения, которые значительно отклоняются от общего паттерна в наборе данных и не соответствуют чётко определённому представлению о нормальном состоянии (простыми словами - исключим из расчета миллионеров, блоггеорв, и т.п., всё что выходит за рамки нашей реальности)

**Что я подразумеваю под "финансовой грамотностью" - умение обеспечить себе максимальный комфорт при минимальных затратах, т.е. не изъёбы*аться с излишней экономией и не тратиться направо и налево на всякую х*ень.

*Что я подразумеваю под "начать реально жизнь" - сформировать свою независимою ячейку в обществе, зарабатывать столько, чтобы обеспечить и себя и семью с детьми, чтобы можно было спокойно жить, отдыхать (и от рабочих дней, и по развлекаться) и быть уверенным в завтрашнем дне.

Для расчетов нам потребуются исходные данные - стоимостные характеристики, в качестве которых выступают:

- квартира (ипотека/съем + коммуналка);

- транспорт (машина, автобус, вертолёт, ...);

- питание и бытовуха (у меня 10к еда + 2к приблуды для дома);

- здоровье и спорт (пусть будет 6к в среднем за фитнесс + бады + лекарства);

- образование и курсы (у меня был курс актерского за 8к в мес, щас аспирантура);

- одежда и подарки (у меня в среднем 4к+2к);

- связь и интернет (у меня при хороших тарифах 750р домашний + 350 тельчик);

- путешествия и развлечения (у меня эта цена варьируется в районе 4к, но не летаю);

- техника и ремонт (пока только тельчик позволяю себе менять раз в 3 года за 50к);

- инвестиции и накопления (это отдельный разговор).

Причем всему вышесказанному есть свои нюансы.

1) На некоторые вещи (например, питание или интернет) ежемесячные затраты будут примерно одинаковые. Но некоторые являются стохастическими, т.е. имеют случайный характер распределения (например, отказы в технике, внеплановый ремонт машины или покупка одежды) - т.е. не регулярные затраты, а разовые, но абсолютно разные.

И если с детерминированным распределением всё понятно (первый случай) - тут мы просто смотрим на ежемесячные расходы. То со вторым будет немного посложнее, ведь тяжело учесть статистику всех людей "у кого-то стиралка по пять лет работает, а у кого-то пылесосы дохнут как тараканы" (я пока что к счастью с подобным не сталкивался). Поэтому ежемесячно тратиться на такие расходы будет нецелесообразно, но и игнорировать их тоже будет неправильно. Поэтому берем приближенную годовую стоимость и распределяем её на 12 месяцев (типа у нас треснул унитаз, и мы как раз накопили на новый). Пусть это будет 50-100к/год (или же 4-8к/мес на ремонты) если есть своя техника в доме.

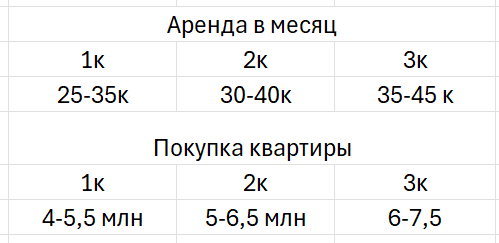

2) Нюанс с квартирами. Здесь нужно понимать, что в одной комнате могут прожить два человека. Поэтому для молодой пары однушка будет "в аккурат". Если есть ребенок, то уже расширяемся (продаем 1-к квартиру, покупаем двушку). В принципе для семьи с одним-двумя детьми можно и в 2-х комнатной пожить, а уже с 3-мя детьми нужно обязательно в 3-х комнатную переезжать. Ниже я привел более менее реальные цены, которые встречаются на рынке (не центр!), в среднем "по меркам рынка" это является усредненной нормой (в этом диапазоне можно спокойно найти себе жильё). Да, бывает и дешевле, не исключаю, но попадается либо рухлядь без мебели и без ремонта, либо чистая удача (речь идёт о съеме). Диапазон зависит от локации (расположения недвижки). +Не забываем, что ещё потом будем дополнительно учитывать коммуналку!

Исходные данные для расчета квартиры в Екб (Уралмаш, Виз, Пионерка, Академ, Юго-западный)

3) Машина. Хорошее поддержанное авто порядка 1,2-1,8 КК руб (не новый конечно же автоваз с завода, но тоже годится), которое потом нужно будет ещё обновлять через лет 5. При рождении нужно покупать более вместительную машину. К нему естественно по мимо кредита добавляется страховка годовая + обслуживание + ремонт (всё по классике, всё учтём). *Тюнинг, турбины, автозвук за 2 мульта в рамках финансовой грамотности здесь учитывать не будем, хотя для кого-то это уйдет в раздел "развлечения", поэтому здесь всё индивидуально.

Далее всё просто, у меня есть свои исходные данные (мои затраты), есть субъективный анализ рынка (цены недвижки, коммуналки), нужно просто посчитать и вывести таблицы на экран. Я не буду здесь сейчас приводить мат-аппарат (как это всё учесть в формулах и считать), на это уйдут недели, к тому же я не экономист (за схемы не шарю), и вообще это Пикабу, а не Киберлинка. Поэтому я просто предоставлю такую возможность нейронке. Она учтёт не только мои расходы, но и среднестатистические данные большинства населения, посмотрит 100500 сайтов, найдет инфу о прожиточном минимуме, посчитает ипотеку, затраты на ремонт, учтет тенденции развития и инфляции, и самое главное - учтёт "финансовую грамотность", ...

Ну и вот вам конечные результаты. Смотрим, оцениваем, критикуем (только пж не меня, а цены).

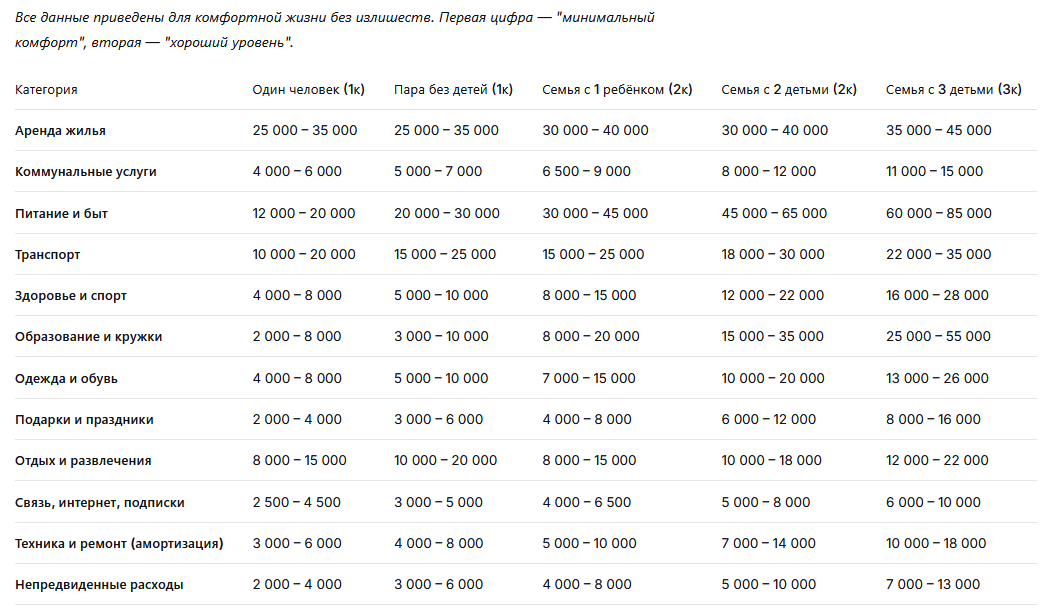

Ежемесячные расходы семьи (в рублях, в диапазонах)

Стоит учесть, что данные цифры показывает - сколько должен составлять суммарный семейный бюджет (муж + жена).

Итоговые диапазоны (минимум – комфорт)

Сразу же возникает вопрос, почему для одного достаточно 78к, а для 2-х аж 100к, когда по логике мы должны умножать на х2 ??? - Тут подразумевается, что в одного тяжело нести на себе хату и машину, тогда как для двоих эта нагрузка значительно снижается. Да, вы вдвоём будете зарабатывать не 100к, а суммарно 200к, соответственно нагрузка на хату падает в х2 раза на человека. Тут ещё можно сказать, что если у один зарабатывает 100к, то по расчетам он может обеспечивать второго человека (только давайте пожалуйста без вашего этого "базового минимума"), но если есть ребенок, то уже этих 100к не хватит. Да и вообще, если у вас есть подарочная хата, подарочная машина, и родители кормят, то можете смело работать охранником за 50к и вам этого хватит на всю жизнь, и даже в Майами слетаете пару раз))

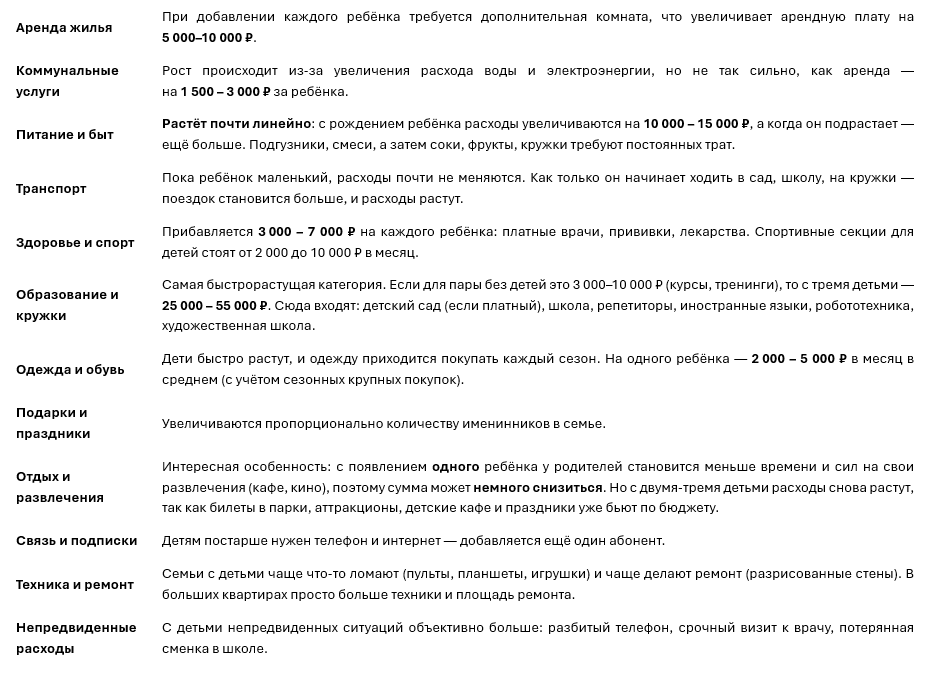

Теперь добавим немного обоснования, почему всё таки эти цифры в каждой ячейке меняются

Пояснение к изменениям расходов

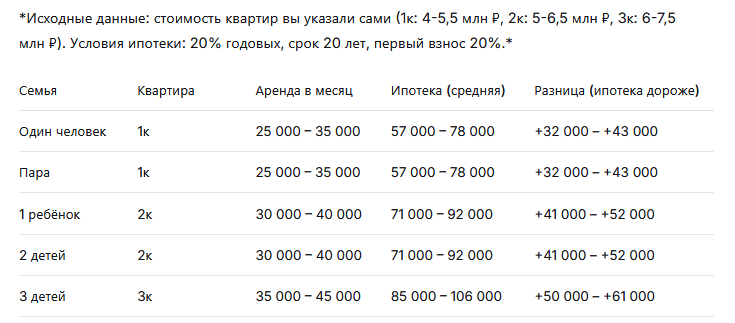

Теперь самое интересное! Это покупка квартиры)))

Если я в начальной таблице привел ежемесячные растраты с учетом аренды, то данная ниже таблица позволяет преобразовать "затраты на аренду" в "затраты на ипотеку"))

Грубо говоря, если вы живете в паре без детей в арендованной квартире и хотите купить себе в ипотеку, то данная таблица покажет вам на сколько у вас увеличится нагрузка на семейный бюджет после приобретения. Эти цифры преобразованы с учетом ставки, и стоимости жилья, которого я приводил в самом начале (исходные данные).

Здесь ни в коем случае не первичное жильё, а если хотите всё таки оценить первичное жильё, то можете смело умножать цифры на х2.

Сравнение аренды vs ипотека (ежемесячно)

Но учите главный нюанс! все эти цифры - это приближенный характер, который позволяет оценить нагрузку на суммарный семейный бюджет среднестатистического человека (семьи). Как по мне проще ориентироваться от общего дохода, а не от раздельно от каждого человека.

Ну что же, остался последний этап - это верификация полученных результатов. Собственно, я предоставляю вам инфу, а ваша задача оценить цифры и сказать насколько точная получилась модель расчета (на сколько точно она повторяет реальную ситуацию). Я оценил по своим расходам и могу сказать, что я попадаю в эту таблицу (ну только надо машину убрать и технику). Если пост взлетит и наберется статистика, то я попробую реализовать второй обновленный пост с учетом ваших замечаний и тогда мы уже все вместе реализуем объективную картину.

А что же ты скажешь про инвестиции и накопления, про которые ты говорил в это посте???

Да действительно! Финансовую подушку нужно как ни крути формировать, чтобы доходы были всегда больше чем расходы (за исключением, когда покупаешь свой личный самолёт или пентхаус). Но тут уже всё зависит от вашего дохода, если позволяет - супер, но я тут никак не могу коррелировать между нормами относительно рынка. В данном случае, просто их своего бюджета вычитаете все расходы и получаете инвестицию".

На это всё! Надеюсь было интересно

UPD. Да, я тот самый чел, которого не обделила моя среднестатистическая семья ни машиной, ни квартирой. Всё приходится делать самому, развиваться, хера*ить, поступать на бюджет, ...

Теперь вы знаете какого это родиться в этом мире с абсолютным "ничего" и самостоятельно вставать на ноги, в то время как у многих людей есть опора, и они свои заработанные деньги вкладывают в дело, а не в погашение ипотеки (лишь бы выжить). Но ничего, моя мотивация ещё никогда не подводила))