Хитро

Показать полностью

1

Подскажите была одобрена ипотека в сбере, далее один раз проделали когда закончился второй период, наконец определились с объектом, но при третьем переодобрении семейки пришёл отказ. И написали, что могу подать новую заявку через месяц. Никаких изменений у меня за этот период не было, кредитная история идеальная. Естественно никто причину мне озвучить не может. Вопрос может ли быть отказ из за того что я не воспользовался семейной ипотекой первые два раза??? Просто других причин я вообще не могу найти. Правда когда мне звонил сбер и напоминал про то что срок подходит я сказал что у них комиссия банку миллион и я не могу себе этого позволить.))) Может они меня в чёрный список какой нибудь добавили?))

Сегодня хочу осветить тему ипотеки без первоначального взноса. В в своем посте я отвечу на самые популярные вопросы, которые поступают мне от клиентов:

Можно ли взять ипотеку без первоначального взноса в феврале 2025года?

Как ее оформить?

Что можно приобрести?

На текущий момент есть два вида программ без первоначального взноса:

От банков

От застройщиков

В настоящий момент есть два банка, у которых официально есть такие программы

Банк ВТБ предлагает ипотеку без первоначального взноса для сотрудников Объединённой судостроительной компании (ОСК), которые участвуют в зарплатном проекте Банка.

Условия достаточно стандартные:

Ставка от 29,5%

Срок до 30 лет

Промсвязьбанк предлагает аналогичную программу для работников Оборонно-промышленного комплекса (ОПК), являющихся зарплатными клиентами банка.

Условия также не сильно отличаются от среднерыночных

Ставка от 26,4%

Срок до 30 лет

Ипотека в обоих банках предлагается на стандартах (рыночных) условиях и исключают возможность использования льготных программ.

Что же делать, если хочется приобрести недвижимость без первоначального взноса по льготной ипотечной программе, к примеру, по семейной ипотеке?

В таком случае нужно обратить внимание на предложения от застройщиков.

Часть застройщиков на определенный пул квартир в своих жилых комплексах предлагают акции или специальные программы, суть которых сводится к тому ,что застройщик предоставляет покупателю квартиры первоначальный взнос, обычно в виде кэшбека, бонусов, либо живых денег.

Таким образом, условие по первоначальному взносу формально выполняется, а у покупателя появляется возможность, не имея собственного первоначального взноса, приобрести квартиру по льготным ипотечным программам.

По остальным требованиям к заемщику данная программа не отличается от стандартных условий льготных ипотечных программ.

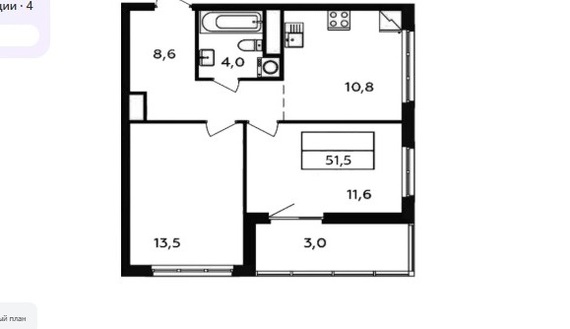

Для примера ниже подобрала варианты по разным городам, все названия ЖК и застройщиков будут скрыты, моя цель не сделать рекламу или продать вам квартиру, а лишь показать, что такие варианты существуют.

Начнем с рынка Москвы и Московской области:

1-к квартира, 35 кв.м., Восток Москвы, 10 минут пешком до станции метро

2-к квартира, 75 кв.м., Запад Москвы, 40 минут на транспорте до станции метро

3-к квартира 74 кв.м., Юг Москвы, 15 минут на транспорте до станции метро

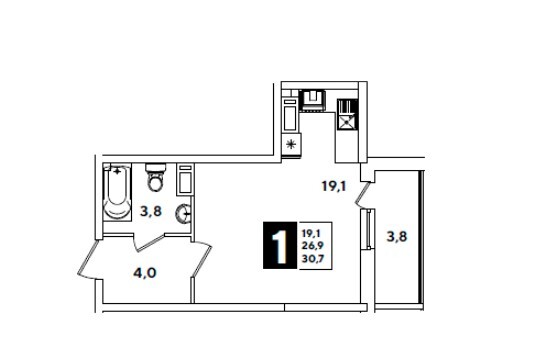

Санкт-Петербург и Ленинградская область:

2-к квартира, 51 кв.м., Ленинградская область , 25 минут на транспорте до станции метро

город Краснодар

1-к квартира, 30 кв.м., 25 минут на транспорте до центра города

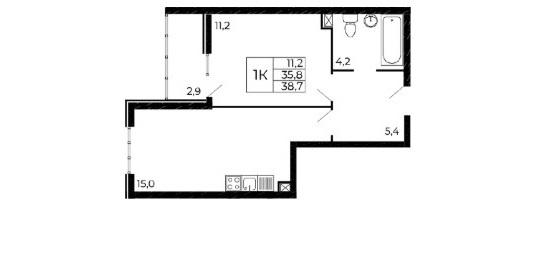

город Ростов-на-Дону

1-к квартира, 38 кв. м., 30 минут на транспорте до центра города

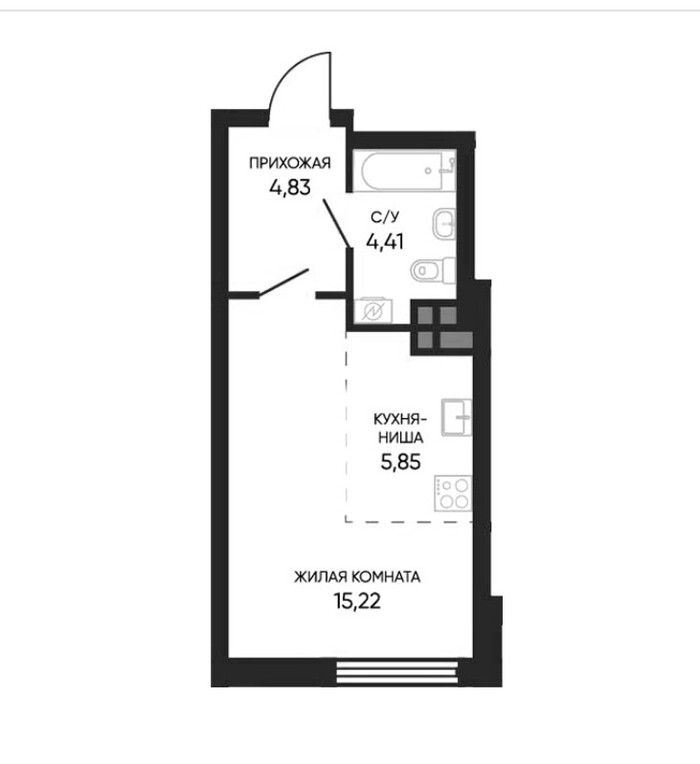

город Екатеринбург

студия, 30 кв. м., 20 минут на транспорте до центра города

город Казань

студия, 26кв. м., 30 минут на транспорте до центра города

город Новосибирск

студия, 33 кв. м., 30 минут на транспорте до центра города

В заключении хочу подвести итог написанному выше:

Официально ипотека без первоначального взноса доступна узкой категории заемщиков.

Неофициально - такая ипотека до сих пор доступа в крупных города для приобретения квартир у застройщиков.

Ее оформление ничем не отличается от стандартной льготной ипотеки, при этом заемщику доступен ограниченный пул объектов и банков, в которых можно оформить ипотеку.

Приобрести можно от студий до 3-к квартир, основное ограничение - фактическая стоимость объекта не должна превышать лимит льготной ипотеки. При этом стоимость такой квартиры будет выше чем при оформлении сделки с полным первоначальным взносом.

Ипотечный стандарт, введённый ЦБ в конце 2024 года, который напрямую запрещает такие сделки, фактически игнорируется частью застройщиков.

Так случилось, что позволяли возможности, поэтому оформили семейную ипотеку на строительство дома. Ну а что, мы всегда об этом мечтали! Выбрали застройщика. Вроде как предложение устраивает, да и проект дома можно самим сделать с ними же, да ещё и бесплатно(в дальнейшем это обернулось для нас трагикомедией).

Суть в чем: обещали достроить в ноябре за 3-4 месяца, мы на это "клюнули". Уверяли нас, что у них свои собственные бригады, поэтому все пройдёт как надо. Ок, заключили договор. За нами решил с ними строиться и коллега... Договор он заключил после.

Залили фундамент. Плиту тоже залили. Возвели стены. Первый косяк - труба канализационная за каким-то фигом находится в детской комнате. Сказали, что исправят(не знаю что там можно сделать, так как канализация по идее это сообщающийся сосуд). На этом этапе нам стало ясно, что люди мягко сказать не грамотные делали нам проект и следили за стройкой.

Итак, с фундаментом было покончено в начале июня, со стенами в конце июля. Крышу нам сделали в конце августа, и то это был каркас деревянный. И вот здесь ещё один косяк. Плесень.

Введите описание к изображению (не обязательно)

Введите описание к изображению (не обязательно)

Камера не передаёт всей черноты, но, уверяю вас, это не старое дерево(кстати, почему в новом доме должно быть старое дерево?), а реально плесень, потому что начиналось все с малого, а в благоприятную осеннюю влагу разрослось. Застройщик на это сказал, что исправят, поменяют, уберут. В итоге ВЫ НЕ ПОВЕРИТЕ до сих пор не убрали и не планируют это делать. Крышу под металл полностью не загнали до сих пор, а начали все делать только в конце января. То есть 5 месяцев деревянный каркас гнил под всеми погодными условиями без всех защитных пропиток. И все это время нас кормили обещаниями, что вот сейчас все сделают как надо.

В конце концов, когда мы в январе приехали на участок и увидели, как соседу, который заключал договор позже, почти закончили крышу, а на нашу материала не было, со мной случилась истерика. Сказалось долгое ожидание, нервное напряжение от того, что нас кинут и того, что дефекты никто так и не исправил. Ну и множество историй заказчиков, которые тоже не могут ничего добиться от этого застройщика. Я уже была в состоянии "гори сарай, гори и хата", позвонила застройщику и уже прямо таки наехала за все эпизоды вранья. На что получила в ответ угрозу, что разговор записывается и если что с этим пойдут в суд. А сроки строительства вообще 2 года. И в этот момент я поняла, что все, финита ля комедия. Нас развели как лохов)))) Изначально завлекая малыми сроками строительства и собственными бригадами(на самом деле нам все делали иностранные специалисты и шабашники, прораб исчез на этапе первых трудностей). Ощущение, что с проектом нашего дома накормили, не покидает меня.

Название компании не пишу, думаю, сейчас это довольно распространённая ситуация. Некоторые застройщики в сизо. Самый надёжный способ построить дом - это делать все самому, как поступил наш сосед. За лето загнал дом под металл и полностью подготовил его к зиме, чтобы ничего не портилось.

По программе «Семейная ипотека», которая входит в нацпроект «Семья», приобрести квартиру или дом можно по низкой ставке — 6%. Доступна и «Выплата многодетным семьям», позволяющая получить 450 тысяч рублей на погашение кредита. Низкие ставки доступны также IT-специалистам и молодым семьям, желающим купить жильё на Дальнем Востоке и в Арктике.

Вчера вечером информационное пространство взбудоражила новость о возобновлении приема заявок по программе сельской ипотеки.

Мне весь вечер и утро поступают звонки и сообщения по этому вопросу. ☎️

Хочу всех успокоить и , наверное , расстроить. Да , информация верная , прием заявок возобновился. Но он открыт только в одном банке и только на 3 дня. Это связанно с тем, что банку необходимо выбрать небольшой остаток лимита. В связи с этим , требования к заемщикам максимальные:

Идеальная кредитная история

Минимальная кредитная нагрузка

Большой официальный доход

Большой размер первоначального взноса

Подобранный и подготовленный к сделке объект.

В целом , это в чистом виде голодные игры с понятным исходом в виде отказа по заявкам.

Поэтому призываю всех выдохнуть и продолжать ждать полноценного возобновления работы этой программы.

Хочу обратить внимание на реально важную новость, которая из-за шквала постов и комментариев осталась вчера незамеченной.

Вышло постановление правительства, согласно которому увеличен размер компенсации банкам по льготным ипотечным программам.

Было от 1,0 до 1,5% , стало от 3,0 до 3,5%

Что это значит и к чему приведет?

Это значит, что банки будут получать больший размер компенсации по льготным программам ипотеки. С высокой вероятностью это увеличение приведет к пересмотру размера субсидирования и комиссий, которые большинство банков берет с застройщиков за выдачу льготных кредитов.

И ,как следствие , доступность льготных ипотечных программ (Cемейная, IT, Дальневосточная ипотека) вырастет и появится больше возможностей приобрести жилье без завышения по адекватным ценам!

Продолжаем вместе следить за ситуацией, последние новости по рынку ипотеки и недвижимости можете узнать в мое канале https://t.me/sokol_Ipoteka

На 31 января 2025 года в России действует ряд ипотечных программ, в рамках которых военные и участники СВО могут приобрести недвижимость на льготных условиях.

В этом посте я расскажу, как и на каких условиях работают эти программы, кто может ими воспользоваться и какие у них есть особенности.

А также в конце поделюсь пятью фактами, которые будут полезны при оформлении и использовании данных программ.

Существует четыре вида льготных ипотечных программ для военных и участников СВО:

Военная ипотека

Военная семейная ипотека

Военная ипотека. Новые субъекты 2%.

Льготная ипотека 2% для участников СВО

Начнем по порядку

Военная ипотека – это программа, разработанная специально для военнослужащих, проходящих службу по контракту. Она реализуется через накопительно-ипотечную систему (НИС), которая позволяет военным приобрести жилье без необходимости вносить собственные средства.

Накопительно-ипотечная система обеспечения военнослужащих жильем действует в России с 2005 года. Ее участники имеют специальный счет, на который государство ежегодно перечисляет накопительный взнос. С 1 августа 2024 году он составляет 367 444 рубля.

Через три года накоплений у военного появляется возможность использовать эти средства как первоначальный взнос по ипотечному кредиту и, пока идет служба, такой заем погашает государство.

Основные условия:

Сумма ипотечного кредита – до 1 495 000 рублей (на 31.01.25)

Диапазон ставок – от 24,7 до 27,7 %

Максимальный срок - до 25 лет

Какие объекты можно приобрести?

Квартиру в новостройке или на вторичном рынке.

Частный дом с земельным участком (при соблюдении требований банка).

Приобретаемая недвижимость может находиться в любом регионе России без привязки к месту прохождения службы. При этом должна быть пригодно к проживанию и соответствовать требованиям банка.

Фактически это не отдельная программа, а комбинация двух льгот: военной и семейной ипотеки. Комбинированная программа позволяет одновременно взять ипотеку под 6% и получить льготу от Министерства обороны. То есть государство выплачивает часть суммы по одной программе и одновременно субсидирует ставку по другой. При этом к заемщику применяются требования обеих программ.

Основные условия:

Сумма ипотечного кредита – до 4 975 000 рублей (на 31.01.25)

Максимальная сумма кредита определяется индивидуально для каждого заемщика на основании специального калькулятора размещенного на сайте ФГКУ «Росвоенипотека»

Процентная ставка – 6,00%

Максимальный срок - до 25 лет

Какие объекты можно приобрести?

Квартиру в строящемся или готовом доме от застройщика - первого собственника (в т.ч. Московского фонда реновации жилой застройки и Фонда развития территорий.)

Это также комбинация двух льгот: военной ипотеки и льготной ипотеки для новых регионов. Её ключевое отличие от военной ипотеки – ограничение по территории использования.

Основные условия:

Сумма ипотечного кредита – до 6 000 000 рублей (на 31.01.25)

Максимальная сумма кредита определяется индивидуально для каждого заемщика на основании специального калькулятора размещенного на сайте ФГКУ «Росвоенипотека»

Процентная ставка – 2,00%

Максимальный срок - до 25 лет

Какие объекты можно приобрести?

Квартиру в строящемся или готовом доме от застройщика-первого собственника на территориях Российской Федерации: Донецкой Народной Республики, Луганской Народной Республики, Херсонской и Запорожской областей.

Как таковой льготной ипотеки для участников СВО нет, идею такой программы активно обсуждали весь 2024 г. и, в итоге, в декабре 2024 г. от нее отказались.

При этом в рамках программы по приобретению жилья на новых территориях (программа 2%) для участников СВО есть специальные условия.

Если покупка квартир в новостройках или строительство частных домов на новых территориях в ипотеку под 2% доступна всем россиянам, то для сделок на вторичном рынке с использованием этой программы есть ограничения.

Получить льготную ипотеку под 2% для покупки вторичной квартиры в новых регионах России могут участники специальной военной операции, а также члены семей лиц, погибших в ходе спецоперации или умерших позднее от полученных ранений.

Также такую возможность имеют сотрудники Следственного комитета, МВД, МЧС, ФСБ, ФСО, Минюста, Росгвардии и прочих государственных служб, расположенных на новых территориях.

Основные условия:

Сумма ипотечного кредита – до 6 000 000 рублей (на 31.01.25)

Процентная ставка – 2,00%

Максимальный срок - до 25 лет

Какие объекты можно приобрести?

Квартиру в строящемся или готовом доме от застройщика-первого собственника

Строительство частного дома по договору строительного подряда или приобретение его по договору купли-продажи у застройщика-первого собственника

Квартиру на вторичном рынке у физического лица(опция доступна не всем).

При этом все указанные объекты должны находиться на территориях Российской Федерации: Донецкой Народной Республики, Луганской Народной Республики, Херсонской и Запорожской областей.

Государство активно поддерживает военнослужащих, участников СВО и их семьи, предоставляя выгодные условия для покупки жилья. Если вы или ваши близкие подходите под эти программы, не стоит откладывать вопрос приобретения жилья. Т.к. все льготные программы ограничены по объёму и сроку реализации, а условия обычной ипотеки сложно назвать выгодными.

Полезные факты:

По общему правилу, оформить Военную ипотеку можно только после того, как пройдёт три года после включения военнослужащего в программу НИС. Однако есть и исключение. Участники специальной военной операции могут получить Военную ипотеку сразу после вступления в программу.

Если оба супруга участвуют в НИС, то можно получить военную ипотеку совместно.

Военную ипотеку можно рефинансировать, если другой банк-участник программы предлагает более выгодные условия.

Собственником квартиры, купленной по военной ипотеке, может быть только военный. Сменить собственника или выделить долю другому человеку можно лишь после погашения ипотеки. Такая квартира не делится при разводе. При этом это справедливо только тогда, когда квартира была приобретена исключительно на деньги от военной ипотеки и супругам не пришлось доплачивать собственные средства.

Одна семья может воспользоваться семейной ипотекой два раза (включая семейную военную), по одному на каждого супруга.

Если у вас остались вопросы, пишите в комментариях или личные сообщения – разберем ситуацию подробнее!

В последнее время мне поступает большое количество запросов по льготным ипотечным программам, что не удивительно, так как стандартными ипотечными ставками сейчас можно пугать детей и звучат они скорее как название фильма ужасов «Молчание ягнят или Ипотека под 30%...»

Поэтому в сегодняшнем посте хочу подробнее разобрать одну из самых популярных на текущий момент ипотечных программ – «Семейная ипотека» и ответить на самые частые вопросы которые поступают в последнее время.

Начнем с небольшого экскурса в историю:

История «Семейной ипотеки» началась в России 30 декабря 2017 года, программу запустили по поручению Президента в качестве меры увеличения рождаемости и поддержки семей. Изначально программа была доступна только тем семьям, в которых после 1 января 2018 года родился второй или последующий ребёнок. Льготная ставка в 6% действовала не на весь срок ипотеки, а на срок от трех до восьми лет, максимальная сумма кредита была - 8 млн для Москвы, Санкт-Петербурга и областей и 3 млн в для всех других регионов. При этом программа не предусматривала покупку или строительство частного дома. И была рассчитана до конца 2022 года.

После этого «Семейная ипотека» неоднократно изменялась и продлялась, в частности была повышена максимальная сумма, появилась возможность покупки и строительства частного дома, льготная ставка была установлена на весь срок ипотеки, программа стала доступна семьям с одним ребёнком и др.

В целом на 29 января 2025 года данная программа имеет следующие параметры:

Максимальная сумма льготного кредита – 12 000 000 для Москвы, Московской области, Санкт-Петербурга и Ленинградской области, 6 000 000 для все остальных регионов.

Максимальный срок – 30 лет.

Базовая ставка – 6%, в большинстве банков при отказе от страхования – 7,00%

Минимальный первоначальный взнос по программе составляет 20,1% (такой взнос доступен в ограниченном количестве банков и при выполнении ряда условии). В большинстве банков взнос от 30% до 50%

Программа сейчас доступна:

Cемьям с ребенком в возрасте до 6 лет (включительно) и с ребенком с инвалидностью до 18 лет (не включительно) для приобретения квартиры от застройщика. Также можно получить деньги на строительство дома с аккредитованным подрядчиком с применением эскроу-счета;

Семьям с двумя и более детьми до 18 лет (не включительно) для приобретения квартиры в строящемся доме из 35 регионов или в малом городе. Также такие семьи могут использовать кредит для строительства дома с аккредитованной в подрядной организацией с расчетом через счета эскроу — по всей территории РФ.

Очень частый запрос с одобрением большей суммы, банки в последнее время очень много и частно "играются" со скорингом

Опять ВТБ и опять банк срезал сумму одобрения

Ситуация с одобрением меньшей суммы может возникнуть по многим причинам: высокая кредитная нагрузка, низкий уровень дохода, ошибки в заведении заявки, риск-политика банка и др. При этом данная ситуация самая рабочая из всех возможных. Зачастую после всестороннего анализа и определенной работы над заявкой удается получить требуемое решение.

Очень частый запрос, когда- то, по льготным программам так было можно...

Очередная продажа по "вкусной" цене от физического лица...

Приобретение недвижимости по семейной ипотеке возможно только у застройщика (ООО или ИП), при соблюдении ряда требований к объекту и продавцу. Объекты от физических лиц приобрести невозможно.

К сожалению, большинство застройщиков не волнует дальнейшая судьба людей купивших у них жилье. В данном случае человека убеждали, что после рождения ребенка он без проблем сможет рефинансировать ипотеку и снизить ежемесячные платежи...

Похожая ситуация с программой гос. поддержки (действовала до 1 июля 2024 года)

Ситуация с рефинансированием в настоящий момент неоднозначная и сложная, с одной стороны прямого запрета нет. Однако фактически банки не согласовывают данные сделки, это в первую очередь связанно с тем, что банкам экономически не выгодно переходить со стандартных или полностью субсидируемых льготных программ на частично субсидируемую семейную ипотеку.

В данном посте я осветила только небольшую часть вопросов, которые возникают при оформлении данной программы. В дальнейшем подробнее расскажу о нюансах семейной ипотеки и других льготных ипотечных программ.

В заключение хочу отметить, что на январь 2025 года оформление семейной ипотеки превратилось из формальной процедуры в серьезный квест требующий подготовки и определённых знаний. Призываю всех кто планирует ей воспользоваться ответственно подходить к этому вопросу и

Если у Вас есть вопросы рада буду ответит на них в комментариях.