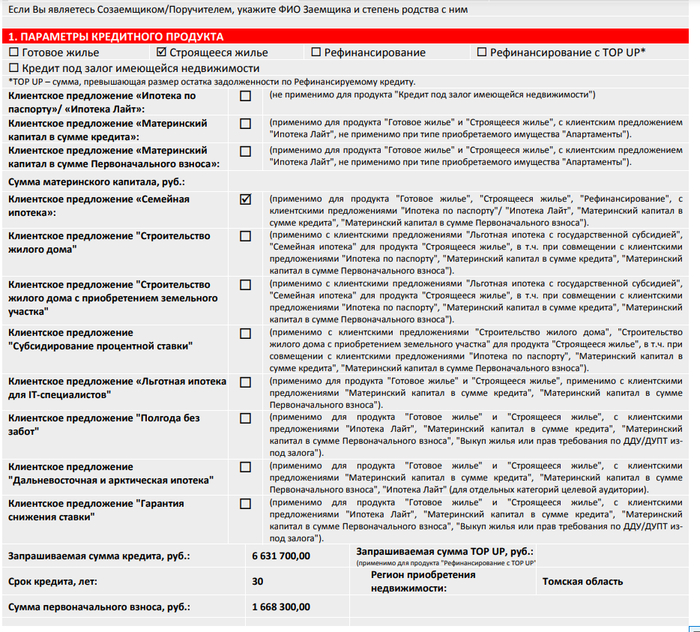

Пытаемся взять ипотеку в Альфа-банке. Прислали в приложении Госключ документы на подпись. И среди документов, помимо нашего будущего кредитного договора, видим документ- "Заявление - Анкета на ипотечный договор". А там:

неверно указана сумма кредита, срок кредита, сумма первоначального взноса

И, как следствие, неправильный процент, и, бонусом, неверные личные данные. Объясняем по телефону менеджеру Лилии (привет ей большой!), что мы не можем это подписать.

Она: Это совсем неважный документ!

Мы: ну если неважный, исключите его из пакета документов

Она: нет, так нельзя

Мы: тогда исправьте его

Она: нет, так тоже нельзя

Мы: ну мы не можем подписать то, на что мы не согласны

Она: ну тогда вы не купите недвижимость

Финиш.

При этом в том же самом документе внизу есть следующее (см. п.3):

Сегодня я расскажу как я попал с документами, и как эта проблема решилась, но не так как хотелось бы мне. Ну и заодно расскажу, как зарегистрировать любой (почти) дом и прописаться в нём.

Дом сейчас

Разрешение на строительство - как получить

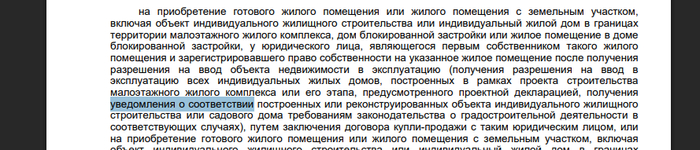

Сейчас, чтобы построить дом на земле ИЖС, не нужно получать разрешение на строительство, достаточно подать уведомление о начале строительства с приложением схемы, где на участке будет располагаться дом.

Т.к. это мой первый (почти) дом, я особо не вникал в формальности подачи такой заявки, но знал, что она ни к чему не обязывает, и подавать её до начала стройки не обязательно (в том смысле что никто не проверяет). Поэтому я подал заявку только после того, как построил тёплый контур:

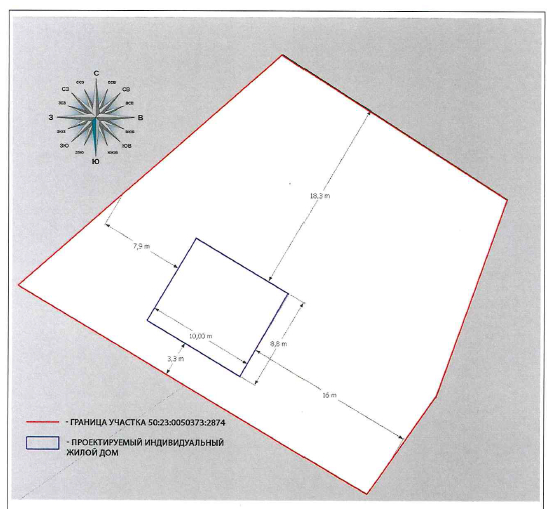

там всё просто, заполняете поля, прикладываете схему, отправляете. Я примерно так и сделал, но поленился вообще, приложил схему из проекта АР:

Схема, которуя я указал в уведомлении

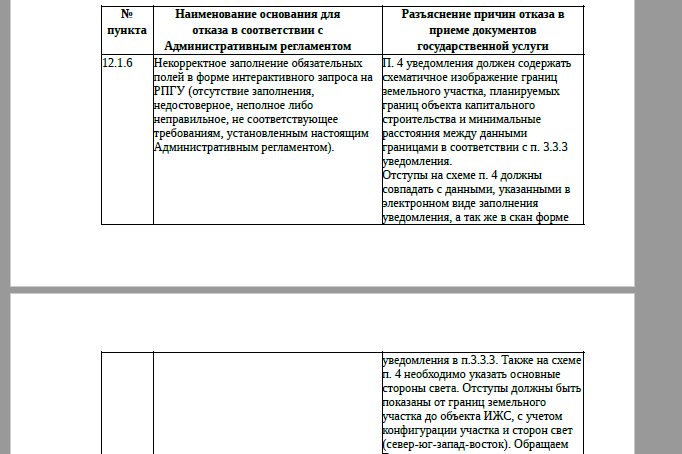

Меньше чем через неделю мне пришёл отказ с какими-то мутными формулировками, что мол на схеме не указаны отступы, и нет сторон света (хотя всё это было, если выше посмотрите):

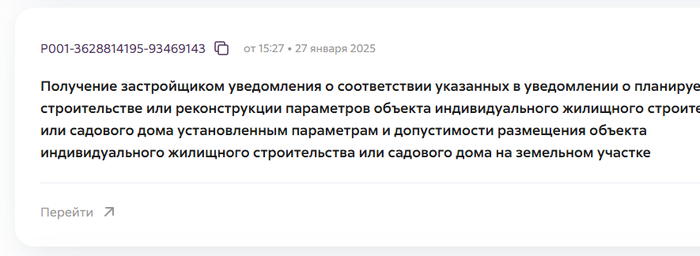

А еще надо было приложить заключение о том, что на участке нет объектов культурного наследия. Это тоже не проблема, на тех же Подмосковных госуслугах есть специальная кнопка: https://uslugi.mosreg.ru/services/20800

Там даже схем никаких не надо, правда делается чуть дольше (около 2х недель):

Всё ок. Древнеегипетских пирамид на участке у меня нет.

В общем, я еще раз сделал схему:

Исправленная схема, надеюсь сторон света достаточно?)

Приложил заключение культурного наследия, отправил заявку... и стал ждать.

Льготная ипотека

Вообще, зачем мне это было нужно? Т.к. один из вариантов куда девать этот дом - продать, то у меня была идея продать дом по льготной ипотеке. Это была не основная идея, но одна из, которая могла бы дать неплохое преимущество при продаже, особенно в текущее время.

В общем, простой гуглежь подсказывал, что сделать это вполне можно. Семейную ипотеку выдавали и на строительство дома (через эскроу-счета), и на готовые! дома, которые построены юрлицом или ИП:

ИП у меня было. Единственная проблема - нигде не было информации о дополнительных требованиях к дому и ИП. У меня в чате в каментах "профессионалы" писали ерунду, риелторы, которые звонили, спрашивали дом, тоже толком ничего не могли ответить. На домклике, чтобы продать дом, нужно было сначала аккредитоваться как "подрядчик", но это вообще не факт, т.к. там требования как к тем, кто по эскроу строит. В общем, информации нигде не было...

Лови рыбу, а не строй дома!

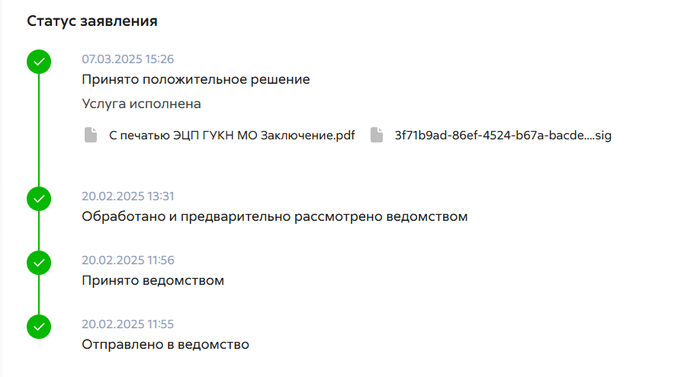

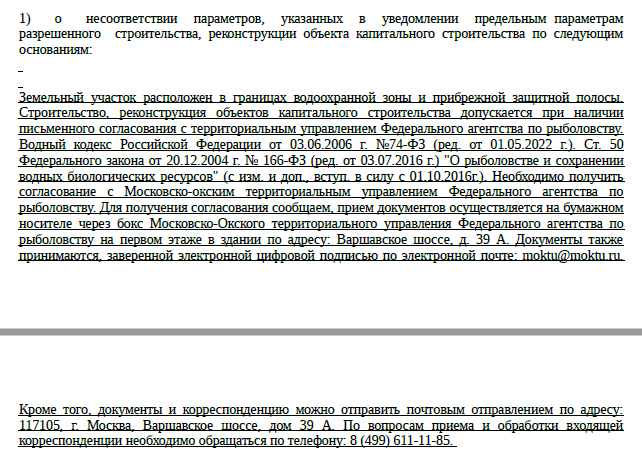

Спустя день после подачи исправленого уведомления о начале строительства, мне приходит ответ:

Тот самый ответ

Для ЛЛ: участок находится в границах водоохранной зоны, будь добр, чувак, сначала получи разрешение у Рыболовства.

И вот тут у меня случилась паника, это был март, дом уже был на финальном этапе:

как-то так выглядел тогда.

Я реально запаниковал. Я знал про дачную амнистию, которая примерно звучит так: если дом стоит на участке, где возможно жилое строительство, то этот дом поставят на кадастр. Поэтому я в срочном порядке вызвал кадастрового инженера, всё обмерял, подготовил план, и понёс его в МФЦ.

Через 10 дней получил заветную бумажку, дом поставлен на кадастр:

Теперь можно прописываться!

Я выдохнул, т.к. реально боялся, что вляпался во что-то сложное. Просто когда-то давно я пытался согласовать объект на берегу моря, и это было не просто и не дешево, и повторять этот же путь снова не хотелось.

Откуда вода?

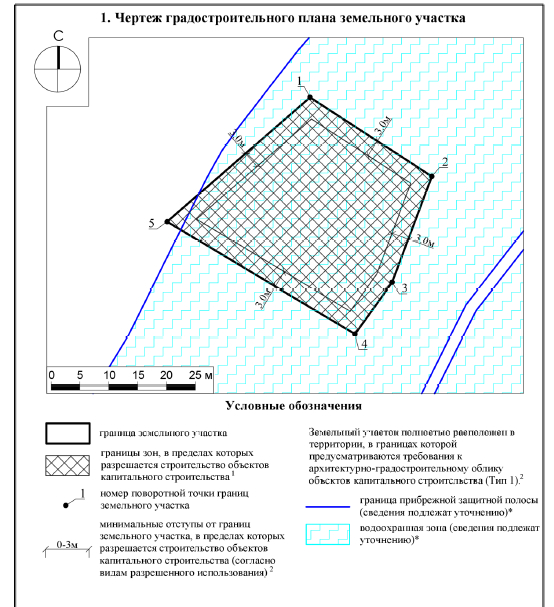

На самом деле я знал про водооохранную зону, она была и в ГПЗУ, который я заказал еще до строительства:

из ГПЗУ.

Но:

1. Речки там по факту никакой нет, по весне, когда снег тает, образуется приток реки, которая находится в 3 км от участка. В мае, а в этом году уже и в марте, этого ручья нет.

"река" в марте

2. Даже в ГПЗУ видно, что сведения надо уточнить.

3. Я поговорил с соседями, посмотрел на кадастровой карте - у многих дома в этой линии зарегистрированы, и никаких проблем с этим не возникало.

4. Раньше, администрация не смотрела в ГПЗУ при выдаче "уведомлений о строительстве". А сейчас, видимо, с появлением нового портала (НСПД) это стало проще видеть, и они начали отказывать.

Невозможно продать, ChatGPT, помоги!

Как только я зарегистрировал дом, я решил уже подробнее узнать, как его можно продать по семейной льготной ипотеке. Очередной гуглежь не помог, я даже знакомым позвонил в дом.рф, кто занимается льготными программами - также не помогли. А знаете кто помог? ChatGPT! Та версия, что умеет сама гуглить.

И он нагуглил. Оказывается чтобы продать дом по льготной ипотеке от ИП, нужно чтобы он был поставлен на кадастр не по дачной амнистии, а через уведомление о строительстве:

Из Постановления Правильтельства

В общем, поспешил я, когда испугался. Надо было попробовать через рыболовстсво пройти.

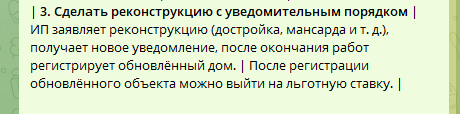

Но, кстати, еще не повод унывать. ChatGPT предложил неплохой вариант:

И, возможно, ради контента, я попробую провернуть такой фокус, ну и заодно вам расскажу. Ну или в следующем доме...

Ссылки на сервисы не забудьте сохранить, лайк от тех, кому полезно.

А о стройке, умных домах, и загородном строительстве я каждый день рассказываю у себя в телеграме: https://t.me/HypeHome_off

В России предложили выдавать семейную ипотеку только по месту регистрации заемщиков, чтобы прекратить практику использования льготных кредитов для покупки жилья в других регионах. Сейчас более половины таких кредитов получают жители Москвы, Подмосковья, Петербурга и Ленобласти, при этом 40% квартир приобретаются не в регионах проживания заемщиков. Инициатива направлена на развитие жилищного строительства по всей стране и предотвращение инвестиционного использования господдержки, но может столкнуться с сопротивлением банковского сектора и повлиять на доступность жилья для реальных семей. Реализация предложения способна стимулировать региональные рынки недвижимости, одновременно охладив спрос в крупных городах-миллионниках. Источник

Моя история. Покупал дом в сельскую (под 3%) от Россельхоза, тоже потребовали подключения "спец" страховки и доп услуг. Узнал, что без них ни как, приходит отказ и все такое. Заплатил эти 160к сверху. Не побежал жаловаться, не начал войну, просто отдал деньги.

Что имею я: Дом 210 квадратов + гараж 50 квадратов, деньги на ремонт (был налик купить дом, оставил на ремонт, взял дом полностью в ипотеку), переплата за ипотеку +-1200,000 за 15 лет. Стоимость квадрата 30к. Дом в 3км от города со всеми удобствами, больницами, садиками, моей работой, пятерочка в 5 минутах ходьбы, газ, сельские льготы.

Что имеют те кто побежал жаловаться в ФАС и прокуратуру: Стоимость квадрата дома +40к за квадрат, приостановка сельской ипотеки, изменение условий ипотеки, что теперь дом не купишь в моем селе. Отмена других социальных программ ипотечного кредитования. Повышение цен на строй материалы и рабочую силу.

Если у вас нет лишних 100-200к на "непредвиденные" расходы. Может не стоит лезть вообще в кабалу? Взять квартиру поменьше, подтянуть свою экономическую грамотность? Пока вы доказываете корпорациям, что они воруют из кармана государства, другие покупают вашу квартиру с переплатой в 100-200к, а вы потом купите ее с переплатой в 500к-1млн, потому, что время тянули.

Мне без разницы кому переплатить было, банку или застройщику, для меня это просто плата за услугу низкого процента. А вот люди которые не успели и судились, теперь поголовно твердят одно - "лучше бы заплатили и уже жили".

20.08.2024 г обратились в ПАО Сбербанк для оформления семейной ипотеки 6% которая является льготой от государства. На подписании сотрудник вводил нас в заблуждение по процентной ставке. Сказал если не заключим договор на подписку “Домклик плюс" , то ставка будет 7 %, так же не разрешил взять для страховки иную акрредитованную компанию. Договор в глаза не видели с домклик, всё подписали через электронную подпись, содержания даже не видели. Платёж выходит в год 32 тыс со страховкой, как 13 платёж по ипотеке. Обратились в УФАС, Роспотребнадзор, чтобы приняли меры к действиям Сбербанка. Со всеми подписывают дополнительные соглашения, тем более по семейной ипотеке, а нам решили отказать. После ответа инстанций, будем обращаться в суд. Правда на нашей стороне.

Я покупал в 2023 году квартиру, нашел на Дом-клик, кинул заявку в Сбер, онлайн выглядело очень красиво, льготная ипотека, онлайн оформление, разные плюшки (бесплатная оценка и пр.). А как дело дошло до сбора документов и тут не так и там не эдак. И ставка в 2,5 раза больше и навязывание страховки именно у них, что и описано в посте. Плюнул, нашел эту же квартиру на Циан, позвонил одному агенту, а тот, не могу показать, не хочу, не буду и пр. Позвонили другому, через три часа посмотрели квартиру сами с женой, все хорошо, на следующий день договорились приехать с тещей (ей квартира), с той стороны приехала хозяйка, гражданка другого государства (Джорджия), договорились, я на сбросил весь пакет документов в свой банк, там все проверили, позапрашивали от продавцов документы (типа нотариально заверенного перевода паспорта, еще какие то выписки), сделка через депозит, регистрация в МФЦ, страховая и оценка, любая из списка банка, а список на два полноценных листа - выбирай сам. Никаких навязанных доп.услуг. Жаль что этот банк поглотили, у нового постоянные проблемы с моей страховкой, он ее в упор не видит, каждый раз решается через тех.поддержку.

Согласна с автором. Тоже попала в такую ситуацию, причем обидно, что взяла в ноябре 2024, а в декабре 2024, уже сам Сбер отменил этот Домклик плюс в виду решения ФАС. Самое интересное, что у меня на тот момент уже был подключен Сберпрайм, который и входит в пакет услуг Домклик плюс. Я у менеджеров спрашивала, а зачем мне второй, у меня уже есть. Сделайте мне просто страхование жизни и здоровья, либо я принесу полис из любой аккредитованной Сбером компании. Ответ был, нет, только пакет Домклик плюс оплачивайте, иначе ставка будет 7, а не 6%. Обязаны купить. В общем, заставили незаконным путем.Как говорится, выбор без выбора. Теперь у меня 2 сберпрайма действующих. Написала претензию в адрес кредитора. Позвонили с 900, говорят, мы рассмотрели ваше обращение, не предусмотрено изменение на страхование жизни и здоровья, отказ. Ну какое же это обращение, это досудебная претензия!и как не предусмотрено, если есть по факту уже заключенные доп соглашения! Вернули в работу, пока рассматривают. В общем, выворачивают все в свою сторону, как им удобнее и выгоднее. Остается только жаловаться дальше во все инстанции и писать гневные отзывы на банки.ру, чтобы отстоять свои законные права согласно федеральным законам и постановлениям.

По госпрограммам это может и актуально, но если смотреть с колокольни вторичного жилья, то получается такая картина:

Имеется квартира стоимостью 8 650 000. Вторичка. Договор ипотеки на 30 лет, предполагает ставку 14,5% при заключение договора "домклик плюс", и увеличение на 1% без данной опции. И вот тут есть момент - что это не госпрограммы с фиксированными ставками, а обычная рыночная ипотека.

Итак:

При ставке в 14,5% ежемесячный платёж

69 187,4 руб., что за год даёт 830 248,8

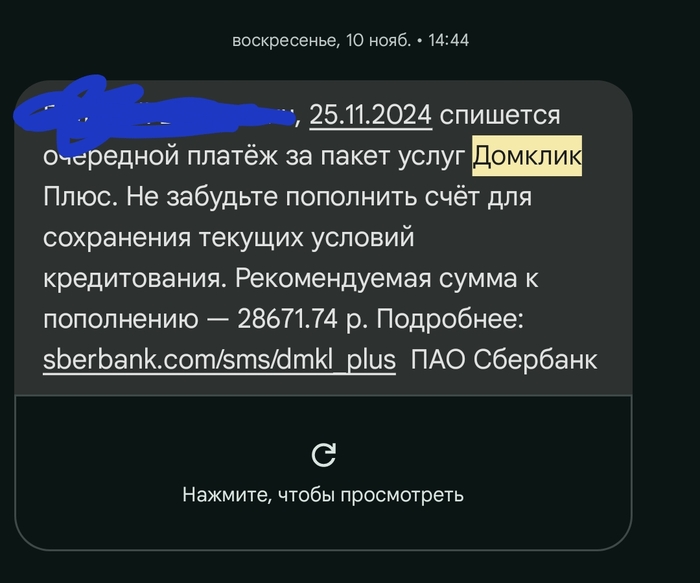

Стоимость "домклик плюс" 28 671,74 руб.

Стоимость страховки жилья ещё 5588,6 руб.

Итого за год: 864 509,1 руб.

Если не брать "домклик плюс", то в таком случае, ставка поднимается до 15,5%, и ежемесячный платеж станет 73 705,2 руб.

За год сумма платежей станет 884 462,4 руб.

Стоимость страховки жизнь+недвижимость округлим до 10 000

Итого за год: 894 462,4

Разница между суммой годовых затрат на обслуживание ипотеки с пакетом "домклик плюс" и без него составит почти 30 тысяч рублей, в пользу первого.

И вот тут мы подходим к тому, что прежде чем бежать отменять ненавистный "домклик плюс", стоит сначала посмотреть, а выиграете ли вы что-то?

Защищаю ли я Сбербанк? - да ни в коем разе!

Но, в конкретно данном случае, их продукт скорее плюс чем минус, поскольку позволяет сэкономить почти 30 тысяч за год, при этом ещё и какие-то плюшки даёт, в виде подписок на кино и музыку (худо ли, бедно ли, но это тоже работает).