0 просмотренных постов скрыто

Налоговая вычислила женщину, сдававшую квартиры, и доначислила ей 3 млн рублей налогов — опираясь лишь на показания свидетелей

ФНС в последние годы активно охотится за теми, кто сдаёт жильё без уплаты налогов. Потоки данных растут, сервисы обмениваются информацией, и скрыться становится всё сложнее. Вот показательна история, дошедшая до Верховного суда.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Налоговиков заинтересовала гражданка Б., у которой в собственности было несколько квартир. Формально она даже была зарегистрирована как ИП со сферой деятельности «сдача недвижимости в аренду».

Но каждый год Б. показывала копеечные доходы, платила минимальные взносы и делала вид, что так и должно быть.

Когда ФНС провела выездную проверку, выяснилось, что Б. существенно занизила налоговую базу. В итоге ей доначислили почти 3,2 млн рублей — из них 1,9 млн составили сами налоги, а остальное взносы.

Б. пошла в суд и потребовала признать незаконным начисления.

Что решили суды?

ФНС для расчета использовала все, что смогла собрать: заключенные договоры аренды, повторяющиеся однородные сделки (Б. активно занималась посуточной сдачей), а также свидетельские показания бывших арендаторов.

Свидетели рассказали, что действительно жили в квартирах Б., платили ей наличными, и никаких чеков или расписок не получали. То есть формально доказательств того, сколько реально заработала Б., у нее самой не было.

Б. же заявила: начислять налоги по свидетельским показаниям нельзя, нужны документы, которых у ФНС нет.

И суды первых трех инстанций поддержали ее: показания свидетелей — это источник информации, но они не могут быть единственным доказательством дохода. Все, что было начислено исключительно на основе этих показаний, суды убрали из расчета.

Тогда ФНС обратилась в Верховный суд.

Что сказал Верховный суд?

Б. сама нарушила закон, не ведя учет доходов, не оформляя договоры должным образом и не выдавая документы об оплате.

Именно налогоплательщик обязан доказывать свои расходы и доходы. А если он не ведет учет, то ФНС вправе использовать любую доступную информацию — в том числе и свидетельские показания.

Фактически Б. сама лишила себя возможности подтверждать реальные доходы документами, поэтому она не может требовать, чтобы ФНС доказывала их иначе.

Акты трех инстанций были отменены, дело отправлено на новое рассмотрение (Определение Верховного суда РФ по делу N 309-ЭС23-30097).

При повторном рассмотрении суд уже не нашел оснований уменьшать сумму — и оставил начисленные налоги в полном объеме (Решение Арбитражного суда Челябинской области по делу N А76-5542/2022).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

Показать полностью

1

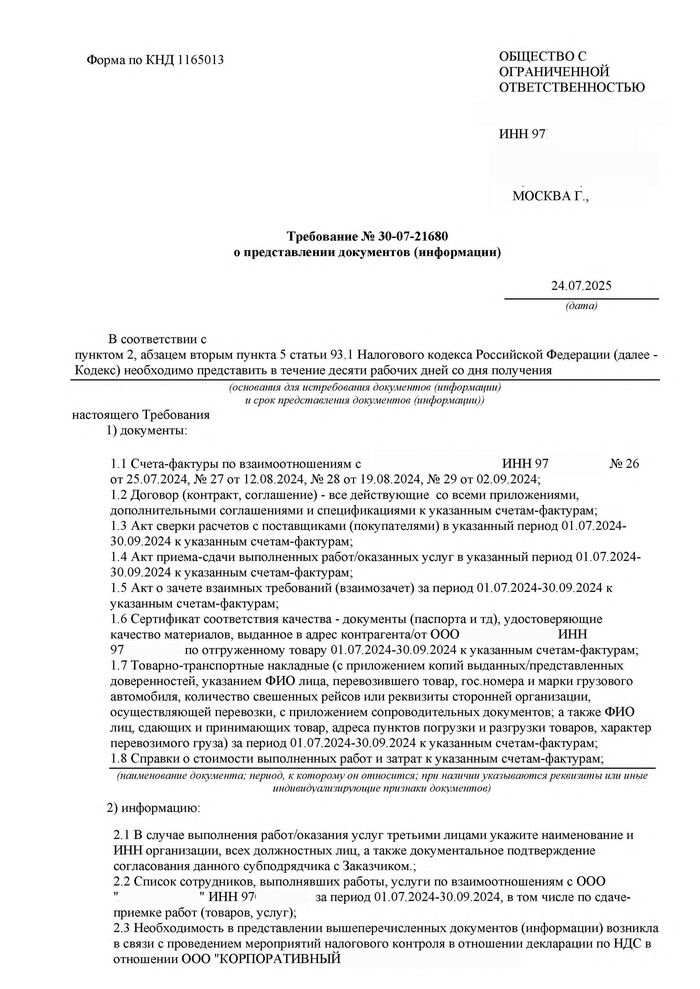

Требование по поручению "чужой" налоговой (разбор свежего кейса)

Получили требование от налоговой? Не спешите паниковать и срочно собирать кипы бумаг. Грамотный анализ документа может выявить грубые нарушения закона, делающие требование неисполнимым. Разберем реальный кейс (без упоминания конкретных компаний), который показывает, на что смотреть в первую очередь.

Сценарий: компания получает требование предоставить документы по сделкам с контрагентом. Основание – поручение инспекции из другого региона (не Москвы, где зарегистрированы все участники истории). Формально – это мероприятие вне рамок налоговых проверок (ст. 93.1 НК РФ). Но в тексте мелькает фраза о связи с проверкой декларации по НДС третьей компании. Запутано? Давайте распутывать.

🔍 Пять ключевых проблем требования (и почему они критичны):

1. «Чужая» инспекция: вопрос полномочий (главный камень преткновения)

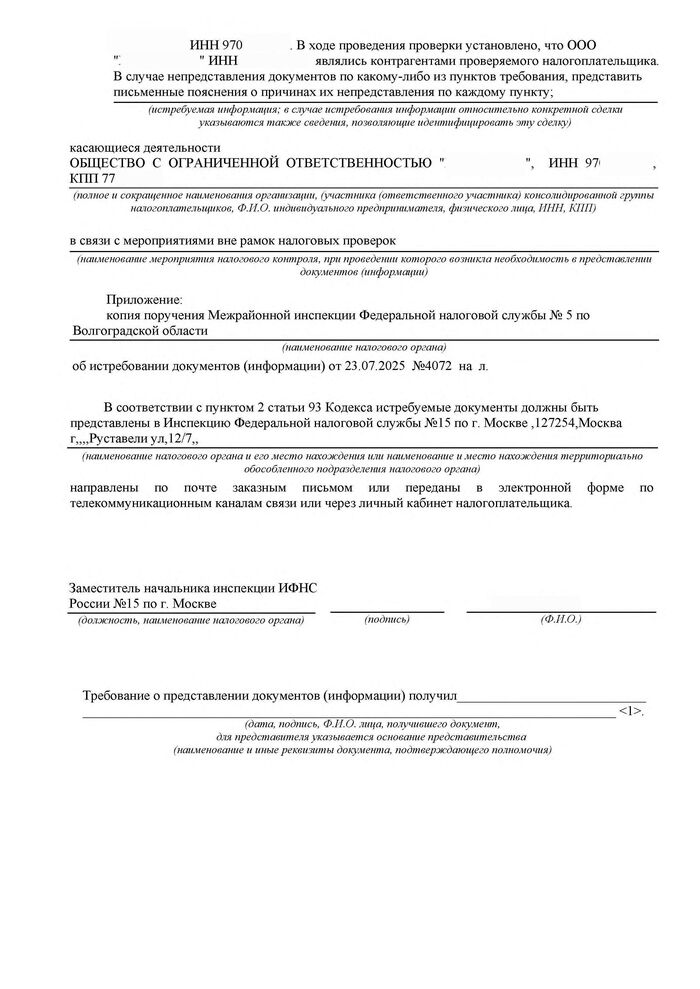

Суть: требование основано на поручении инспекции (ИФНС Волгоградской области), которая НЕ является налоговым органом по месту учета:

* получателя требования (Москва).

* его контрагента, по сделкам с которым запрашивают документы (Москва).

* третьей компании, чья декларация по НДС якобы проверяется (Москва).

Почему нарушение? Статья 83 НК РФ жестко привязывает налоговый контроль к месту постановки на учет налогоплательщика. Инспекция может истребовать документы только у тех, кого она сама администрирует. Поручение «чужой» инспекции – незаконно.

Судебная практика: Арбитражные суды неоднократно признавали подобные требования недействительными (напр., Дело № А40-105384/2021, Постановление № А41-44228/17). Вывод: полномочия инициатора поручения (Волгоград) – под большим вопросом.

2. Подмена оснований: вне проверки или в связи с проверкой?

Суть: в шапке требования четко указано: мероприятие вне рамок налоговых проверок (основание - п. 2 ст. 93.1 НК РФ). Это подразумевает запрос документов по конкретной сделке.

Но! В тексте поручения скрыта фраза: "Необходимость... возникла в связи с проведением мероприятий налогового контроля в отношении декларации по НДС в отношении (Компания-Декларант). Это уже указывает на проверку декларации третьего лица.

Почему нарушение? Ст. 93.1 НК РФ и письма ФНС (напр., № СД-4-2/8096@ от 26.06.2023) запрещают использовать процедуру "вне проверок" как инструмент для сбора документов в рамках проверки другого налогоплательщика или за целые периоды без выявленных нарушений. Смешение оснований недопустимо. Если идет проверка Компании-Декларанта, должны применяться другие процедуры (например, истребование документов у нее самой или ее контрагентов в рамках этой проверки, но по правилам ст. 93.1 НК РФ это делается инспекцией, ведущей проверку).

3. «Центры компетенций». Методподдержка vs. Подмена контроля

Суть: ФНС создала "центры компетенций" (ЦК) для методической помощи инспекциям (Письмо ФНС № ЕД-4-2/12216@ от 27.06.2017). Волгоградская инспекция может быть таким ЦК.

Почему нарушение? ЦК вправе консультировать, но НЕ ПОДМЕНЯТЬ контрольные функции "местной" инспекции. Формирование поручения на истребование документов "чужим" налогоплательщикам – это осуществление контрольной функции, что выходит за рамки методподдержки. Волгоградская ИФНС не администрирует московские компании, следовательно, не имеет права инициировать в их отношении мероприятия контроля.

4. Отсутствие связи: где логическая цепочка?

Суть: требование обязывает Предприятие-Получателя предоставить документы по сделкам с его Контрагентом, ссылаясь на проверку декларации по НДС третьей Компании-Декларанта.

Проблема: в требовании НЕТ:

* Указания на конкретную сделку между Компанией-Декларантом и Контрагентом (или Предприятием-Получателем).

* Описания "цепочки сделок": как сделки Предприятия-Получатель -> Контрагент влияют на НДС Компании-Декларант?

* Обоснования, почему именно эти документы нужны для анализа конкретной декларации Компании-Декларанта.

* Указания, за какой период и какая именно проверка (выездная/камеральная) проводится у Компании-Декларанта.

Почему нарушение? П. 2 ст. 93.1 НК РФ разрешает запрашивать документы относительно конкретной сделки. Требование должно содержать сведения, позволяющие эту сделку идентифицировать и понять ее связь с обоснованной необходимостью запроса. Отсутствие логической связи запрашиваемых документов с проверяемым лицом (Компанией-Декларантом) делает требование необоснованным. АС СЗО в Постановлении № А56‑128858/2022 прямо указал: "Налоговый орган не вправе истребовать документы у третьих лиц при отсутствии обоснования связи запрашиваемой сделки с проверяемым налогоплательщиком".

5. Запрос "лишнего": отчеты, аналитика, персональные данные.

Суть: помимо первичных документов (счета-фактуры, договоры, накладные), требование включает:

* Аналитические справки о стоимости работ (п. 1.8).

* Список сотрудников, выполнявших работы (п. 2.2).

* Наименования и ИНН субподрядчиков и их должностных лиц (п. 2.1).

Почему нарушение?

* Аналитика/Отчеты: ст. 31 НК РФ (пп. 1 п.1) разрешает истребовать только документы, служащие основанием для исчисления/уплаты налогов и подтверждающие эту уплату. Аналитические справки, обобщения, отчеты, не являющиеся первичкой, к ним не относятся. Письма ФНС (№ СА-4-7/23196, № СД-4-2/8096@) и Постановление ВС РФ № 46-АД14-15 это подтверждают.

* Персональные данные: истребование списков сотрудников и данных субподрядчиков правомерно только при проверке самого Предприятия-Получателя или его прямого контрагента. При проверке третьего лица (Компании-Декларант) – это грубое нарушение (Постановление ВС РФ № 9-АД19-10). Сбор таких данных выходит за цели ст. 93.1 НК РФ и нарушает принцип "разумного истребования" (Письмо ФНС № СД-4-2/18011 от 30.12.2022).

📌 Итог: требование "падает" по всем фронтам.

Полномочия: инспекция-инициатор не имеет права контролировать участников сделки.

Основание: путаница между "вне проверок" и "в связи с проверкой" третьего лица недопустима.

ЦК: превышение полномочий центра компетенций.

Обоснованность: полное отсутствие связи запрашиваемых документов с проверяемым налогоплательщиком.

Объем: запрос неправомерных документов.

Важно: налогоплательщик имеет право (пп. 11 п. 1 ст. 21 НК РФ) не исполнять неправомерные требования.

В ответ на требование, которое мы разобрали, был направлен мотивированный отказ в представлении документов(информации).

💡 Если получили требование, которое вызывает вопросы — не молчите и не сдавайтесь! Проверьте каждый пункт, проанализируйте основания и не бойтесь защищать свои права. Не тратьте время на сбор “лишних” документов — действуйте с опорой на закон и свежую практику.

Показать полностью

2

Как мужчина два года боролся с Налоговой из-за 2 тысяч рублей — и даже дошел до Верховного суда

Для разнообразия отвлечемся от споров между гражданами и посмотрим, как один человек сумел пройти все судебные инстанции — включая Верховный суд — в споре с Налоговой из-за, казалось бы, копеечной суммы.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

В 2013 году гражданин Б. оплатил налог на квартиру в размере 2388 рублей.

Через два года ему предоставили льготу — стопроцентное освобождение от уплаты налога на недвижимость. Причем она распространялась и на прошлые периоды, включая 2013 год. Получив сведения о льготе, ФНС провела перерасчет, но переплату Б. по своей инициативе так и не вернула.

В 2020 году Б., вспомнив о ситуации, обратился в Налоговую с заявлением о возврате излишне уплаченного налога. Но там ответили отказом: по мнению ФНС, он должен был обратиться за возвратом не позднее трех лет с момента уплаты — то есть срок уже давно прошел.

Б. с таким подходом не согласился и пошел в суд.

Что решили суды?

Суд первой инстанции поддержал Налоговую: налогоплательщик действительно обязан обратиться в течение трех лет. Довод Б. о том, что он не знал о переплате, суд не принял — по мнению судьи, еще в 2015 году, когда льгота была оформлена, он мог понять, что за 2013 год уплатил лишнее, и тогда же обратиться за возвратом.

Апелляция и кассация этот вывод поддержали. Тогда Б. решил обратиться в Верховный суд.

Что сказал Верховный суд?

Налоговая должна в десятидневный срок сообщать налогоплательщику обо всех случаях переплаты. Это прямая обязанность ФНС, предусмотренная законом.

В случае Б. налоговая этого не сделала. Следовательно, нельзя считать, что трехлетний срок на обращение за возвратом был пропущен.

Дело направили на новое рассмотрение в суд первой инстанции (Определение Верховного суда по делу N 83-КАД21-8-К1).

При новом рассмотрении суд встал на сторону Б. и отметил, что раз Налоговая не уведомила его о переплате, то и срок давности в данном случае не подлежит применению.

Иск был удовлетворен: с ФНС взыскали 2388 рублей переплаты, 290 рублей процентов и 0,69 рубля пени (Решение Советского районного суда г. Брянска по делу N 2-1073/2022).

В налоговой с таким исходом не смирились и пытались оспорить его в апелляции и кассации, но обе инстанции оставили решение без изменений.

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

Показать полностью

1

Долги смогут взыскивать без решения суда

С ноября 2025 года в России может заработать новый механизм взыскания налоговых долгов с физических лиц без судебного решения. Сейчас такая процедура применяется только к бизнесу, но власти планируют распространить её и на граждан. Об этом пишут «Известия».

Как это будет работать?

Если закон о внесудебном взыскании примут, схема будет такой:

Уведомление должника

ФНС направит требование об уплате через «Госуслуги», личный кабинет на сайте налоговой или почтой.

У гражданина будет 30 дней, чтобы погасить долг или подать возражения.

Автоматическое списание

Если должник не отреагирует, налоговая вынесет решение о взыскании.

Средства спишут со счетов в банке, а при их недостатке — передадут дело приставам для обращения взыскания на имущество.

Оспаривание

При подаче возражений ФНС будет обязана обратиться в суд, также как это происходит сейчас.

Сейчас ФНС взыскивает долги с физлиц через суд, а решение о взыскании передаётся приставам. Новый механизм исключит судебное участие, если должник не оспорит требования.

«По статистике, бесспорность и обоснованность требований властей подтверждается в 99,9% случаев» - рассказала глава Союза бухгалтеров и налоговых консультантов, основатель компании BiznesiNalogi Евгения Мемрук.

Нововведение коснется граждан, самостоятельно заявляющих о своих налоговых обязательствах (например, при подаче декларации 3-НДФЛ или использовании режима самозанятости).

Таким образом уже в 2025 году 4,5 млн россиян могут столкнуться с внесудебным взысканием.

Ещё больше интересных постов про экономику и финансы в нашем ТГ-канале. Будем признательны за подписку.))

Показать полностью

1

Всем селлерам внимание: ФНС ДУШИТ бизнес на маркетплейсах

Привет, пикабутяне! Предупрежу сегодня всех вас про гемор, на который прямо ОБЯЗАТЕЛЬНО надо обратить внимание всем продаванам на маркетплейсах)) Суть вкратце: налоговики идут по нашу душу!!

Я сам обычный продавец, давно уже работаю с площадками. Не то чтобы купаюсь в золоте, но на жизнь хватает. Работал себе работал, себе деньгу откладывал, ко всем изменениям относился адекватно, понятно, что большой брат в виде маркетплейса тоже себе хочет урвать денежки)) Но…беда пришла в этом году…

Пришла она в виде “письма счастья”) от любимой моей службы – налоговой России. Получил я его КСТАТИ от ВБ через маркетплейс: видать, площадки на связи с ФНС по этому эксперименту и активно участвуют))

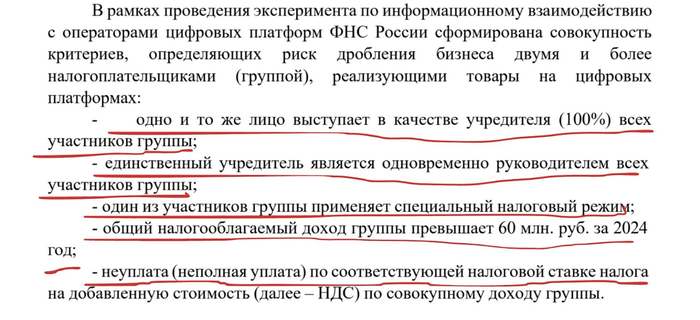

Понятно что чтобы сейчас сохранить маржу, была у меня часть схематозов, ну кто не без греха, все в рамках допустимого!! Но в общем вызвали по подозрению типа в “дроблении” бизнеса. Вот смотрите, товарищи что может вас тоже догнать тисками, прикладываю выдержки из этого “любопытного” документа…

Как определяют кого придушить, или признаки якобы “дробления”:

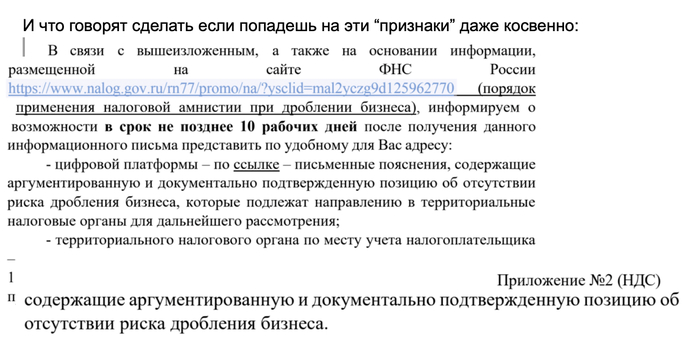

И что говорят сделать если попадешь на эти “признаки” даже косвенно:

В общем понеслось: думаю меня впереди ждет увлекательная “раскрутка” по схеме дробления, а значит, бизнесу потихоньку настанет кабздец. И так надо все внимание уделять продажам постоянно, а тут еще щас объясняться, всю инфу раскрывать…В общем, ребята селлеры, обязательно обратите внимание и оцените свой бизнес, мне говорят, что это уже не единичная история…БИЗНЕС В РОССИИ ДУШАТ ТИСКАМИ!!! “Нагибалово” добросовестных предпринимателей начинается, и я думаю это далеко не конец, а только начало.

Показать полностью

2

С 1 июля ФНС будет автоматом начислять налог на каждый перевод на карту – разбираемся с мифом

В последние месяцы интернет наводнили тревожные заголовки о якобы грядущем тотальном контроле за переводами на банковские карты, автоматическом начислении налогов на каждую поступившую копейку и массовых блокировках счетов. Давайте разберёмся, что действительно изменится с 1 июля 2025 года и какие из этих слухов имеют под собой основания.

В ряде налоговых и юридических Telegram-каналов, а также в некоторых СМИ утверждается, что с 1 июля 2025 года банки начнут передавать в Федеральную налоговую службу (ФНС) полный перечень сведений обо всех операциях по счетам граждан. Якобы ФНС будет видеть каждое поступление на карту и автоматически считать его доходом, начисляя НДФЛ даже на переводы между друзьями или родственниками.

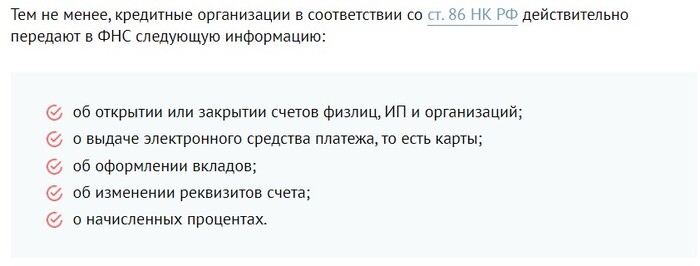

На самом деле это не соответствует действительности. Банки уже много лет передают ФНС только сведения о факте открытия или закрытия счетов граждан, и эти данные видны в личном кабинете налогоплательщика. Однако ФНС не получает информации о суммах на счетах или о движении средств по ним. Исключение составляют сведения о начисленных процентах по вкладам, которые поступают в ФНС для расчёта соответствующего налога, но это не полная детализация операций.

С 1 июля 2025 года в этой части ничего не меняется: не вводятся новые законы или поправки, обязывающие банки раскрывать ФНС полные данные обо всех поступлениях и расходах по счетам. Даже если у налоговой возникнут вопросы, она не может просто так запросить выписку по вашему счету — для этого требуется официальное основание, например признаки предпринимательской деятельности без уплаты налогов. Только в рамках налоговой проверки ФНС вправе запросить детализацию операций, и о начале такой проверки гражданин будет официально уведомлён.

Волнение вокруг 1 июля во многом связано с другими изменениями, которые на самом деле вступили в силу с 1 июня 2025 года. С этого момента начали действовать поправки к закону № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем…». Согласно этим поправкам, у Росфинмониторинга появилось право требовать от банков приостановить операции по конкретным счетам сроком до 10 рабочих дней, а в некоторых случаях — до 30 дней при подозрениях в отмывании преступных доходов или финансировании всякой нехорошей деятельности.

Важно понимать, что подозрения — это не обвинения.

Речь идет не о бытовых переводах, таких как оплата услуг, подарки или переводы друзьям, а о случаях, когда на карту физлица в короткий срок поступают десятки переводов от разных людей без статуса самозанятого, а затем эти деньги обналичиваются, переводятся за границу или используются для покупок на чужое имя. Такие схемы могут быть признаны подозрительными, особенно если операции не имеют очевидного экономического смысла.

Если Росфинмониторинг сочтет операцию сомнительной, он направляет в банк предписание о приостановке операций. В этот же день банк обязан уведомить клиента о блокировке и ее причине. В течение трёх рабочих дней гражданин может обратиться за разъяснениями. После проверки и объяснений клиента операции могут быть разблокированы, либо, если выявлены признаки серьёзных нарушений, материалы передаются в правоохранительные органы.

Банки и ранее могли самостоятельно блокировать подозрительные операции, но теперь они обязаны выполнять предписания Росфинмониторинга.

Это может привести к увеличению числа блокировок, однако касается это только операций, которые имеют признаки отмывания или финансирования противоправной деятельности.

Для обычных пользователей привычные способы расчетов не меняются. Закон не запрещает переводы друзьям, подарки, расчеты с самозанятыми и другие бытовые операции. Частые мелкие переводы сами по себе не являются нарушением. Преступлением операция становится только при наличии доказательств противоправных действий, которые устанавливают соответствующие органы.

Таким образом, с 1 июля 2025 года для большинства ничего не изменится: ФНС не получает автоматического доступа ко всем переводам на карты и не начисляет налоги на каждую поступившую сумму. Другое дело, что контроль за переводами усиливается – фискальные власти давно стремятся отслеживать каждый рубль гражданина. И теперь мы на один шаг ближе к этому.

Подписаться на телеграм – там своя атмосфера

Показать полностью

2

Ответ на пост «Налоги»1

2016 год. Португалия. Бабка в магазине просит ввести ее NIF (ИНН по ихнему) в чек. Я такой удивляюсь: нахрена? Оказывается в отсталой европейской стране ей приходит возврат НДС!

Да да да!

И сколько бы в нашей стране не изучали экономику, до сих пор НДС у нас "налог на торговлю".

В то время как в странах с развитой фискальной политикой НДС - это налог на потребление.

В наших россиских условиях это означало бы, что те кто потратил менее 100 тысяч рублей в месяц возврашали бы НДС с покупок автоматически... как то так.

Почему нищая бабка пенсионерка с пенсией 14 тысяч должна с покупок платить НДС 10..20 процентов? Ну купила она на 14 тысяч лекарств и хлеба, из них около 2500..3000 руб. НДС. В Португалии ей бы эти деньги обратно вернули.

Что для этого нужно? При каждой покупке вводится ИНН физ.лица (тех проблем при оплате картой никаких, ИНН привязывается автоматом), если сумма покупок менее определенного порога в месяц идет полный возврат НДС.

Конечно найдутся те кто свой ИНН не захочет указывать. Но это их право. Тогда они не смогут вернуть НДС, заплатят за поторебление.

Указанное недовольство на видео ничего не имеет с реальностью. Можно платить налоги и тратить в 200 раз больше заявленныз доходов. Никто это в РФ не контроллирует.

Кстатит аналогичная ситема как в Португалии есть в Израиле...

Показать полностью