Хочется придать огласке ситуацию с wildberries. Часть продавцов с 2 февраля не получают свои выплаты за реализованные товар. Началось все 2 февраля, когда часть селлеров столкнулась с проблемой вывода средств. На протяжении всего дня вывод средств отклонялся со стороны ВБ с ошибкой. 3 февраля вывод починили, заказать вывод стало возможно. Если следовать оферте Wildberries, то деньги продавцы должны были получить не позднее 10 февраля (5 рабочих дней с момента вывода). До настоящего времени денег нет. Поддержка пишет какие-то глупости что они проверяют информацию, ищут решение и т.д.

Есть подозрение что у ВБ трудности с ликвидностью, иначе почему допущен технический дефолт? Никаких законных оснований для удержания денег продавцов у них нет.

В пятницу, 13 февраля, соберется очередной шабаш собрание совета директоров ЦБ по ключевой ставке. Уже завтра мы узнаем, при каких процентных ставках нам придется жить как минимум до 20 марта.

😱А тем временем перед «чёртовой пятницей» на долговом рынке становится реально СТРАШНО. Дефолты по облигациям начали происходить с ускорением — бизнесы лопаются один за одним. Сразу после того, как в некоторую турбулентность попал застройщик «Самолет», буквально за 2 дня случились 3 новых дефолта.

Чтобы не пропустить другие интересные и полезные экономические посты, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

О технических дефолтах объявили «Вератек», «Племзавод Пушкинское» и «Ландскейп констракшн хаб» (ЛКХ). Ну и об очередном дефолте ожидаемо сообщила «Монополия».

Череда невыплат затронула как купонные доходы, так и погашение номинальной стоимости облиг, что дало инвесторам право требовать досрочного возврата средств. Только что толку, если некоторым компаниям возвращать-то уже нечего?

☠️Нет больше веры в Вератек 😥

10 февраля о техдефолте официально сообщил промышленный холдинг «Вератек». Сам дефолт он допустил 4 февраля, когда речь шла о выплате 5-го купона по выпуску БО-01 в размере 32,4 млн ₽. Ситуация банальна — отсутствие достаточного количества денежных средств на счетах.

🤷♂️Объясняя причины нехватки средств, в «Вератеке» заявили, что сроки выполнения ряда работ и оплаты по ним были смещены, в результате чего «возросла кредитная нагрузка, а кредитные организации сократили лимиты кредитования».

⚙️Жаль коллег-промышленников. Ещё год назад казалось, что бизнес «Вератека» довольно крепок. И ещё больше жаль частных инвесторов, которые вложили свои средства.

Стенд VERATEC на выставке MiningWorld Russia 2024. Источник фото: dprom.online

🏗️ЛКХ строит… грустную мину

Небольшой столичный девелопер ЛКХ 10 февраля 2026 года допустил техдефолт по 13-му (опять тринадцать!😈) купону облигаций БО-01. Объем неисполненных обязательств составил 1,27 млн ₽.

В официальном сообщении эмитент пояснил, что не смог выплатить доход из-за отсутствия денежных средств, вызванного несвоевременными расчетами со стороны клиентов. Компания специализируется на строительстве жилых и нежилых зданий, а также благоустройстве территорий.

📉На этой новости снова поплохело облигам почти всех застройщиков, которые ещё не отошли от обнародования письма «Самолета» тов. Мишустину.

12 февраля эмитент полностью погасил задолженность, выйдя из техдефолта. Молодцы, жму руку🤝

☠️ПЗ Пушкинское: а кто платить будет, Пушкин?

Производитель молочной продукции «ПЗ Пушкинское» из Нижегородской области не выплатил 16-й купон и часть номинала выпуска БО-01, задолжав инвесторам более 38,8 млн ₽.

🥛По официальному сообщению, дефолт возник из-за срыва сделки по продаже 100% долей компании новому владельцу. Мол, финансовое обслуживание долгов было остановлено без объяснения причин — средств на счетах в достаточном объеме не оказалось. Сейчас принято решение об увольнении гендиректора, назначенного покупателем, и возврате прежнего руководителя.

Компания рассчитывает полностью расплатиться с держателями облигаций до 1 мая 2026 года — после завершения посевной кампании🤦♂️

🐮Объяснение офигеть какое креативное: хорошо, что не написали о том, что "коровы отказались подчиняться власти нового директора и партизански разбежались".

⛽Что с ЕвроТрансом?

На этом фоне усилились распродажи облиг ЕвроТранса. Народ зашуршался в чатах и форумах о том, что заправщикам тоже светит дефолт.

Рынок заподозрил неладное, когда у Евротранса возникли сложности с поиском 3 млрд ₽ на погашение выпуска 1Р2, которое состоялось 24 января 2026.

💰Как я и рассказывал, эмитент для погашения прошлого выпуска решил разместить новый. За 2 дня до дедлайна он выбросил на рынок свежие облиги серии 1Р9 на 2,5 млрд. Но… что-то пошло не так, и на первичных размещениях удалось собрать лишь около 500 млн ₽.

При этом нефтетрейдер предложил довольно скромный купон в 20%, хотя доходность по другим выпускам уже была выше.

💥В итоге сбор заявок закономерно провалился. Организаторам пришлось самостоятельно выкупать бумаги и затем сбрасывать их в стакан по рынку, что вызвало обвал цен на 10%. Получилось что-то типа незапланированного аукциона, как в ОФЗ.

Выпуск доразместили с большим дисконтом, всё-таки собрав необходимую сумму. Но главная проблема — недоверие инвесторов — никуда не делась и даже усилилась.

Заправка ЕвроТранс в Люберцах. Источник фото: Яндекс.Картинки

🎯Подытожу

По поводу ЕвроТранса: острая фаза сейчас купирована, но хронически финансовое здоровье серьёзно подорвано. Кстати, у эмитента (тогда — группа «Трасса») уже был дефолт в 2016 году.

Крупных погашений в 2026 г. у ЕвроТранса больше не будет, однако по году «размазаны» многочисленные платежи: купоны, амортизация, выплаты по ЦФА. Общая сумма больше 10 млрд ₽. Не расслабляемся!

Я сам держу небольшую позицию по выпуску 1Р7 и НЕ докупаю, хотя доходность очень заманчивая.

💩Вместе с «Нэппи Клаб», мы имеем уже 4 технических дефолта с начала года. ЛКХ заплатил. Перерастут ли остальные в реальные — увидим на днях.

Такие дела. В следующий раз расскажу про облигации, которые пока ещё кое-как держатся, но вполне могут не дотянуть до погашения.

🤔Есть опасения, что это это далеко не последние сюрпризы. Хотя ЦБ смягчает политику, многие компании второго-третьего эшелонов уже понабрали долгов по запредельно высоким ставкам. Следите за моими обзорами, чтобы не набрать себе в портфель всякий шлак.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Угроза самого крупного дефолта на российском рынке? «Самолет» запросил экстренную посадку господдержку от правительства для покрытия своих долгов, сообщил Коммерсант.

Буквально только что Самолет смог успешно пройти оферту по выпуску П13 на 15 млрд. Кстати, помните, что я постоянно повторял, что именно эта оферта может стать знаковым и переломным моментом для финансового состояния застройщика?🤔 Похоже, так и случилось.

Чтобы не пропустить самое важное и интересное, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

✈️Что вообще происходит?

Компания срочно запросила льготный кредит 50 млрд ₽ на 3 года и допустила возможность передачи государству блокирующего пакета акций с правом участия в управлении и последующего обратного выкупа по новой цене.

💸При этом акционеры готовы обеспечить дополнительное внешнее финансирование до 10 млрд ₽. В компании подтвердили, что обращаются за поддержкой к государству, назвав это «нормальной рыночной практикой».

Рынку, однако, такая практика не показалась «нормальной». Скорее, рынок не без оснований подумал, что это означает «денег нет, но мы [пока] держимся!»

📉На этом фоне акции застройщика упали более чем на 7%, а некоторые облигации вообще рухнули на 10% — дальше помешали ограничения вечерних торгов.

🤷♂️Неожиданностью это, конечно, назвать сложно. В последние пару лет я почти каждый разбор облиг заканчивал словами о том, что у «Самолета» огромные долги и ему обязательно нужно корректировать курс, пока не треснул фюзеляж.

🤔Почему я не продаю?

У меня самого есть акции Самолета и 2 выпуска его облигаций на довольно заметную для меня сумму — около 1% от всего капитала (это уже после всех падений, изначально доля была выше). И пока я ничего не продаю.

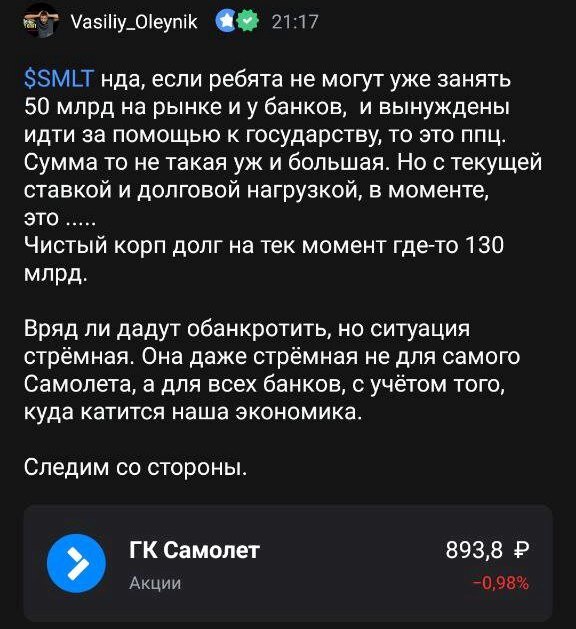

💥Потенциальный дефолт Самолета приведет к глобальному шоку. Это не «Гарант-Инвест» и не «Монополия», и даже не они оба вместе взятые. Тут долговой рынок тряханёт так, что мама не горюй. Думаю (надеюсь!), в правительстве тоже это прекрасно понимают.

😱И эта «тряска» запустит КРАЙНЕ неприятную цепную реакцию. Представьте себе: Самолет улетает в реальный дефолт, десятки миллиардов рублей институционалов и физиков (включая мою личную сотню тысяч) испаряются.

На облигационном рынке обоснованная паника и тотальное недоверие ко всем облигациям рейтингом ниже ААА. Инвесторы массово сбрасывают старые облигации и обходят стороной новые. Навес предложения такой, что доходности естественно улетают в стратосферу.

Это означает, что взять займ у частников даже под 25% годовых, скорее всего, уже не получится. Даже под 30% останется очень мало желающих запарковать свои денежки. То есть рефинансироваться на рынке будет очень, очень сложно.

🎲Эффект домино

А кто у нас последнее время занимал на рынке чуть ли не больше и не чаще всех? Застройщики! Они оказываются в самом тяжелом положении — банки резко сворачивают кредитные линии и повышают ставки риска, а физики требуют такую премию за риск, что девелоперы её точно не вывезут.

И происходит что? Правильно — классический «эффект домино», когда после отказа помочь одному важному пациенту, начинают сыпаться другие.

🤯Самый плохой расклад

И самое опасное — дальше зашататься и затрещать может банковский сектор, который держит львиную долю всех долгов крупного бизнеса. А с девелоперами у банков совсем особые отношения — они не только их напрямую кредитуют на сотни миллиардов рублей, но и держат все счета эскроу.

Феномен «проектного финансирования» привёл к тому, что теперь застройщики едва ли не полностью зависят от банкиров, а банкиры, в свою очередь — от запаса прочности застройщиков.

❌Вот такой расклад ни Минфину, ни правительству в целом, ни тем более Центробанку точно не нужен. Потенциальный расколбас в банковской отрасли из-за огромной «дыры» в кредитном капитале может привести к… А впрочем, додумайте сами, к чему это может привести, я и так тут много нафантазировал.

Похоже, некто Василий О. со мной тоже согласен :) Скрин из соцсети Пульс

😳И что делать?

Лично я избавляться от бумаг «Самолета» в данный момент не собираюсь. Меня совершенно не пугает перспектива потери своих личных денег — в конце концов, в портфеле это будет не первый и не последний дефолт.

Вот когда в 2018-м году обанкротился застройщик, у которого я за 3 года до этого КУПИЛ квартиру (причем по схеме ЖСК, то есть без всякой государственной защиты), было гораздо неприятнее.

Но я искренне переживаю за цепную реакцию, которая сейчас может быть очень опасной для экономики, которой и так весьма непросто.

💰Поэтому самый логичный путь — действительно купировать проблему либо прямой финансовой помощью от правительства (читай: нашими налогами), либо какими-то срочными косвенными мерами поддержки.

Крики типа "Пускай банкротится, зато квартиры подешевеют!" считаю не особо уместными, поскольку банкротство застройщика вряд ли повлияет на стоимость жилья в хорошую (для покупателей) сторону.

🤔Только проблема ещё и в том, что Самолет запускает прецедент. Если сегодня ему помогут, то завтра и многие другиее девелоперы побегут просить просить помощи. А бюджет нынче дефицитный, всем помочь уже не получится...

🎯Подытожу

Размышляю и пишу это в час ночи 5 февраля. Скорее всего, утром, когда моя публикация увидит свет, гораздо более именитые профессионалы с дипломами уже подробно распишут все варианты развития событий. А может быть, подъедут какие-то меняющие всю картину новости или ответ правительства.

🏃Но утром мне уже будет некогда листать свежую прессу и разгребать тонны мнений — пора бежать на предприятие поднимать другой реальный сектор экономики, пока и он не задышал на ладан.

Всех обнял, «Самолету» удачи, рассчитываю на лучшее и буду ждать купончиков!

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

В начале XX века в Российской империи тоже сливали деньги на бирже!

Понял, что вам нравятся такие отсылки в прошлое. Продолжаю свой исторический экскурс в «Слезы Пульса» дореволюционных времён.

🚀В прошлый раз на Пикабу я рассказывал, как выпуск газеты «Коммерсантъ» от 24 августа 1913 года заманивал частных инвесторов тех лет в IPO и что в итоге из этого получилось. А сейчас давайте посмотрим, какие опасности подстерегали облигационеров.

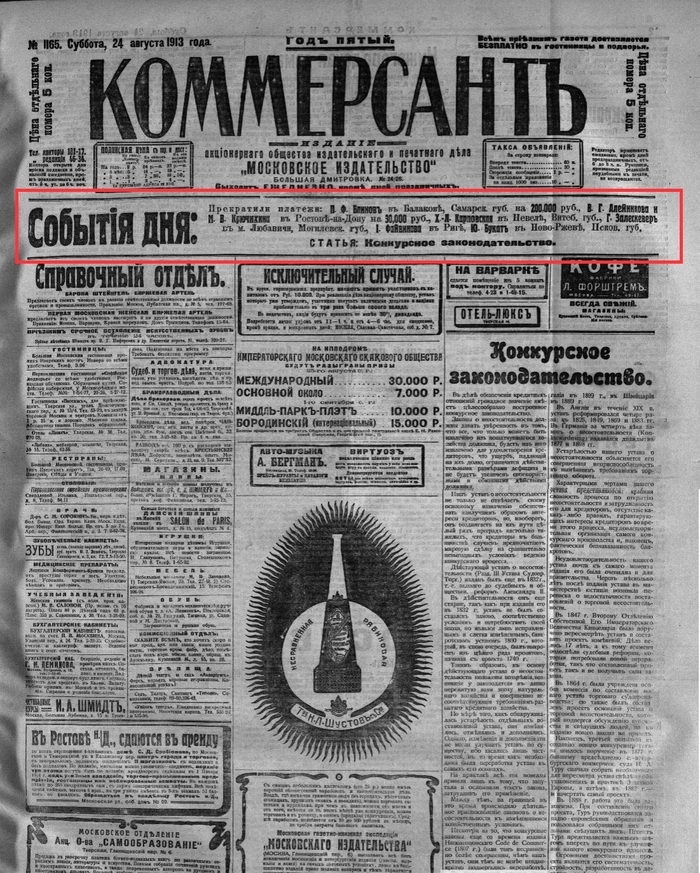

Тот самый номер «Коммерсанта» от 24.08.1913 из архива

Чтобы не пропустить другие интересные и полезные посты, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

📰Историческая справка о газете Коммерсантъ

Настоящий оригинальный «Коммерсантъ» — это ежедневная торгово-промышленная и финансовая газета, выходившая в 1909-1917 годах в Москве. Выходила бы и дальше, если бы не случился пожар рабоче-крестьянской революции.

📊На страницах «Коммерсанта» публиковались бюллетени московских и петербургских бирж, списки торгов на подряды и поставки по всей России, торгово-промышленная хроника и другие экономические материалы.

Короче, 115 лет назад это было примерно как Тинькофф Пульс, брокерская лента новых размещений и блог Сида в одном издании.

💰В 1915-1917 годах подписчикам рассылались «Вопросы податного обложения», посвященные налогам. Подробно разъяснялось законодательство в этой сфере, судебная практика, возможности оптимизации налогов.

Газета была закрыта после Октябрьской революции. С декабря 1989 в Москве выходит одноименная газета.

Здание Биржи на Ильинке в Москве в начале XX века и сейчас (коллаж автора)

Дефолты — события дня

На первой полосе газеты, сразу под «шапкой», на регулярной основе публиковались «События дня».

И часто такими важными событиями были новости о прекращениях платежей со стороны различных мануфактурщиков и предпринимателей тех лет, которые ранее взяли крупные суммы в долг на развитие бизнеса у коммерсантов и фирм. То есть, фактически, это были новости о наступлении дефолтов по облигациям.

☠️24 августа 1913 года вышли известия о том, что с платежами не справились очередные 8 бизнесов в разных уголках большой Империи.

События дня в газете «Коммерсантъ» от 24.08.1913 г.

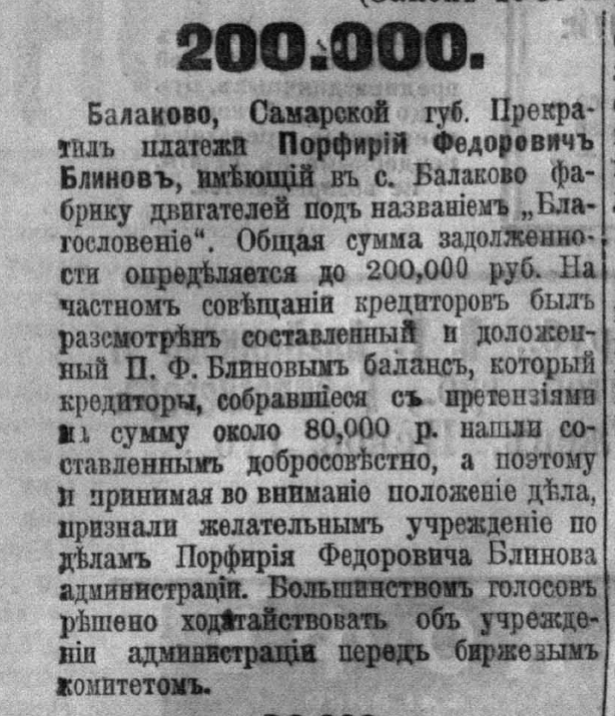

«Благословение» не спасло

Самую крупную достоверно известную сумму задолжал Порфирий Федорович Блинов, владелец наиболее высокотехнологичного и современного бизнеса по меркам той поры. Это была фабрика по производству двигателей с романтическим названием «Благословение» в селе Балаково.

💰Общая сумма задолженности составила 200 тыс. тогдашних рублей. Есть несколько методик, как именно переводить царские рубли в современные — проводились даже целые исследования на эту тему.

Иногда это делают через стоимость золота (каждый рубль 1913 г. приравнивался к 0,774 г чистого золота), но тогда цифры получаются просто космические и явно не учитывают реальную покупательную способность тогдашних денег.

💵Поэтому более логично использовать сравнение через курс доллара с учетом его накопленной инфляции. Тогда получается, что 1 рубль 1913 г. примерно соответствует 1500-2000 ₽ нынешним.

Итого, фабрика «Благословение» задолжала своим кредиторам порядка 300-400 млн ₽. Как раз типичный размер облигационного выпуска для относительно небольшого бизнеса.

Интересно, что Порфирий Блинов шел навстречу инвесторам, добросовестно составил баланс (отчётность) и на собрании убедил кредиторов, что фабрика бедствует по объективным причинам. Было принято решение назначить «администрацию» (видимо, внешнего управляющего).

👉Похоже на недавний кейс «Феррони»: компания честно пыталась исполнять обязательства перед владельцами облигаций после пожара и платила купоны столько, сколько могла, пока не ушла в окончательный дефолт.

Новость в газете «Коммерсантъ» от 24.08.1913 г.

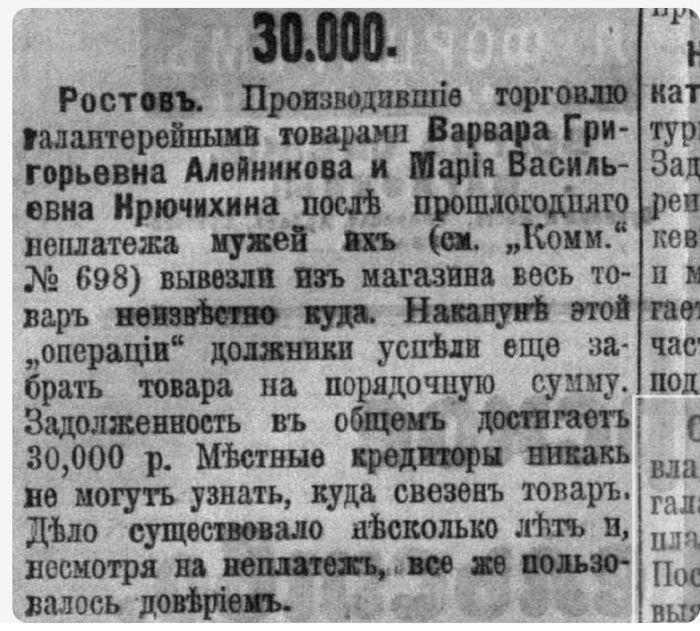

Вывезли весь товар неизвестно куда

А вот тем, кто вложил свои кровные в галантерейный бизнес купцов Алейникова и Крючихина из Ростова, повезло меньше.

«Производившие торговлю галантерейными товарами Варвара Григорьевна Алейникова и Мария Васильевна Крючихина после прошлогоднего неплатежа мужей их (см. „Комм.“ № 698) вывезли из магазина весь товар неизвестно куда. Накануне этой „операции“ должники успели еще забрать товара на порядочную сумму.

Задолженность в общем достигает 30,000 р (45-60 млн ₽ по современным меркам — прим. Сида). Местные кредиторы никак не могут узнать, куда свезен товар. Дело существовало несколько лет и, несмотря на неплатеж, все же пользовалось доверием.»

🤦♂️Короче, оба должника активно занимали якобы на закупку товара и развитие бизнеса, а потом резко свернули удочки и ни денег, ни товара инвесторы не увидели. Причем неприятные звоночки, судя по всему, были задолго до этого кидка.

👉Такое развитие событий чем-то напоминает дефолты «Гарант-Инвеста» и «Монополии», которые набрали миллиарды через облигации, постоянно успокаивали ВОБЛов и потом внезапно слились. А где деньги, Зин?!

Новость в газете «Коммерсантъ» от 24.08.1913 г.

🎯Мысли по этому поводу

Спустя столетие с лишним очень похожие новости регулярно всплывают и в нашем инфо-пространстве. Только вместо печатного дореволюционного «Коммерсанта», до облапошенных кредиторов их доносят сайты НРД и Интерфакса.

Перефразируя легендарного Салтыкова-Щедрина,

«Разбуди меня через 100 лет и спроси, что происходит в России — я отвечу: пьют и воруют… деньги у наивных частных инвесторов».

🤷♂️Такие дела. Внимательнее с финансами, друзья! И помните — верить нельзя никому. Сиду можно😎

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

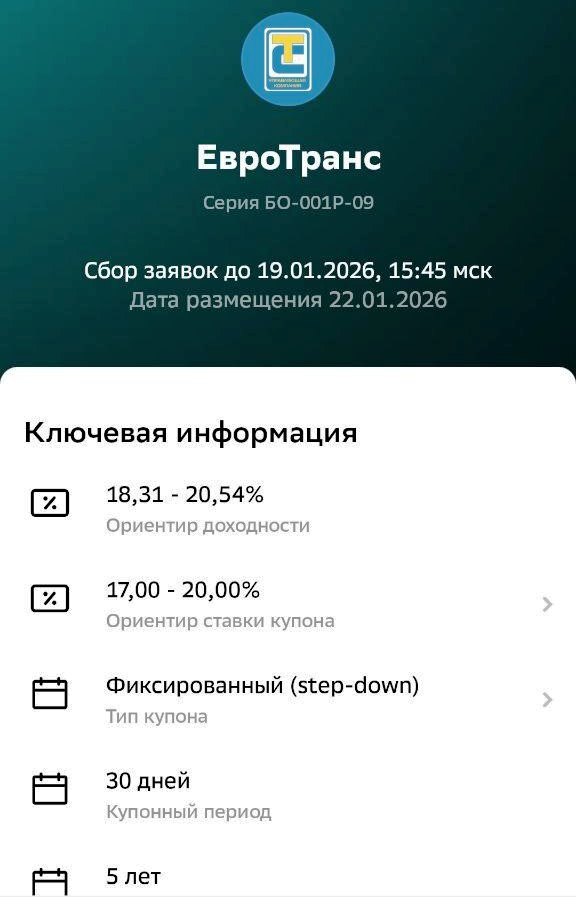

Первым из эмитентов в 2026 году на долговой рынок выходит «ЕвроТранс». Заправщики по своей традиции снова предлагают размещение с хитровыдуманными параметрами.

Книга заявок на новый выпуск пятилетних АЗС-бондов будет закрыта 19 января. Купоны обещают аж до 20%, но есть БОЛЬШОЙ нюанс.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

⛽Эмитент: ПАО «ЕвроТранс»

⚡ЕвроТранс управляет сетью из 57 АЗК и 45 электрозаправок под брендом «Трасса» в Москве и Московской области, собственной нефтебазой, парком из более чем 80 бензовозов, а также собственным автотехцентром.

Кроме того, ЕвроТранс владеет заводом по производству стеклоомывающей жидкости и предоставляет услуги по проектированию и строительству АЗС. Компания включена в перечень системообразующих организаций экономики РФ.

🚀В ноябре 2023 ЕвроТранс провел IPO на МосБирже под тикером EUTR и привлек 13,5 млрд ₽.

⭐Кредитный рейтинг: A- «стабильный» от АКРА (сентябрь 2025) и Эксперт РА (июль 2025).

💼В обращении 10 выпусков биржевых облигаций плюс ещё «народные» облигации на Финуслугах и выпуски ЦФА, весь этот винегрет общим объемом около 33 млрд ₽. Почти на все предыдущие выпуски я делал подробные разборы перед размещением.

В декабре 2025 был успешно погашен выпуск ЕвроТранс1 на 3 млрд ₽.

Облигации ЕвроТранс на Мосбирже. Данные от 16.01.2026. Источник: сайт Мосбиржи

📊Финансовые результаты ЕвроТранс

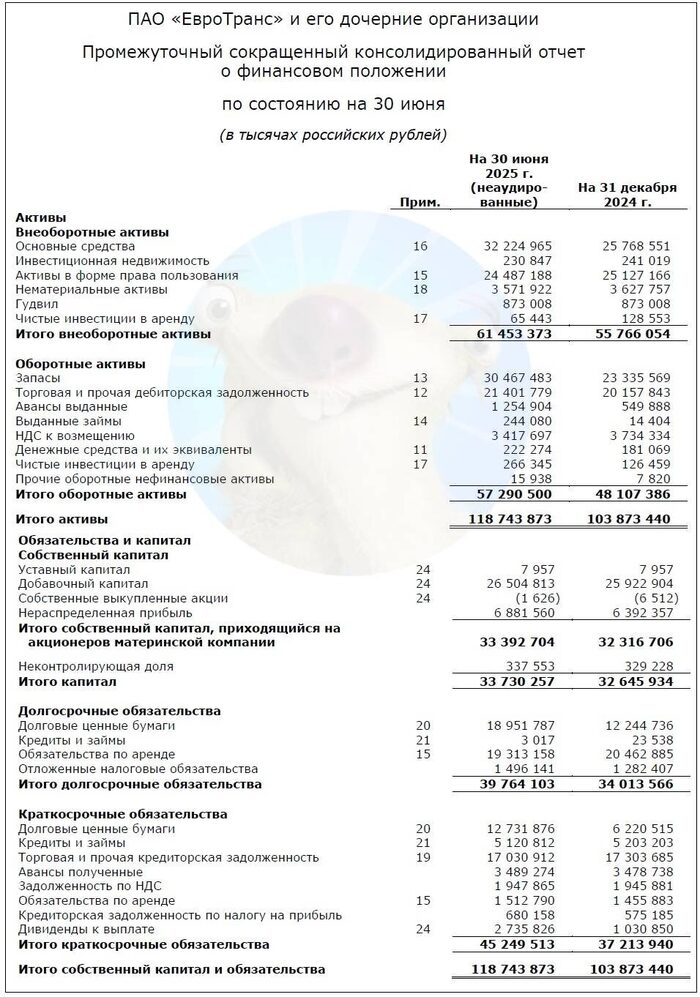

Смотрим пока что последнюю консолидированную отчетность по МСФО за 6 мес. 2025:

✅Выручка за 1П2025: 107 млрд ₽ (+30% г/г). Себестоимость росла теми же темпами и достигла 96,5 млрд ₽ (+28% г/г). За весь 2024-й год Евротранс заработал 186 млрд ₽ выручки (+47% г/г).

✅EBITDA: 10,6 млрд ₽ (+49% г/г). Нефтетрейдинг принёс 8,24 млрд ₽, а заправочный сегмент — остальные 2,38 млрд ₽.По итогам 2024 г. EBITDA составляла 16,9 млрд ₽ (+38% на фоне 2023).

✅Чистая прибыль: 3,23 млрд ₽ (+45% г/г). Но при этом сильно выросли кап. затраты, которые достигли 8,36 млрд ₽ (+55% г/г). За весь 2024 г. прибыль составила 5,5 млрд ₽ (+7% г/г).

💰Собств. капитал: 33,7 млрд ₽ (+3,3% за полгода). Активы подросли на 14% до 119 млрд ₽. На счетах 222 млн ₽ кэша (в конце 2024 было 181 млн).

🔺Кредиты и займы: 36,8 млрд ₽ (+21% за год). Чистый фин. долг на 30.06.2025 составляет 36,6 млрд ₽. Долговая нагрузка по показателю Чистый долг / EBITDA LTM (без учета аренды) улучшилась с 2,7х до 1,8х благодаря росту EBITDA.

📊По РСБУ за 9М2025: выручка 151,6 млрд ₽ (+42% г/г), EBITDA 17,9 млрд ₽ (+54% г/г), чистая прибыль 5,4 млрд ₽ (+93% г/г), чистый долг/EBITDA 2,5х.

💸Стабильно выводятся дивы. За 9М25 компания выплатила акционерам около 60% чистой прибыли или 3,24 млрд ₽. На CAPEX в 2025 году было потрачено ещё 10,7 млрд ₽.

Источник: отчет ПАО «Евротранс» по МСФО за 6 мес. 2025

⚙️Параметры выпуска

● Название: ЕвроТранс-001Р-09 ● Номинал: 1000 ₽ ● Объем: 2,5 млрд ₽ ● Купон: 20% —> 15% ● Выплаты: 12 раз в год ● Срок: 5 лет ● Оферта: нет ● Рейтинг: A- от АКРА и ЭкспертРА ● Выпуск для всех ❗ Амортизация: по 20% от номинала в даты выплат 24, 36, 48 купонов.

⏳Сбор заявок — 19 января, размещение — 22 января 2026.

Скрин анонса размещения из Сбер Инвестиции

🤔Резюме: сМутные сомнения

⛽Итак, ЕвроТранс размещает фикс на 5 лет объемом 2,5 млрд ₽ с ежемесячными купонами снижающейся «лесенкой», без оферты и с амортизацией крупными мазками.

✅Довольно известный эмитент. Компания торгуется на Мосбирже, имеет неплохой кредитный рейтинг A-. В случае проблем можно провести допэмиссию.

✅Операционные показатели растут. Выручка, EBITDA и собственный капитал показывают уверенный рост в последние годы. Однако в Сети гуляют аргументированные предположения, что этот рост — «дутый».

👉Хороший ориентир доходности. Но только на первые 2 года. Дальше купон пойдет вниз вплоть до 15%, даже если ключевая ставка будет 45%.

⛔Рискованная бизнес-модель. Почти 90% выручки — это не АЗС, а оптовые продажи ГСМ и сопутствующих товаров. Уже случились банкротства нефтетрейдеров (Нафтатранс, Магнум Ойл), и оценивать риски ЕвроТранса нужно именно как нефтетрейдера.

⛔Рост долгов. Хотя отношение ЧД/EBITDA заметно улучшилось, долг в деньгах вырос на 21% за год. При этом Евротранс занимает везде где только может — на бирже, через ЦФА, через Финуслуги… Из-за большого CAPEX у компании отрицательный свободный денежный поток, покрытие процентов ICR ~1,8х.

⛔Ещё до кучи. На трех крупнейших контрагентов приходится более 50% в выручке оптовых продаж. Также у ФНС есть претензии к «дочкам» ЕвроТранса — задолженности и приостановки на счетах.

💼Вывод: цифры купонов достойные, но всё как-то… мутновато. Из-за концентрации выручки на нескольких крупных заказчиках, есть опасность возникновения кассовых разрывов. Для эмитента «купонная лесенка» — это хорошо, а вот для инвесторов не очень. Да ещё и первую ступеньку наверняка «унизят».

Фин. расходы выросли на 52% год к году, что отражает высокую долю заемных средств с плавающей ставкой. Если «ключ» не поедет дальше вниз, ситуация может ухудшиться. Подумаю, добавлять ли в портфель — один выпуск я уже держу. Политика «занимаем везде и у всех кто может дать» мне уже давно НЕ нравится.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Супер-новогодняя подборка для тех, кто уже поставил игристое в холодильник и готов начинать отмечать.

🍾Врываемся в 2026-й вместе! Напоминаю, что сегодняшние покупки на бирже (с учетом формата Т+1) будут официально проведены брокером как сделки в Новом году.

Этой ночью подготовил для вас экстремально-доходную подборку из «надежных» облигаций. Слово «надёжных» взято в кавычки не просто так. С одной стороны, все эти облиги имеют инвестиционный грейд не ниже А-, а с другой — таят в себе определенные риски. Вот и шампанское пригодится.

Самые важные новости фондового рынка, авторская аналитика, обзоры компаний и инвест-юмор — в моем телеграм-канале.

⚙️Сегодняшние критерии такие:

● Срок до 3 лет; ● Купоны ежемесячные; ● Кредитный рейтинг не ниже A-; ● Статус квала не нужен; ● Без амортизации и оферты.

📊Расположу облигации в порядке текущей доходности к погашению — от наименьшей к наибольшей. Также привожу CY — текущую купонную доходность. Доходности указаны по состоянию на утро 30.12.2025 по данным брокеров и других открытых источников — делайте поправку на комиссии и налоги. Можно кликнуть на кнопку "Подробнее" и перейти на его полноценный детальный разбор.

👉Короткий выпуск от крупнейшего застройщика страны. Дерзкий, как пуля резкий. АКРА только что понизила рейтинг на одну ступень. Я сам держу бумаги Самолета и надеюсь, что парашют не понадобится. Подробнее

💎Полипласт БО-13

● ISIN: RU000A10DZK8 ● YTM: 21,07% ● Купон: 19,45% ● Цена: 100,3% ● Доходность CY: 19,4% ● Погашение: 16.12.2027 ● Рейтинг: А от АКРА и НКР

👉Свежий, буквально с пылу с жару, фикс от рекордсмена по количеству выпусков за 2025 год. Страшновато, но зато доходно. Подробнее

👉Скажу честно — сам сижу в этом выпуске. Хотя бизнес ЕвроТранса полностью прозрачным не назовешь, инвесторы не боятся рисков и верят в компанию и её знаменитые хот-доги на заправках. Подробнее

У самокатчиков далеко не всё гладко. Маржа всё ниже, нагрузка ЧД/EBITDA уже приблизилась к 4х. За 9 мес. 2025 ВУШ показал миллиардный убыток. У меня, кстати, есть и этот выпуск, и 1Р2. Подробнее

Достойный по параметрам фикс от очень эффективного предприятия, которое к сожалению входит в еле-еле выживающий холдинг. Мне нравятся кузнецы, у меня в портфеле есть этот выпуск. Но если «Мечел» продолжит тонуть, он потянет за собой и Уралкуз. Подробнее

Эталон в долгах, вся надежда на анонсированную допэмиссию, которая позволит хоть немного разгрузить долг. При этом лично я не очень верю в банкротство застройщика и держу сразу 2 выпуска: этот и П03. Подробнее

💎Рольф 1Р7

● ISIN: RU000A10ASE2 ● Доходность YTM: 23,43% ● Купон: 26% ● Цена: 104,5% ● Доходность CY: 24,9% ● Погашение: 21.01.2027 ● Рейтинг: А от АКРА, BBB+ от Эксперт РА

Финансовые результаты Рольфа за 1П2025 удручают. Выручка упала на 37% г/г, чистый убыток достиг 5 млрд ₽, нагрузка ЧД/EBITDA выросла аж до 5,9х. Зато купон максимальный из всей подборки. Подробнее

В начале ноября Брусника умудрилась на 1 день просрочить платеж по 3-му купону для этого выпуска, допустив формальный техдефолт. Впрочем, Брусника и в целом — не самый финансово здоровый застройщик, мягко говоря. Подробнее

Делимобилю очень поплохело в последнее время, как и его облигациям. Рынок боится повторения истории с «Монополией». Сегодня должны объявить новый рейтинг, вы наверняка его уже знаете, читая эту статью.

За 1П2025 чистый убыток аж 2 ярда (в прошлом году была прибыль 0,5 млрд). Нервным в такие бумаги лучше не лезть. Зато доходность — 34% за год!

🎯Резюме

Отобрал для вас 8 доходных бондов «с перчинкой» от эмитентов с хорошим рейтингом, но туманными перспективами. У облиг нет ни амортизаций, ни оферт — всё абсолютно прозрачно по аналогии с обычным вкладом, чего правда не скажешь о бизнесе этих компаний.

💰Текущая доходность к погашению бумаг из сегодняшнего ТОПа — от 20,64% до 33,9% годовых. Это в 3-5 раз выше, чем официальная инфляция. Отличный набор для адреналиновой встречи 2026 года! Я сам держу бонды 6 эмитентов из перечисленных.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Год подходит к концу, и пора провести перепись компаний-неудачников, которые не смогли расплатиться по долгам и оставили своих кредиторов в весьма скверном расположении духа. Печальные итоги 2024 года я подводил ровно год назад вот здесь.

⛔Как я многократно прогнозировал в 2024-м, высокая ставка «догнала» и очень сильно прижала бизнес к концу 2025. Итак, в уходящем 2025 году как минимум 13 российских эмитентов облигаций не смогли исполнить взятые на себя обязательства и ушли в дефолт. Ещё несколько могут вот-вот отправиться туда же.

Чтобы не пропустить другие интересные и полезные посты, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

Начнем с эмитентов поменьше, а закончим самыми громкими и крупными дефолтами. Все эти дефолты я ранее уже освещал по мере их наступления, а сегодня предлагаю окинуть взглядом всё «кладбище» тех, кто не справился с кредитной нагрузкой.

💀Полноценные дефолты

💩ООО «КВС». ООО «Концессии водоснабжения — Саратов» в декабре 2024 допустило техдефолт по амортизации, а в январе 2025 ушло в полноценный реальный дефолт. Это был 14-летний выпуск на 2 млрд ₽, размещенный в 2019 году.

💩ООО «Кузина». Логический финал после долгих предсмертных судорог. Про то, что новосибирской сети кафе оставалось недолго, я писал здесь и здесь.

💩ООО «Феррони». После трёх техдефолтов в начале года компания ушла в полноценный дефолт. Менеджмент до последнего боролся за выживание компании после пожара двухлетней давности, уничтожившего основное производство.

Несмотря на дефолт, платежи от Феррони частично продолжают поступать инвесторам. Объём оставшейся задолженности по облигам составляет ок. 190 млн ₽. Редкий пример добросовестности со стороны эмитента.

💩Azur Drive. НАО «Финансовые Системы» под брендом AzurDrive занималось лизингом транспорта, спецтехники и оборудования. В феврале компания допускает сразу серию тех. дефолтов, причем началось с невыплаты купона по ЦФА на сумму 4 млн ₽. Ну а дальше пошли просрочки и по облигам.

💩С-Принт. Эмитент с рейтингом B+ допустил техдефолт в июле (сразу же после размещения последнего выпуска объёмом 100 млн) и полноценный в сентябре. Причиной названа задержка поступлений от покупателей. Объём проблемной задолженности — 500 млн ₽.

💩ООО «Реаторг». Компания допустила дефолт по амортизации дебютного выпуска 1Р1 в августе, не погасив часть номинала на 30 млн ₽. Рейтинг снижался несколько лет с уровня BBB- до B от НРА на момент дефолта.

Стенд Реаторга на выставке «ХИМИЯ-2022». Источник: Яндекс.Картинки

💩Нафтатранс плюс и ТК Магнум Ойл. В июне 2025 тяжко пришлось нефтетрейдерам. Оба эмитента на начало просрочки обладали рейтингами уровня B+. Объём проблемной задолженности составил 1,3 млрд ₽.

Примечательно, что цена выпуска объемом 100 млн ₽, в который Магнум завлёк хомяков купоном аж в 34% (!) годовых, до самого тех. дефолта держалась в районе 120% от номинала. Действительно, какая разница, какой купон обещать, если всё равно не собираешься возвращать деньги.

💩Мосрегионлифт. Лифтовый оператор сначала допустил техдефолт при выплате амортизации 5% по выпуску БО-01 на 10 млн ₽, потом выплатил деньги, но позже все равно свалился. Объём проблемного долга — 230 млн ₽.

💩Глобал факторинг нетворк Рус. Старожил рынка ВДО всё-таки не выдержал и ушел в полноценный дефолт в конце октября. Звоночки были и раньше. В обращении на момент дефолта находилось 15 выпусков на 1,4 млрд ₽, а сам эмитент имел рейтинг B+.

💩ООО «Чистая планета». Буквально за пару дней до Монополии, производитель бытовой химии из Новосибирска не смог найти 2,6 млн ₽ на очередной купон и ушел в дефолт. Причина банальна — недостаток выручки и кассовый разрыв.

💥ФПК «Гарант-Инвест»

Самый нашумевший кейс 1-го полугодия, в котором я тоже потерял деньги. Проблема коснулась эмиссии объёмом свыше 14 млрд ₽. В период весны и лета 2025 Гарант-Инвест предложил и согласовал с инвесторами условия реструктуризации вплоть до 2030 года.

Лично я продал имевшиеся у меня бумаги выпуска 2Р5 в глубокий минус ещё в апреле и забыл про них, как страшный сон.

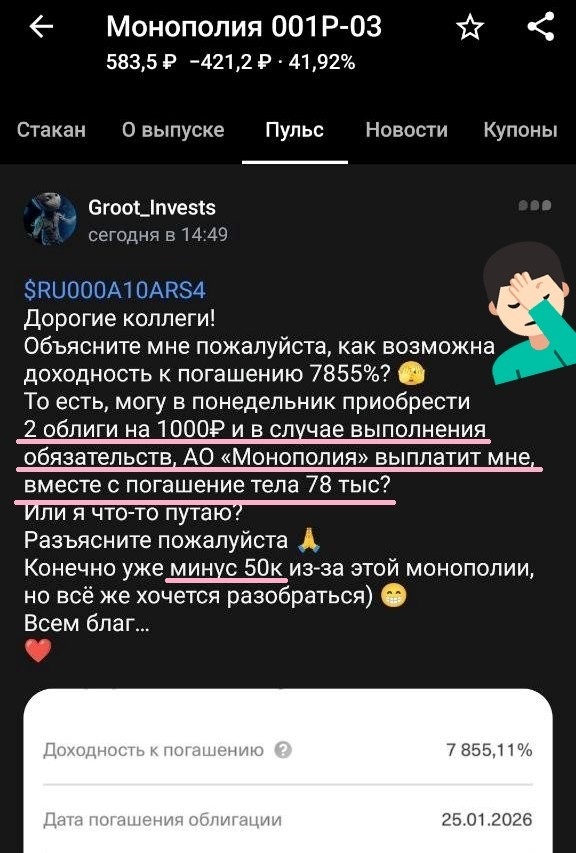

💥АО «Монополия»

Самая свежая история, о которой вы конечно же знаете. 4 декабря произошел техдефолт по погашению выпуска 1Р2 на 260 млн ₽, а 18 декабря Монополия грохнулась в полноценный дефолт.

😢С середины года из открытых данных было видно, что дела у Монополии, мягко говоря, не очень. Именно поэтому я ни разу не покупал ни одной их бумаги (несмотря на очень заманчивую купонную доходность) и никому не советовал этого делать.

Руководство компании заявляет, что переговоры с банками и партнерами продолжаются, а конкретные предложения по выходу из сложившейся ситуации будут представлены позднее.

💣Проблемные компании

Ещё ряд компаний «порадовал» инвесторов в нынешнем году техдефолтами, но пока продолжает платить. По их списку пробегусь коротко:

● АО «Строй Система Механизация» (ССМ) ● ЖКХ Республики Саха (Якутия) ● ООО «ГазТрансСнаб» (ГТС) ● ООО «Волгоградский завод весоизмерительной техники» (ВЗВТ) ● ООО «Бизнес-Лэнд» ● ООО «Остров машин» ● ООО «Брусника. Строительство и девелопмент»

От всех этих эмитентов я бы держался подальше. Кроме Брусники, у которой реально случилась просто заминка с выплатой купона на 1 день из-за чьего-то разгильдяйства.

Про кого ещё забыл? Дополняйте в комментариях.

🤔Есть опасения, что это далеко не последние сюрпризы. Хотя ЦБ смягчает политику, многие компании второго-третьего эшелонов уже успели нахапать долгов по запредельно высоким ставкам. Следите за моими обзорами, чтобы не набрать себе в портфель всякий шлак.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Я всегда считал, что Мосбиржа — это поистине удивительное и уникальное место. И это действительно так. На ней даже МОНОПОЛИИ банкротятся!

💀В эту пятницу одна из крупнейших цифровых логистических платформ России «Монополия» не смогла найти 260 млн ₽ на погашение своего 2-го выпуска облиг. Несмотря на давние звоночки, многие инвесторы верили в то, что компания как-нибудь «проскочит», и теперь крайне обескуражены таким поворотом дела. Чего им ждать дальше?

Чтобы не пропустить другие интересные и полезные посты, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🦥Немного «я же говорил»

Последние полгода я очень настороженно относился к пациенту и подробно объяснял, почему считаю, что эти облигации надо обходить стороной — например, тут и тут.

💬Процитирую заключительные фразы из своего же обзора от 11 августа (до техдефолта ещё 4 месяца, Монополия везде рассказывает, как у неё всё замечательно):

С точки зрения доходности фиксы у Монополии получаются интересными, но убытки и непомерный долговой аппетит лично меня уже сильно напрягают. [...] Монополия хочет обогнать в долговой гонке Полипласт, но в отличие от него она ещё и убыточна. Тут либо IPO, либо кранты.

🤷♂️Собственно, на IPO как мы видим компания собраться не успела, а «кранты» ей, похоже, пришли. Никакого хрустального шара у меня не было — я просто давно следил за динамикой долговой нагрузки и внимательно читал отчеты.

Даже из открытых данных было видно, что дела у Монополии, мягко говоря, не очень. Именно поэтому я ни разу не покупал ни одной их бумаги (несмотря на очень заманчивую купонную доходность) и никому не советовал этого делать.

Скрин позиции одного из держателей облиг Монополии

🚛Что произошло

Монополия всё же умудрилась меня удивить: скоростью ухода в техдефолт. Как и многие, я ожидал, что 260 млн на погашение выпуска 1Р2 ребята где-нибудь наскребут, а дефолтнутся скорее всего уже на следующем большом погашении в 3 ярда (в конце января).

📦Но «Монополисты» решили не откладывать веселуху в долгий ящик, а сделать всем держателям бондов предновогодний сюрприз заранее. Чтоб, как говорится, зазря не оттягивать неизбежное.

Компания говорит о «временных трудностях», но за этим скрывается история агрессивного роста, массовых конфликтов с водителями и убытков, которые Монополия несла даже на фоне роста выручки. А тут ещё и фуры перестали пускать через границу.

💸При этом последний купон по выпуску 1Р2 в размере 5,98 млн ₽ был выплачен вовремя — пусть мелочь, а всё же приятно.

Возникает, конечно, логичный и закономерный (но пока что риторический) вопрос: а куда делись все те миллиарды, которые Монополия активно занимала в течение последнего года?

Скрин из соцсети Пульс. Ну разумеется, выплатит... 🤦♂️

☠️Что будет дальше с облигациями Монополии?

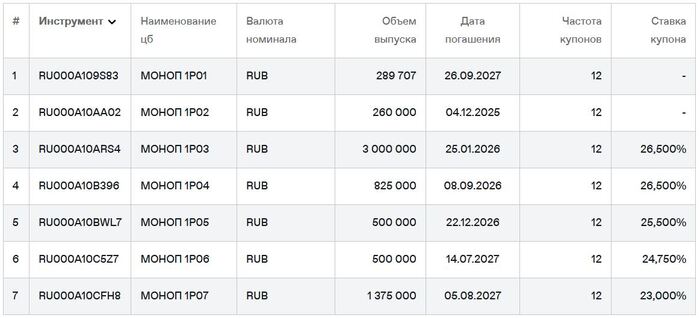

Кроме дефолтного выпуска 1Р2, у компании в обращении ещё 6 выпусков общим номинальным объемом более 6,5 млрд ₽. Самый большой выпуск 1Р3 должен погаситься уже в январе — и теперь в этом есть БОЛЬШИЕ сомнения.

👇Сама компания пока что опубликовала лаконичное информационное сообщение, призванное успокоить кредиторов.

«Компания не отказывается от своих обязательств и рассчитывает погасить номинальную стоимость в ближайшее время — о точных датах сообщим дополнительно.

Операционная деятельность продолжает осуществляться в стандартном режиме.

Мы остаемся на связи со всеми своими инвесторами и партнерами и продолжаем добросовестно раскрывать всю информацию о своей деятельности.

Если у вас есть дополнительные вопросы, пожалуйста, адресуйте их на ir@monopoly.su»

🤔Очень похоже на аналогичное обращение «Гарант-Инвеста» в начале этого года. Вполне возможно, что дальше события будут развиваться по аналогичному сценарию: невыполненные обещания; постепенно тающие надежды; дефолт по всем остальным выпускам; вопли застрявших хомяков; вопросы «где деньги, Зин?!»; и наконец, мучительная и совершенно невыгодная реструктуризация.

Облигации Монополии на Мосбирже по данным от 07.12.2025

🤔Кто следующий может уйти в дефолт?

Сильно напряглись держатели остальных ВДО, особенно закредитованных. В моменте резко пролились облигации Уральской Стали, Ойл Ресурса и других.

💩Буквально за пару дней до Монополии, производитель бытовой химии «Чистая Планета» из Новосибирска не смог найти 2,6 млн ₽ на очередной купон и ушел в дефолт. Причина банальна — недостаток выручки и кассовый разрыв.

💥Я уже неоднократно высказывал опасения, что в 2026-м году жду ещё целый ряд громких дефолтов, несмотря на снижение ставки. В последнее время это мнение только укрепилось.

🏭Насчет Уральской Стали: я с большой теплотой отношусь к коллегам-заводчанам, но их финансовое положение по отчётности выглядит КРАЙНЕ шатким. Выпуск 1Р6 так и не разместился полностью и до сих пор висит «в простыне» — тревожный знак.

Что ж, посмотрим. Я сам давно держу почти 50 бумаг выпуска УрСталь 1Р2, который должен погаситься в апреле 2026. Выпуск 1Р1 финиширует уже 25 декабря, и УрСталь сделает либо новогодний подарок, либо «НОВОГОДНИЙ СЮРПРИЗ» а-ля Монополия😝

🎯Подытожу

Моя собственная шкура, как видите, в игре, но докупать на просадке облиги той же УралСтали я точно не собираюсь. Как и бонды других закредитованных эмитентов, особенно из проблемных сейчас отраслей типа лизинга.

🤔Есть опасения, что это далеко не последние сюрпризы. Хотя ЦБ смягчает политику, многие компании второго-третьего эшелонов уже успели нахапать долгов по запредельно высоким ставкам. Следите за моими обзорами, чтобы не набрать себе в портфель всякий шлак.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.