🏭 По даннымWSA, в марте 2026 г. было произведено 159,9 млн тонн стали (-4,2% г/г), месяцем ранее — 141,8 млн тонн стали (-2,2% г/г). По итогам 3 месяцев — 459,2 млн тонн (-2,3% г/г), аналитики прогнозируют, что мировой спрос на сталь вырастет на 0,3% за год, пока до цели далеко. Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (54,4% от общего выпуска продукции) произвёл 87 млн тонн (-6,3% г/г), поднебесная тянет вниз всемирное производство (при этом Китай наращивает экспорт), из топ-10 производителей больше половины в плюсе.

🇷🇺 Как обстоят дела с выпуском стали в России? В марте было выпущено 5,4 млн тонн (-11,4% г/г, двузначные темпы падения продолжаются), месяцем ранее — 5 млн тонн (-10,4% г/г). По итогам 3 месяцев — 15,8 млн тонн (-10,7% г/г). Выпуск стали падает 24 месяца подряд, во многом сказываются дорогие кредиты (ставка 14,5%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за I кв. 2026 г. нам известно, что OCF отрицательный -2₽ млрд (годом ранее +16,7₽ млрд), оборотный капитал оттянул капитал (долг по дебиторке и увеличение запасов). CAPEX сокращают — 15,5₽ млрд (-22% г/г), FCF, как вы понимаете оказался отрицательным -14,1₽ млрд (до этого два квартала подряд был положительным, годом ранее -455₽ млн). Если, компания полностью будет придерживается див. политике (100% FCF), то за I кв. 2026 г. акционерам достанется 0₽. Мы уже наблюдаем, что инвестиционная деятельность ММК в 2026 г. сокращается в связи с завершением реализации ключевых проектов, но, если даже оборотный капитал восстановится, то FCF будет около 0, т.к. цена на сталь и сокращение спроса не дают воспрянуть денежному потоку (надеяться на дивиденды за 2026 г. будет наивно).

🔩 Северсталь: отчёт за I кв. 2026 г. поведал нам, OCF отрицательный -12,6₽ млрд (в прошлом году +5₽ млрд), всё из-за оттока средств в оборотный капитал (увеличили запасы перед началом навигационного сезона, а также образовалась задолженность по дебиторке из-за увеличения сроков расчетов). CAPEX сократили до 28,8₽ млрд (-34% г/г), но это не помогло FCF, он отрицательный -40,4₽ млрд (в прошлом году -32,7₽ млрд). СД Северстали рекомендовал не выплачивать дивиденды за I кв. 2026 г., что вполне логично из-за отрицательного FCF. Глава Северсталирассказал, что за I кв. 2026 г. металлопотребление в РФ упало на 15% г/г (~100% загрузка компании впечатляет на фоне этих цифр), при этом цены на экспортных рынках показали некоторый рост (крепкий ₽ всё равно мешает), в связи с этим компания сократит бюджет капитальных вложений на 24% (напомню, что ранее планировалось потратить 147₽ млрд на инвестиции, при этом инвестиции в главный проект продолжаться — ЧМК, даже с учётом сокращения, дивидендов всё равно не будет).

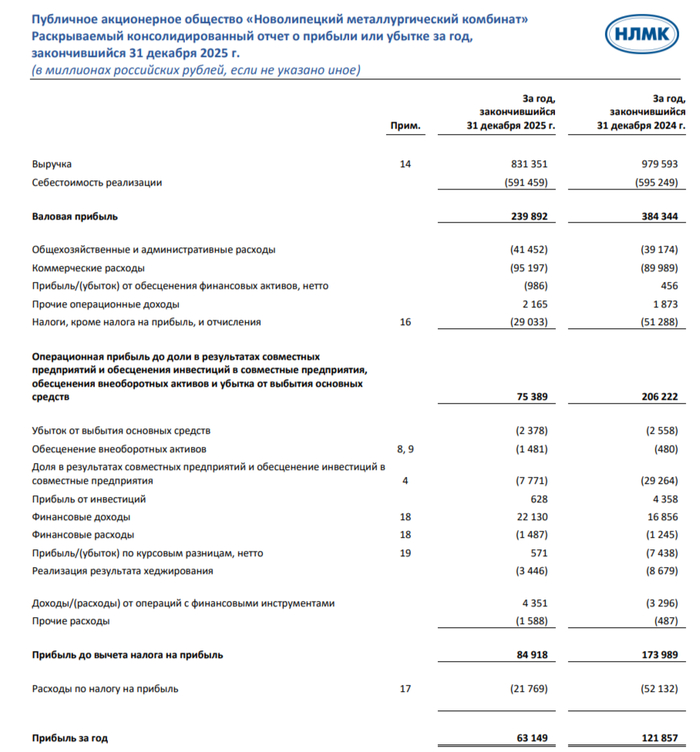

🔩 НЛМКотчёт за 2025 г.: OCF снизился до 127,3₽ млрд (-31,3% г/г), это ещё рассчитались по дебиторке и продали запасы. CAPEX сократили до 102,6₽ млрд (-9,5% г/г), как итог FCF уменьшился до 32,3₽ млрд (-60,6% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за 2025 г. 5,39₽ на акцию (с учётом ухудшения положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данныеРЖД о погрузке чёрных металлов "кричат" о кризисе в отрасли. Правительство не спешит с помощью, а будет использовать точечную поддержку (при обращении компаний), введение акциза на импорт стали рассмотрят только летом 2026 г.

📊 Выручка составила 831,35 млрд ₽, что почти в два раза меньше, чем в 2024 году. Чистая прибыль достигла 63,15 млрд ₽. Такой результат можно охарактеризовать как стабильный, однако он не является выдающимся для компании подобного масштаба.

😎 Свободный денежный поток (FCF) составил 24,70 млрд ₽. Этот показатель отражает способность бизнеса генерировать средства для инвестиций и дивидендных выплат, но его величина относительно выручки остаётся невысокой. Рентабельность собственного капитала (ROE) — 7,1%. Для металлургической отрасли это низкий уровень, свидетельствующий о недостаточно эффективном использовании собственных средств акционеров.

💳 Чистый долг/EBITDA находится на уровне -0,71x. Отрицательное значение указывает на то, что у компании нет чистого долга — напротив, она обладает чистой денежной позицией. Это очень сильный финансовый индикатор, подчёркивающий высокую устойчивость и низкую долговую нагрузку.

🫰Оценка

🔀 Прогнозный P/E на 2027 год составляет 6,0x. Это умеренный уровень, который говорит о том, что рынок видит определённый потенциал роста компании, но при этом учитывает и существующие риски, связанные с её деятельностью. ММК, как правило, оценивается рынком дешевле (прогноз на 2027 год - 5.0x). Северсталь, напротив, торгуется дороже (прогноз на 2027 год - 7.5x), что объясняется её более высокой маржинальностью и, как следствие, более высокой эффективностью бизнеса в глазах инвесторов.

✅ Триггеры

🌍 Восстановление мировой экономики и активизация инфраструктурных проектов станут стимулом для увеличения спроса и повышения цен на сталь. Это, в свою очередь, окажет положительное влияние на финансовые результаты компании.

💱 Наличие чистой денежной позиции (превышение денежных средств над долгом) обеспечивает компании высокий уровень финансовой устойчивости. Благодаря этому она способна без существенных потерь проходить через периоды экономической нестабильности и кризисов.

📛 Риски

💲 Значительная доля выручки НЛМК формируется за счёт экспорта. Это делает финансовые результаты компании особенно чувствительными к колебаниям валютных курсов, в первую очередь к доллару и евро.

🆘 Введение новых или ужесточение действующих санкций способно привести к дополнительным ограничениям на экспорт продукции. Кроме того, это может значительно усложнить логистические цепочки и увеличить издержки.

🔀 Технический анализ

⬇️ Сильная поддержка — 95,5₽. Это важный ценовой уровень, от которого котировки неоднократно отталкивались вверх. Он служит ориентиром для инвесторов, рассматривающих формирование долгосрочной позиции.

💯 Фундаментальная стоимость — 115–125₽. Данный диапазон отражает расчётную справедливую цену акции, определённую на основе текущих финансовых результатов компании и прогнозируемых денежных потоков. Быстрое достижение этих уровней возможно в случае улучшения рыночной конъюнктуры.

🔀 ИнвестСтратегия

↗ Текущие котировки находятся существенно ниже расчётной фундаментальной стоимости и располагаются чуть выше сильного уровня поддержки. Это создаёт благоприятные условия для роста: препятствий для движения к 115₽ (нижняя граница диапазона фундаментальной стоимости) практически нет.

📌 Итог

🤷♂️ НЛМК входит в число лидеров металлургии, но геополитика снижает потенциал и затрудняет выход на традиционные рынки. Все компании сектора сталкиваются с похожими вызовами.

🎯ИнвестВзгляд: Краткосрочно просматривается идея, описанная в "ИнвестСтратегии".

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды:

00:00 | Вступление 00:29 | RENI отчиталась за 2025 г. — резервы "отобрали" часть инвестиционного дохода, но деятельность компании впечатляет, а портфель растёт. Перспективы? 03:12 | Нефтегазовые доходы в феврале 2026 г. — компании впервые за 5 лет заплатили в бюджет по демпферу, но ситуация улучшится уже в марте. Надолго ли это? 07:42 | Россети ЦП отчитались за IV кв. 2025 г. — FCF и операционные расходы нормализовались, деньги на дивиденды имеются. Перспективы? 12:26 | ЛУКОЙЛ отчитался за 2025 г. — произошло списание иностранного бизнеса и обесценение РФ активов, но FCF хватает на дивиденды. Перспективы? 18:49 | ЭЛ5-Энерго отчиталась за 2025 г. — опер. прибыль почти удвоилась, рост процентных платежей замедлился, а долг продолжается снижаться. Перспективы? 23:47 | Инфляция к концу марта — недельные темпы ускорились, ослабление рубля и подорожание топливо сыграли свою роль. Снижение ставки продолжится? 27:38 | Аукционы Минфина — министерство перевыполнило план по размещению на I квартал. В марте банки привлекли 18₽ трлн через недельные РЕПО аукционы! 30:06 | ВТБ отчитался за январь-февраль 2026 г. — % маржа продолжает свой рост, но прибыль снизилась, но не стоит переживать. Всё про конвертацию, достаточность и дивиденды. 33:55 | НЛМК отчитался за 2025 г. — цена на сталь, высокая ставка и спрос влияют на фин. результаты. CAPEX сократили, FCF положительный, но будут ли дивиденды? 37:48 | Глобальное производство стали в феврале 2026 г. — пикирование продолжается. В России 23 месяц подряд происходит падение, уже двухзначные темпы снижения! 39:17 | Заключение, мысли по рынку

🔩 НЛМКпредставил финансовые результаты по МСФО за 2025 год. Проблемы металлургов не исчезли (цена на сталь снижается от месяца к месяцу, ₽ крепок, а высокая ключевая ставка сокращает спрос на продукцию), благоприятные моменты — это хорошая отдача от денежной позиции и положительный FCF, но дивидендов всё равно не стоит ожидать:

▪️ Выручка: 831,4₽ млрд (-15,1% г/г) ▪️ EBITDA: 140,5₽ млрд (-45% г/г) ▪️ Чистая прибыль: 63,1₽ млрд (-48,2% г/г)

💬 Компания не предоставляет операционные данные, но у нас есть статистика от WSA, где известно, что РФ произвела за 2025 г. — 67,8 млн тонн стали (-4,5% г/г). Имеются устаревшие данные, где 40% выручки приходилось на внутренний рынок, 60% на экспорт (18% — США, 14% — EC). Процент был точно сдвинут в сторону внутреннего рынка, EC всё же продлила разрешение на импорт стальных полуфабрикатов до 2028 года (сейчас муссируются слухи, что хотят запретить уже с 2027 г., при этом некую часть экспорта металлурги РФ перенаправили в Турцию). Если учитывать цены на сталь в РФ, то 2025 г. она была ниже, чем годом ранее (66,4₽ тыс./т vs. 74,1₽ тыс./т), а экспорту помешал окрепший ₽ (Средний курс $ в 2025 г. — 83,2₽, в 2024 г. — 92,7₽).

💬 По снижению выручки не должно возникнуть вопросов (низкие цены на сырьё, снизившийся экспорт и крепкий ₽). Операционные расходы снизились до 756₽ млрд (-2,3% г/г, символическое снижение), интересные статьи: себестоимости продаж — 591,4₽ млрд (-0,6% г/г, малое снижение при таком падении выручки, вывод: перестроение логистики, скидки) и админ. расходы — 41,4₽ млрд (+5,8% г/г, тут сдержали инфляционный рост). Как итог опер. прибыль снизилась до 75,4₽ млрд (-63,4% г/г).

💬 Дальнейшее снижение чистой прибыли связано с убытком от инвестиционного обесценения в предприятия -7,8₽ млрд (годом ранее убыток в 29,3₽ млрд). Отмечу лучшую разницу финансовых доходов/расходов — 20,6₽ млрд (+32,2% г/г, долги номинированы в валюте под 1,4-8,4% и компания их сократила, также нарастила денежную подушку, а из-за высокой ключевой ставки % по депозитам растут) и прибыль в курсовых разницах из-за валютных долгов 0,6₽ млрд (год назад убыток в -7,4₽ млрд).

💬 Кэш на счетах повысился до 115₽ млрд (на конец 2024 г. — 87,7₽ млрд). Долг уменьшился — 69,6₽ (на конец 2024 г. — 77,5₽ млрд), как вы можете понять, чистый долг отрицательный, а показатель Чистый долг/EBITDA составил -0,32x, что указывает на фин. стабильность компании.

💬 OCF снизился до 127,3₽ млрд (-31,3% г/г), это ещё рассчитались по дебиторке и продали запасы. CAPEX сократили до 102,6₽ млрд (-9,5% г/г), как итог FCF уменьшился до 32,3₽ млрд (-60,6% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за 2025 г. 5,39₽ на акцию (с учётом ухудшения положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

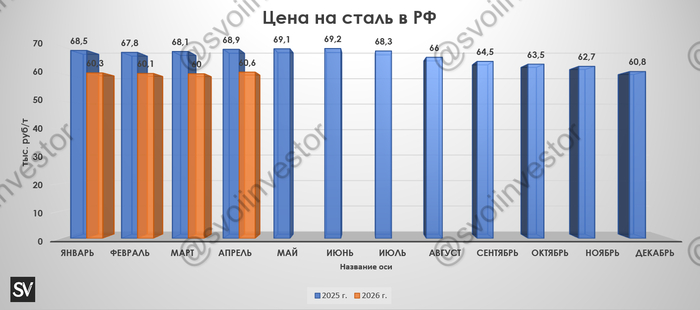

📌 Думаю, что сокращение инвестиционной деятельности должно быть в приоритете компании, это высвобождает лишние деньги для FCF, которые скапливаются в денежной позиции и приносят неплохой профит (ставку снижают, поэтому стоит, конечно, ожидать меньшего ручейка денег). Большой вопрос в экспорте, вроде как на фоне нарастающего мирового кризиса EC импортирует больше и ₽ немного ослаб, но в воздухе витает отказ в 2027 г., а это потеря в выручке. По данным WSA выплавка стали в РФ падает уже 22 месяц подряд, а перевозки по РЖД только это подтверждают. Ставку снижают, но она всё равно двузначная (благо компания сокращает долги), при этом застройщики не намерены повышать предложения недвижимости, цена на сталь катастрофически низкая (в марте — 60₽ тыс. за тонну vs. год назад — 68,1₽ тыс. за тонну). Правительство не спешит с помощью, а будет использовать точечную поддержку (при обращении компаний), введение акциза на импорт стали рассмотрят только летом 2026 г.

В отличие от многих финансистов 90-х, Лисин пришел в бизнес из реального сектора. В 1975 году он начал карьеру электрослесарем в объединении «Южкузбассуголь».

В 1980-х дорос до должности заместителя главного инженера Карагандинского металлургического комбината (Казахстан).

Ключевую роль в его судьбе сыграл Олег Сосковец — его непосредственный начальник в Караганде.

Когда в 1991 году Сосковец стал министром металлургии СССР, а позже первым вице-премьером РФ, Лисин переехал в Москву вслед за патроном.

Эпоха Trans-World Group (TWG)

В 1992 году Лисин присоединился к Trans-World Group — трейдинговой империи братьев Рубенов и братьев Черных.

Про TWG подробнее было в предыдущем посте про РУСАЛ.

Используя административный ресурс Сосковца, TWG контролировала экспорт российских металлов через толлинговые схемы: сырье поставлялось на заводы, а готовая продукция сразу уходила за рубеж.

Лисин получил статус партнера и должность вице-президента, отвечая за операционное управление черной металлургией.

К середине 90-х группа контролировала гигантов индустрии, включая НЛМК, Магнитку и Братский алюминиевый завод.

Развал TWG и «великий отказ» (1996–1997)

В 1996 году, после громкой отставки Олега Сосковца (скандал с «коробкой из-под ксерокса»), TWG потеряла политическую «крышу» и начала распадаться.

Братья Черные решили выйти в кэш и потребовали от Лисина продать его миноритарный пакет (около 13% акций НЛМК).

Лисин отказался.

Вместо продажи он перехватил операционное управление комбинатом и заблокировал отгрузку металла трейдерам TWG, переориентировав завод на самостоятельный экспорт.

Корпоративная война с Потаниным

Пытаясь вернуть влияние, бывшие партнеры из TWG продали свой пакет (около 34% акций НЛМК) группе «Интеррос» Владимира Потанина. Началась борьба за контроль над заводом.

Чтобы защитить актив, Лисин реализовал неожиданную контрстратегию: на свободные средства он начал агрессивно скупать акции «Норильского никеля» — главного актива Потанина.

Создав угрозу в «доме» конкурента, Лисин вынудил «Интеррос» пойти на мировую.

Итог: Потанин продал Лисину свой пакет в НЛМК, а Лисин уступил акции «Норникеля».

Окончательная консолидация и IPO

После ухода Потанина крупные пакеты акций НЛМК все еще оставались у иностранных инвесторов — Джорджа Сороса и новозеландских братьев Чандлеров.

Лисин планомерно выкупал их доли в течение нескольких лет.

К 2004 году он консолидировал почти 100% акций комбината.

Это позволило ему в декабре 2005 года провести IPO на Лондонской бирже: за 7% акций инвесторы заплатили $609 млн, оценив всю компанию в $8,7 млрд.

Логистическая империя

Получив полный контроль, Лисин занялся выстраиванием вертикально интегрированного холдинга.

Ключевым преимуществом стало создание логистического дивизиона UCL

В его структуру вошли:

• Морские порты: «Морской порт Санкт-Петербург» и Туапсинский морской торговый порт.

• Железная дорога: В 2011 году на аукционе у РЖД была выкуплена «Первая грузовая компания» (ПГК) — крупнейший частный оператор вагонов в России (сумма сделки составила 125,5 млрд руб. за 75% минус 2 акции).

Собственная логистика позволила НЛМК минимизировать транспортные издержки и стать одним из самых эффективных производителей стали в мире.

Стрелковый спорт

Владимир Лисин — мастер спорта по пулевой стрельбе.

Он построил в Подмосковье один из крупнейших в Европе стрелковых комплексов «Лисья нора».

С 2018 по 2022 год возглавлял Международную федерацию спортивной стрельбы (ISSF), покинув пост после поражения на выборах.

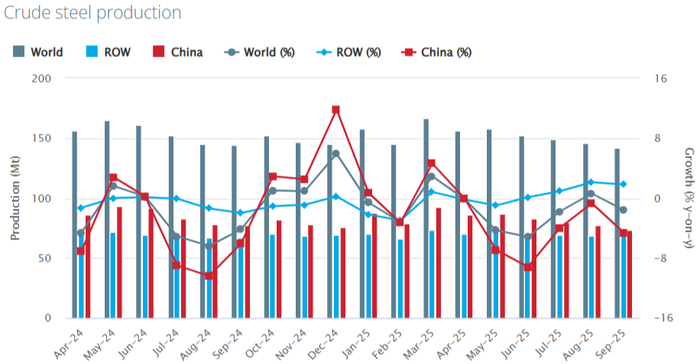

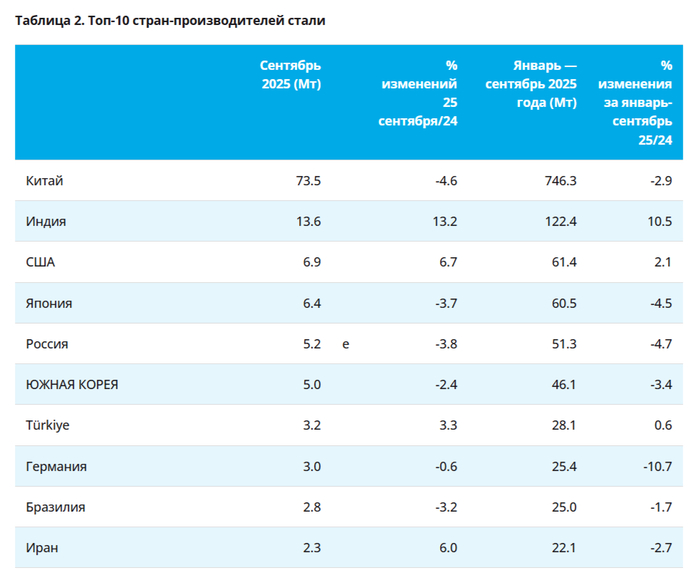

🏭 По даннымWSA, в сентябре 2025 г. было произведено 141,8 млн тонн стали (-1,6% г/г), месяцем ранее — 145,3 млн тонн стали (+0,3% г/г). По итогам 9 месяцев — 1373,8 млн тонн (-1,7% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (48,2% от общего выпуска продукции) произвёл 73,5 млн тонн (-4,6% г/г), Поднебесная продолжает тянуть всемирное производство за собой (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г), а из топ-10 производителей больше половины в минусе.

🇷🇺 Как обстоят дела с выпуском стали в России? В сентябре было выпущено 5,2 млн тонн (-3,8% г/г), месяцем ранее — 5,5 млн тонн (-4,6% г/г). По итогам 9 месяцев — 51,3 млн тонн (-4,7% г/г). Выпуск стали падает 18 месяцев подряд, во многом сказываются дорогие кредиты (ставка 16,5%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за III кв. 2025 г. нам известно, что OCF сократился — 19,2₽ млрд (-8,7% г/г), стоит отметить, что оборотный капитал принёс 8₽ млрд (часть запасов распродали, расчёт по дебиторке). С учётом сокращения CAPEXа — 21₽ млрд (-15,4% г/г), FCF оказался положительным 2,1₽ млрд (+0,9% г/г, до этого два квартала подряд был отрицательным). Если, компания полностью будет придерживается див. политике (100% FCF), то за 9 месяцев 2025 г. акционерам достанется ничего (FCF отрицательный -2,6₽ млрд). Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но, как мы видим, цена на сталь и сокращение доли в портфеле продаж премиальной продукции не дают FCF воспрянуть (скорее всего, положительным мы его к концу года не увидим).

🔩 Северсталь: отчёт за III кв. 2025 г. поведал нам, OCF в III кв. снизился до 42,4₽ млрд (-36,9% г/г), оборотный капитал вновь увеличился на значимые цифры +17,3₽ млрд (распродажа запасов на фоне запуска ДП №4 после остановки на кап. ремонт). CAPEX составил 40,2₽ млрд (+25,6% г/г), как итог, FCF составил 7,3₽ млрд (-82,5% г/г, 2 квартала подряд он положителен). СД Северстали рекомендовал не выплачивать дивиденды за III кв. 2025 г., что вполне логично из-за отрицательного за 9 месяцев FCF (-21,8₽ млрд). Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., про положительный FCF можно забыть, а значит про дивиденды тоже.

🔩 НЛМКотчёт за I п. 2025 г.: OCF снизился до 52,2₽ млрд (-51,8% г/г), повлияло снижение EBITDA. CAPEX подрос до 51₽ млрд (+12% г/г), как итог FCF уменьшился до 2,7₽ млрд (-96% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за I п. 2025 г. 0,45₽ на акцию (выплата смешная, но с учётом положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данныеРЖД о погрузке чёрных металлов строительных материалов "кричат" о кризисе в отрасли. Правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов). Глава Северсталирассказал, в этом году потребление металлопродукции в России сократилось примерно на 15%. На мировых рынках также сохраняется слабый спрос, а продолжающийся рост китайского экспорта оказывает дополнительное давление на экспортные цены на сталь.

Сезон отчетностей за 1 полугодие 2025 года завершен. Ранее разобрал отчеты Банка Санкт-Петербург, Фосагро, Яндекса, Сбербанка, Татнефти, МД Медикал групп, Транснефти и Россети Ленэнерго.

Есть еще одна компания, отчет которой подробно не смотрел, а акции которой есть у меня. Это НЛМК - «Новолипецкий металлургический комбинат» — крупнейший производитель стали в России и один из лидеров мировой металлургии c производственными активами в России, Европе и США.

Сейчас металлургическая отрасль находится в рецессии (высокая ключевая ставка влияет на активность строительной и энергетической отраслей). Пока посмотрим на отчет за 1 полугодие НЛМК и оценим целесообразность покупки акций по текущим ценам.

Согласно отчету по МСФО за 1 полугодие 2025 года: - выручка 439 млрд р. (-15,3% г/г); - операционная прибыль 54,8 млрд р. (-59% г/г); - EBITDA 84 млрд р. (-46% г/г); - чистая прибыль 44,9 млрд р. (-45% г/г).

Основными причинами падения финансовых показателей является сокращение объемов производства на 5% г/г, падение цен на основную продукцию на 14%.

После 2022 г. НЛМК сохранил значительную долю экспорта в структуре выручки, что по пока позволяет компании демонстрировать меньшее падение финансовых результатов. На данный момент в контур компании (помимо флагманского актива в Липецке мощностью 14,3 млн т стали) входят подразделения в США (0,7 млн т) и Европе (0,2 млн т стали), главной задачей которых выступает перекатка избыточных липецких слябов.

Однако, принимая во внимание приближающийся запрет на импорт стальных полуфабрикатов из России на рынок Евросоюза, вероятно что НЛМК может продать свои активы в США и Европе.

Дивиденды Согласно дивидендной политике группы, при значении коэффициента "чистый долг/EBITDA" ниже 1,0х, сумма дивидендных выплат эквивалентна или выше 100% свободного денежного потока, а если значение коэффициента "чистый долг/EBITDA" находится выше 1,0х, сумма выплат должна быть эквивалентна или выше 50% свободного денежного потока.

30 июня 2025 г. акционеры утвердили решение не выплачивать дивиденды за 2024 год, несмотря на положительный свободный денежный поток.

Большая вероятность отмены дивидендов за 2025 г., т.к. высокая ключевая ставка похоже уже не снизится в этом году, а ситуация с ценами на сталь не успеет нормализоваться.

Стоимость акций сейчас находится на годовых минимумах (97,82 р.), за год стоимость упала на 30%. За последние 5 лет цена была ниже чем сейчас только в октябре 22 г.

У меня есть акции НЛМК с целевой долей 2% от акционной части портфеля. Сейчас данная позиция сильно ушла в минус, неопределенность с зарубежными активами, сильный рубль, цены на сталь, высокая ключевая ставка пока не дают повода для покупки, хотя стоимость акций низкая. Вероятно дно экономического цикла для сталеваров близко. А пока лучше просто смотреть со стороны.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Знаете ли вы, что чистая прибыль НЛМК в 2025 году больше зависит от его инвестиций в другие предприятия, чем от производства стали? О чем это может сигнализировать? Эта статья будет полезна инвесторам, которые ищут не очевидные, а настоящие причины роста и падения котировок. Сегодня я покажу, как отличить устойчивый успех от временной удачи и на что смотреть в отчетности в первую очередь.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

НЛМК: Российский стальной гигант на мировой арене.

НЛМК уверенно входит в число лидеров глобальной сталелитейной отрасли. Компания специализируется на производстве стали — фундаментального материала для современной инфраструктуры, машиностроения и строительства. Ключевое преимущество НЛМК, как и у главных российских конкурентов («Северсталь», ММК), — это полноценная вертикальная интеграция. НЛМК управляет всем процессом — от добычи сырья до выпуска передовой металлопродукции.

НЛМК оперирует в циклической отрасли, где динамика спроса и цен напрямую зависит от глобальных экономических трендов. В периоды активного роста мировой экономики, сопровождающиеся бумом строительства и производства, компания оказывается в особенно выгодном положении. Благодаря высокотехнологичным активам в России, ЕС и США, НЛМК эффективно использует благоприятную рыночную конъюнктуру. Его устойчивость заметно выше, чем у узкопрофильных предприятий, например, трубных компаний вроде ТМК.

Структура выручки НЛМК демонстрирует исключительную концентрацию: 99,25% доходов компания получает от реализации металлопродукции. Это свидетельствует о сознательном отказе от распыления ресурсов в пользу фокуса на ключевой компетенции — преобразовании железной руды и угля в высококачественный стальной прокат для нужд автомобильной, строительной и машиностроительной отраслей.

Такой сфокусированный подход — стратегия с двумя сторонами медали. С одной стороны, он позволяет оттачивать операционную эффективность и укреплять глобальную конкурентоспособность. С другой, успех компании оказывается напрямую привязан к здоровью сталелитейного сектора. Однако внутренняя диверсификация продуктового портфеля — от массовых сортов до премиальных марок стали — служит действенным инструментом для смягчения отраслевых рисков.

Прогноз стоимости: взгляд сквозь призму цифр.

Давайте оценим инвестиционную привлекательность акций НЛМК, обратившись к методу дисконтированных денежных потоков (DCF). Его суть — в определении текущей стоимости будущей прибыли компании, что позволяет заглянуть за горизонт текущих котировок.

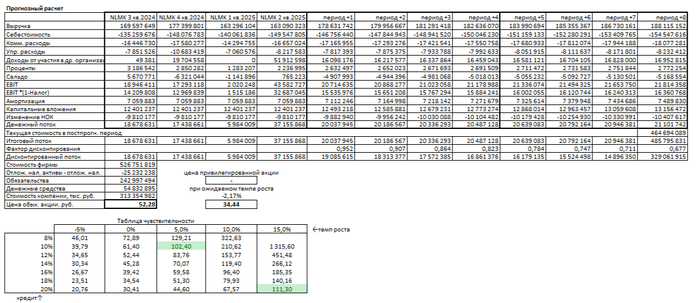

В основе расчета — реальные данные отчетности НЛМК (РСБУ) с начала 2024 года по второй квартал 2025-го. Анализ проведен с поквартальной детализацией для повышения точности. Прогноз построен на два года вперед с консервативным сценарием ежегодного роста в 3%.

Чтобы пересчитать будущие денежные потоки в текущую стоимость, применяется ставка дисконта, учитывающая все риски. В расчетах использованы средневзвешенные ставки по кредитам от Банка России на 8 сентября 2025 года: 12,65% в долларах и 15,46% в рублях.

Динамику ключевых финансовых результатов за последние периоды вы можете увидеть на диаграммах ниже.

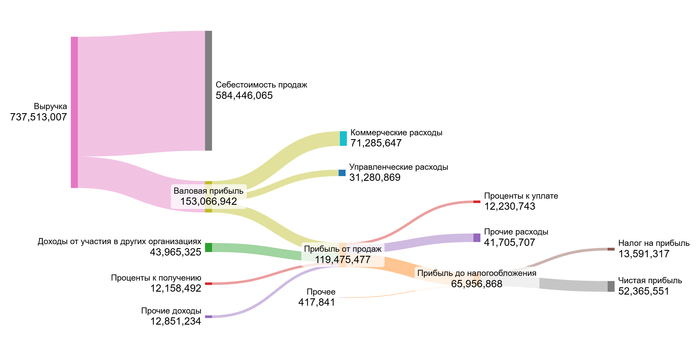

2024 год.

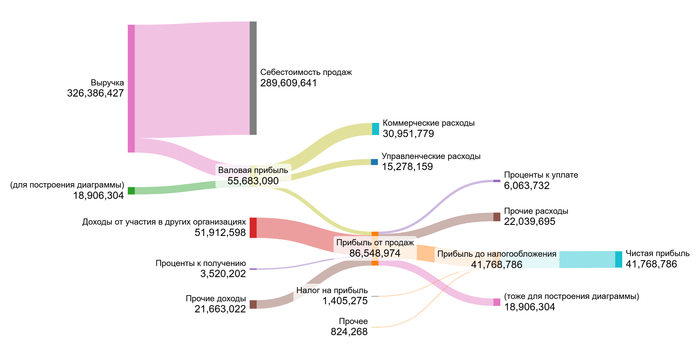

1 полугодие 2025 года.

Анализ диаграммы выявляет диспропорцию в финансовых результатах. При том что выручка за первое полугодие 2025 года достигла почти половины от показателя всего 2024 года (что является нормальной динамикой), валовая прибыль оказалась существенно ниже пропорционального уровня, а прибыль от продаж и вовсе стала отрицательной. Это указывает на резкий рост затрат, опережающий выручку.

Положительным фактором стал значительный рост доходов от участия в других организациях, который теперь выступает ключевым драйвером. Рост прочих доходов на фоне снижения прочих расходов позволил в итоге сформировать высокую чистую прибыль.

Таким образом, основным двигателем финансовых результатов на ближайшие два года, вероятно, будет не операционная деятельность, а инвестиционная (доходы от участия).

Будучи единой операционной компанией, а не холдингом, НЛМК позволяет напрямую оценить ее операционную эффективность на фоне ключевых игроков сектора (например, «Северсталь» и ММК).

Средние финансовые показатели НМЛК на 1 полугодие 2025 года.

Себестоимость: Доля в выручке составляет 82,16%, что превышает средний отраслевой показатель (78,19%). Это может свидетельствовать о более высоких производственных затратах.

Коммерческие и управленческие расходы: Значительно выше нормы (9,61% против 6,48% и 4,38% против 2,78% соответственно). Такая картина может быть типична для крупных международных компаний с разветвленной сбытовой сетью и сложной структурой управления.

Инвестиционная деятельность: Выделяется сильный результат от участия в других организациях — 9,01% против средних 3,34%. Это несомненный плюс.

Долговая нагрузка: Проценты к уплате ниже среднего (-1,72% против -3,72%), что указывает на относительно скромную долговую нагрузку по сравнению с другими компаниями сектора.

Итог: Чистая рентабельность НЛМК находится на уровне 9,86%, уступая среднему значению по отрасли (14,22%).

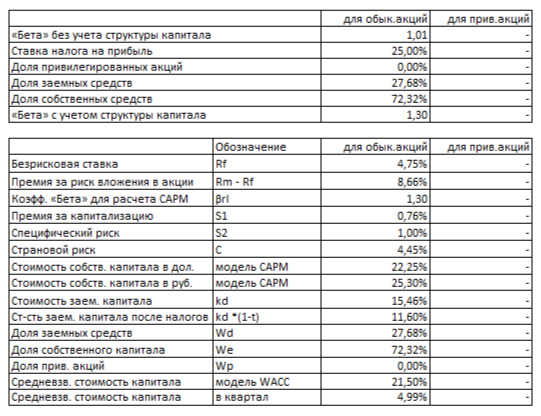

Ключевым элементом модели DCF является средневзвешенная стоимость капитала (WACC). Этот показатель отражает минимальную ожидаемую инвесторами доходность с учетом всех рисков.

Для ее расчета за основу взята безрисковая ставка (доходность 30-летних US Treasuries — 4,75%), к которой добавлены премии за:

Страновой риск (4,45%)

Риск вложений в акции (8,66%)

Риск низкой капитализации (0,76%)

Специфические риски компании (1,00%)

WACC НЛМК на 1 полугодие 2025 года.

Результат: WACC для НЛМК составил 21,50%, что немного ниже среднего по отрасли (22,06%). Чем ниже этот показатель, тем дешевле компании обходится привлечение средств и, как следствие, тем выше расчетная справедливая стоимость ее акций в нашем моделировании.

Два сценария для оценки акций НЛМК.

Чтобы определить стоимость акций НЛМК, я смоделировал два возможных сценария развития компании: умеренный и консервативный.

Итоговый расчет НЛМК на 1 полугодие 2025 года.

Сценарий 1: Умеренный рост (3% в год) В основе этого сценария лежит предположение, что выручка компании будет стабильно расти вровень со средними показателями по отрасли. Расчет методом дисконтированных денежных потоков (DCF) показывает цену в 52,28 рубля за акцию.

Это на 51% ниже текущей рыночной цены. Положительное значение стоимости указывает на способность компании генерировать денежные потоки и обслуживать обязательства, что является хорошим фундаментальным признаком. Однако столь существенное отклонение от рыночной котировки может сигнализировать о переоцененности актива. Моя модель может учитывать риски, которые инвесторы не заложили в цену. Для окончательного вывода необходим сравнительный анализ с аналогами по ключевым мультипликаторам, а также регулярный мониторинг выполнения квартальных планов по выручке и прибыли.

Сценарий 2: Консервативный (пессимистичный) рост Этот сценарий основан на исторической эффективности НЛМК — темпах реинвестирования прибыли и отдачи от капитала. Расчет приводит к отрицательному годовому падению в -2,17%. В таком случае стоимость акции может оценивается в 34,44 рублей, что на 68% ниже текущей цены.

Хотя компания и в этом случае остается финансово состоятельной (стоимость положительна), такой прогноз может вызывать опасения.

Сравнение с рынком и выводы Текущая цена акции (~107 руб.) может выглядеть завышенной, так как она соответствует в моей модели лишь очень оптимистичному сценарию (рост 5% в год при низкой стоимости заемного капитала). Учитывая текущие высокие ставки и давление на маржу, реализация такого сценария мне кажется в ближайшие год-два маловероятна. Для этого НЛМК потребуется либо резко повысить операционную эффективность, либо получить мощный стимул от роста цен на сталь на глобальных рынках.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли инвестировать в НЛМК?

Помните, с какого вопроса мы начали? Я спрашивал, почему прибыль НЛМК сейчас больше зависит от инвестиций, а не от стали. Пройдя весь путь анализа, мы нашли ответ: основное производство столкнулось с высокими затратами, и компания нашла подмогу на стороне. Это и есть главный вывод: НЛМК — это история не только о сталеварении, но и об управлении рисками и поиске новых точек роста.

Мои расчеты показывают, что текущая цена акции уже закладывает оптимизм. Она интересна тем, кто верит в исправление ее «болезней» — снижение затрат и возврат к устойчивым дивидендам. Для консервативных инвесторов, ищущих стабильности здесь и сейчас, вероятно, есть более простые варианты.

А как вы считаете? Вы бы рискнули купить акции НЛМК в расчете на ее будущее преображение, или же нестабильность выплат и давление на маржу вас отпугивают? Напишите в комментариях свое мнение!

Если этот анализ был вам полезен, поставьте лайк — это лучшая благодарность для меня. Подписывайтесь на мой канал в Телеграм, где я регулярно публикую подобные разборы. Мы продолжаем исследовать рынок вместе! Удачи в инвестициях!