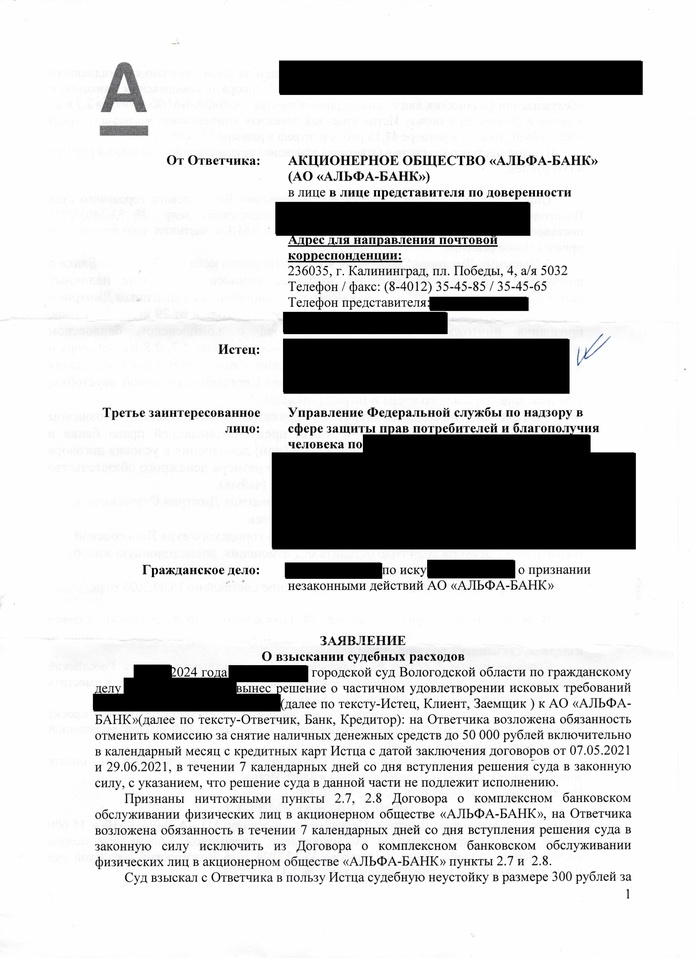

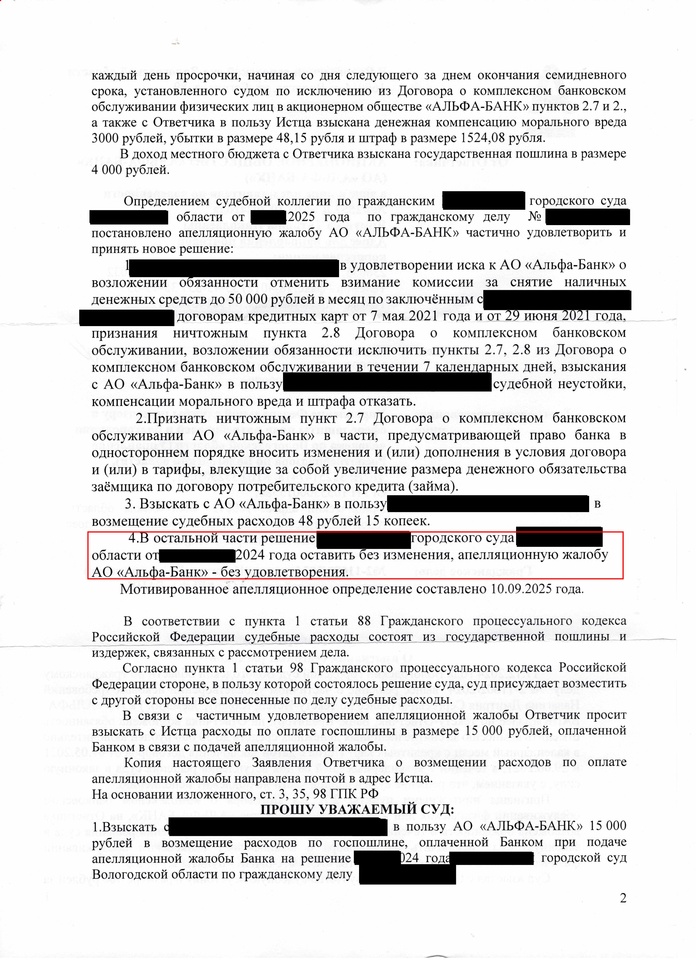

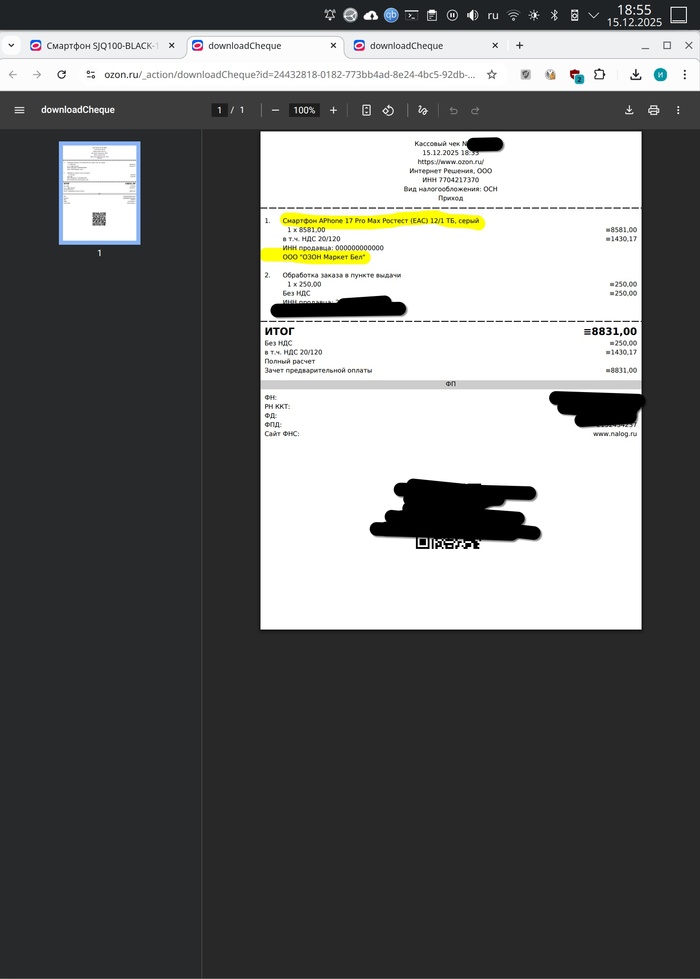

1. Продавец обязуется уплатить Покупателю в течение 10 (десяти) дней со дня подписания настоящего Соглашения в счет предъявленных Покупателем требований денежные средства:

• 32 999 руб. * 0,5% * 15 дней (с 29.11.2025г. по 12.12.2025г.) = 2 474 рубля 93 копейки за нарушения продавцом срока передачи предварительно оплаченного товара потребителю,

• 2 000 рублей 00 копеек компенсации морального вреда,

• 258 рублей 13 копеек на компенсацию понесённых почтовых расходов и печать,

в общей сумме в 4 733 рубля 06 копеек (четыре тысячи четыреста девяносто рублей 06 копеек).

2. Денежные средства будут переведены Покупателю на следующие банковские

Получатель

3. Настоящее соглашение подлежит исполнению Сторонами в добровольном порядке на основании принципа добросовестности. В случае неисполнения Продавцом обязательств, закрепленных в п. 1 настоящего Соглашения, Покупатель вправе в соответствии со ст. 153.11. ГПК РФ обратиться в суд в целях принятия мер для принудительного исполнения настоящего мирового соглашения.

4. Покупатель признает, что денежные средства в размере 4 733 рубля 06 копеек (четыре тысячи четыреста девяносто рублей 06 копеек) являются достаточной компенсацией защиты его прав, предусмотренных законодательством о защите прав потребителей по компенсации неустойки за просрочку доставки предварительно оплаченного товара и компенсации морального вреда в связи с указанной просрочкой доставки предварительно оплаченного товара по вышеуказанному Заказу

5. Покупатель обязуется не предъявлять к Продавцу иных требований, связанных с компенсацией нестойки за просрочку доставки предварительно оплаченного товара и компенсации морального вреда в связи с указанной просрочкой доставки предварительно оплаченного товара по вышеуказанному Заказу, а также не обращаться к мировым судьям, в суды общей юрисдикции, арбитражные суды, в правоохранительные органы, органы государственной власти и государственные органы с заявлениями, исковыми заявлениями, жалобами или претензиями, связанными со сроком доставки указанного Заказов.

6. Претензии Покупателя, связанные со сроком доставки указанного Заказа и изложенные в них требования считать удовлетворенными в полном объеме.

7. Судебные расходы и любые иные расходы сторон, связанные прямо и (или) с исполнением Заказа, сторонами друг другу не возмещаются и лежат исключительно на той стороне, которая их понесла, в том числе расходы по оплате услуг представителей.

8. Соглашение не нарушает права и законные интересы других лиц и не противоречит законодательству Российской Федерации.

9. В соответствии со ст. 153.3 ГПК РФ споры могут быть урегулированы путем проведения переговоров, посредничества, в том числе медиации, судебного примирения, или использования других примирительных процедур, если это не противоречит федеральному закону.

10. За Покупателем в полной мере остаются права предусмотренные положениями статьи 18 ЗоЗПП и иными нормами действующего законодательства относительно качества товара (в случае выявления недостатков товара в процессе эксплуатации), а за продавцом остаются гарантийные обязательства по качеству Товара, предусмотренные действующим законодательством.

10. Соглашение составлено в 2 (двух) экземплярах, имеющих равную юридическую силу, по 1 (одному) для каждой из Сторон.