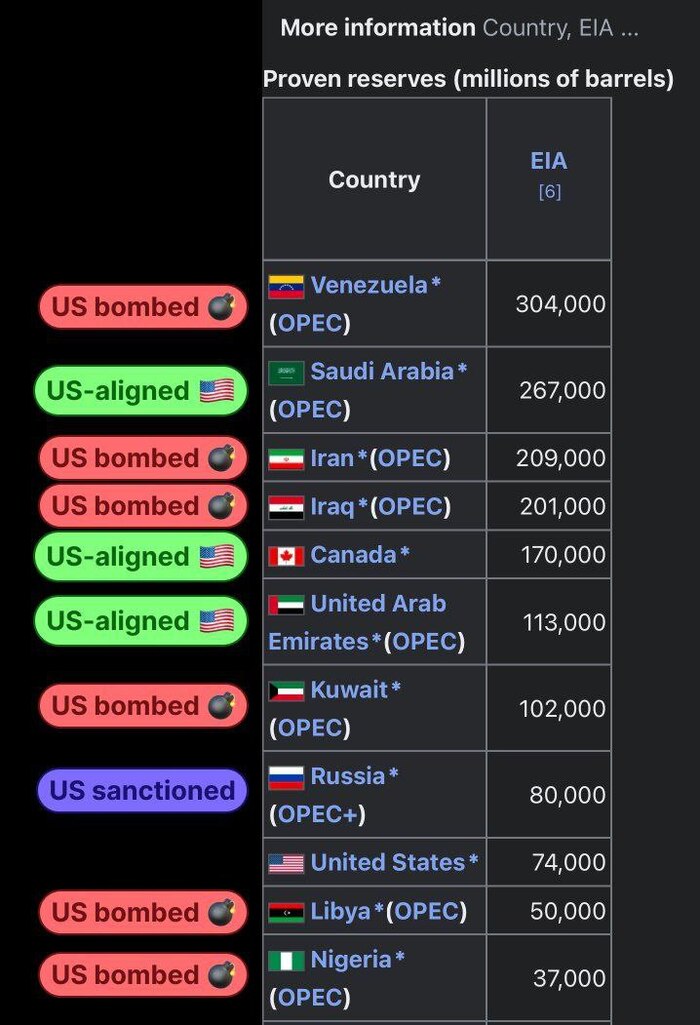

🛢 Неплохое время выбрал Дони для захвата демократической операции по освобождению Венесуэлы от Мадуро. Где-то в параллельной вселенной мы обязательно бы увидели санкции против США, увеличенные пошлины на их экспорт и отстранение от спортивных соревнований/перенос ЧМ по футболу в другую страну. Главное, что нужно понять из этих действий:

🛢️ Drill, baby, drill © Дони

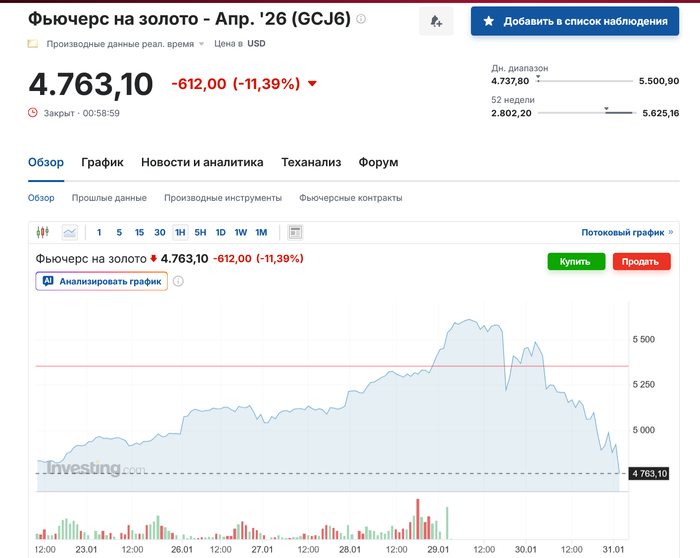

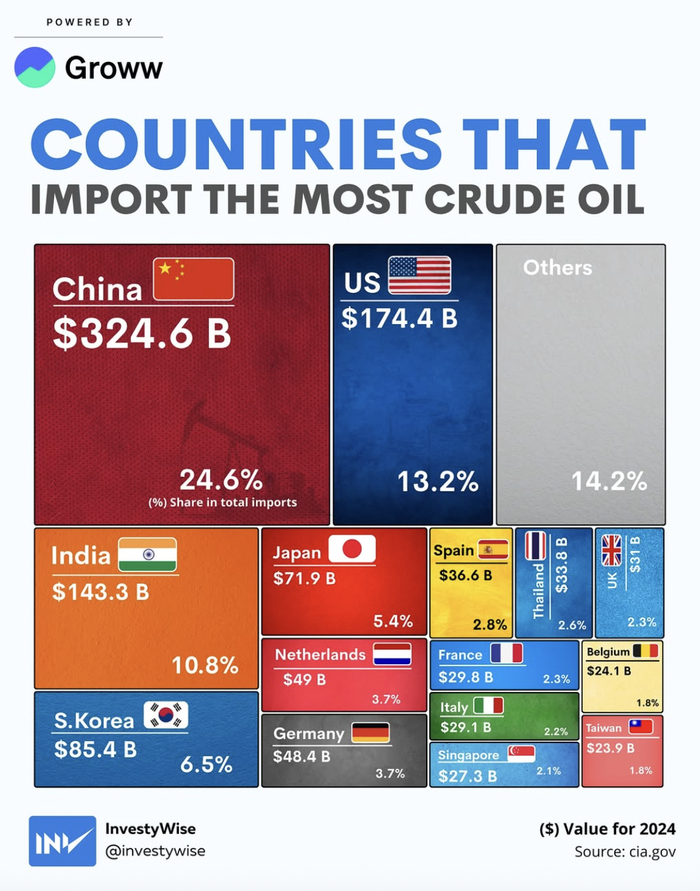

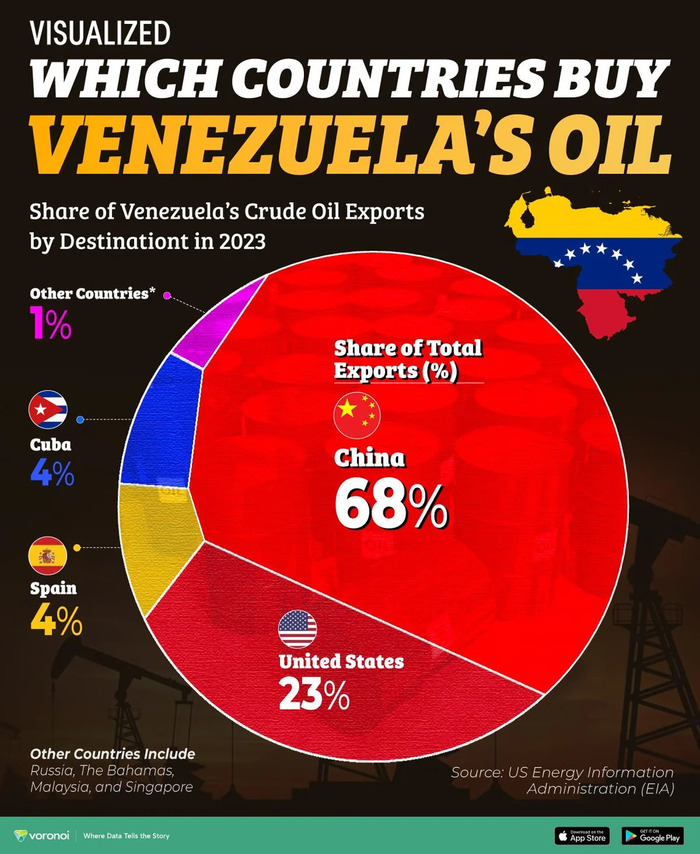

Уже известно, что Венесуэла перенаправит в США 30-50 млн баррелей, которые должны были поставить Китаю, то есть сокращение добычи не будет. Запасы нефти в Венесуэле — 303,01 млрд баррелей, это крупнейшие запасы нефти в мире, на долю Венесуэлы приходится ~19% мировых запасов. Главная задача неНобелевского лауреата это наращивание добычи сырья и снижение цен на добываемый продукт. В общем всё так и получается на сегодняшний момент и Brent торгуется по 63$.

🇷🇺 Для нас же нет печальней повести на свете, чем крепкий ₽ и низкая цена нефти. С учётом введённых санкций покупатели требуют скидки, как итог с барреля скидывают 15-20$. Из-за мирового давления цена Urals на споте составляет 51$ за баррель минусуем скидку и получаем 31-35$. Бюджет на 2026 г. предполагает цену Urals — 59$ за баррель, а курс $ — 92,2₽, нефтегазовые доходы запланированы на уровне 8,9₽ трлн. С сегодняшними данными (цена Urals и курс $) бюджет может недополучить порядка 3₽ трлн, а то и больше (надо же ещё не превысить расходы бюджета, дефицит бюджета в 2025 г. был пересмотрен несколько раз и предполагается в размере 5,737₽ трлн). Планируемый дефицит бюджета в 2026 г. составляет 3,786₽ трлн, если сюда добавить ещё 3₽ трлн выходит совсем грустная картина, но где-то же надо будет изыскать данные средства:

🧾 ОФЗ. В 2025 г. Министерство разместило ОФЗ более чем на 8₽ трлн, план на 2026 г. выглядит оптимистично — 6,5₽ трлн (ОФЗ в иностранной валюте в объёме, эквивалентном не более 1$ млрд). Сможет ли переварить рынок 9-10₽ трлн? Думаю РЕПО от ЦБ должно помочь, схема уже обкатанная.

🧾 Ликвидная часть ФНБ. Она составляет 4,11₽ трлн, из неё финансируется дефицит бюджета и инвестиционная составляющая. Проблема в том, что с учётом зеркалирования инвестиций и прошлых трат для финансирования бюджета, то продажи валюты составят в декабре 14,5₽ млрд в день (в ноябре — 9,04₽ млрд в день, ликвидной части хватит в лучшем случае на 11 месяц при таком темпе продаж валюты/золота).

🧾 Девальвировать ₽. Если $ будет торговаться по 100₽, то скорее всего инфляционная спираль раскрутится, глава ЦБ сильно противится ослаблению ₽, но как с таким курсом пополнять бюджет непонятно.

🧾 Налоги, пошлины. Очень непопулярная тема среди населения и бизнеса, но налог на прибыль же подняли до 25%, а НДС до 22%.

📌 Ситуация с бюджетом на 2026 г. не очень понятная, он несёт проинфляционные риски, при этом главный американский благодетель, который хочет всех примирить, только ухудшает положение нашей страны. Как к этому подойдёт правительство и какой путь выберет большой вопрос, но ситуация вырисовывается патовая. При этом наши нефтяные компании тоже не в завидном положении, по отчётам за III кв. это было видно, в IV кв. ждём дальнейшего ухудшения, а перспективы 2026 г. также туманы (возможно это последние крупные дивиденды ЛУКОЙЛа, Газпромнефть, Роснефть и Татнефть уже урезали выплаты, а с таким крепким рублём Сургутнефтегаз вряд ли выплатить больше рубля на префы).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor