Обзоры рынков

8 постов

8 постов

2 поста

25 постов

10 постов

6 постов

5 постов

После развала Советского Союза властям страны пришлось в спешке разрабатывать законодательство под новые реалии. Часть законов в сферах экономики, налогообложения, финансов и инвестиций была скопирована со "старших братьев" по капитализму, поскольку времени на их разработку попросту не было, а потребность в новых правилах игры уже была.

В нулевых ситуация стабилизировалась, а законодательство, вместе со страной, перешло на этап взросления: лакуны и дыры устранялись, а законы дополнялись в ответ на современные вызовы. Примерно такой же путь, но локально, прошли "квалифицированные инвесторы".

1 июня 2006 года распоряжением правительства было принято решение о вводе в законодательство термина «квалифицированный инвестор», а 23 декабря 2007 года был принят закон, который дополнил №39-ФЗ «О рынке ценных бумаг» статусом и другими важными деталями. На практике статус квалифицированного инвестора был скопирован с термина Accredited Investor (аккредитованный инвестор), которое было введено в США в 1933 году со следующей логикой:

Для того, чтобы любая компания могла продавать свои акции широкому кругу лиц, нужно защитить финансово неграмотных "бабушек и домохозяек" от мошенничества со стороны эмитентов, поэтому компании обязаны проходить сложную, долгую и дорогостоящую процедуру регистрации в SEC (Комиссии по ценным бумагам и биржам). Но что делать стартапам, у которых нет миллионов долларов? Для них придумали частное размещение по упрощенным правилам и без регистрации в SEC, но только для тех лиц, которые не нуждаются в защите государства.

Так, изначальный вариант закона выделял институционалов и сверхбогатых физических лиц из общего числа инвесторов и предоставлял им доступ к короткому списку непубличных, низколиквидных или сложных финансовых инструментов. Однако в 2018 году один желтый банк открыл новый "голубой океан" и изменил сферу инвестиций в России таким образом, что суть статуса квалифицированного инвестора пришлось изменить.

В марте 2018 года банк Тинькофф получил лицензию на осуществление брокерской деятельности, а уже в мае выпустил собственное приложение для инвестиций. Банк, как и все брокеры, получал прибыль от комиссии за сделки инвесторов, но в отличие от классических брокеров сделал ставку не на размер "среднего чека" инвестора, а на количество транзакций.

Вместо сложного и громоздкого биржевого терминала Тинькофф предложил клиентам дружелюбное приложение, которое было всегда под рукой. Вместо работы с нишевыми профессионалами, банк закупал рекламу у популярных блогеров, в поисковиках, на ТВ и радио, а слоган "Инвестиции с Тинькофф это просто!" привлекал миллионы новых пользователей.

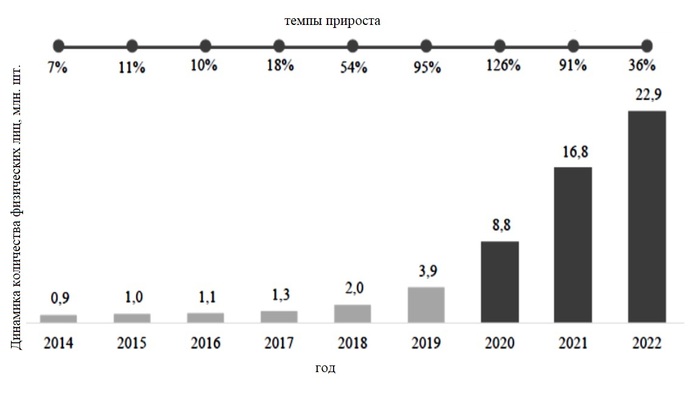

Если в 2017 году количество физических лиц, владеющих брокерскими счетами в России составляло 1,3 млн человек, то уже через два года их количество утроилось, а к концу 2021 года количество "инвесторов" выросло в 13 раз до 16,8 млн человек.

Но большую часть из них составляли клиенты Тинькофф-инвестиций, количество которых в 2021 году превысило 13 млн человек. Так, доходы банка от комиссии за брокерское обслуживание выросли с 210 млн руб. по итогам 2018 года до 10 925 млн руб. по итогам 2021 года.

Стремительный рост интереса к инвестициям и убытков среди неграмотного ретейла не мог не привлечь внимание регулятора. В июле 2020 года был принят Федеральный закон № 306-ФЗ, который ввел «презумпцию непонимания риска» для всех неквалифицированных инвесторов: отныне им разрешено торговать только самыми простыми и надежными инструментами (ОФЗ, российские акции первого котировального списка, простые ПИФы).

Для доступа к более широкому набору инструментов, неквалам приходится проходить обязательное тестирование, которое подтверждает понимание механик работы даже для относительно понятных активов (российских корпоративных облигаций с низким рейтингом, акций вне котировальных списков или для торговли с заемными средствами).

"Красная зона" инструментов, доступных только квалифицированным инвесторам, напротив, стала значительно шире. Теперь в неё входит большинство внебиржевых (заблокированные активы, иностранные IPO и Pre-IPO, сложные деривативы) и часть биржевых инструментов (акции из "недружественных" стран, иностранные ETF, некоторые ЗПИФ), а все новинки (ЦФА, криптовалюты и др.) проходят "обкатку на квалах" перед допуском к широким массам инвестиционного ретейла.

В то же время требования для получения статуса квалифицированного инвестора были изменены:

В 2007 году инвестор должен был соответствовать как минимум двум из трех требований, чтобы получить статус квала, сегодня достаточно одного, а список был расширен.

В 2007 году требование по размеру капитала составляло 6 млн руб. Сегодня - 24 млн руб.

Требование по опыту работы с ценными бумагами было сокращено с 3 до 2 лет для сотрудников организаций со статусом квалифицированного инвестора.

Теперь статус можно получить, если у инвестора есть профильное образование или профессиональный сертификат.

Статус можно получить, если годовой доход инвестора в течение последних двух лет составлял не менее 12 млн руб.

В совокупности с непрофильным экономическим образованием или учёной степенью, требования по доходу, капиталу и обороту могут быть снижены.

Как итог, нововведения привели к тому, что возможности неквалифицированных инвесторов были значительно сокращены, но в то же время статус квалифицированного инвестора стал более доступным.

Больше постов в тг-канале: t.me/klochcoffee

В пятницу (10 апреля) прошла StormConf26 - ежегодная конференция StormBPMN (вендора ПО для моделирования и управления бизнес-процессами). В этом году доклады были посвящены вопросам, связанным с ИИ в процессном управлении: ускорение моделирования с помощью генеративного ИИ, компьютерное зрение для оптимизации производства, схемы процессов как «мозг» для систем из множества ИИ‑агентов и т. п.

На фоне общего оптимизма спикеров, особый эффект на аудиторию произвел доклад Давида Хабулиани (руководителя процессного офиса Московской Биржи). Он рассказал о подходе, который позволяет «приземлить» ожидания от внедрения ИИ и приблизиться к суровой реальности.

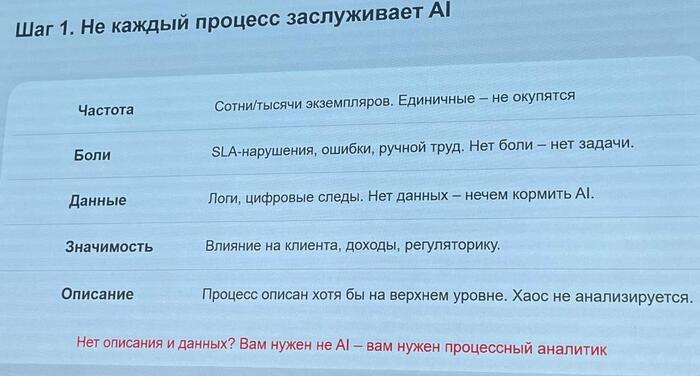

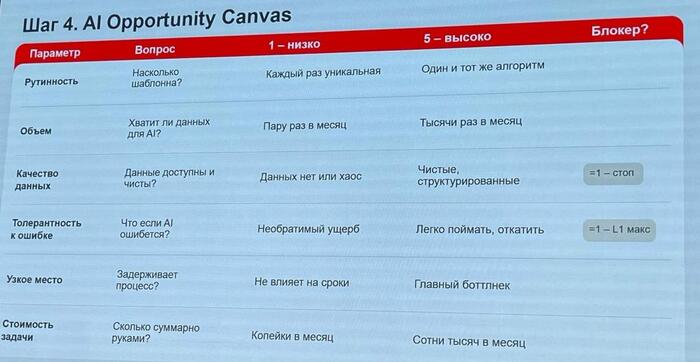

AI Opportunity Canvas - это набор критериев, который помогает определить пригодность процесса для внедрения ИИ ещё на стадии планирования. Чтобы однозначно определить эффективность инициативы, нужно непредвзято оценить процесс по следующим критериям:

Рутинность. Чем больше задач в процессе выполняется по шаблонам и регламентам, тем ниже риск ошибки ИИ при генерации результата.

Объём и качество данных. Прежде чем допустить ИИ к работе в «полях», его необходимо обучить на данных о процессе. Если этих данных мало или они плохо отражают действительность, то ИИ будет регулярно ошибаться и не сможет работать с новыми вводными.

Стоимость задачи. Разработка и обучение ИИ - это трудоемкая и дорогостоящая задача. Если эффект не просматривается хотя бы в горизонте года, то стоит дважды подумать, прежде чем принимать окончательное решение.

Узкое место. Если человек выполняет задачу «руками» и это тормозит общую длительность процесса, то внедрение ИИ может быть оправдано. В противном случае, эффект от нововведения может оказаться весьма скромным.

Толерантность к ошибке. Если ошибка в процессе может привести к существенному ущербу (в области финансов, комплаенса, юридических решений или строго регламентированных процедур), то ИИ не может быть использован как автономный исполнитель. Его решения требуют постконтроля.

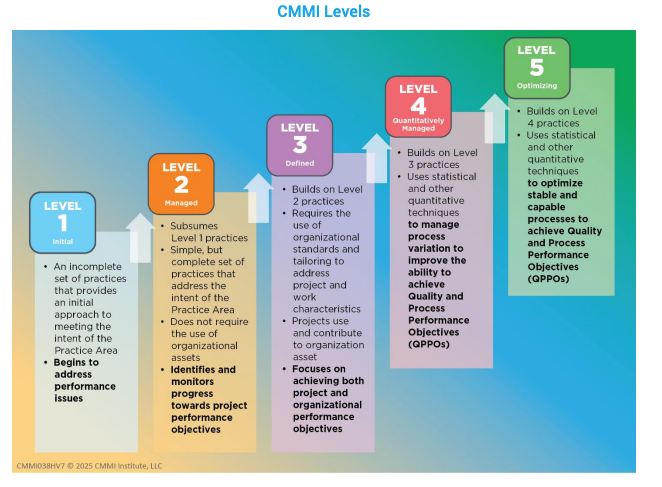

От себя замечу, что достижение высокой оценки по критериям AI Opportunity Canvas невозможно без высокого уровня зрелости бизнес-процессов. Так, если в классической модели оценки зрелости процессов от CMMI выделяют 5 уровней зрелости, то для внедрения ИИ потребуется уровень не ниже 4-го.

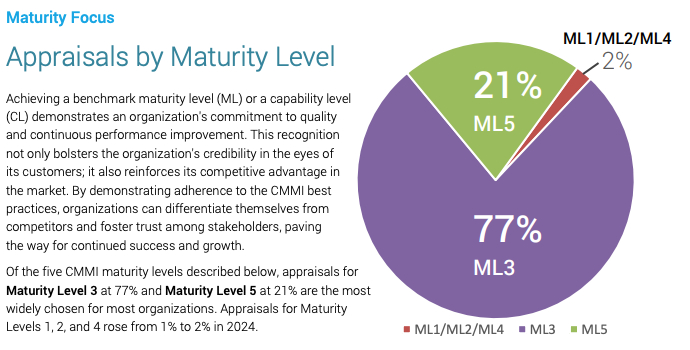

Если мы обратимся к отчету CMMI за 2024 год, то увидим, что в 79% случаев уровень зрелости бизнес-процессов организаций не достигает 4-го уровня. Как следствие, абсолютное большинство бизнес-процессов не подходит для внедрения ИИ, в его текущем виде. Более того, ситуация вряд ли когда-нибудь изменится радикальным образом. Ежедневно появляется огромное множество новых организаций и бизнес-процессов, которым предстоит заново пройти путь взросления.

Однако статистика CMMI не означает, что каждый пятый процесс нужно передать ИИ. Предлагаю задать инициатору простой вопрос: если бизнес-процесс подходит по всем требованиям канвы, то почему нельзя решить проблему с помощью обычного скрипта или бота? Скорее всего задача носит низкий приоритет, а внедрение ИИ - это способ «продать» её руководству.

Как итог, хочется заключить, что ИИ - это великолепный инструмент, но только для ограниченного пула задач. Поэтому любому «ИИ-оптимизатору» следует держать под рукой инструмент, подобный AI Opportunity Canvas.

Больше постов в тг-канале: t.me/klochcoffee

На фоне новостей о первом IPO 2026 года редакция канала решила разобрать компанию B2B-РТС и вскрыть её неприглядные стороны. Однако всё оказалось как-то скучновато.

B2B-РТС - это крупнейшая российская платформа для корпоративных закупок и продаж. В настоящий момент оборот платформы составляет 10 трлн руб. в год (≈4,5% ВВП РФ), а среди клиентов - 45% госзаказчиков и 65% крупнейших отечественных компаний.

Текущее название компании отражает путь её становления: в 2021 году компания РТС-тендер приобрела 100% акций торговой площадки B2B-Center. В 2022 году объединенная компания приобрела 100% акций ещё одной торговой площадки - АО "ОТС", благодаря чему и стала доминирующей в государственных и коммерческих закупках страны.

Хотя история компании насчитывает более 20 лет, она никогда раньше не публиковала свою финансовую отчётность. Поэтому на текущий момент нам доступны только 3 отчёта (2023, 2024, 2025), что является минимальным требованием для публичного размещения.

В целом бизнес-модель компании примерно такая же, как и у всех марктеплейсов: предоставляешь площадку для торгов, берёшь комиссию с продаж, а средства клиентов, которые лежат на электронном кошельке площадки, крутишь с помощью безрисковых вкладов и облигаций.

Но есть и заметное отличие - компании не нужно участвовать в ожесточенной борьбе с конкурентами и вкладывать всю полученную прибыль в рост. Она уже является зрелым бизнесом и лидером в своем "океане", благодаря чему даже может выплачивать дивиденды акционерам. Так, например, в 2023 году компания выплатила 102 млн руб., в 2024 - 3 608 млн руб., в 2025 - 3 286 млн руб., а в 2026 году планирует направить 80% прибыли на дивиденды (около 2 966 млн руб.).

Однако, есть и негативный момент: за последние два года заметно снизились темпы роста, что выглядит закономерным на фоне общего снижения объёмов производства и спроса на готовую продукцию в РФ. Так, если в 2023 год выручка компании выросла на 173%, процентный доход - примерно на 590%, а чистая прибыль - на 154% год к году, то в 2025 году те же показатели снизились до 11%, 2% и 6% соответственно.

Сама компания заявляет, что IPO - это способ повышения прозрачности бизнеса, узнаваемости бренда и увеличения клиентской базы, с чем трудно спорить. Согласно оценке аналитиков, акции будут размещены по цене в 30-40 млрд руб., таким образом получится привлечь от 3,5 до 4,5 млрд руб. Это капля в море для материнской компании (чистая прибыль Совкомбанка за 2025 год составила 48,9 млрд руб.), но неплохая сумма для наращивания темпов развития собственного бизнеса площадки или проведения M&A-сделок (слияние и поглощение).

IPO - это лотерея: бумаги пойдут вверх или вниз, в зависимости от хайпа и фона вокруг, а не фундаментального состояния компании. Однако сочетание толкового менеджмента, эффективной бизнес-модели и щедрой дивидендной политики на российском рынке встречаются редко. Поэтому посмотрим, как эмитент проявит себя, и будем рассматривать к покупке после разворота общих трендов в российской экономике.

Больше постов в тг-канале: t.me/klochcoffee

Говорят, что конкуренция - признак здоровой среды для бизнеса: она заставляет компании становиться эффективнее и внимательнее к клиенту. Но для малого и среднего бизнеса прямое столкновение с “акулой” - лидером рынка - часто превращается в игру с заранее неравными условиями. У крупных игроков выше узнаваемость, больше ресурсов, шире сеть продаж, а за счёт масштаба они нередко держат более низкую себестоимость и могут переживать ценовые войны дольше остальных.

Как же у компаний получается выживать и развиваться в столь сложных условиях? На этот вопрос попытались ответить авторы книги «Стратегия голубого океана».

Авторы книги - В. Чан Ким и Рене Моборн - теоретики бизнеса и профессора стратегии и международного менеджмента в бизнес-школе INSEAD, совместно разработали и популяризировали подход Blue Ocean Strategy.

Основываясь на теоретической базе и анализе практики, авторы приходят к простому выводу: искать рост нужно не в прямой (и кровопролитной) борьбе с конкурентами, а в создании новых (чистых) рынков, спроса или ценности для клиента. Таким образом, авторы выводят собственную терминологию. "Алый океан" - это рынок, где правила игры давно понятны, все бьются за одну и ту же аудиторию, а рост часто покупается скидками и рекламой. "Голубой океан", напротив, - ситуация, когда компания меняет саму логику предложения и расширяет спрос.

Краеугольным камнем выхода в "голубой океан" книга называет инновацию ценности: компания должна переосмыслить свою бизнес-модель и реформировать её таким способом, чтобы выйти за привычные рамки своей отрасли. Концепция может показаться трудной, но книга приводит множество примеров, которые знакомы широкой массе читателей (например, мебель от IKEA, iPod и iTunes от Apple, конвейер Ford'a). Но разбавляет их и более локальными, но менее популярными историями.

Так, например, Casella Wines создала «голубой океан» на переполненном рынке вина США, перестав играть по правилам традиционных винных брендов. Вместо конкуренции в “элитарности” (терруар, медали, сложные описания, винная терминология, узкая сегментация) компания сформулировала стоявшую перед ней задачу иначе: создать дружелюбное нетрадиционное вино для широкой аудитории.

Изучив потребление альтернативных напитков - пива и готовых коктейлей, - которых в США продавалось втрое больше, чем вина, компания обнаружила, что основная масса взрослых американцев считает вино "напитком для снобов". Оно казалось чуждым и претенциозным, а богатство вкусового букета создавало сложности для восприятия, хотя именно в этом производители и старались добиться совершенства.

Вместо того чтобы предлагать вино "как принято", Casella создала напиток для вечеринок, который подходил всем: любителям пива, коктейлей и традиционного вина. За два года "Yellow Tail" стал самым быстрорастущим брендом в истории австралийской и американской винодельческой индустрии, а также основным импортируемым в США вином, обогнав при этом французские и итальянские вина.

Главная мысль этой истории и всей книги проста: иногда рост начинается не там, где вы побеждаете конкурента, а там, где вы снимаете устоявшиеся барьеры и делаете продукт понятным для новой аудитории. Эта идея полезна не только предпринимателям, но и рядовым читателям: она помогает взглянуть на своё ремесло свежим взглядом, заметить в нём то, что кажется сложным, лишним или неоправданно дорогим, и упростить хотя бы 2–3 элемента ценности. Иногда этого достаточно, чтобы радикально пересобрать свою зону ответственности. Именно такие решения чаще всего и открывают дверь в собственный "голубой океан".

Больше постов в тг-канале: t.me/klochcoffee

Окончание Второй мировой войны погрузило Японию в тяжелый кризис во всех сферах жизни. Страна разом утратила колонии и захваченные территории, националистический политический строй был разрушен, населённые пункты и транспортные узлы - уничтожены. Внутренние и внешние логистические цепочки разорваны, а многие отрасли производства и добычи попросту остановлились.

В цифрах результаты выглядят так: утрачено 25% национального богатства, уничтожено 80% флота, разрушено 24% промышленных строений и 34% производственных мощностей. Однако наиболее важной для страны оказалась утрата суверенитета: с 1945 по 1952 год император и правительство Японии находились под контролем Верховного командующего союзными войсками - генерала армии США.

Начальный период оккупации (1945-1948) был посвящён фиксации результатов войны и политическим преобразованиям. Оккупационные власти предпринимали меры по демилитаризации и денацификации страны, ограничению власти императора и установлению демократического политического строя. В этот период японское правительство следовало указаниям оккупационной администрации и занималось реализацией нововведений, нормализацией повседневной жизни, восстановлением экономической и финансовой системы, а также возобновлением гражданского производства.

Со второго периода оккупации (1949-1952) началось экономическое восстановление и производственный рост Японии. Изначально оккупационные власти не ставили перед собой задач ускоренного развития японской экономики, однако по мере углубления противостояния с Советским Союзом и приближения конфликта в Корее США изменили отношение к Японии и увидели в ней стратегического партнёра. Репарационные требования были смягчены, программа демонополизации - остановлена, установлены параметры деятельности иностранного капитала, открыты фондовые биржи, восстановлены министерства торговли и промышленности, а также Банк Японии.

С началом Корейской войны (1950-1953) Япония оказалась важным производственным и логистическим центром для, что позволяло заметно сократить затраты на снабжение и обслуживание. Новый порядок взаимодействия между странами привёл к ратификации парламентом Сан-Франциско мирного договора между Японией и США. В апреле 1952 года оккупация Японии была официально завершена, а отношения с США вышли на новый уровень.

Япония восприняла опыт оккупации и восстановления как доказательство эффективности американской модели экономического устройства. В 1950-е первостепенной задачей стало сокращение технологического разрыва с индустриально развитыми странами и создание современной производственной базы. Для достижения этих целей Япония активно импортировала американские станки и лицензии, заимствовала нормы и стандарты.

Новой линией государственной экономической политики стала промышленная рационализация, которая поддерживала курс на формирование новых производств, способных выпускать продукцию массового спроса и обладающую экспортным потенциалом. Ключевыми направлениями стали: автомобилестроение, металлургия, химия, судостроение, станкостроение и электрооборудование.

К 1955 году новый подход уже оправдал себя: восстановление экономики было завершено, а базовые показатели достигли предвоенного уровня. Рационализация стала неотъемлемой частью деловой культуры Японии. Значимую роль в её становлении сыграли особенности японского менталитета. Лучше всех их могут описать сами японцы.

Ещё за 20 лет до Второй мировой, в 1922 году, японский автор Рюноскэ Акутагава опубликовал рассказ «Усмешка богов», события которого происходят в 1570-1580-х годах. Итальянскому священнику-иезуиту, ведущему миссионерскую работу в Японии, является местный дух. Дух рассказывает миссионеру о том, как в Японию приходили разные элементы чужих культур: из Китая - иероглифы, даосизм и шёлк; из Индии - санскрит, буддизм и астрология. Однако японцы не подчинились ни китайцам, ни индийцам, но и не отвергли их. Японцы взяли то, что посчитали нужным, и преобразовали это под свои потребности. Так, у японцев появилась письменность и сутры, а пантеон богов пополнился новыми покровителями.

Впоследствии то же самое произошло с европейской культурой и американскими технологиями. Так, например, Тайити Оно, топ-менеджер Toyota, стал идеологом Toyota Production System (TPS). В основу методологии легли идеи заложенные поточным производством Форда, работой американских супермаркетов, принципами научной организации труда Тейлора, подходы к управлению качеством Деминга и другие заимствованные и переработанные практики.

В итоге стечение обстоятельств, особенности местной культуры и американские технологии позволили небольшой и бедной ресурсами стране за короткий срок полностью восстановить разрушенную экономику, занять и удерживать второе место по объёму промышленного производства более 30 лет.

Больше постов в тг-канале: t.me/klochcoffee

Зачастую в американских фильмах можно услышать об «опционных программах» для мотивации сотрудников. А иногда похожие новости можно увидеть и у российских компаний. Сегодня разберёмся в том, что такое опционы и как они помогают удерживать сотрудников.

Изначально опцион - это контракт на совершение сделки с тем или иным активом в оговорённый срок по оговорённой цене. Однако в отличие от фьючерса опцион не подразумевает обязательного исполнения контракта, он предоставляет право выбора. В переводе с латинского языка, optio - это буквально «возможность» или «выбор».

Чаще всего встречаются опционы двух видов: которые позволяют купить (call) и которые позволяют продать (put) актив по фиксированной цене до определённой даты или в конкретную дату. Если цена базового актива пошла против прогноза, то такой контракт можно продать дешевле или просто отказаться его исполнять, но премию (стоимость контракта) в таком случае вернуть уже не получится.

Цена самого контракта (премия) зависит от нескольких факторов: текущей цены базового актива (и всех событий вокруг базового актива), страйка (цены исполнения контракта) и времени до экспирации (до исполнения контракта).

К примеру, если мы купим call-опцион на поставку акций Сбера по 320 руб, то мы сможем получить прибыль только в том случае, если акции Сбера вырастут до 320 руб + Х, где Х - цена опциона, которую мы заплатили в момент покупки контракта. При этом, если в момент покупки акции Сбера стоили 300 руб, то Х будет равен, например, 3 руб, а если в момент покупки опциона акции стоили 310 руб, то Х будет равен уже 5 руб, потому что вероятность того, что опцион окажется прибыльным, уже выше.

Похожая логика строится и в отношении даты экспирации: если до поставки ещё полгода, то различные события вокруг базового актива не сильно колеблют цену опциона - времени ещё много, а общее направление движения сохраняется. Но если до даты экспирации остаётся 1-2 дня, то любое заявление Трампа может либо уронить стоимость контракта в 0, либо взвинтить её до небес, потому что для стабилизации ситуации остается недостаточно времени.

Ещё у опционов есть дополнительные параметры, так называемые «греки»(дельта, гамма, тета...), которые описывают чувствительность контракта к рискам, к изменению цены базового актива, к процентной ставке, к оставшемуся сроку до экспирации и т.д. Но о них в другой раз.

Вернёмся к опционным программам. Для удержания высококлассных специалистов или топ-менеджеров компания может предложить сотруднику call-опцион на акции компании со сроком погашения в 5-10 лет. Вестинг (возможность покупки акций) может быть разбит на несколько траншей, например, каждый год по равной доле. Если сотрудник честно отрабатывает оговорённый срок, то у него появляется возможность купить акции компании по зафиксированной цене.

Размер премии и страйка, дата экспирации и правила вестинга, дельта, гамма и другие «греки» определяются Советом директоров и должны быть зафиксированы в контракте.

В действительности же опционные программы - обоюдоострый инструмент. Топ-менеджеры могут злоупотреблять своими полномочиями и вместо улучшения бизнеса и распределения прибыли среди акционеров могут удерживать чистую прибыль внутри компании для увеличения акционерной стоимости без качественного улучшения бизнеса.

За это Баффет критиковал опционные программы для топ-менеджеров ещё в 1985 году, хотя и признавал, что таким образом многим компаниям удалось заставить высококвалифицированных сотрудников мыслить, как совладельцы бизнеса и прикладывать больше усилий для качественного роста компаний.

В общим и целом можно сделать простой вывод: для сотрудника опционная программа - это почти всегда беспроигрышный лотерейный билет (если только компания не пытается упорно себя закопать), а для инвестора - важный маркер, который помогает определить качество менеджмента.

Больше постов в тг-канале: t.me/klochcoffee

18 февраля 2026 года прошел форум «Будущее рынка акций», организованный кредитным рейтинговым агентством «Эксперт РА». На форуме обсудили поручение президента об увеличении капитализации фондового рынка до 66% ВВП к 2030 году.

Два года назад, когда поручение прозвучало впервые, капитализация российского фондового рынка составляла 56,9 трлн руб. На сегодняшний день капитализация рынка упала до 52 трлн руб. Траты на СВО и санкции дают о себе знать. При этом, по заявлению Минфина, целевой показатель - 184 трлн руб.

Одним из механизмов увеличения капитализации фондового рынка может быть проведение IPO государственных компаний. Прошлогоднее IPO ДОМ.РФ стало примером успешности данного направления. А уже в марте мы узнаем, какие новые государственные компании появятся в скором времени на российском рынке.

Однако одних размещений будет недостаточно. IPO ДОМ.РФ привнесло на рынок немногим больше 300 млрд руб., а для достижения цели капитализация рынка должна вырасти ещё на 132 трлн руб. Путем нехитрых расчётов узнаем, что не хватает ещё 440 размещений аналогичных компаний. Даже если для расчёта мы возьмём другую компанию, например, Газпром, то ситуация значительно не изменится: нужно найти ещё 44 такие компании. К сожалению, у нас их просто нет.

Второй механизм увеличения капитализации рынка - это увеличение стоимости самих компаний. Если мы рассчитаем коэффициент P/E (соотношение капитализации компании к её доходам) для средней компании на российском фондовом рынке, то получим значение ниже 5х. Для сравнения в странах Латинской Америки коэффициент составляет 11х, а в США - 27х.

Но и тут есть загвоздка: нельзя просто так взять и подписать указ об увеличении стоимости российских компаний в 4 раза. Для этого должны произойти изменения в соотношении спроса и предложения. Когда количество российских акций останется прежним, а количество инвесторов, желающих вложить в них средства, вырастет, тогда произойдет органический рост капитализации рынка.

Приток новых финансов на российский фондовый рынок мы можем получить только двумя путями прямо как в старом анекдоте:

Первый - привлечь иностранное финансирование, но из-за антироссийских санкций мы отрезаны от глобальных инвестиций. Даже наши азиатские «друзья» не спешат вкладываться в российский рынок и финансировать российские компании. Остается надеяться, что Кирилл Дмитриев сможет убедить американских партнеров, что выгода от сотрудничества с Россией превышает выгоду от изоляции РФ.

Второй - мотивировать граждан РФ достать деньги из заначек и вкладов и переложиться в акции российских компаний. По итогам 2025 года объём средств на вкладах у россиян составил 65,2 трлн руб., что больше объёма капитализации ВСЕГО российского фондового рынка и составляет половину от общего объёма необходимого финансирования.

Незадача лишь в том, что административно заставить граждан отнести средства на рынок тоже нельзя. Однако существуют все предпосылки для возникновения этого движения: ключевая ставка снижается, и вклады становятся менее выгодными; условия семейной ипотеки ужесточаются, и купить инвестиционную квартиру становится сложнее; а уровень финансовой грамотности граждан постепенно растёт.

В общем и целом из обсуждения на форуме можно сделать один главный вывод: к 2030 году количество компаний на российском фондовом рынке и его совокупная капитализация так или иначе будут расти, и чем раньше мы приобретём высококачественные активы, тем сильнее их поднимет общий прибой.

На конференции «Будущее рынка акций» первый заместитель генерального директора IEK Group Михаил Горбачёв рассказал, что холдинг готовится выйти на биржу в апреле этого года.

Наверняка большинство читателей (как и я) до недавнего времени ни разу не слышали о компании, а она, между прочим, является крупнейшим игроком на рынке электротехники России (~10% рынка). Компания занимается производством техники для розничного потребления и промышленности, а также разрабатывает профильное ПО.

IEK была основана в 1999 году как дистрибьютор электротехники на российский рынок. С 2002 года компания развивает собственное производство в России. На текущий момент в группу входит 16 компаний, включая 11 промышленных площадок.

Товары IEK продаются как в России, так и за рубежом (11 стран присутствия), в основном через партнёрские сети (95%). Но даже до СВО и COVID доля валютной выручки не превышала 8%. В 2024 году этот показатель упал до 5%.

Согласно финансовому отчёту по МСФО за 6 месяцев 2025 года чистые активы компании составляют 54 млрд руб., что сравнимо с другими крупными публичными компаниями, такими как ТМК, Европлан, Ренессанс и др. Кредитный рейтинг (ruA-) не сильно, но всё-таки ниже, чем у других сопоставимых по размерам компаний.

Если почитать историю холдинга, то становится заметно, что менеджмент не упускает возможности для роста: IEK регулярно приобретает новые бренды и компании, а средний темп роста выручки за 16 лет (!) составляет 18,75%, что заслуживает уважения.

Вероятно, бурный рост IEK обусловлен агрессивным риск-профилем менеджмента: в 2024 году компания получила EBITDA (чистая прибыль до вычета налогов и долгов по кредитам) в размере 7,8 млрд руб., а общая сумма долга составляла 29 млрд руб. При этом общие активы компании оценивались в 46 млрд руб. К середине 2025 года ситуация немного улучшилась: EBITDA выросла на 19%, а долг - только на 11%.

До IPO компания не выплачивала дивиденды владельцам; после размещения ситуация вряд ли радикально изменится.

Вывод: не вижу смысла участвовать в размещении. Компания растёт быстро и агрессивно, но у того же ДОМ.РФ темпы роста выше при куда более консервативной политике менеджмента.

Больше постов в тг-канале: t.me/klochcoffee