🎯 С приходом стабильности и умиротворения хочется поставить финансовые цели на 2026 год:

💳 Доходы/Расходы

Инфляция не дремлет, поэтому желательно увеличивать свои доходы на свою официальную инфляцию, если ведёте учёт расходов (на крайний случай на официальные данные Росстата). Средняя сумма расходов в месяц за 2025 год составляет — 191000₽ (моя личная инфляция за год составила 19,4%). От ежемесячных расходов зависит моя норма сбережений, как вы понимаете, с такими расходами сложно держать планку сбережений выше 35% (в прошлом году случилось пару неприятных эпизодов с растратами), я отдаю отчёт себе в том, что 10-20% не сделают особой погоды для моего капитала, поэтому стараюсь выйти за рамки этих пресловутых цифр. Опять же всё будет зависеть от повышения моего заработка и инфляции, конечно, учитывая, что большинство проблем разрешилось, то расходы должны уменьшиться. Если останусь на 35% сбережений — успех.

📊 Инвестиции в фондовый рынок

У меня всё очень просто, минимальная цель — это внести на ИИС-3 400000₽ (~33400₽ в месяц), пока есть возможность получать налоговый вычет, надо пользоваться. Все остальные средства (плюс реинвест процентов/купонов/дивидендов/ренты) идут на БС и портфельные эксперименты, если получится вносить примерно 150000₽ в месяц, поставлю себе лайк.

🟡 Подушка безопасности

Подушка безопасности находится на накопительном счёте, её хватит на год пользования, проиндексирую её на свою годовую инфляцию. Радует, что до сих пор можно снимать сладкие проценты с накопительных счетов.

📈 Распределение активов

Портфель состоит из знакомых вам активов: акции, облигации (валютные и ОФЗ тоже присутствуют), ЗПИФ и золото. Доли смещены в пользу облигаций, наверное, постараюсь в новом году нарастить долю акций, пропорции 40/30/20/10%.

🎁 Новенькое в блоге

💼 Буду вести портфель ЗПИФ vs. Арктическая ипотека, раз так все вокруг мне советуют зарыть часть своих денег в бетон, а остальную сумму приправить щепоткой ипотеки. Учёт портфеля будет публиковаться на моих площадках и в приложении учёта инвестиций. 💼 Буду вести портфель здорового инвестора, где сэкономленные деньги на отказе от вредных привычек буду инвестировать в фонды. Получается здоровая экономия. Учёт портфеля будет публиковаться на моих площадках и в приложении учёта инвестиций. 🛒 Буду отчитываться о своих месячных расходах, но не доходах 😅 Будет детальный срез по категориям.

📌 Что ещё? Продолжу двигаться в правильном направлении (поддерживать умственную/физическую/инвестиционную активность) и сохранять главную валюту в этой жизни — время (причём в инвестировании главный грааль: время умноженное на сложный процент). Про эмоциональную составляющую тоже не забываю: проводить время в кругу любимого человека/ребёнка/семьи как можно больше времени, уделяя своё внимание и заботу.

💳 По данным ЦБ, в ноябре 2025 г. прибыль банков составила 394₽ млрд (-24% г/г, в октябре — 310₽ млрд), по сравнению с прошлым годом значительное снижение — 518₽ млрд в ноябре 2024 года (тогда банка помогла длинная ОВП, принесла 140₽ млрд). Также отмечаю, что доходность на капитал в ноябре выросла с 19,2 до 23,9%. Теперь приступим к интересным фактам из отчёта:

🟣 Основная прибыль (состоит из ЧПД, ЧКД, операционных расходов и чистого доформирования резервов) снизилась до 296₽ млрд (в октябре 373₽ млрд) из-за возросших отчислений в резервы (+94₽ млрд, +87% м/м) преимущественно по кредитам юр. лиц. Частично снижение нивелировал рост ЧПД (+17₽ млрд, +3% м/м)

🟣Неосновные (волатильные) доходы увеличились до 89₽ млрд (в октябре 7₽ млрд). Повышение обусловлено тем, что банки учли положительную переоценку ценных бумаг +57₽ млрд (-27₽ млрд в октябре). В основном она была признана по долевым некотируемым инструментам.

🟣 Налоги сократились на 75₽ млрд (-86% м/м), во многом из-за признания ОНА (отложенные налоговые активы) банками с накопленными налоговыми убытками – это позволит им уменьшить будущий налог на прибыль.

🟣 За 11 месяцев банки заработали 3,4₽ трлн чистой прибыли, что ниже прибыли за аналогичный период прошлого года (3,6₽ трлн).

🟣 Балансовый капитал увеличился на 421₽ млрд (+2,2% м/м), повышение относительно прибыли обусловлено за счёт положительной переоценки ценных бумаг (ОФЗ), отражаемой напрямую в капитале (+26₽ млрд) и прочих компонентов (+25₽ млрд).

Данные изменения видны по отчёту:

🏦 ОтчётСбербанка за ноябрь:портфель жилищных кредитов вырос на 2,1% за месяц (в октябре +2%), банк выдал 366₽ млрд ипотечных кредитов (+117,9% г/г, в октябре 353₽ млрд). Портфель потреб. кредитов снизился на 1,1% за месяц (в октябре -0,5%), банк выдал 163₽ млрд потреб. кредитов (+83,1% г/г, в октябре 165₽ млрд). Корп. кредитный портфель увеличился на 0,7% (в октябре +2,6%), корпоративным клиентам было выдано 1,5₽ трлн кредитов (-6,2% г/г, в октябре 3₽ трлн). Расходы на резервы и переоценка кредитов за ноябрь составила -42,5₽ млрд (годом ранее -148₽ млрд, отчисления увеличились год назад из-за высокого ключа в 21%), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла прибыль в 14,15₽ млрд, а резервирование составило -56,65₽ млрд). Достаточность капитала составляет 13,2% (+0,5% м/м, выше на 1,4%, чем год назад), переоценка ОФЗ принесла прибыль в 15,3₽ млрд, индекс RGBI подрос в ноябре. Вклад же Сбера в общую банковскую прибыль в октябре составил 37,8%.

🏦 ОтчётВТБ за ноябрь: кредитный портфель юридических лиц вырос до 17₽ трлн (+3,4% м/м), портфель кредитов физических лиц сократился до 7,333₽ трлн (-0,8% м/м). В 2025 г. банк провёл секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности). Отчисления в резервы составили -24,86₽ млрд (-158,9% г/г), в прошлом году банк распустил часть резервов из-за погашения нескольких кредитов в недружественных валютах (+41,8₽ млрд), поэтому такой резонанс в цифрах (в том числе и в чистой прибыли). Общая достаточность капитала за месяц снизилась до 9,6% (min допустимое значение с учётом надбавок — 9,25%), в то же время рынок ОФЗ подрос за месяц. Вклад же ВТБ в общую банковскую прибыль в октябре составил 7,6%.

📌 В корпоративном кредитовании высокие темпы, ипотека тоже не отстаёт (отмечаю рост в рыночной ипотеке). В ноябре повысились отчисления в резерв, но % доходы растут (из-за снижения ставки % маржа расширяется), плюс прибыли помог налоговый манёвр и переоценка ценных бумаг. Банковская прибыль продолжает оставаться на уровне прошлого года, что вселяет надежды на хорошие дивиденды за 2025 г.

2025-й был однозначно непростым годом для всех нас, частных инвесторов. Вряд ли Владимир Владимирович перед боем курантов расскажет о том, чем запомнился уходящий год с точки зрения держателей ценных бумаг — у него есть темы поважнее.

🦥Поэтому давайте вспомним некоторые ключевые моменты финансового года вместе со мной. Расскажу про наиболее яркие события и неожиданные сюрпризы.

Самые важные новости фондового рынка, авторская аналитика, обзоры компаний и инвест-юмор — в моем телеграм-канале.

🏁Отличный старт

В ноябре прошлого года выборы в США выиграл старина Трамп, что обеспечило ТРАМПлин для рынка акций РФ. К началу декабря 2024 позитив был отыгран, а инвесторы и аналитики со сжавшимися до диаметра иголки сфинктерами ждали последнего в том году заседания ЦБ по ключевой ставке.

🔥Главным событием прошлого декабря стал неожиданный сюрприз от Банка России в виде сохранения ставки на уровне 21%. Эльвира Набиуллина решила побыть Снегурочкой и устроить на бирже настоящее рождественское ралли.

🚀Весь конец декабря, январь и февраль рынок ракетил на смене риторики ЦБ и ожиданиях урегулирования конфликта. А в середине февраля состоялись первые прямые переговоры между Трампом и Путиным, и биржа вообще зашлась в экстазе.

Когда в начале 2025 рынок обновлял максимумы, улетая выше 3300 п., многие верили в то, что в этом году индекс закроется в плюсе.

Как вам прошлогодний подарочек?

🏛️Смягчение монетарной политики

До июня ключевая ставка держалась на своем пике — 21%. И это было самым удачным временем в новейшей истории России, чтобы залетать в надежные облигации и во вклады. Чем я, собственно, и занимался — а также всем дружески советовал.

📉А начиная с июня, регулятор начал последовательно снижать ставку и делал это пять заседаний подряд:

На последнем заседании года ЦБ подчеркнул, что будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в пресловутые 4%.

Дальнейшие решения будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий. Мой базовый прогноз: дальнейшее снижение ключевой ставки до 12-13% к концу 2026 г.

💪Крепкий рубль

Наверное, самое удивительное событие года и главный сюрприз для всех финансистов. Напомню, что даже Герман Греф год назад заявлял, что ждёт доллар по 110-115 ₽ к концу 2025.

В итоге рубль стал одной из самых сильных валют мира среди крупных экономик. С начала года он укрепился по отношению к китайскому юаню на 20%, к доллару — на 28%, к евро — на 14%.

💰Факторы, способствовавшие укреплению рубля:

● Жёсткая политика ЦБ. Рублёвые активы весь год были более привлекательны, чем валютные.

● Санкции и ограничения на транснациональное движение капитала. Да ещё и страны БРИКС стали постепенно отказываться от доллара в пользу расчетов в нацвалютах.

● Снижение спроса компаний на валюту. Чистые покупки иностранной валюты населением держались на уровне прошлого года, но инвестиции юрлиц (без банков) — ниже на 27%.

● Платёжный баланс. Объём экспорта относительно стабилен, а импорт с августа начал падать в годовом выражении, что уменьшило спрос на валютные операции.

💸В результате рубль по-прежнему держится гораздо крепче, чем все (и я в том числе) предполагали. Поэтому я постоянно повторяю, что любые валютные инструменты (в т.ч. и квази-валютные облигации) — это в первую очередь инструмент для диверсификации портфеля, а не ставка на быстрый доход или спекуляции.

📉Акции никуда не выросли

На рынке акций 2-й год подряд нет роста, даже с учётом дивидендных выплат. Индекс МосБиржи в 2025 г. двигался в широком боковике и остался на месте. Даже снизился где-то на 5%, а от годовых максимумов — почти на 19%.

При этом почти все брокеры год назад предрекали индексу существенный рост, а некоторые (типа Цифра Брокера) — вообще до 5000 п. Интересно, как называется такое ментальное отклонение?🤔

❌Большой долг в период высоких ставок — это плохо (голосом Якубовича: да ладно!).Акции компаний, перегруженных долгами, показали себя намного хуже рынка в 2025 г. Такая тенденция продолжится, поскольку ЦБ придерживается осторожной позиции и планирует снижать ставку постепенно.

Инфографика: Альфа Инвестиции

📈А облигации выросли (но не все)

Зато облиги оказались одним из самых стабильных инвест-активов, позволивших существенно обогнать инфляцию.

Благодаря высокой ставке инвесторы могли зафиксировать двузначную доходность в надёжных бумагах и сформировать портфели с прогнозируемым денежным потоком. А я им в этом весь год помогал.

Особенно хорошо показали себя облигации качественных корпоративных заёмщиков и длинные ОФЗ, которые принесли инвесторам около 30% (я же говорил!).

Но в 2025 г. процентная нагрузка всё же «догнала» многие бизнесы, и некоторые закредитованные компании затрещали по швам и дефолтнулись. Наиболее ярко рухнули ФПК Гарант-Инвест и АО «Монополия».

🚀Ралли в металлах

Настоящее ралли случилось не в биткоине (как в 2024 году), а в старых добрых металлах.

👑Золото продолжило безудержный рост и в моменте достигало почти $4600 за унцию. Центробанки всего мира активно скупали его в свои резервы на геополитической напряженности.

К концу года мощно взлетели серебро, медь, платиноиды. Серебро разгоняли в т.ч. спекулянты на идее его дешевизны по отношению к золоту. Медь остро реагировала на аварии на месторождениях и потенциальные пошлины от США. Платина используется в передовых технологиях устойчивого развития.

Норникель прогнозирует, что рынки платины и меди будут дефицитными в 2026 г., а рынок палладия будет дефицитным при сопутствующем повышенном инвестиционном спросе.

Я не зря покупал металлы в 2022-2024 годах и писал об этом в своем блоге. Сейчас тоже регулярно докупаю, но уже по чуть-чуть.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Здравствуйте! Думаю вопрос сохранения части денег в валюте, в том числе и от инфляции, которой в большей степени чем € или $ подвержен и рубль интересует многих людей, я не исключение. Но в очередной раз, при желании купить, в точнее обменять рубли на доллары, меня поставил в тупик вопрос оператора кассы сбербанка. В сбер пошел, потому что на момент возникновения желания обрести пару новых знакомых в лице Франклина, но можно и несколько "Грантов", там была сама выгодная стоимость покупки американских купюр.

Но вернёмся к оператору сбербанка. Придя в отделение банка, взял бумажечку в автомате для очереди и подождав буквально пару минут, мой номер высветился на табло кассы, куда мне нужно было подойти. Ну и без какого то подвоха я направился на "рандеву" с оператором кассы)) Так вот, в тупик меня поставил вопрос девушки кассирши о том, что в их отделении банка они обмениваются на доллары старого образца😳. Я отказался потому что не понял что у чему и решил уточнить этот вопрос на просторах интернета. Так вот, в сети нашел информацию, что в США можно обменять доллары на продукцию даже строго образца, а вот в мире где то с этим могут быть проблемы. Но ладно мир, живут то я в РФ, но и здесь не все гладко. Даже в России доллары старого образца, именно не те что выпускались в середине XX века , а относительно свежие модификации 2011 (или 2014 точно не помню) буду принимать в обменнике не по курсу ЦБ, или по курсу из официальных источников фин.организации, а значительно дешевле, оргументируя это устаревшей модификацией вашей "зелёной бумажки". Что мы имеем, купив деньги в реале а не виртуальные на бирже, в обозримом будущем, допустим через 6-8 лет, даже при значительном росте курса доллара, вы все равно можете остаться в минусе потому что у тому моменту модель ваших банкнот устарела, а если вы их ещё и хранили в неподобающем виде, допустим сложенные пополам носили в кошельке, как талисман, то у вас их и вовсе могут отказаться принимать. И такая система работает в том числе и в курортных азиатских странах наподобие Вьетнама или Тайланда. А вот с евро купюрами я таких проблем описанных в сети не находил.

Что вы думаете по этому поводу? Есть ли смысл гоняться за новыми моделями американских президентов, или остановить свой выбор, именно как один из вариантов для хранения денег, а не для накопления валюты в путешествия (хотя последние годы дальше своего региона не путешествую, в за границей так и не был никогда), на валюте европейского союза. Может с евро тоже есть какие то нюансы и эксперты Пикабу подскажут, направления для покупки импортных купюр?

Ps. Спасибо за внимание к посту и отдельная благодарность будет за дельные советы.

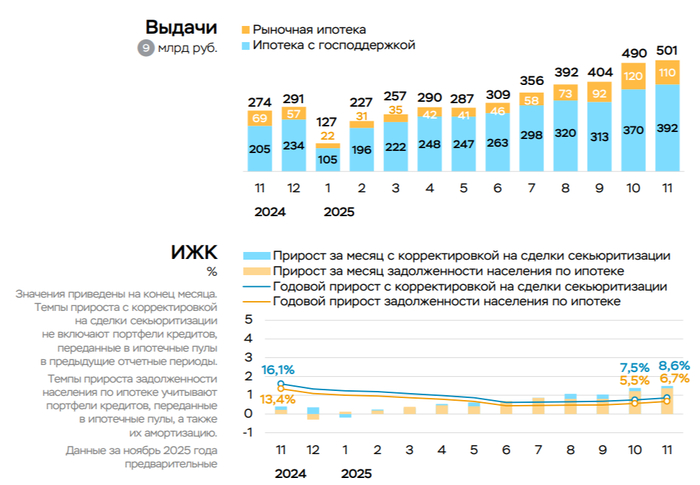

Ⓜ️ По данным ЦБ, в ноябре 2025 г. портфель кредитов физических лиц увеличился на 295₽ млрд и составил 38,5₽ трлн (0,8% м/м и 3,6% г/г, в октябре +331₽ млрд). В ноябре 2024 г. он увеличился на 123₽ млрд (существенное отличие). Кредитование значительно ускорилось: выдачи в автокредите остаются на высоком уровне за счёт скидок/льгот от автопроизводителей, ипотека из-за господдержки и снижения ставки четвёртый месяц подряд превышает по выдаче уровни прошлого года (рыночная ипотека превысила показатели прошлого года второй месяц подряд). В корпоративном кредитовании значительное повышение относительно прошлого года:

🏠 Темпы роста ипотечного портфеля в ноябре увеличились на 1,4% (в октябре 1,2%), кредитов было выдано на 501₽ млрд (490₽ млрд в октябре), в ноябре 2024 г. выдали 274₽ млрд. Выдача ипотеки с господдержкой составила 392₽ млрд (370₽ млрд в октябре), почти вся выдача приходится на семейную ипотеку — 358₽ млрд (в октябре 329₽ млрд). Рыночная оживает — 110₽ млрд (120₽ млрд в октябре), уровни прошлого года превышены (69₽ млрд), снижение ставки не проходит бесследно. Четвёртый месяц подряд выдачи в ипотеке превышают прошлогодние, это связано с различными смягчениями и отменами комиссий, также власти продлили действующие уровни возмещения банкам на покупку квартиры до конца года, кроме того, спрос поддерживали новости об ужесточении условий Семейной ипотеки в 2026 году (количество льготных кредитов будет ограничено одним на семью). Недавно разбирал операционные данные ЛСР за III кв. там всё прекрасно, благодаря рассрочкам и снижению ставки.

💳 Портфель потреб. кредитов снизился на 97₽ млрд (-0,7% м/м, в октябре -57₽ млрд). Автокредитный портфель подрос на 53₽ млрд (+1,8% м/м, в октябре +93₽ млрд), спрос стимулируют маркетинговые акции дилеров, программы кредитования с субсидией автопроизводителей, но эффект от повышения утильсбора ушёл. Снижение в потреб. кредитовании связано с ключевой ставкой (ставка в 16% всё ещё заградительная), повышением макронадбавок практически по всем необеспеченным ссудам.

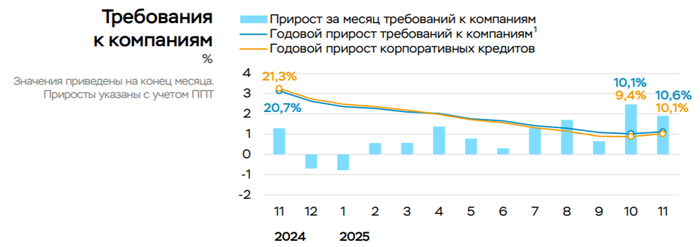

💼 Корпоративный кредитный портфель вырос на 1,9₽ трлн (+2% м/м, в октябре 2,4₽ трлн), в ноябре 2024 г. 0,7₽ трлн. Быстрые темпы роста кредитования преимущественно связаны с постепенным оживлением экономической активности, в том числе на фоне смягчения денежно-кредитной политики (в большинстве случаев кредиты юр. лицам выдаются с плавающей ставкой).

Рассматриваем данную динамику на примере Сбера и ВТБ:

🏦 ОтчётСбербанка за ноябрь: портфель жилищных кредитов вырос на 2,1% за месяц (в октябре +2%), банк выдал 366₽ млрд ипотечных кредитов (+117,9% г/г, в октябре 353₽ млрд). Портфель потреб. кредитов снизился на 1,1% за месяц (в октябре -0,5%), банк выдал 163₽ млрд потреб. кредитов (+83,1% г/г, в октябре 165₽ млрд). Корп. кредитный портфель увеличился на 0,7% (в октябре +2,6%), корпоративным клиентам было выдано 1,5₽ трлн кредитов (-6,2% г/г, в октябре 3₽ трлн).

🏦 ОтчётВТБ за ноябрь: кредитный портфель юридических лиц вырос до 17₽ трлн (+3,4% м/м), портфель кредитов физических лиц сократился до 7,333₽ трлн (-0,8% м/м). В 2025 г. банк провёл секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности).

📌 В корпоративном кредитовании взрывной рост по сравнению с прошлым годом, ипотека не отстаёт — это явно негативный сигнал для будущего снижения ставки (с января 2026 г. поднимут НДС до 22%, а первое заседание ЦБ ожидается в феврале). Снижение ставки до 16% продолжит благоприятно влиять на выдачу в ипотеке (особенно на рыночную, результат снижения до 16,5% виден в этом отчёте), в автокредитном портфеле ушёл эффект утильсбора (сокращение в ~2 раза), но прирост всё равно выше прошлого года.

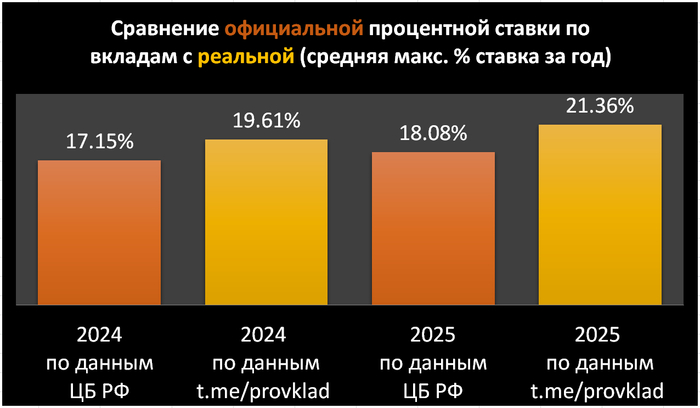

Представляю вашему вниманию сравнение максимальной процентной ставки по вкладам, за выбранный период, от ЦБ РФ с реальной. То есть с той процентной ставкой, которую можно было получить, если анализировать предложения банков и выбирать лучшие вклады в течении года.

*Данная информация, носит исключительно информационный характер и не является призывом к действию.

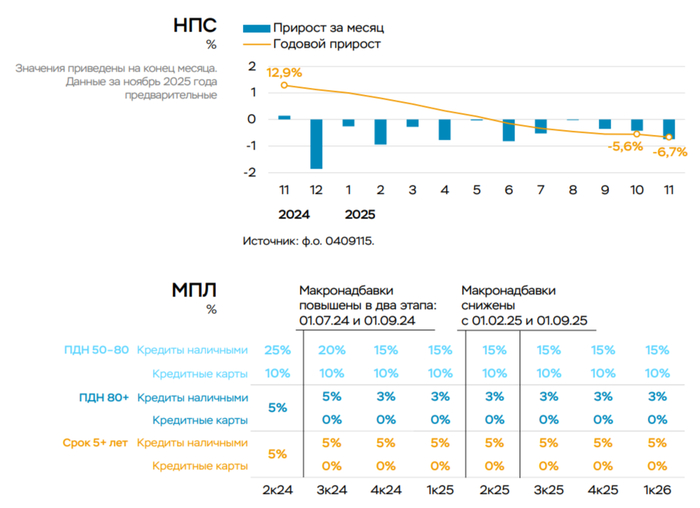

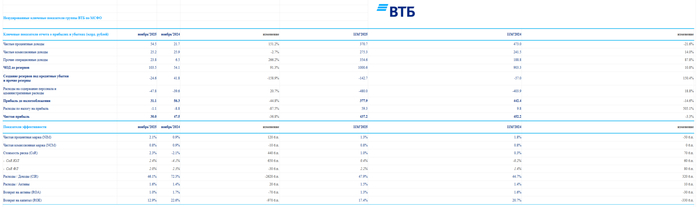

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за ноябрь 2025 г. Основной заработок банка начал восстанавливаться, но чистой прибыли это не помогло (в этом месяце также был применён налоговый манёвр), всё дело в прошлогоднем резервировании банка. Ключевую ставку снижают, поэтому % маржа начала своё расширение и уже 3 месяц подряд в плюсе по сравнению с прошлым годом, напрягает рост стоимости риска:

✔️ ЧПД: 54,5₽ млрд (+151,2% г/г) ✔️ ЧКД: 25,2₽ млрд (-2,7% г/г) ✔️ ЧП: 30₽ млрд (-36,8% г/г)

💬 Показатель чистой % маржи в ноябре составил 2,1% (год назад 0,9%, низкая база прошлого года связана с высоким ключом), банку дорого обошлось привлечение денег клиентов под конец 2024 г. С марта началось расширение % маржи, при дальнейшем снижении ставки банк только будет выигрывать, по сути он бенефициар снижения ключа (3 месяца подряд ЧПД лучше чем год назад).

💬 Комиссионные доходы показали снижение относительно прошлого года, всё дело в том, что с III кв. эффект от форексных транзакций и транзакционных комиссий начал "угасать", потому что основная работа в этом направлении началась именно в июне прошлого года.

💬 Кредитный портфель юридических лиц вырос до 17₽ трлн (+3,4% м/м), портфель кредитов физических лиц сократился до 7,333₽ трлн (-0,8% м/м). В 2025 г. банк провёл секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности).

💬 Прочие операционные доходы — 23,8₽ млрд (+266,2% г/г). У банка есть огромное кол-во золотых слитков (рост золота даёт свои плоды), также к концу года Дмитрий Пьянов ожидает выделения заблокированных активов и подтверждает прогноз по годовой прибыли в размере не менее 500₽ млрд.

💬 Отчисления в резервы составили -24,86₽ млрд (-158,9% г/г), в прошлом году банк распустил часть резервов из-за погашения нескольких кредитов в недружественных валютах (+41,8₽ млрд), поэтому такой резонанс в цифрах (в том числе и в чистой прибыли). Стоимость риска в ноябре возросла до 2,3% (покрытие неработающих кредитов резервами за месяц увеличилось на 3,9 п.п. до 140,5%).

💬 Расходы на содержание персонала и админ. расходы составили -47,8₽ млрд (+20,7% г/г), если в прошлом году влияло на увеличение расходов присоединение РНКБ, то теперь Почта Банка.

💬 Расход по налогу на прибыль составляет -1,1₽ млрд, вместо -7,775₽ млрд, налоговая ставка снизилась с 25 до 3,5%. В мае-ноябре ВТБ применил налоговый эффект. Ещё одна статья, которая завышает чистую прибыль.

💬 Общая достаточность капитала за месяц снизилась до 9,6% (min допустимое значение с учётом надбавок — 9,25%), в то же время рынок ОФЗ подрос за месяц. Напомню вам, что достаточности помогло проведение SPO (83,8₽ млрд) и суборды (200₽ млрд) для выплаты дивидендов.

📌 В этом году банк подтвердил прогноз прибыли — 500₽ млрд, с учётом снижения ключевой ставки, работы с заблокированными активами и расширения % маржи вполне логично. Но, банк оставил прогноз достаточности капитала на том же уровне (9,5%), поэтому вопрос с выплатой дивидендов (точнее с % выплаты от чистой прибыли) за 2025-27 гг. остаётся открытым, так как min допустимое значение достаточности капитала будет только увеличиваться с годами (с 01.01.2026 г. — 10% min значение, а с 2028 г. 12%). В выплату 50% от чистой прибыли за 2025 г. ещё верится (по сути надо за квартал 2026 г. превысить 10% по достаточности), тот же Минфин заложил в бюджет на 2026 г. дивиденды ВТБ, но в следующих годах платить такой % от чистой прибыли будет сложно (вполне логично платить 25-30% от ЧП или делать допку, с учётом конвертации префов, это реальный сценарий, т.к. доля гос-ва вырастит).

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды:

00:00 | Вступление 00:32 | Объём ФНБ в ноябре 2025 г. подрос, инвестиции сократили до минимума для спасения ликвидной части, но при таком темпе продаж валюты/золота её хватит на 11 месяцев! 05:46 | Нефтегазовые доходы в ноябре 2025 г. — цена Urals на уровне 2020 г., бюджетный дефицит растёт. К бюджету на 2026 г. большие вопросы. 12:10 | Глобальное производство стали в ноябре 2025 г. — Китай продолжает тянуть производство на дно. В России 20 месяцев подряд происходит падение! 17:36 | Инфляция к концу декабря — недельные темпы ускорились, но цель регулятора достигнута. Жёсткость ДКП должна оставаться неизменной из-за будущих проинфляционных факторов. 23:34 | Последний аукцион Минфина в этом году — за 2025 г. разместили более 8 трлн руб., план на 2026 г. выглядит слишком оптимистично: 6,5 трлн руб. 28:20 | Заключение, мысли по рынку

P.S. Если у вас проблемы с Ютубом, то выставляю видео на альтернативных площадках: