Подержите мой пипидастр, сейчас будет немного занимательной математики. Я торгую на озон 3+ года, товар категории одежда, импортная премиальная, средняя стоимость одного экземпляра 5000 руб.

Итак, совсем недавно Озон ввел комиссию на товары моей категории 43%. Да, это чуть менее половины той цены, которую покупатель оплачивает за товар, а с остальными расходами выходит больше половины. Конечно, новостей и оповещений я не читал (операционка и рутина не оставляет времени на такие бесполезности), а вот о том что торгую в минус, узнал по отчетам продаж. Поматерился, ну ладно, сам виноват. Пришлось ставить новые цены, которые стали, мягко говоря, не в рынке. Этим постом постараюсь разъяснить, для чего Озон сделал это увеличение комиссии.

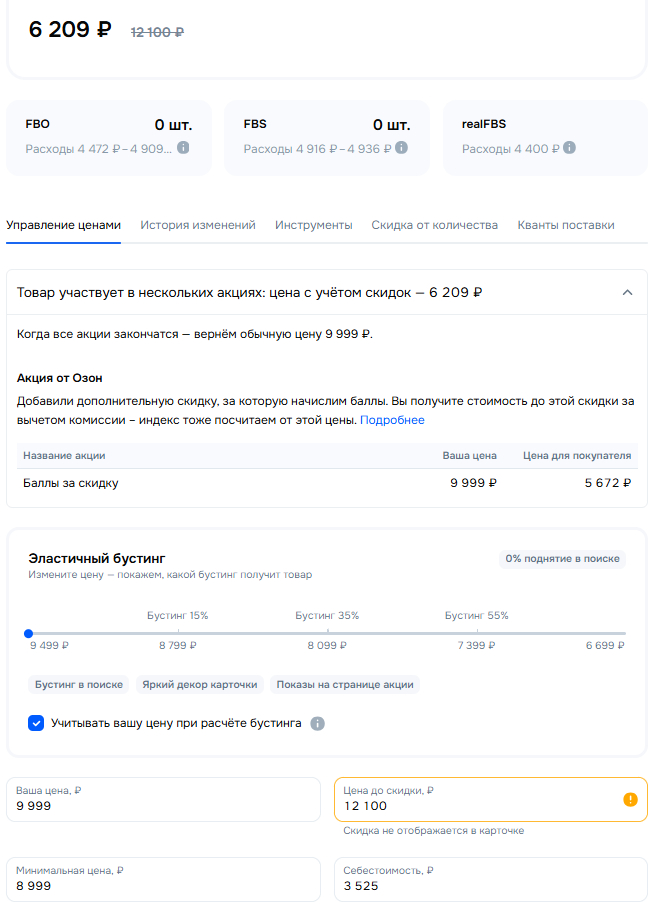

Занимательное ценообразование от Озона

Разберем, что происходит на этой картинке. Главная цифра здесь - это себестоимость товара 3525 руб. Так как я не просто так занимаюсь этой фигней, а с целью заработать, мне надо продать товар, получить себестоимость и немного сверху. Рыночная цена данного товара у конкурентов и в интернет-магазинах примерно 5500 - 6000. Если я поставлю 6000, то посчитаем, сколько я получу чистыми при продаже:

Это меньше закупки на 900 руб. Прекрасный бизнес, как в анекдоте где прибыль еще не считал, но обороты бешеные. Зато Озон заработает.

Надо как то посчитать цену за товар, чтобы все таки быть в плюсе. Поэтому моя минимальная цена рассчитывается так:

3525 + 1500 (мой предполагаемый профит, который конечно никто не получит) = 5025 / 0.57 (прибавим комиссию озон) = 8815 / 0.94 (УСН) = 9377 руб

Минимальная цена, ниже которой мне неинтересно работать ~9000 руб, и она получается совсем не в рынке. Но, обратим внимание на картинку. Озон дал мне скидку за счет баллов, и продает мой товар в примерно рыночной цене 6209 руб. Что получится в итоге? Покупатель заплатит вполне рыночную цену. Озон начислит мне 8999 руб за продажу, заберет комиссию 43% (3870) + логистика и мне на счет упадет примерно 4500 руб. Это неплохо. Если исключить из указанного схематоза баллы и скидки то фактически Озон забрал 1700 руб, что составляет около 27%. Примерно так было и ранее. И да, при всей этой математике, моя чистая прибыль с этой продажи примерно 800 руб, и то, если купили с первого раза. Как правило, в моей нише процент выкупа около 30%, а про подмены, порчу товара и прочие косяки я расписывать не буду, это другая история.

Такая вот она, эта арифметика

Но, вся эта математика Озоном делалась неспроста. Получается, что Озон, как бы, дал мне зеленый флаг. Торгуй бро, вот тебе скидка, цена твоя в рынке, я заработаю меньше, но мы же партнеры. А я сижу и думаю, ну вот вкину я сейчас товаров на миллионы, Озону что-то не понравится, и будет как у @SellerProtiv. Скидки лишат, и товар превратится в тыкву.

Да, я могу сделать скидку за свой счет, но математика будет совсем не в мою пользу, а в пользу казино Озона. Без этой скидки, как без зеленого флага, я внешне превращаюсь в барыгу с 200% накруткой. Единственное, что останется, распродать товар с собственной скидкой, отдать прибыль озону и самому вернуть хоть часть вложенных средств.

В итоге, эта скидка превратилась в рычаг, используя который, Озон управляет селлерами и ставит их в неравное положение, точнее в зависимое положение от Озона, и это дает маркетплейсу возможность зачистить нишу при необходимости, или просто убрать неугодных продавцов.

P.S. Данный пост не жалоба, и не нытье, что все плохо, это пояснение для комментаторов, которые пишут, что Озон вам дал скидку потом отобрал, типа как бабкам раздавали бесплатный хлеб, а потом перестали. Что вы тут типа хотите. Нет. Ситуация, к сожалению, намного сложнее, что я и попытался донести.

Спасибо дочитавшим, не подписывайтесь на мой канал, панамка готова. Всем удачи, особенно @SellerProtiv

Автор поста умолчал один важный момент. Он не меньше коммерсант, чем «Озон». Жадный и корыстный. Он хочет получать прибыль, а не зарабатывать зарплату с собственным трудом, продавая его.

Всем привет. Никогда не думал, что придется выносить сор из избы, но ситуация с Ozon перешла границы разумного и превратилась в театр абсурда.

Я пытался решить это цивилизованно: написал подробную статью на профильном ресурсе VC.ru. Но знаете, что случилось? Статью моментально скрыли из общей ленты. Модерация ответила: «Модерация может скрывать жалобы... Вернуть текст в ленты не получится». Видимо, «уважаемые партнеры» не хотят портить информационный фон. Поэтому Пикабу — моя последняя надежда пробить эту стену молчания.

Аналогия для тех, кто не в бизнесе

Чтобы вы поняли абсурд ситуации, представьте: Вы арендовали помещение под магазин в торговом центре. Завезли товар, платите аренду. Вдруг администрация ТЦ заколачивает вам дверь досками и выключает свет. Покупатели не могут зайти.

Вы бежите к администрации, а вам говорят: — У нас сбой, дверь не открывается. Но вы продолжайте платить аренду. А если хотите, чтобы покупатели все-таки зашли — прорубите дверь сами за свой счет.

Вот именно это сейчас делает со мной Ozon.

Ликбез: что такое «Зеленая цена» (СПП)

«Скидка за счет Ozon» — это наши деньги. Мы платим маркетплейсу огромные комиссии (до 45%), логистику, обязательную рекламу. Ozon просто берет эти деньги и возвращает часть покупателю в виде скидки. Мы эту «щедрость» уже оплатили.

«Рубильник Бога». Ozon сам решает, кому дать эту скидку. Захотел «утопить» продавца? Отключил СПП — цена выросла на 20%, продажи встали, ты банкрот.

Хронология: Идеальный продавец vs Глючный алгоритм

Я селлер, торгую давно. Все показатели «зеленые», рейтинг отличный. Я даже плачу за Premium-подписку, которая якобы гарантирует приоритетную поддержку (спойлер: нет).

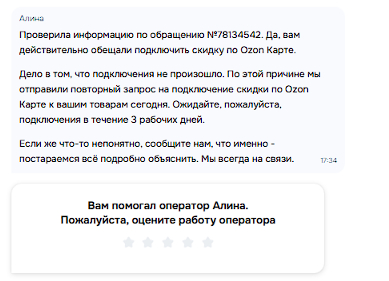

В начале февраля на моих товарах внезапно пропала «зеленая цена». Ценник стал черным (базовым). Продажи рухнули в 7 раз. У конкурентов при этом скидка осталась.

Акт 1. Признание вины: «У нас лапки»

Пишу в поддержку. Оператор Алина проверяет и пишет черным по белому: «Подключения не произошло. Это техническая ошибка». Фух, думаю, ну слава богу, сейчас починят. Обещали 3 дня.

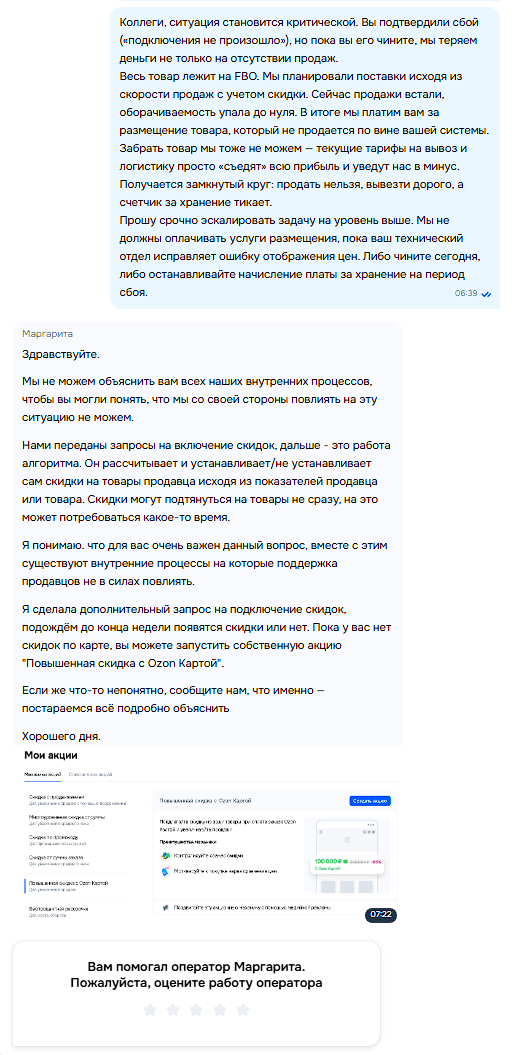

Акт 2. Цинизм: «Платите сами»

Проходит неделя. Скидки нет. Продажи стоят. Деньги за хранение товара на складе Ozon списывает исправно.

Пишу снова. Ответ оператора Маргариты убил: «Пока у вас нет скидок по карте, вы можете запустить собственную акцию...»

Перевожу: Ozon предлагает мне компенсировать их же баг из моей маржи. То есть уйти в глубокий минус, чтобы просто продать товар.

Акт 3. Прямая ложь

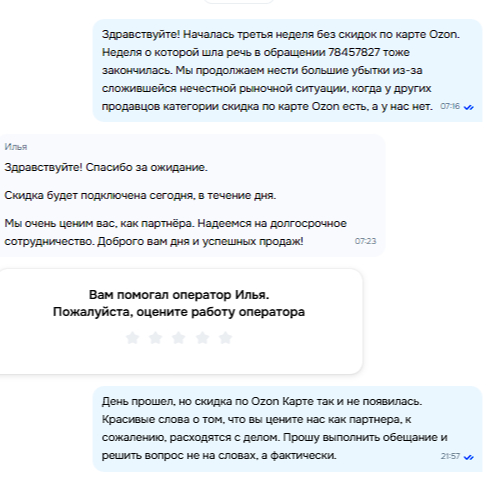

Вчера, 24 февраля, оператор Илья пообещал:

«Скидка будет подключена сегодня, в течение дня. Доброго вам дня и успешных продаж!»

Итог: День прошел. Скидки нет. Ozon не просто не чинит баг, они теперь прямо лгут о сроках, называя нас «ценными партнерами».

Акт 4. Финал: «Скидка Шрёдингера»

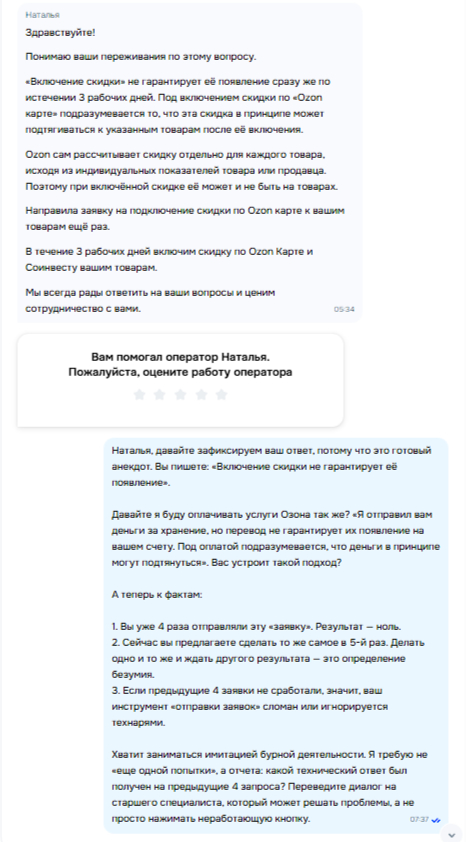

Сегодня утром (25.02) я получил ответ, который можно вносить в золотой фонд бюрократии. Оператор Наталья выдала базу:

«Включение скидки не гарантирует её появление... Под включением подразумевается то, что эта скидка в принципе может подтягиваться».

То есть они «включают» функцию, которая не обязана работать.

Я не выдержал и ответил им на их же языке.

Мой ответ поддержке: «Наталья, давайте я буду оплачивать услуги Озона так же? "Я отправил вам деньги за хранение, но перевод не гарантирует их появление на вашем счету. Под оплатой подразумевается, что деньги в принципе могут подтянуться". Вас устроит такой подход? Вы уже 4 раза отправляли эту "заявку". Результат — ноль. Делать одно и то же и ждать другого результата — это безумие».

Финансовая ловушка и «зачистка»

Самое интересное: такая же ерунда случилась у моего знакомого, который торгует в той же нише и тоже был в ТОПе выдачи. Скидка пропала синхронно. Очень похоже на ручную зачистку поля под «своих» продавцов или товары самого Ozon.

Цена их «бага» для меня: Я оказался в заложниках у системы FBO (продажа со склада Озон).

Товар не продается.

Вывезти не могу — тарифы на вывоз заградительные.

Плачу каждый день — за хранение и за рекламу, которая крутится вхолостую.

@Ozon.ru, у вас есть выбор: Либо вы публично признаете проблему, компенсируете убытки и чините баг прямо сейчас. Либо вы подтверждаете, что «партнерство» для вас — это пустой звук, а селлеры — просто бесправный кормовой ресурс, который можно кормить «услугами, которые не гарантируют результат».

Сила Пикабу — единственное, чего боятся корпорации. Прошу поднять в топ!

Номера обращений: №78134542, №78351652, №78114790, №78457827.

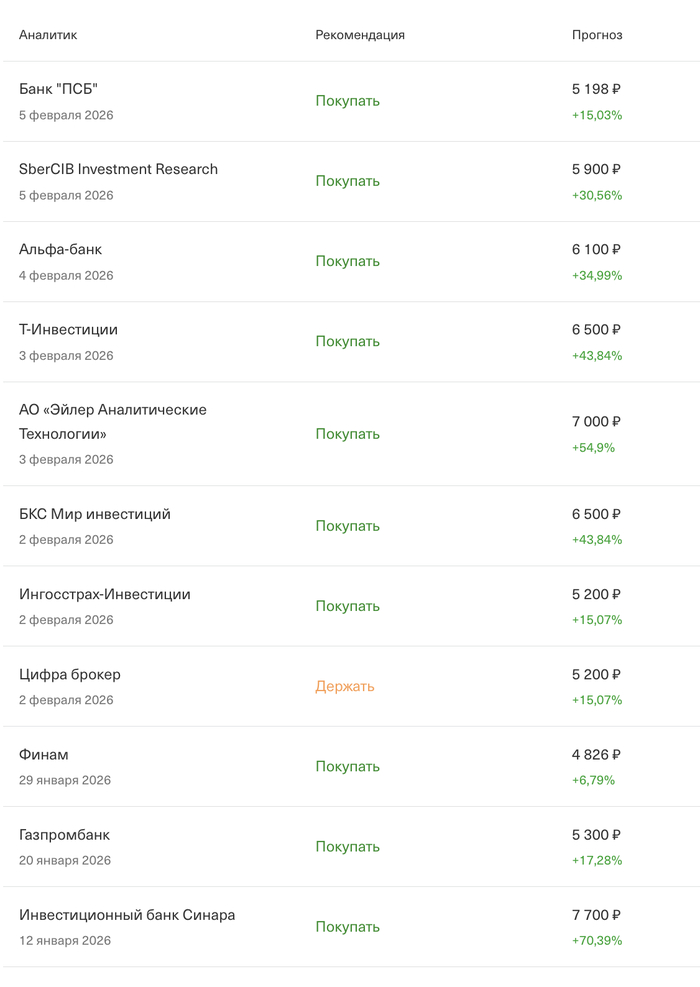

Ни для кого не секрет, что инвестиционные рекомендации аналитиков и экспертов нужны не для того, чтобы помочь обывателям заработать на бирже. Всё как раз наоборот: они нужны для того, чтобы сподвигнуть инвесторов не сидеть долго в старых позициях, а активнее торговать бумагами и платить комиссию брокерам или вкладываться в фонды и платить комиссию управляющим компаниям.

Отсюда происходит следующий вывод: брокеру или УК не важно какую бумагу рекомендовать, но важно, чтобы она показывала рост за последние несколько месяцев и манила хомяков, как фонарь - мотыльков.

Если сегодня инвестор откроет какой-нибудь РБК (к которому я отношусь с большим уважением), то все приглашенные эксперты и аналитики будут повторять одно и то же, как заученную мантру "OZON и Яндекс". Вот несколько примеров за последние 2 недели: раз, два, три, четыре. "Вангую": если бы WB был публичной компанией, то мантра состояла бы из 3 компаний.

Своё мнение о Яндексе я высказывал в одном из предыдущих постов, поэтому сегодня копнём под OZON.

В 2020 году компания провела IPO на Нью-Йоркской фондовой бирже. Компания была оценена в $6,2 млрд (около 465 млрд руб. по актуальному на дату размещения курсу), а цена одной акции составила $30 (около 2250 руб.). Всего за 5 месяцев, на фоне развивающейся пандемии коронавируса и возросшего спроса на услуги маркетплейсов, акции выросли до 4681 руб. уже к апрелю 2021 года.

К концу 2021 года цена акций упала до 2300 руб., а к февралю 2022 года - до 1000 руб. за акцию. В настоящий момент цены восстановились до уровня апреля 2021 года (х4,5 от цены февраля 2022). Однако компания не стояла на месте и за это время выручка её выросла в 5 раз (со 178 млрд руб. по итогам 2021 года до 906 млрд руб. по итогам 9 месяцев 2025), активы - в 5 раз (с 241 млрд руб. до 1 249 млрд руб.), количество заказов - в 9 раз (с 223 млн шт. до 2 108 млрд шт.).

Казалось бы, "золотая жила": рынок недооценивает рост бизнеса, потенциал всё ещё не исчерпан, все прогнозы закладывают рост, да и онлайн-шоппинг на подъёме - от него даже кодировать начали. Но все не так однозначно.

За те же 5 лет компания увеличила долг в 15 раз (с 62 млрд до 914 млрд) и ни разу не вышла на чистую прибыль. Практически весь рост её активов обеспечен долговыми обязательствами. Можем вспомнить текущую ключевую ставку (16%) и темпы её снижения (совсем не быстрые). На днях девелопер "Самолет" объявил, что ему нужна помощь государства для работы с долгом, а соотношение Долг/EBITDA у него даже лучше, чем у OZON.

Другой немаловажный момент заключается в том, что до COVID-19 маркетплейсы не были заметны для государства, но когда за 5 лет (с 2019 по 2024) их доля выросла с 5% российского розничного рынка до 23% на них сразу же появилась мишень.

В 2026 году в силу вступит ФЗ, регламентирующий деятельность маркетплейсов.

В 2025 году федеральные банки подняли срач на всю страну из-за скидок при оплате товаров картами маркетплейсов.

А прямо сейчас разгорается новый скандал уже с претензиями пищепрома и оффлайн-ритейлеров.

Может ли OZON продолжать расти? Конечно, и может расти ещё долго. Но мы не знаем, как долго, и есть нешуточные шансы, что либо его хорошенько прижмут уже в этом году, либо его задушат кредиты.

Автоматизация - это следующий логичный шаг после того, как у вас появился бизнес-процесс. Нет процесса - нечего автоматизировать.

No-code-платформы позволяют связать сервисы и частично, а иногда и полностью, убрать ручную работу. По сути, это инструмент, который позволяет создать нужную логику процессов и встроить в неё искусственный интеллект.

Автоматизация особенно хорошо интегрируется в интернет-маркетинг и позволяет вывести из-под личного управления многие процессы: первичный контакт с клиентом (чат-боты или голосовые агенты, обученные на ваших данных), перенос данных о лидах в системы хранения, аналитику накопленной информации - например, речевую аналитику звонков. Вариаций для реализации масса.

Суть в том, что внедрение АМС (автоматизированных маркетинговых систем) позволяет делегировать часть рутинных процессов искусственному интеллекту, что экономит время. Другими словами, пока одна часть системы привлекает лидов, другая их обрабатывает - и всё это практически без участия человека. В итоге вам остаётся работать уже с прогретыми клиентами и выполнять свои обязательства перед ними.

Всем привет! Небольшой подарок для своих. Я собрал все актуальные промокоды на банки добавок в подарок! Промокоды рабочие, подарки реальные, суммируются с текущими акциями. Пользуйтесь, пока действуют.

Забрать банки в подарок можно на оф. сайте — VivaHerb.

Все напрямую от производителя. Можно получить целый набор в подарок, кто в теме, тот поймет, что сейчас это редкость. Успевайте забрать!

RISE — самый большой канал по биохакингу в РФ. Сейчас в нашем Телеграм каналеможно забрать крутой гайд по ноотропам для наших подписчиков бесплатно. Подписывайтесь, чтобы первыми получать проверенные инструкции.

БАД. НЕ ЯВЛЯЕТСЯ ЛЕКАРСТВЕННЫМ СРЕДСТВОМ

Реклама. ООО «Ноотериа Лабс», ОГРН 1215400008207 Erid: 2VSb5wbrDWy

Декабрь 2025-го не сезон роста. Это время фиксировать убытки, корректировать гипотезы и отделять тех, кто работает, от тех, кто ждёт.

По самым скромным подсчётам в Телеграм минус 30% рекламодателей по сравнению с прошлым годом. И это не кризис внимания. Это кризис доверия к каналу как площадке. И причины не в «рынке», а в четырёх конкретных событиях.

Удар №1. РКН: регистрация, которая отпугнула рекламодателей

Зима запомнилась тем, что админы массово начали получать письма в стиле «Зарегистрируйтесь в реестре организаторов распространения информации».

Для кого-то формальность. Для рекламодателей красный флаг.

Крупные бренды (и даже средние агентства) не хотят связываться с площадками, где юридически непонятно, кто несёт ответственность. И где возможны блокировки по жалобе Роскомнадзора.

Результат? Часть админов потеряла внешку навсегда. Не из-за качества контента, а из-за отсутствия юридической прозрачности. Рекламодатель получил чёткий сигнал «тут могут закрыть всё уже завтра».

Удар №2. Сбор на рекламу. Три процента, которые разорили многих

В начале весны вводится дополнительная комиссия 3% на рекламные транзакции. На первый взгляд мелочь. На практике точка отсечения для low-ticket товаров. Для high-ticket (консультации, курсы) — незаметно. Для низких чеков - смерти подобно.

Удар №3. Мессенджер MAХ. Не конкурент, но триггер

В середине лета появляются первые упоминания государственного мессенджера MAX. Функционал мессенджера не важен, важен сам факт анонса.

Для админов это прозвучало как: «Telegram собираются заменить. Можно ждать замедлений и блокировок».

Рынок ушёл в падение. Не из-за того, что MAX запустили. А потому что и админы, и рекламодатели начали опасаться вкладывать.

Удар №4. Прессинг WhatsApp и Telegram

С начала осени мы наблюдали усиление давления на мессенджеры. Это новые требования к хранению данных, ужесточение контроля за рекламой БАДов, кредитов, крипты. Масла в огонь подлили публичные истории о блокировках.

По результатам года многие админы залегли на дно. И сейчас, как принято, ждут «когда всё уляжется». А уляжется ли? Спойлер — нет.

Что делать?

Отважусь на небольшой маркетинговый прогноз. Как же следует действовать в дальнейшем?

1. Не ждать «возвращения рынка». Потому что никакого "возвращения" не будет. Будет новый рынок с меньшим количеством, но более стабильными админами. И с рекламодателями, готовыми платить за качество, а не за охват.

2. Уходить от низких прайсов. Товары до 1 000 ₽ убыточны при текущих комиссиях. Остаётся делать ставку на подписки, консультации, цифровые продукты с высокой маржой.

3. Позаботиться о юридической прозрачности. Если вы ИП/Самозанятый, принимаете по СБП, выдаёте чеки — пишите об этом в шапке канала. Этот приём отсекает паникёров и привлекает серьёзных клиентов.

4. Работать с теми, кто остался. 30% рекламодателей ушло? Значит, 70% — те, кто верит в канал как инструмент. Как раз с ними и нужно строить долгие отношения. Не одну продажу, а серию и т.д.

Telegram не умирает. Умирает старая модель вида «купил посевы – продал посевы – куча денег в кармане».

Если вы из тех, кто работает, а не ждёт, то вполне можете успеть. Пока конкуренты продолжают просто ждать и на что-то надеяться.

Почему они не потопили меня и всех моих коллег. Много объективной статистики и немного субъективщины

«Они нас убьют», — сказал мне товарищ, с которым мы в далекой юности вместе начали делать сайты. Он имел в виду маркетплейсы. Что-то такое я слышу примерно с конца десятых, но до сих пор создаю сайты и приложения и даже получаю за это деньги, которых хватает на хлеб, дом и марафоны.

Меня зовут Дмитрий Хоружко, я основатель агентства по веб-разработке Nineseven.ru. И я хочу рассказать о том, как маркетплейсы вошли в нашу жизнь и почему я их не боюсь.

Как маркетплейсы очаровали продавцов и покупателей, но напугали веб-разработчиков

С конца девяностых до конца нулевых количество интернет-магазинов в России росло умопомрачительными темпами: в среднем почти на 22,75% каждый год. Да, были спады (как во время кризисов 1998 и 2008 годов), но в целом тенденция к росту была очевидна. Каждый мало-мальски продвинутый предприниматель пытался сделать свой сайт, на котором можно продавать.

Сайт московского магазина energotex, который сделали в конце 1990-х. Магазина давно нет, но сайт еще работает

Тогда же, хоть и в зародыше, уже были:

«Озон» — в 1998 году он появился как Azon: онлайн-магазин по продаже книг, дисков и видеокассет

«Вайлдберриз» — возник в 2004 году как магазин одежды

«Яндекс Маркет» — появился в 2000 году как агрегатор «Яндекс.Гуру»

Даже eBay был уже в 1995 году

Но они еще не стали такими глобальными хапугами, как сейчас, хотя старались. Например, «Вайлдберриз» в конце нулевых начал демпинговать в сфере доставки. Это был царь-демпинг: любая доставка — бесплатно. Значит, можно заказывать сколько угодно шмоток и не бояться ошибиться с размером. Тогда же у компании начали появляться свои склады, но это был все еще интернет-магазин одного бренда. До нынешнего положения даже «Вайлдберриз» было еще далеко.

Короче, рынок не устаканился, жестких правил и тем более монополистов не было. В это золотое время (в 2010 году) я и организовал веб-агентство. Примерно до конца десятых мы регулярно получали заявки от малого бизнеса (один раз из симпатии к клиенту даже сделали сайт за возможность погладить козу), но потом это стало редкостью — те самые «Озон» и «Вайлдберриз» перешли на модель маркетплейсов примерно в середине десятых (то есть перестали самостоятельно закупать товары и зарабатывали с комиссий от продаж). Затем появились «Яндекс», «Беру», «Мегамаркет» и даже региональные площадки вроде market.05.ru в Дагестане или udm.market в Удмуртии.

Самые крупные начали предлагать жирные преференции, чтобы нарастить базу и продавцов, и клиентов. Например, пониженную комиссию с продаж, бесплатное продвижение, халявное место на складе и все в таком духе. Так в марте 2019 года «Вайлдберриз» вдвое (с 38 до 19%) снизил комиссию для поставщиков.

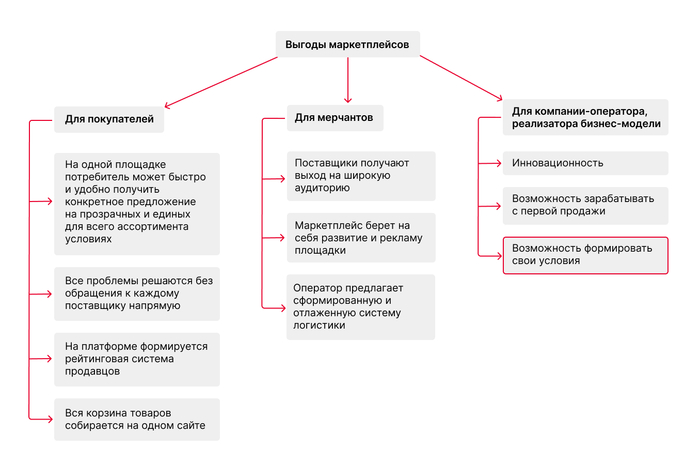

Многим предпринимателям это понравилось. Зачем делать сайт за десятки или сотни тысяч рублей, а потом еще платить за его обслуживание? Зачем заморачиваться со складом и обучением персонала? Все сделают за тебя. Для покупателей профит тоже очевиден — много разных брендов в одном месте. Накидал в корзину и «найков», и «адидасов», и крем для ягодиц «от бабушки Феклы» — все, не переходя в другое окно браузера.

Поначалу все так и было. Но обратите внимание на блок, обведенный красным. Это «ружье» выстрелит прямо в лицо продавцам. Источник: https://1economic.ru/lib/117845

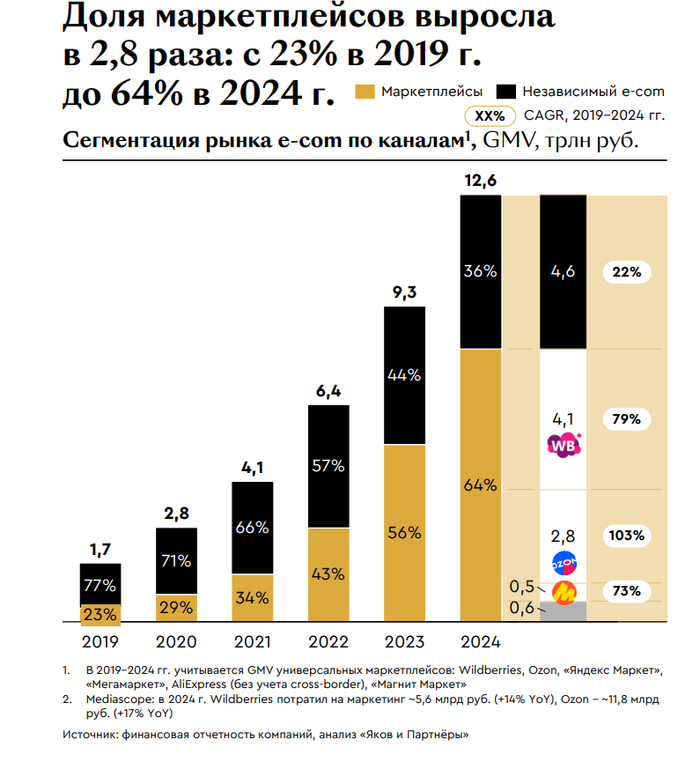

В результате маркетплейсы показали просто бешеный рост. Объем локального российского рынка интернет-торговли в 2018 году составлял 1,153 трлн рублей, а в 2023-м — 6,162 трлн. В 2024 году общий объем (включая трансграничную торговлю) по разным оценкам составил 9 до 10 трлн рублей. Даже с учетом курса доллара/евро и инфляции — рост огромный.

Сильный скачок дала пандемия («курьеры — наши герои» и все вот это вот). Плюс общемировой тренд на онлайн-торговлю тоже никуда не делся. Он удивительным образом сплелся с санкционными ограничениями для РФ и дал серьезный буст отечественным площадкам.

Вы скажете: «Дима, но рынок интернет-торговли не ограничивается только маркетплейсами!». Я отвечу: «Чуть-чуть не ограничивается».

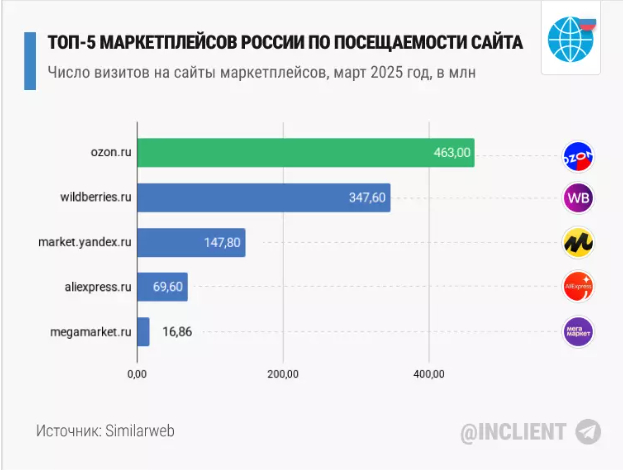

Во-первых, по разным оценкам, маркетплейсы занимают от 64% до 66% всего рынка. Посмотрите на картинку ниже или просто в окно — там жмутся друг к дружке цветастые ПВЗ.

Во-вторых, большинство россиян ищет информацию о товарах на маркетплейсах, а уже затем во всех других местах. То есть поисковики неожиданно потеряли часть товарного трафика. И это еще до нейросетевого хайпа.

В-третьих, еще раз посмотрите в окно.

В общем, многие агентства с конца десятых начали присаживаться на лучшую комбинацию в блэкджеке. Но внезапно реальная помощь пришла откуда не ждали — от самих маркетплейсов.

Почему продавцы снова стали боятся маркетплейсов

Конкуренция выгодна в начале развития компании: глядя на соперников, можно понять, как уже делать не надо и как еще никто не делал. Но по мере роста любая организация, даже самая социально ответственная, стремится к монополии. Не потому что они «чудаки на букву м», а потому что таковы законы экономики (расширение или смерть!). Захватив весомую долю публики и инфраструктуры, крупные маркетплейсы начинают офигевать и бьют по морде тех, кого недавно прикармливали скидками и бесплатными доставками: продавцов. Не всегда намеренно, но всегда внезапно.

1. Автоматизм, внезапность и оферта

В начале 2024 года «Озон» и «Вайлдберриз» начали внедрять автоакции. Суть проста: залежавшиеся товары автоматически включали в категорию распродаж. Так помогали продвигать магазины, освобождать склады и радовать потребителя. Участие было добровольным: ставишь галочку в личном кабинете напротив нужного пункта или снимаешь ее. Однако уже к концу года никакие галочки не спасали. Продавцы массово начали видеть свои товары со скидками до 50%, хотя разрешения на скидки не давали. Селлеры даже написали коллективную жалобу в ФАС.

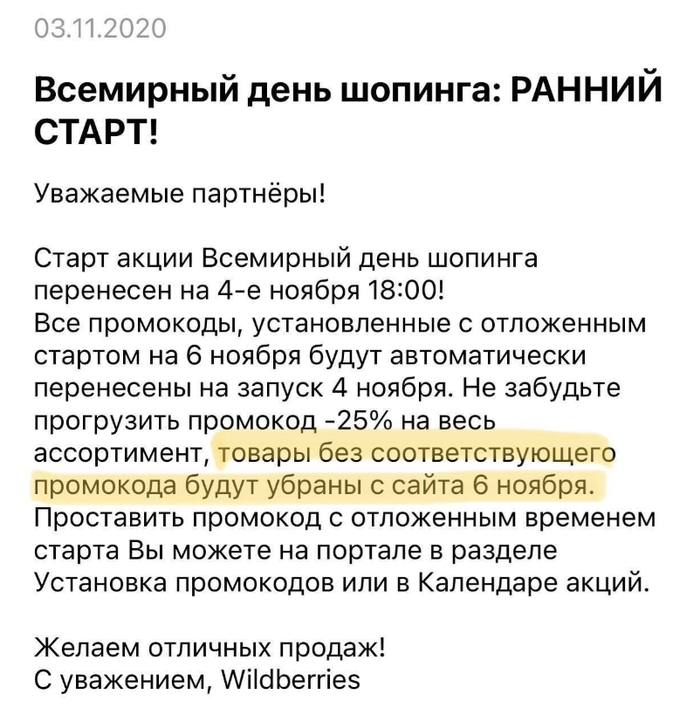

Истории с принудительными скидками проскакивали и раньше. В 2020 году «Вайлдберриз» разослали продавцам письмо, в котором с уважением пригрозили: «Если вашего товара нет в распродаже, то его вообще не будет на нашей площадке». Скрин этого письма сделал предприниматель Александр Блохин. Товары его магазина без скидок просто убрали с площадки.

То самое письмо

Но это полбеды. Вторые полбеды в том, что внезапно могут поменять условия сотрудничества в одностороннем порядке. Именно так работает оферта-омерта.

В 2022 году селлеры столкнулись с новыми штрафами за нарушения габаритов. Товар чуть больше заявленного или обмерщик на складе ошибся? Заплати 10 000 рублей за каждую позицию, уважаемый предприниматель. А в 2023-м под дых получили ПВЗ: за возвращенные товары они выплачивали их полную стоимость. Напомню, что ПВЗ владеют те же ИПэшники, а не площадки.

Так же внезапно изменения в условиях труда могут получать работники складов, водители или менеджеры. Забастовки и массовые увольнения — нередкое явление для маркетплейсов.

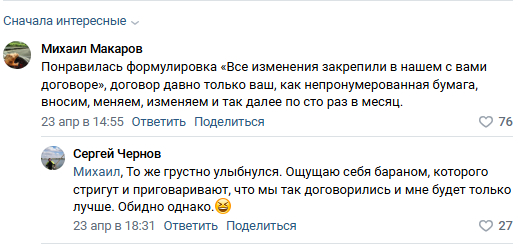

Регулярные повышения комиссии на этом фоне вообще становятся обыденностью, хотя и не очень приятной. В начале июня этого года «Вайлдберриз» повысил комиссии с продаж на 5%. Об этом компания уведомила селлеров через личные кабинеты.

Скрин из ВК-сообщества Ozon Business. Так пользователи реагируют на повышение тарифов и изменения в договоре

На «Озоне» комиссию тоже повысили в июне 2025 года, но для части категорий снизили:

Для одежды до 500 рублей — с 18 до 8%

Для обуви до 500 рублей — с 16,5 до 1,5%, для товаров с ценником от 500 до 1500 рублей — 4,5%

Можем смело предположить, что «Озон» хочет пальму первенства среди маркетплейсов для шопинга. Пока «Ягодки» ее удерживают.

2. Покупателю ничего не объяснишь

Общаться с клиентом напрямую не получится — вся коммуникация в основном через техподдержку площадки. И площадки активно охраняют это право. В частности «Вайлдберриз» штрафует продавцов на 25 000 рублей за попытку перейти в мессенджер или другой сайт. С одной стороны, это защита от мошенников. С другой — узнаваемый бренд построить таким образом сложно: нельзя получить почту клиента, предложить персональную скидку или сказать, что вазу разбили не мы, а сотрудник склада с вазофобией.

Впрочем, узнаваемый бренд нужен далеко не всем. Кажется, львиная доля продавцов работает по модели «купи дешевле, продай дороже». Но и для них есть плохие новости.

3. Опт умирает, но не китайский

В декабре 2023 года «Ягодки» начали сотрудничать с китайскими селлерами, годом ранее то же самое сделал «Озон». В результате сегодня каждый пятый продавец на «Озоне» из братской Поднебесной. Это, безусловно, стало плохой новостью для тех, кто работал по модели «купи в Китае подешевле, продай в России подороже».

Допустим, раньше:

Российский селлер заказывал у китайской фабрики 1000 купальников к летнему сезону по 200 рублей штука

Делал наценку с учетом прибыли и комиссий и продавал их, скажем, по 1000 рублей

Теперь:

Сама китайская фабрика привозит 10 000 купальников

Продает их на маркетплейсе по 500 рублей (тоже с учетом всех комиссий)

Все довольны, кроме отечественного перекупа.

Страдают и отечественные продавцы, которые производят что-то сами и рассчитывают на опт. Помимо китайских партнеров удар им наносит политика продвижения маркетплейсов: чтобы оказаться в топе выдачи, нужно не только вкладываться в рекламу, но и регулярно проводить те самые распродажи, чтобы по цене обгонять конкурентов.

Из-за такого подхода предпринимательница из Москвы почти лишилась оптовых продаж — не осталось зазора между розничной и оптовой ценой. Она выкрутилась, сделав цены на маркетплейсах выше, чем на своем сайте и теперь именно он стал основным каналом продаж. При этом с маркетплейсов она не ушла — они просто помогают понять потребителю, что на сторонней площадке цены ниже. Такая вот своеобразная реклама.

4. Сложно продавать сложное

На первый взгляд, на маркетплейсах много фильтров для разных товаров. Выбрать пауэрбанк или мобильный телефон с нужными характеристиками — без проблем. Однако фильтры проблематично подстроить под сложные товары. Как ни странно, к таким относятся двери.

Казалось бы, прямоугольник с ручкой. Ну, может, еще со стекляшками где-то в середине. Однако на деле вариаций тысячи: петли такие и сякие, ручки разных цветов и форм, молдинги, разные типы стекла. И нельзя совместить все со всем — конкретное сочетание определяется возможностями производственной линии. Это я говорю из собственного опыта. Мы как-то переделывали сайт для производителя дверей и проверили, сколько вариаций может быть у одной стандартной межкомнатной модели. Сделали конфигуратор, где был 21 пункт настройки. Прогнали все возможные комбинации — получилось 12 800 на одну модель.

Маркетплейс с его ограничениями в принципе не может все это учесть. Да, наверное, таких товаров не особо много. Но они есть и их тоже нужно продавать.

Что-то узкое тоже не всегда можно отыскать на маркетплейсе. На WB очень сложно найти топовый шмот для спортсменов (условный гидрокостюм HUUB).

Что на этом фоне происходит и будет происходить с обычными интернет-магазинами

Их все равно становится меньше. Очевидно, что для большинства продавцов маркетплейсы пока привлекательней, несмотря на все минусы: для старта достаточно около 100 000 рублей — купить товар, запустить первичное продвижение на площадке, оплатить комиссии. Только для создания небольшого интернет-магазина понадобится столько же + средства на закупку и продвижение.

Конечно, если маркетплейсы продолжать вести себя так, как ведут, их монополия пошатнется. Однако даже в этом случае расцвет интернет-магазинов, как в нулевые и в начале десятых, мы вряд ли увидим в ближайшие пару лет. Но, на мой взгляд, неизбежно устаканится формат симбиоза: крупные компании, раскрученные бренды, продавцы с уникальным товаром или оптовики обязательно будут размещаться на маркетплейсах и развивать свои сайты. Сделанные с нуля или собранные в конструкторах, но свои.

Пример из моей практики — сайт для белорусского мясокомбината. Он разрабатывался с упором на оптовых покупателей из Китая, а у этих ребят есть фетиш: у каждой серьезной компании должен быть сайт с отзывами и корпоративной лабудой с фотками сотрудников (требования к вебу у китайцев вообще очень специфичные, надо сказать). А вот пример девушки, которая создает кастомные кабели — из-за небольших масштабов бизнеса и уникальности услуги она начала делать свой сайт, чтобы не проснуться однажды с пустыми картчоками товаров на маркетплейсах.

Выше я уже приводил примеры оптовиков и крупных производителей, которые сохраняют свои сайты и гонят на них трафик с маркетплейсов. Для таких случаев нужно делать всякие «коннекторы» соединяющие разные площадки.

Кроме того, крупные компании сами пытаются делать маркетплейсы. У нас в Беларуси (я из Беларуси, если что) даже «Белпочта» строит свою платформу.

При таком раскладе разработчики сайтов и приложений вряд ли пойдут ко дну. Хотя их явно станет меньше. Однозначно выплывут те, кто уже работает с крупными брендами, которые вряд ли откажутся от преимуществ собственной площадки (прежде всего, от самостоятельного контроля всех процессов).

Есть и другие сценарии:

На постсоветском пространстве появится суперпопулярный и недорогой конструктор интернет-магазинов с очень тонкими настройками и широкими возможностями для кастомизации. Что-то вроде, американского Shopify, который вполне успешно конкурирует с Amazon (да-да, отдельные интернет-магазины, хоть и сделанные на одной платформе, дают жару маркетплейсу). В этом случае большая часть селлеров озаботится созданием своего сайта параллельно с маркетплейсом. При этом разработчики тоже не останутся у обочины: те самые широкие возможности кастомизации включают и умение писать код, и интеграцию с другими сервисами, и прочие штуки, которые вряд ли обычный селлер потянет в одиночку.

Второй вариант — нейросети (куда же без них). Они разовьются настолько, что каждый сможет сделать сайт с любым функционалом. Если он еще и стоить будет недорого, то многие продавцы с маркетплейсов замутят что-то такое (как в былые времена каждый второй делал сайт на narod.ru). Тут предсказывать сложнее, но в тотальную замену разработчиков верится с трудом.

Ну а я в любом случае уже не боюсь маркетплейсов. За почти 20 лет в разработке видел всякое: уже были конструкторы сайтов, зеро-кодинг и прочие инновации, которые должны были убить разработчиков, но не убили.

К тому же клиенты нашей студии регулярно подкидывают новые задачи, чтобы защитить себя от гигантов вроде «Озона» или «Вайлдберриз» или сконнектить с ними сайт. Так что как мне не любить этих монополистов?