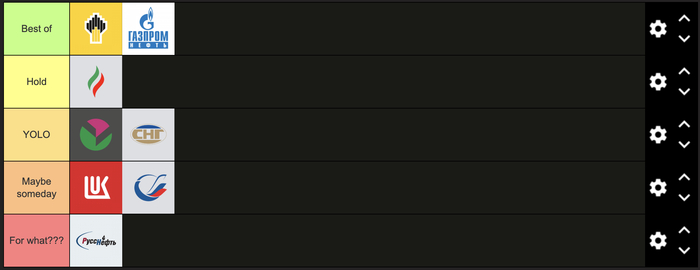

Тир-лист российских нефтяников

На фоне последних событий хотелось приступить к глобальному сравнению российских нефтяников, но в ходе поиска информации вышел на статью на Дзене, которая полностью сочетается с моими мыслями. Для желающих ознакомиться оставляю ссылку. Тут же тезисно пробежимся по компаниям .

Роснефть. Главная российская нефтяная компания под руководством серьёзнейшего политика и бизнесмена Игоря Ивановича Сечина. Единственная российская компания, ради спасения которой Центральный банк включал печатный станок. Компания планирует начать разработку одного из крупнейших в мире месторождений "Восток Ойл" + на фоне маячат перспективы совместных проектов с ExxonMobile после завершения СВО. Как и со Сбером, вероятнее, наступит ядерная зима, чем Роснефть перестанет зарабатывать.

Лукойл. Вторая по размерам российская нефтяная компания. У неё нет ни таких месторождений, как "Восток Ойл", ни своего собственного Игоря Ивановича. Но у компании была другая особенность: она работала по бизнес-модели мировых лидеров нефтегазовой отрасли, участвуя в добычных, перерабатывающих и сбытовых проектах по всему миру. Напомню, что 22 октября 2025 года США ввели санкции, вынудив компанию продать свои зарубежные активы. Ждем, чем закончится эта история.

Газпром нефть. Третья по размерам компания среди российских нефтяников и вторая по размерам среди компаний с государственным участием. В отличие от остальных компаний она разрабатывает шельфовые месторождения, что хорошо в долгосрочной перспективе, так как количество материковых месторождений сокращается по всему миру.

Основной акционер - Газпром, которому вечно нужны средства для реализации государственных проектов. «Газпром нефть» же, напротив, занимается заработком этих средств для родителя. Отсюда хорошие дивиденды.

Выделю и дополню ещё один момент из статьи другого автора: в свободном обращении находится 4,32% акций компании. Мало того, что это меньше, чем у любого другого нефтяника в списке, так это ещё и прямое нарушение требований биржи. Вероятнее всего, в этих 4,32% сидит какой-то серьезный теневой миноритарий, ради которого а) компания сохраняет публичный статус, б) биржа может сделать исключение и не убирать акции из свободного обращения.

Татнефть. Власти Татарстана у нас в стране в почете, поэтому им даже оставили собственную нефтяную компанию, которая регулярно пополняет бюджет региона за счет дивидендов.

Башнефть. Компания принадлежит Роснефти и регулярно платит дивиденды. По состоянию на январь 2026 коэффициент P/E Башнефти составляет 2,3. Для сравнения: срок окупаемости парикмахерской составляет 1,5-2 года, а у нефтяной компании с выручкой больше 1 трлн руб. в год - 2,3 года. Есть над чем подумать.

Сургутнефтегаз. Это вообще не нефтяная компания, а, наверное, главная загадка рынка. Общая балансовая стоимость активов компании - 8 трлн руб., при этом 6 трлн руб. лежат на счетах в виде наличных, а рыночная стоимость компании составляет всего 1 трлн руб. + никто не знает, кто владеет компанией. Возможно, когда-нибудь компания выплатит всю наличку в виде дивидендов, что составит прибыль в размере 600%(!) на акцию. А может, и не выплатит.

Транснефть. Компания является монополистом в области нефтепроводного транспорта России, поэтому ФАС следит за тарифами на нефтепровод не хуже, чем за тарифами телекома. Кроме того, с 2025 по 2030 годы компания будет платить налог на прибыль в размере 40%(!). К сожалению, даже такой мощный менеджмер, как господин Токарев (на минуточку, сослуживец по Дрездену Владимира Владимировича и руководителя "Ростеха" Сергея Чемезова), не смог защитить компанию от налога.

Русснефть. Как говорится, "в семье не без Русснефти". Самая маленькая из публичных нефтяных компаний России. В отличие от остальных, у компании нет собственных НПЗ или АЭС. Весь бизнес состоит из добычи и продажи сырой нефти. Отвратительная дивидендная политика и отношение к миноритариям: по обыкновенным акциям дивидендных выплат нет, но в тоже время по привилегированным, которых нет на бирже, выплаты есть. + по слухам, высокий износ оборудования и выработка месторождений.

Больше постов в тг-канале: t.me/klochcoffee