- В перспективе изменение соотношения работающих и пожилых в РФ может потребовать новой реформы системы пенсионного обеспечения, показывают расчеты Лаборатории исследований базового пенсионного дохода Института экономики РАН, представленные в статье «Старение населения и демографическая нагрузка на российскую пенсионную систему» — она опубликована в «Вестнике ИЭ РАН».

Что подразумевается под словами "новая реформа"? В первую очередь, как отмечается в статье, будет оправдан частичный отказ РФ от страховой пенсионной модели и переход к схеме базового пенсионного дохода как части пенсии, не зависящей от суммы уплаченных страховых взносов.

Перевожу на русский понятие "базовый пенсионный доход" - строго установленная, одинаковая для всех сумма выплат. Не зависимо от стажа, зарплаты и всего остального вклада в процветание родины.

Наивные (или не наивные) учёные полагают, что переход на базовый пенсионный доход может стимулировать работающее население делать больше частных долгосрочных инвестиций, что сможет обеспечить «длинными» деньгами правительственные проекты.

Вот она, вишенка на торте! Так и слышится из некоторых высоких кабинетов: "Граждане, храните свои деньги в Пенсионных фондах а мы их "проинвестируем" куда надо!"

Напомню, что граждане на счастливую жизнь уже копили в СССР - где деньги? Копили во второй половине 90-х, вплоть до 1998-го - где деньги? Копили и в первом десятилетии 2010-х вплоть до обвала доллара - где деньги? Вкладывали в Пенсионные фонды, пока часть из них не была разворована - где деньги?

Нет уж, увольте! Лучше хранить деньги в банках, трёхлитровых. Оно надёжнее.

Да, и ещё же есть повышение пенсионного возраста. Оно, видимо, неизбежно. Вот примерная статистика из той же статьи:

"Если в 2024 году среднегодовая численность мужчин 25–54 лет была равна 30 млн человек, то к 2026 году она снизится на 1,8%, к 2028 году — на 3,3%, к 2030 году — на 4,8%. Среднегодовая численность женщин 30–54 лет, равная в 2024 году 28 млн человек, к 2026, 2028 и 2030 году уменьшится на 1,7%, 3,9% и 6,4% соответственно. В результате даже с учетом роста участия в рабочей силе людей предпенсионного и пенсионного возраста численность занятых к 2026 году относительно 2024 года сократится на 1,8%, к 2028-му — на 2,8%, к 2030 году — на 3,6%".

Вот и наступил первый месяц зимы. На этот раз, и по календарю и за окном. По крайней мере, у нас уже выпал первый снег. Он хотел было растаять, но ударил настоящий морозец. Хочется сидеть дома в тепле, и налив горячего чаю заняться инвестициям.

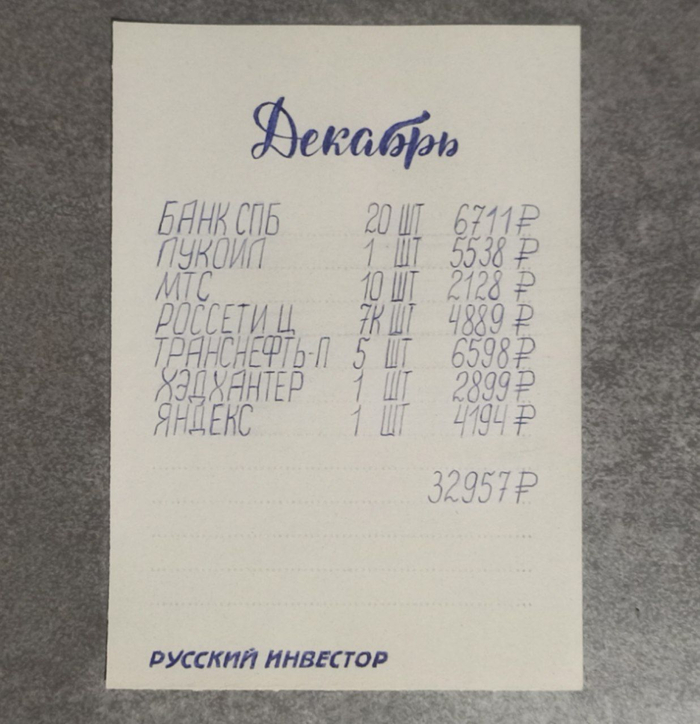

Декабрь 2025 года - 108 сто восьмой месяц (9-й год) моего регулярного ежемесячного инвестирования на российском фондовом рынке. Практически с самого начала своего инвестирования, я веду мой скромный блог и рассказываю о своих мыслях и всем что делаю.

Если вы присоединились к каналу совсем недавно, и видите записки сумасшедшего традиционный месячный отчёт о покупках акций впервые, может также прочесть небольшой рассказ обо мне и, немного более подробно узнать о чём этот канал.

Если попытаться рассказать ещё более коротко, то каждый месяц, я инвестирую в акции российских компаний (преимущественно дивидендных) одинаковую сумму - 33333р (400к в год). Все дивиденды пока реинвестирую для достижения эффекта сложного процента. По плану, к 42 годам я собираюсь достичь дивидендной пенсии (сейчас мне 40, и впереди осталось 2 года).

Пополняю свой индивидуальный инвестиционный счёт на сумму в 33334, на которые приобретаю акции компаний, кажущихся в данный момент оптимальными (с учетом уже имеющиеся в портфеле активов). В этот раз получился этот, довольно небольшой, список:

Банк СПБ 20 шт

Лукойл 1 шт

МТС 10 шт

Россети-Ц 7к шт

Транснефть-п 5 шт

Хэдхантер 1 шт

Яндекс 1 шт

Вновь приобрел акции семи компаний. Выбирать становится все тяжелее, потому что даже такие стабильные гиганты как Лукойл, уже не внушают прежнего доверия. Тем не менее, стараюсь из всех "зол" российских акций, выбрать наименьшие (риски). Исключение, пожалуй, только МТС, который я уже зарекался больше не покупать (тут пан или пропал).

Всего приобретены акции 7 компаний на сумму 32957 рублей, и на этом, инвестиционный план на 2025 год (раздела фондовый рынок) выполнен полностью. Впереди ещё весь декабрь, а я уже все сделал и молодец! Хорошее решение было - покупать акции именно в первых числах месяца. В текущем году ИИС пополнен на 400000 рублей, а всего за 108 месяцев инвестирования, на индивидуальный инвестиционный счёт внесено 3400000 рублей. В моменте, капитализация портфеля составляет 4818706 рублей (прибавил пару сотен тысяч, в сравнении с прошлым месяцем).

В ближайшее время, покажу обновленный состав портфеля. Все дивиденды реинвестированы. С большой долей вероятности, вернусь к инвестициям уже в следующем году.

Благодарю всех за внимание к моему скромному блогу и долгосрочным инвестициям на российском фондовом рынке. Всех обнял! Новый год уже скоро! ❄️

п.с. традиционно попробую ответить на все ваши вопросы касаемо моего инвестирования (и не только), в комментариях к публикации.

Прохладное осеннее сентябрьское утро вновь подсказывает мне, что лето безвозвратно утеряно, и даже если наступит бабье, то совсем не на долго. Впрочем, говорят, что с достаточным капиталом, лето, при желании, можно устроить себе круглый год. Так что, отложим осеннюю хандру и ударимся в формирование капитала. На календаре 1 сентября, а это значит, что пришло время грустно тащиться в школу с цветком инвестировать!

Сентябрь 2025 года - 105 сто пятый месяц (9-й год) моих регулярных ежемесячных инвестиций на российском фондовом рынке. Путь, длинною почти в девять лет пролетел очень быстро, и я с легкой грустью смотрю на тех, кто только его начинает. Это очень интересно и вдохновляюще. Впереди у вас взлеты и падения, радости и разочарования. А для меня это уже вошло в привычку, как почистить зубы, взвеситься, или заварить себе утренний чаёчек. Но всё же, выбор и покупка акций, продолжает быть мне интересной и доставлять некое удовлетворение и радость.

Для тех, кто присоединился к каналу не так давно, и видит мой уже привычный месячный отчёт о покупках впервые, может также прочесть небольшой рассказ обо мне и, собственно, узнать о чём этот канал.

Если ещё более коротко, то ежемесячно я инвестирую в акции российских компаний (преимущественно дивидендных) одинаковую сумму в 33333р (400к в год). Все дивиденды пока реинвестирую для достижения эффекта сложного процента. По плану, к 42 годам я собираюсь достичь дивидендной пенсии (сейчас мне почти 40, осталось чуть более 2 лет).

В очередной раз перевожу средства в размере 33334 рубля, с банковского счета, на ИИС, выбираю и приобретаю акции, кажущихся, на данный момент, оптимальными, компаний (конечно же с оглядкой на имеющийся уже портфель). На этот раз получился следующий список:

Банк СПБ 10 шт

ЛУКОИЛ 1 шт

Россети Центр 3000 шт

Транснефть-п 5 шт

ФосАгро 1 шт

Хэдхантер 2 шт

В этот раз у меня получилось приобрести акции шести компаний. Все, в теории, дадут неплохие дивиденды, а также имеют потенциал в будущем (не является ИИР!). Из шести компаний, четыре почти стабильно приобретал в последнее время, а Россети Центр и Хэдхантер для моего портфеля бумаги абсолютно новые. Кого то из дочек Россетей, я обдумывал приобрести уже довольно давно, за Хэдхантером тоже наблюдаю с момента его появления на Московской бирже. Человек я довольно медлительный и осторожный, по этому "звёзды сошлись" только сейчас. ...и то я сидел и раздумывал сильно дольше обычного над покупкой. Все таки когда пытаешься уменьшить число эмитентов в портфеле и сделать его более сконцентрированным, покупка сразу двух новых эмитента, дело не простое.

Всего приобрел акции 6 компаний на сумму 33255 рублей. На этом, инвестиционный план на 3 квартала 2025 года выполнен полностью. Можно спокойно ехать на море. В текущем году ИИС уже пополнен на 300000 рублей. А всего за 105 месяцев инвестирования, на индивидуальный инвестиционный счёт внесено 3300000 рублей. В моменте, капитализация портфеля составляет 5060452 рубля. В самое ближайшее время, покажу его обновленный состав.

Благодарю за внимание всех, кто интересуется долгосрочным инвестированием, и находит в себе силы заботиться о своем будущем благосостоянии уже сегодня! Уверен, у нас всё получится.

п.с. традиционно, попробую ответить на все возникающие вопросы в комментариях к публикации.

В эту волну постов, как и всегда, традиционно пролезает мысль "С пенсией все равно кинут, надо копить самим, дали б возможность взносы не платить".

И мысль не лишена оснований, но последние лет сто с лишним куда больше было случаев, когда с носом остались копящие себе сами.

Где-то к началу ХХ века появилась возможность копить да разными интересными способами чем просто в сундуке. Открылась биржа, можно стало скупать акции и облигации и держать вклады в коммерческих банках. Только после 1914 это все начало сильно терять в цене - деньги на вкладах обесцениваться, акции и облигации дешеветь. А в 1917 с вводом керенок все окончательно обесценилось, а затем после безвозмездной национализации превратились в дырку от бублика и активы. 2. Во время Гражданской войны на старость особо копить вариантов не было совсем, даже рассматривать не будем. 3. В период НЭПа снова появились возможности, можно стать хоть пайщиком "Рога и копыта". На выходе та же дырка от бублика. А, возможно, еще и поражение в правах. А то и более. 4. С 1930-х остается один легальный инструмент долгосрочного накопления лишних денежных средств: накупить облигаций гос. займа. Выплаты по облигациям только вот оказываются отсрочены. 5. Со временем в СССР появляются и долгсрочные вклады. Можно же диверсифицировать. Кладем часть средств на старость и туда. Конец, как говорится, немного предсказуем. Как и с облигаций, по вкладам нельзя получить не что назад 100% реальной стоимости без прироста капитала, но и вообще что-то кроме смехотворной суммы. Вклады не выдают, замораживают и в конце-концов с них ничего толком получить нельзя. 6. Наконец-то от наследия царизма и Советов избавились, теперь то будет хорошо. Можно снова накупить акций и облигаций... Большинство инвестиционных фондов и акционерных компаний скоро банкротится, даже те, что изначально не были финансовыми пирамидами. А даже самые "надежные" облигации гос. займа добивает дефолт 1998. 7. Хорошо, все понятно с этими, но теперь открылось окно инвестирования заграницу. Там то право собственности уважают. Немного времени и заграничные "добрые люди" без всяких зазрений совести и не встречая никаких запретов от "свободных судов" активы даже совершенно рандомных российских граждан "замораживают" в 2022. Иногда попадает даже тем, кто пользовался заграничными брокерами и вообще жил не здесь. 8. <<Мы сейчас здесь>> (и это еще много чего по мелочам пропущено)

Пенсионный фонд, коей теперь Социальный, меня на самом деле не финансировал и я прекрасно понимаю, что от этой структуры добра не жди. Но, справедливости ради, без таланта провидца накопить на старость самому шансов не сказать чтобы больше.

И не надо думать "это все было раньше и больше такого не будет". А вдруг будет такого еще больше? По крайней мере, в странах Европы и Америки ситуация к такому располагает. У нас всех доля стариков среди населения растет и будет расти дальше. Кто даст гарантию, что не будет в будущем простого и логичного варианта: "отнять" (не обязательно напрямую, вполне возможно, косвенным путем - инфляция, регулирование, якобы временная заморозка и т.д.) у тех кто копил сам чтобы за их счет хоть как-то содержать всех остальных? Или еще чего-нибудь подобное п.1-7 произойдет и потеряют накопления и старые, и молодые. Раз произойти такое может в любой географии при любом строе, то с чего такая убежденность что копить проблем не будет?

Деньги должны работать, а не лежать стопкой под матрасом — это правило известно даже тем, кто никогда не обучался финансовой грамотности. Инфляция постепенно съедает накопления, поэтому, чтобы по-настоящему уберечь свои средства, важно использовать инструменты инвестирования. Правда, перед этим придется разобраться в разновидностях активов, спрогнозировать доходность, оценить риски.

Есть вариант проще и понятнее — Программа долгосрочных сбережений. Разбираемся, что это, как работает и какой доход может получить ее участник.

Что такое ПДС

Программа долгосрочных сбережений (ПДС) — это добровольный финансовый инструмент, который позволит сохранить вложенные средства и увеличить доход на пенсии. От привычных банковских вкладов программу отличает господдержка: человек не только сам участвует в накоплении денег на будущее, но и получает софинансирование от государства.

Программу запустили 1 января 2024 года. Судя по статистике Центробанка, россияне высоко оценили новый инструмент: по состоянию на 31 мая 2025 года количество заключенных договоров по ПДС достигло 5 млн, сумма привлеченных средств — 365 млрд рублей.

Ключевая цель ПДС — позволить россиянам накопить дополнительные средства на пенсию. Однако вложениями можно распорядиться иначе: купить жилье, оплатить обучение детей, использовать в особых жизненных ситуациях.

Кто может участвовать

Накопительно-сберегательный продукт доступен гражданам РФ. Участие в ПДС, например, возможно для наемных сотрудников по трудовому договору, индивидуальных предпринимателей, самозанятых.

На сайте Минфина отмечают, что родители могут заключить договор в пользу ребенка. Распоряжаться счетом самостоятельно он сможет, когда достигнет совершеннолетия.

Как софинансируют вложения

Государство примет участие в формировании накоплений, если гражданин будет вносить не менее 2 000 рублей в год. Максимальный размер софинансирования — 36 000 рублей в год. Причем точная сумма прибавки зависит и от размера взносов, и от ежемесячного официального дохода. Разберем, как это работает, на примере.

Представим, что 30-летний гражданин России Петр решил поучаствовать в Программе долгосрочных сбережений. Он внес на счет 2 000 рублей — значит, может рассчитывать на господдержку. Сколько конкретно он получит, зависит от того, к какой категории он относится, исходя из его заработка. Категорий три.

До 80 000 рублей в месяц. Если официальная зарплата Петра в месяц не превышает 80 000 рублей, то господдержка будет рассчитываться в соотношении 1:1. Таким образом, 2 000 рублей его личных взносов принесут 2 000 рублей софинансирования.

От 80 001 до 150 000 рублей. Если зарплата Петра находится в этом промежутке, то соотношение составит 1:2. То есть за 2 000 рублей личных взносов государство начислит Петру 1 000 рублей.

От 150 001 рубля. Самый низкий коэффициент софинансирования будет у Петра, если его зарплата в месяц 150 001 рубль и больше — 1:4. За 2 000 рублей личных взносов он получит от государства 500 рублей.

Предположим, Петр хочет получить максимум господдержки — 36 000 рублей в год. В зависимости от того, к какой категории он относится, ему придется внести в год:

36 000 рублей, если его ежемесячный доход меньше или равен 80 000 рублей (1:1);

72 000 рублей, если его ежемесячный доход от 80 001 рубля, но меньше или равен 150 000 рублей (1:2);

144 000 рублей, если его ежемесячный доход от 150 001 рубля (1:4).

Важно, что государство будет софинансировать участие Петра в программе в течение 10 лет с момента уплаты первого взноса.

Из чего еще формируется доход

В ПДС можно перевести пенсионные накопления. Это позволит увеличить сумму на счете. Господдержка доступна только за личные взносы — перевод пенсионных накоплений софинансироваться не будет.

Кроме того, на программу распространяется налоговый вычет. За взносы, сделанные в 2024 году, можно вернуть максимально до 52 000–60 000 рублей в зависимости от ставки налога (13% или 15% соответственно). С 2025 года НДФЛ считается по новой прогрессивной шкале, поэтому верхняя граница суммы вычета поднимется до 88 000 рублей.

Налоговый вычет можно вернуть на счет ПДС в качестве личного взноса и получить софинансирование от государства.

Третий источник средств — инвестиционный доход. Операторы программы — негосударственные пенсионные фонды (НПФ). НПФ инвестирует деньги участников Программы в активы с высоким кредитным рейтингом — в том числе государственные облигации и корпоративные ценные бумаги, за счет чего обеспечивает доход от вложений.

Сколько реально заработать

Зависит от решений самого человека: какие взносы он будет делать, в какую категорию софинансирования попадет, станет ли возвращать на счет налоговый вычет. Однако даже при самом незначительном участии со стороны гражданина, сумма получается немаленькой.

Вернемся к Петру. Если предположить, что он зарабатывает 80 000 рублей и меньше в месяц и при этом делает взнос в размере 36 000 рублей в год в течение 15 лет, то его коэффициент софинансирования составит 1:1. Таким образом, первые 10 лет ежегодно на счет Петра будет зачисляться 72 000 рублей. Минимальный срок участия в программе — 15 лет, первые 10 из которых Петр будет получать господдержку. В итоге расчет будет таким.

72 000 x 10 лет = 720 000 рублей

36 000 x 5 оставшиеся лет = 180 000 рублей

Итого: 900 000 рублей, которые Петр сможет потратить на пенсии или раньше.

А теперь представим, что Петр при таком же ежемесячном доходе решил активнее заработать на ПДС: увеличил размер личных взносов до 10 000 рублей в месяц, то есть 120 000 рублей в год, и перевел в программу свои пенсионные накопления, которые, к примеру, составили 200 000 рублей.

240 000 x 10 = 2 400 000 рублей — взносы с софинансированием государства в соотношении 1:1 на протяжении 10 лет

120 000 x 5 = 600 000 рублей — личные взносы в следующие 5 лет

200 000 рублей — пенсионные накопления

Итого: 3 200 000 рублей, которые Петр сможет потратить на пенсии или раньше.

Сложнее всего подсчитать, какой доход принесут Петру вложения, сделанные НПФ. Здесь все зависит от рыночной доходности инструмента, который выбрал фонд.

При этом участники могут рассчитывать на опыт и экспертизу НПФ. Так, в 2024 году доходность по договорам долгосрочных сбережений на примере фонда АО «НПФ ГАЗФОНД пенсионные накопления» составила 15%. Это значит, что инвестирование фонда потенциально способно принести участнику программы дополнительную выгоду.

Вложенные личные средства можно забрать в любое время в размере, который определен договором долгосрочных сбережений. Важно, что НПФ может установить в договоре понижающие коэффициенты в случае досрочного снятия денег, поэтому читать документ нужно внимательно.

Средства пенсионных накоплений, переведенные в Программу, государственное софинансирование, инвестиционный доход забрать в любой момент нельзя. Его можно получить при наступлении одного из двух условий:

прошло 15 лет с начала участия в программе;

участник достиг возраста 55 лет для женщин и 60 лет для мужчин.

При наступлении одного из условий участник ПДС получит деньги не сразу и не одной большой стопкой. Он может рассчитывать на пожизненную ежемесячную выплату либо на периодическую выплату на срок не менее 10 лет.

Единовременная выплата возможна, если денег на счете недостаточно, чтобы начислить пожизненную выплату в размере 10% и более от прожиточного минимума пенсионера в целом по стране.

Всю сумму или ее часть единовременно можно получить в случае особой жизненной ситуации: на оплату дорогостоящего лечения или при потере кормильца. Перечень видов дорогостоящего лечения утвержден распоряжением Правительства от 29.11.2023 № 3392-р.

Как стать участником ПДС

Для начала нужно выбрать оператора для вашего счета (НПФ), а затем оформить договор, условия которого могут отличаться в зависимости от конкретного фонда.

Удобно и выгодно зайти в программу поможет партнер Газпромбанка — АО «НПФ ГАЗФОНД пенсионные накопления». Фонд не устанавливает график платежей — участник ПДС вносит средства, когда ему удобно, что дает необходимую свободу действий.

Для заключения договора понадобятся только паспорт и данные СНИЛС. Сам договор можно оформить одним из трех способов:

онлайн;

в офисе банка;

заказать обратный звонок, обсудить детали с консультантом, а затем составить договор в офисе.

Участнику программы не нужно беспокоиться о своих средствах — с АО «НПФ ГАЗФОНД пенсионные накопления» они в полной безопасности. Сбережения в размере до 2 800 000 рублей застрахованы государственным Агентством по страхованию вкладов. Кроме того, все накопления не делятся при разводе и не подлежат изъятию.

Особенно выгодно вступить в Программу этим летом. Все, кто откроют и пополнят счет ПДС в Газпромбанке до 30 сентября на сумму от 30 000 рублей, смогут принять участие в розыгрыше.

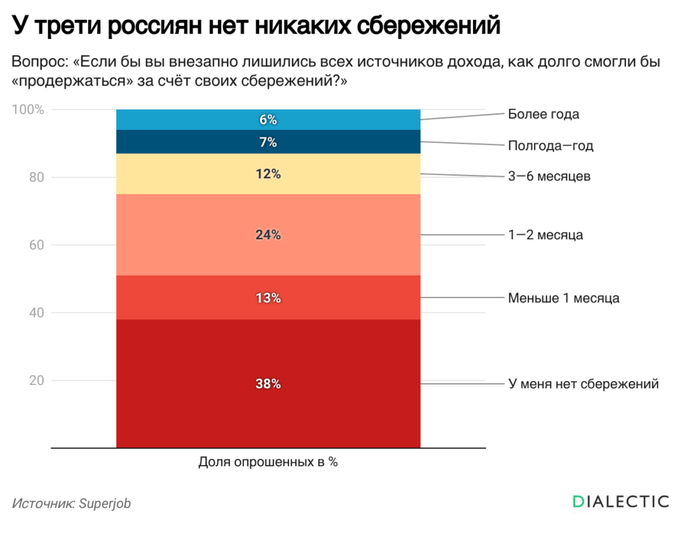

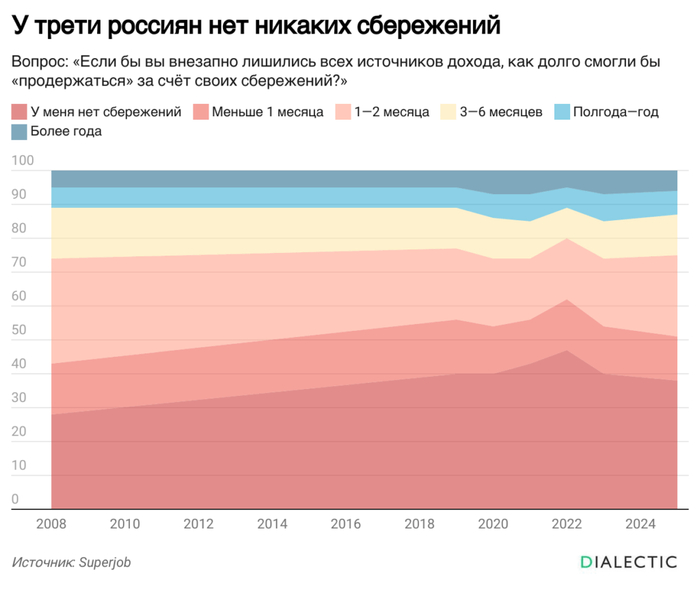

Россияне стали внимательнее относиться к своим финансам, но долгосрочная финансовая устойчивость граждан остается под вопросом. В среднем россиянам хватит накоплений на 4 месяца без работы, при этом у 38% респондентов сбережения отсутствуют вовсе, следует из исследования Superjob.

Инфографика: Диалектик

Лишь у 6% россиян накоплений хватит больше чем на год, у 7% — на 6–12 месяцев, а у 12% — на 3–6 месяцев. Каждый четвертый опрошенный сможет прожить на своих сбережениях всего 1–2 месяца, а 13% и вовсе останутся без средств к существованию уже через месяц после потери дохода.

Почти половина россиян (49%) оценивают свою финансовую грамотность как среднюю, 26% считают ее высокой, а 11% — низкой. Мужчины чаще женщин контролируют бюджет и уверены в своей финансовой грамотности. Респонденты в возрасте 35–45 лет чаще других планируют расходы, но реже имеют сбережения. Россияне с доходом от 100 тысяч рублей в месяц более склонны к ведению бюджета, долгосрочному планированию и накоплениям.

Изменилась и долгосрочная динамика сбережений. В 2008 году только 28% россиян утверждали, что у них нет накоплений, а средний срок, который можно было прожить без зарплаты, составлял 3,3 месяца. Сейчас эта цифра увеличилась до 4,1 месяца.

Время от времени, когда заходит вопрос о суммах сбережений и инвестиций, многие, ошибочно, оценивают показатели в абсолютных цифрах. На самом деле, абсолютно не важно сколько вы инвестируете - десять тысяч, сто, или даже миллион в месяц.

Гораздо важнее норма ваших сбережений, то есть та доля от доходов, которую вы сберегаете (сохраняете, инвестируете). На языке формул это выглядит так:

Почему норма сбережений гораздо важнее, чем то, сколько вы откладываете в натуральном выражении? Да просто потому, что все мы очень разные, у нас разный образ жизни, мысли и потребности. Кому-то для финансовой независимости хватит 50000 рублей в месяц, а кому-то не хватит и пол миллиона. Так, какой смысл мерять нормальность в натуральном выражении!?

Разберем на конкретном примере. Недавно я забрел на канал коллеги-инвестора, он инвестирует по 250 рублей в день, или получается ~7500 рублей в месяц. Абсолютно абстрагируясь от суммы сбережений, я задал вопрос, какой процент от доходов, составляет эта сумма. Оказалось, что всего 5%. Это очень мало, ответил я. Ведь при таком раскладе, нужно работать целых 20 лет, чтобы заработать всего на один год отдыха.

Идеальным, для стремящимся к ранней пенсии будет норма сбережений 50% и выше. При норме сбережений 50%, за год работы, вы сберегаете себе год безделья. И это очень круто. Эталонные 30 годовых расходов, которые рекомендуют сберечь для ранней пенсии и выхода на так называемый FIRE - вы заработаете за 30 лет.

А можно быстрее? Можно! При норме сбережений 95%, за год работы вы сберегаете 19 лет отдыха. Но разумно ли это? Большой вопрос. Если при этом закрыты все ваши базовые потребности, вы не отказываете себе в необходимом, не страдаете и в целом просто идете к своей заветной мечте, то может и разумно.

Но для большинства обычных людей, этот вариант все равно не подойдет, поскольку невозможно зарабатывать условные 50-100 тысяч рублей, и жить на 2,5-5 из них. В то же время зарабатывая миллион, и жить из них на 50000 рублей, тоже выглядит не совсем разумно. Как и всегда, нужен баланс, и так называемая золотая середина. А что это будет, именно середина 50/50, принцип Парето 20/80, или золотое сечение Фибоначчи 61,8/38,2 - решать вам.

По моему скромному мнению, если вы откладываете 10% своего дохода - вы молодец и на правильном пути, но он займет очень много времени. Если вы умудряетесь сохранять 20, 30% и более доходов, вы имеете отличные шансы прийти к финансовой независимости ещё при своей жизни. 50% и более - вы идете к FIRE очень уверенно! Всё что выше - лишь ускоряет итак довольно быстрый процесс неминуемого успеха. Норма сбережения в 90% и выше, уже напоминает некий экстрим и нездоровый фанатизм. Впрочем, у всех свои мысли, идеи и цели в жизни. Тут главное, чтобы не было неоправданных ожиданий, а ваши цели соответствовали возрасту, сроку выхода на пенсию и норме сбережений.

Один день на FIRE (демоверсия ранней пенсии выходного дня)

Встал сутра, умылся, сделал зарядку, кофе, поработал за ноутбуком. Как раз подоспела бабушка, привозящая свойское молоко, другую молочку, и некоторые овощи по сезону, (иногда мясо). Дожидаюсь, пока очередь из других бабушек рассосется, покупаю необходимое на неделю (7 литров молока 490 рублей).

Иду на ярмарку выходного дня, чтобы купить мяса, рыбы, овощей и фруктов. Не всё здесь конечно сильно дешевле, а некоторое даже и дороже, поэтому, делаем покупки с умом. В этот раз купил 3 скумбрии, и половину свежеразмороженной форели (хитропродаваны называют охлажденной). Скумбрия по 550р/кг, форель 1500 р/кг. Всего на 2840 рублей, но этого хватит почти на пару недель, так что не так страшно. Зато скумбрия и форель, с лихвой закроют потребность в витамине D.

Далее, делаю кое какие дела за ноутбуком, обрабатываю рыбу, и едем поздравить матушку с днем рождения. Пообщались с семьей, друзьями родителей, пропололи клубнику, и сытые веселые и довольные отправились домой.

Быстренько прыгаю за ноут, смотрю, все ли в порядке, пью чаечек и принимаю решение, несмотря на надвигающийся дождь, ехать на тренировку, на лучшую в городе уличную спортплощадку. По пути попадаю под дождь, пережидаю его и просто катаюсь еще несколько часов по сырому городу. Дышится отменно.

Самое забавное, что если простому раннему пенсионеру хорошо питаться, заниматься физкультурой и спортом, ездить по интересным местам, встречаться с друзьями и близкими, а еще, мало-мальски, управлять своим капиталом, то когда вообще скучать? Где найти на это время, когда ты все время занят! Просто ты занят собой, и тем чем тебе нужно и хочется, а не банально, выживанием. 😉