Я уже семь лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд". Возможно, вы натыкались на мои публикации ранее.

Продолжаю держать в курсе о том, как идёт эксперимент с попыткой добиться европейского уровня пенсии, используя нетрадиционные для российского общества инструменты - ценные бумаги (акции, облигации) не в казиношном их исполнении, а инвестируя долгосрочно и по науке.

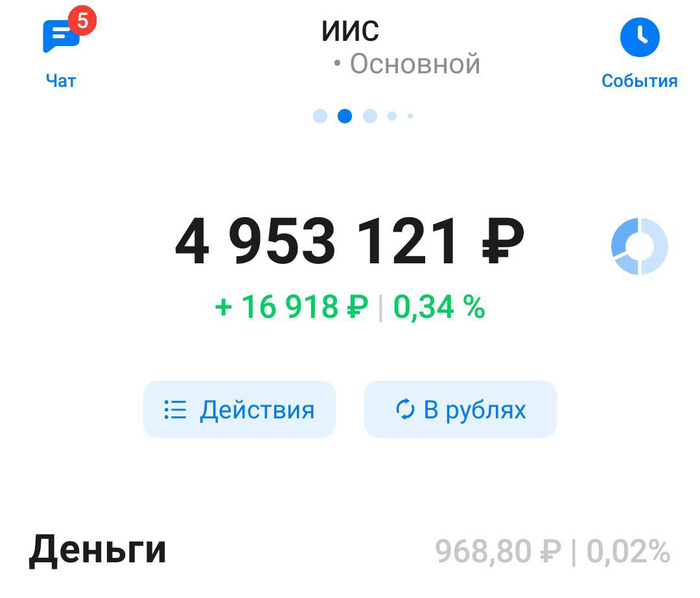

Для ЛЛ: доходность за последние 12 мес. +6%. Очевидно, на вкладе я бы заработал намного больше.

Я нигде не зарегистрирован, мне не нужно привлекать иных лиц, я на этом ничего не зарабатываю, а просто управляю семейными сбережениями,. Так что я могу себе позволить называть его как мне захочется. Поначалу я придумал под каждую букву этой аббревиатуры своё слово, и полное название имело даже какой-то смысл. Но сейчас я уже сам забыл, как эта аббревиатура расшифровывается.

Начну с объяснения, что это вообще такое. На протяжении всей своей взрослой жизни мы с женой тратили меньше денег, чем зарабатывали. Сначала была ипотека, и было стремление погасить её как можно скорее. А потом привычка откладывать часть дохода осталась. Доходы прирастали - расходы тоже, но не так сильно. Из этой дельты формировались сбережения. Когда-то наступил момент, когда на вкладах стало тесно, а для недвижимости сумма была маленькой. В 2018 году было принято решение часть своих накоплений инвестировать на рынке ценных бумаг. Тогда же сформировалась и долгосрочная цель - накопить на "пенсию" - а точнее, такую сумму, которая закрывала бы пассивным доходом все наши расходы.

Так что следует отметить два момента:

Всё что вы увидите в этой публикации - это результат кропотливых накоплений, начиная аж с 2011-2012 гг.

Современная структура сформировалась в 2018 году, и учёт множества метрик ведётся оттуда, ибо статистику подробную начал собирать именно тогда.

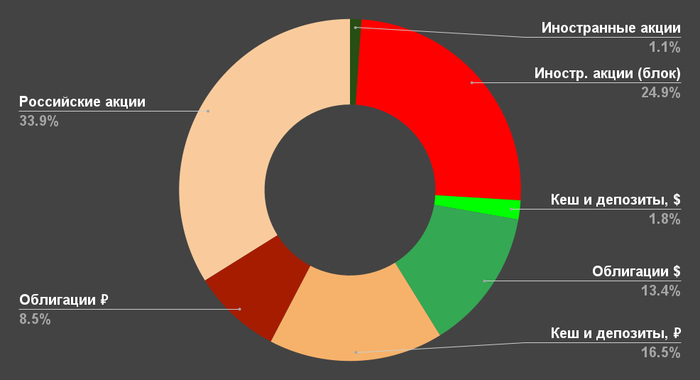

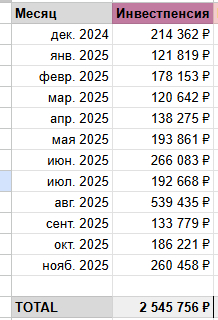

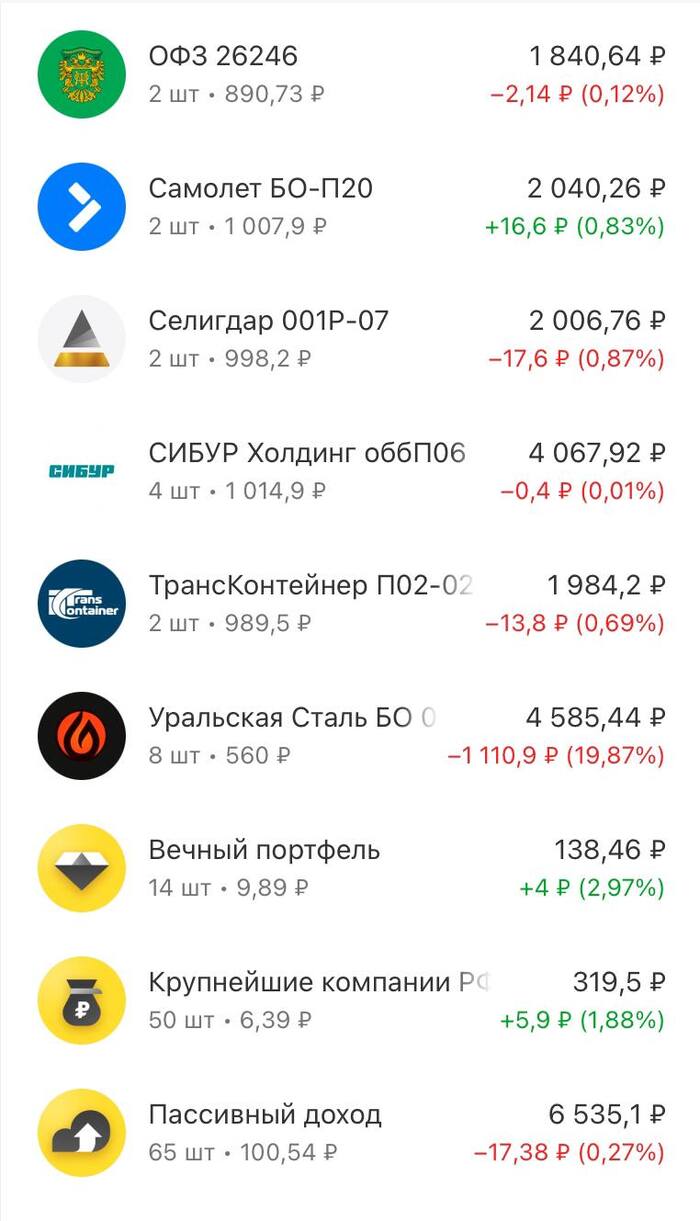

Состав ФАК-Ю-МАНИ по состоянию на дек.2025:

Результаты года по отдельным категориям будут дальше. Совокупные итоги - в самом конце.

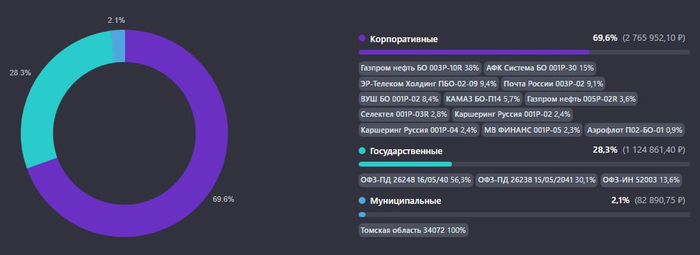

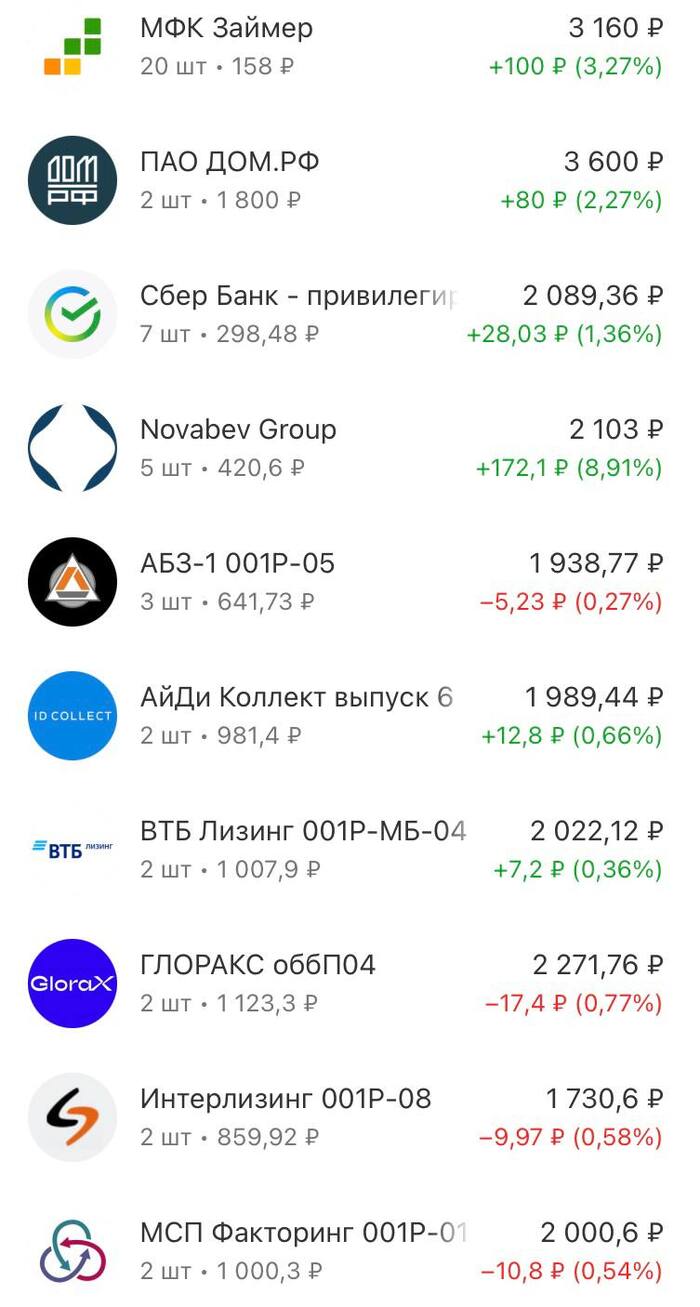

1). Облигации в рублях

▪️ Фин. результат за 2025: +23%. Результаты отдельных категорий: Корп. (флоатер) +18,2%, Ликвидность +20%, ОФЗ +23,2%, Корп. (фикс. купон) +25,8%, Биржевой ПИФ +27,8%.

Прекрасный результат управляющих биржевого ПИФ от одной маленькой и малоизвестной компании (рекламировать не стану). Результат чуть лучше моих собственных потуг. Есть над чем задуматься.

Низкая доходность флоатеров (облигации с переменным купоном, завязаны на ставку ЦБ) связана с тем, что покупать я их начал только в конце года, когда ставка уже существенно снизилась, и выбираются туда преимущественно надежные эмитенты с низкой доходностью. Они выполняют в моем портфеле защитную роль, идеи заработать на них больше, чем на обычных облигациях - нет.

Если бы я гнался за лучшим показателем доходности, то без учета флоатеров результат был бы на пару процентов выше, т.е. 25% или на ~6% годовых лучше средней ставки по вкладам. В этом и есть суть портфеля - быть на несколько процентов лучше вклада.

▪️ Фин. результат за всё время: 16,7% годовых. Портфель существует с октября 2018, и в разное время имел совершенно разный состав и выполнял разные функции. Результат существенно лучше среднегодовой инфляции.

За все эти годы я не поймал ни одного дефолта по облигациям. Но есть парочка интригующих компаний, кредитором которых я сейчас являюсь, и им нужно будет погасить свои долги в 2026 году. Но суммы там гомеопатические - в М.Видео всего 2%, в Делимобиле 5%.

Обожаю Томскую область - эти щедрые парни из правительства региона умудрились выпустить облигации с купоном 26% годовых!! Это рекордный купон в моем портфеле за все время существования, их я долго не забуду. Жаль, что выпуск амортизируемый, т.е. будет погашаться по частям начиная уже с этого года. В любом случае, спасибо вам, томичи. Благодаря вам, я становлюсь богаче чуть быстрее обычного. Надеюсь, вам удалось что-то хорошее сделать в городе на кредит под такую ставку.

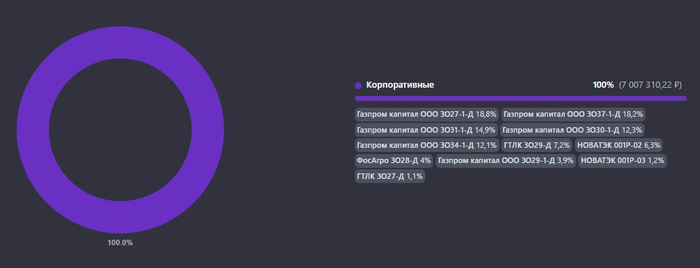

2). Облигации в валюте

▪️ Фин. результат за 2025 в рублях: -19%. Но в долларах: +15%. С одной стороны, в $$ это прекрасная доходность. Зарабатывать по 15% в год на облигациях надежных компаний (хоть и на развивающемся рынке) - мечта любого мирового управляющего. С другой стороны, вижу убыток в ₽ - и мне плакать хочется. Понимаю, что в начале года валюта была на пике цены, но сильно легче от этого не становится.

▪️ Фин. результат за всё время: 5,7% годовых в рублях. Но 10,2% годовых в $$. В рублях на доходность смотреть страшно, инфляцию она не перекрывает. В любом случае, +5,7% это не -19%, плохой результат 2025 года не свёл все доходы предыдущих годов в ноль. А в валюте покупки всё соответствует ожиданиям.

В целом, отношусь к данной части как к защитной - в случае если рубль ослабнет, здесь будет шикарный результат. Допустим, через год курс будет 95-96 рублей за доллар. Может быть такое? Вполне. С учетом купонов, это даст доходность +30% в рублях.

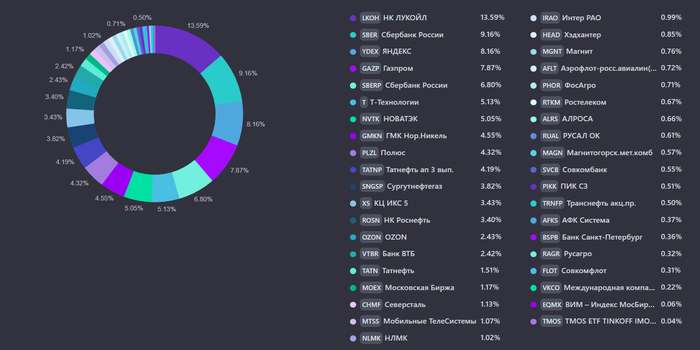

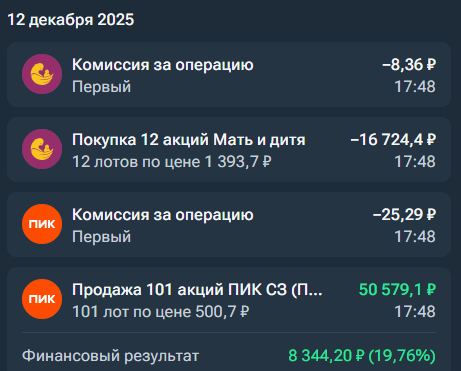

3). Российские акции

Топ-5 по весу: Сбер 16%, Лукойл ~14%, Газпром 8%, Яндекс 8%, Татнефть 5,8%. А всего сейчас 35 компаний.

▪️ Фин. результат за 2025: +1%. На четвертый год СВО при рекордно высокой и рекордно долгой ставке, обложенные всеми международными санкциями — российские компании из индекса Мосбиржи продолжают держаться и зарабатывать прибыль. Уверен, что 2026 год будет лучшим годом. Но результат, конечно же, говно.

▪️ Фин. результат за всё время: 7,3% годовых. Отсчет ведётся с 2018 года. На уровне многолетней инфляции (в 2018-2020 она была низкой, сейчас высокая, а в среднем примерно 7%). Сейчас время, когда каждый проходящий мимо незадачливого российского акционера — вытирает об него ноги. Но так будет не всегда.

▪️ Портфель обгоняет Индекс Мосбиржи (MCFTRR) на 3,5%. А если брать БПИФ на индекс Мосбиржи от Сбера, то обгон составляет 3,7%. Награда за отход от каноничного индекса в сторону разумных мелких правок составляет на данный момент +593 тысячи рублей. Пока немного, но сумма растёт.

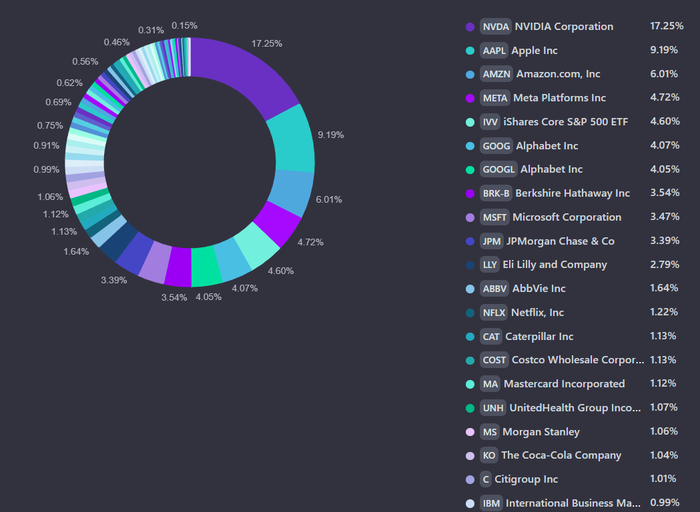

4). Иностранные акции

Почти вся эта кучка - заморожена Еврокомиссией в Брюсселе. Я неподсанкционное лицо, но там никто не разбирался. Просто забанили всех по красному паспорту - в лучших традициях 1940-х годов, но тогда они ещё и черепа измеряли для надёжности. Незамороженная часть здесь - это 4,6% в iShares Core S&P 500 ETF. Они хранятся и доступны для операций и вывода средств под американской юрисдикцией. Американцы этой фигней не страдают, и граждан РФ до сих пор не ограничивают. Затруднены переводы SWIFT, но это опять же всё активная деятельность по ограничениям от европейских структур. Естественно, я не готов туда вкладывать новые деньги. Это куплено до 2022, там и остается.

Кстати, в рублях активы стали стоить меньше, чем в прошлом году. И это несмотря на то, что американский рынок сейчас на историческом максимуме. Это связано с сильнейшим укреплением рубля.

▪️ Фин. результат акций США за 2025: +19% в $$ (но -17%, если считать в рублях). В интересное время живём! Рынок РФ дал символический +1%, и русские инвесторы хоронят его, потому что он даже от инфляции не спасает. В то же время, рынок акций США дал +19%, и это считается прекрасным годом, с очень хорошей доходностью, которая обогатила американцев. Но приводя всё к единому знаменателю, мы видим парадоксальный результат: рынок российских акций в долларах намного лучше американского в 2025 году! +1% против -17%, если в рублях. Уникальная ситуация.

▪️ Фин. результат акций США за всё время: 15% годовых в $$ (или 18% годовых в рублях). Большинство акций на внебиржевых торгах с дисконтом уже торгуются по цене покупки или выше. Яркий пример — NVIDIA, средняя цена покупки около $13 (900₽ на момент покупки), а торгуются они с меткой "заблокировано" на внебирже по 5200₽ ($66 по текущему курсу). И таких примеров много.

Надеюсь на обмен акций, который начал сейчас активно обсуждаться. По состоянию на 01.01.2022 одна акция NVDA была равна 7 акций SBER. А сейчас одна акция NVDA = 49 акций SBER. Одна акция MSFT была равна 42 акциям ROSN. А сейчас одна акция MSFT = 94 акций ROSN. Обмен по такому курсу позволит не только сохранить лицо, но и выйти победителем из ситуации с блокировкой.

5). Вклады и валютный кеш

Вклады существенно улучшили результат (точно не считал, по ощущениям средняя ставка по 2025 году была около 19%, но это до налога), а подматрасный emergency fund весь год тянул назад.

Общий результат

Если взвешивать все доходности, исключив заблокированные активы, то совокупная доходность за последние 12 мес. составляет +5,9%.

Стоит признать, что весь 2025 год я мочился против ветра, и если бы я просто открывал вклады, а не инвестировал - я стал бы сильно богаче. И к январю 2026 достиг бы уже своей цели - стать финансово независимым. Но это на базе расчета по правилу 4%.

А если смотреть как обыватели на это смотрят - опираясь на денежный поток - я уже финансово независим. Потому что за последние 12 месяцев "инвестпенсия" (дивиденды, купоны, проценты по вкладам - чистыми после налога) в среднем составила 212 тыс. ₽, что больше моих базовых расходов (190к/мес).

Доходность за весь период с 2018 года без учета заблокированных ИЦБ составляет 10% годовых. А если учитывать ИЦБ, то 13% годовых (в рублях).

Что тут скажешь. Акции в дерьме, валюта в дерьме - две огромные части моего портфеля. Ну да ладно. Возврат к среднему неизбежен. Как бы потом не пришлось жалеть, что не пользовался возможностями в такое время на все 100%.

Вот такие грустные итоги года. Но обещал публиковать итоги при любом раскладе, даже если всё не очень радужно.

Пишу о своих личных финансах вот уже 7-й год в своем скромном блоге и здесь, на Пикабу. Подписывайтесь, если тема интересна.