Система мобильных переводов по номеру телефона в Казахстане продолжает расти — к ней подключился девятый банк. Теперь и клиенты Home Credit Bank могут отправлять деньги в другие банки, зная только номер телефона получателя. Для этого не нужен номер карты или IBAN, пишет digitalbusiness.kz

Мобильные переводы и лимиты

Сервис работает через приложение Home.kz и позволяет делать переводы между клиентами разных банков, при этом деньги зачисляются мгновенно. Лимиты установлены следующие:

До 500 000 тенге — максимум за один перевод;

До 1 000 000 тенге в сутки;

До 4 000 000 тенге в месяц.

Разработка принадлежит Национальному банку Казахстана и Национальной платежной корпорации.

Кто уже участвует в системе?

Теперь в списке 9 банков: Home Credit Bank, Halyk Bank, Банк ЦентрКредит, Freedom Bank, Банк RBK, Altyn Bank, Bereke Bank, ForteBank и Nurbank.

Проще говоря: если у вас есть карта одного из этих банков — вы можете отправлять и получать деньги по номеру телефона, независимо от того, в каком именно банке у собеседника открыт счет.

Виртуальные кредитные карты перестали быть нишевым продуктом. Сегодня это удобный инструмент для безопасных онлайн-покупок, подписок и даже срочных переводов. Они создаются за считанные минуты, не требуют похода в банк, а главное — позволяют управлять лимитом удалённо и без лишних проверок. Их выбирают те, кто ценит скорость, защиту данных и полный контроль над финансами.

Виртуальные кредитные карты | Управление лимитом через смартфон | Быстро и просто | Banki Lab

Если вы до сих пор использовали одну и ту же банковскую карту для всех покупок в интернете — пришло время задуматься о смене тактики. Виртуальные кредитные карты — это не просто тренд. Это новый уровень безопасности и гибкости. Хотите знать, где оформить такую карту без отказа, как получить её онлайн и сразу начать использовать? Тогда читайте нашу статью — мы собрали только самые актуальные предложения 2025 года.

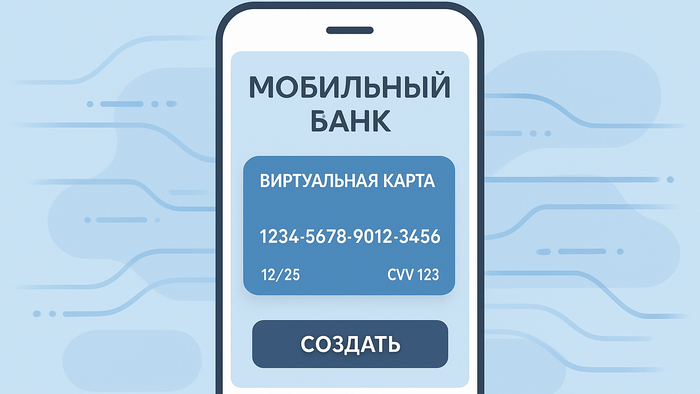

📌 Что такое виртуальная кредитная карта?

Виртуальная кредитная карта — это цифровой инструмент, который позволяет оплачивать покупки онлайн без использования пластиковой карты. Она существует в виде данных в мобильном приложении банка или платежного сервиса и может быть создана за считанные минуты.

Такая карта подходит не только для интернет-магазинов, но и для подписок, мгновенных переводов, а также временного скрытия реальных реквизитов вашей основной кредитной карты.

🔍 Основные особенности:

✅ Имеет номер, CVV-код и срок действия.

✅ Работает через мобильное приложение.

✅ Может быть одноразовой или постоянной.

✅ Поддерживает льготный период и кэшбэк.

✅ Интегрируется с Apple Pay, Google Pay, Samsung Pay и Mir Pay.

💡 Факты и цифры:

По данным независимых исследований, использование виртуальной карты снижает риск мошеннических операций до 60%.

Более 85% пользователей, которые попробовали виртуальную карту хотя бы один раз, продолжают использовать её регулярно.

Многие банки позволяют создать до 5–10 виртуальных карт на один счёт — каждую с уникальными данными.

🧩 Как получить и использовать виртуальную кредитную карту?

Выберите банк или сервис, предлагающий кредитную карту с виртуальной версией.

Заполните заявку онлайн и дождитесь решения.

Активируйте карту в мобильном приложении.

Создайте виртуальный вариант с нужным лимитом.

Используйте карту для покупок, подписок или переводов.

При необходимости удалите карту после транзакции — чтобы защитить данные.

⚖️ Чем отличается виртуальная карта от обычной?

Обычная карта требует времени на доставку, имеет фиксированные реквизиты и меньше возможностей контроля. Виртуальная же создаётся мгновенно, позволяет менять реквизиты, предлагает больше защиты и полный доступ через приложение. Это делает её идеальным выбором для тех, кто хочет платить онлайн безопасно и быстро.

Всё больше виртуальных карт становятся нашей неотъемлемой частью цифровой жизни, позволяя всем пользователям управлять финансами быстро, безопасно и без лишних усилий.

📊 ТОП-15: Виртуальные кредитные карты с максимальным лимитом без отказа в 2025 году

Если вы ещё не определились с выбором — предлагаем ознакомиться с подборкой актуальных предложений, где доступны самые высокие лимиты. Мы собрали лучшие варианты от банков, которые предлагают выгодные условия по виртуальной выдаче — с моментальным решением, минимальными требованиями и возможностью оформления онлайн.

Все перечисленные продукты подходят тем, кто хочет получить кредитку без справок, лишних проверок и бюрократии. Заявка подаётся за считанные минуты, а ответ от банка приходит практически сразу. Главное — выбрать то предложение, которое лучше всего соответствует вашим финансовым целям и образу жизни.

1. Кредитная карта 120 дней на максимум — Банк Уралсиб

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽ навсегда без условий.

Льготный период (без процентов): 120 дней.

Снятие наличных: без комиссии в любых банкоматах.

Кэшбэк: до 30% у партнёров.

Кредитный лимит (максимальный): 5 000 000 рублей.

Доставка: бесплатно.

Среди множества предложений на рынке банковских продуктов выделяются те, что предлагают интересные решения виртуальных карточек с крупными лимитами. Одна из популярных кредитных карт сочетает в себе выгодные условия, понятные тарифы и удобство использования — всё это доступно без скрытых платежей и лишней бюрократии.

Оформление занимает минимум времени, а льготный период может достигать 120 дней. Получить карту можно всего по одному документу — паспорту. Пользователей также приятно удивляет отсутствие комиссии за снятие наличных в любом банкомате (для этого используют не пластик, а мобильное приложение).

Это делает продукт отличным вариантом для тех, кто ценит финансовую свободу, мобильность и простоту управления средствами в цифровом формате.

Кэшбэк (баллами): до 10% в категории «продуктовые магазины».

Рассрочка: до 300 дней без процентов и комиссий.

Доставка: бесплатно.

Если вы регулярно делаете покупки в супермаркетах, обратите внимание на предложение с кэшбэком до 10% за каждую такую операцию. Это удобный способ получать больше от повседневных трат — без скрытых платежей и сложных условий.

Кроме того, если речь идёт о полностью цифровой кредитной карте с бесплатным обслуживанием и мгновенным одобрением, то данным продуктом можно управлять онлайн в ЛК и так же оплачивать покупки.

Она подходит как для онлайн-покупок, так и для обычных расходов в офлайн-магазинах. Такая карта станет надёжным инструментом управления бюджетом и позволит эффективно использовать все возможности по кредитным продуктам даже при минимальных требованиях к пользователю.

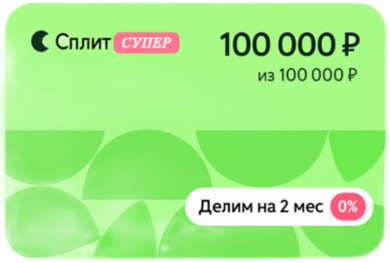

Для тех, кто ценит гибкость и контроль в финансах, карта «Супер Сплит» от ОФС Яндекса — это удобный цифровой инструмент, сочетающий функции кредитной и дебетовой карты. Вы можете делить оплату на части без переплат, управлять всем через приложение и сразу же начать использовать карту — онлайн или в оффлайн-магазинах.

Особенно выгодно — использовать карту для первых покупок до 30 000 ₽: в период акции (с 1 июня по 31 августа) вы платите равными частями без дополнительных процентов. Главное — выбрать удобный срок и не пропустить платежи.

Карта идеально подходит как альтернатива классическим кредиткам, особенно если вы предпочитаете всё делать через телефон и хотите больше свободы в управлении бюджетом.

Обслуживание карты: бесплатно (навсегда и без условий).

Льготный период рассрочки: до 24 месяцев.

Кэшбэк: до 10%.

Кредитный лимит (максимальный): 500 000 рублей (на оплату покупок).

Доставка: бесплатно.

Карта «Халва» от Совкомбанка — это универсальный финансовый инструмент, который совмещает возможности дебетовой и кредитной карты. С её помощью можно не только совершать покупки в рассрочку, но и рефинансировать задолженность по другим продуктам — правда, лимит на такую операцию ограничен суммой в 300 000 рублей.

Эта кредитка отлично подойдёт тем, кто ценит гибкость в управлении средствами и хочет получать максимум выгоды от пользования всего одной картой. При грамотном подходе к использованию лимита вы сможете сохранять контроль над бюджетом и избежать лишних переплат.

Обслуживание карты: бесплатно всегда и без условий.

Льготный период: 120 дней без процентов.

Услуга «СМС‑информирование»: бесплатно всегда и без условий.

Доставка: бесплатно.

Этот продукт идеально подходит для молодых пользователей в возрасте от 18 до 23 лет, которые ищут современное решение для управления финансами. Банковская карта предлагает широкий функционал, выгодные бонусы и бесплатное обслуживание основных операций — всё это делает её привлекательной для первого опыта использования своих навыков по карте.

После активации рекомендуется подключить программу лояльности банка — «СберСпасибо». Это даст возможность накапливать баллы при покупках и тратить их у крупных партнёров, которых у банка действительно много. Бонусом идёт и гибкий лимит — его можно увеличивать со временем, что особенно удобно как для повседневных расходов, так и для более серьёзных трат.

Обслуживание карты: бесплатно (на весь срок использования).

Льготный период (без процентов): до 120 дней.

Снятие наличных: без комиссии до 30 000 ₽ / мес.

Кэшбэк: до 7% на покупки (можно сделать до 10%).

Кредитный лимит (максимальный): 500 000 рублей.

Доставка: бесплатно.

Одна цифровая карта может объединить в себе сразу несколько полезных функций — от рассрочки на покупки до начисления кэшбэка. Это делает её универсальным инструментом для управления бюджетом без необходимости носить с собой пластиковую банковскую карту.

Условия предоставляются индивидуально, исходя из профиля пользователя. После подачи заявки система автоматически определяет доступный лимит, длительность льготного периода и другие параметры. Для некоторых клиентов возможны повышенные суммы, дополнительные бонусы и гибкие настройки.

Подобные решения особенно популярны среди тех, кто предъявляет к современным картам самые высокие требования. Такие люди обычно ценят удобство онлайн-управления финансами. Это идеальный выбор для тех, кто хочет больше контроля, выгоды и свободы в расчётах — как в повседневной жизни, так и при крупных покупках.

Такие современные кредитки, примерно как эта, их можно очень выгодно использовать для разных целей: делать регулярные покупки — будь то повседневные товары в супермаркетах или заказы в популярных онлайн-магазинах, таких как Ozon и Wildberries.

Эти продукты идеально подходят тем, кто ищет надёжный инструмент для управления бюджетом и хочет получать максимум пользы от банковского продукта без лишних усилий. Это не просто карта — это полноценный финансовый помощник в цифровом формате.

Обслуживание карты: 0,25% в день от задолженности на карточном счёте.

Льготный период (без процентов): 1094 дня.

Снятие наличных: до 60 000 ₽ без комиссии каждый месяц.

Кэшбэк: до 35% от партнёров.

Кредитный лимит (максимальный): 150 000 рублей.

Даже если доступный лимит кажется не слишком большим, его компенсирует один из самых длительных льготных периодов — до 1094 дней. С такими кредитными продуктами особенно удобно использование на каждодневной основе.

Снятие наличных доступно без комиссии, но важно помнить: на такие операции может быть установлен отдельный месячный лимит. Зато при подаче заявки вы получаете быстрое решение — за считанные минуты. Подобные банковские решения отлично подходят тем, кто ценит прозрачные условия, скорость получения и гибкость в управлении финансами.

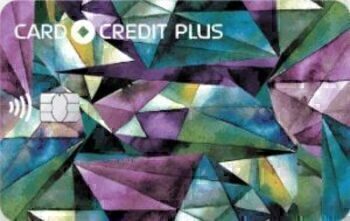

9. Кредитная карта Card Credit Plus — Кредит Европа Банк

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Рассрочка: 0%.

Кэшбэк (баллами): до 7% в разных категориях.

Доставка: бесплатно.

Для тех, кто ценит удобство и выгоду в одной карте, этот продукт станет отличным решением. Она подходит как для повседневных покупок, так и для управления бюджетом с помощью бонусов.

С этой кредиткой можно получать до 5 000 баллов в месяц — 1 балл равен 1 рублю. Средства можно использовать на оплату товаров или направить на погашение задолженности. Программа лояльности работает прозрачно и без скрытых условий.

К тому же, продукт предлагает высокую вероятность одобрения и понятные параметры использования. Это делает его особенно актуальным как цифровой аналог традиционной банковской карты, но с расширенным функционалом и бонусами за активное использование.

Снятие наличных: 0 ₽ в течение 30 дней с даты 🕥 подписания договора.

Кэшбэк (бонусами): 25% за покупки в Мегамаркете.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка: бесплатно.

Вы всегда будете в курсе своих трат — все SMS- и пуш-уведомления о любых операциях по карте предоставляются бесплатно. Удобное мобильное приложение даёт полный контроль над счётом и позволяет управлять им в любое время, без привязки к офису банка.

Банк предлагает продуманный сервис как онлайн, так и в отделениях по всей России. Такие возможности делают продукт особенно интересным для тех, кто ценит скорость оформления и оперативное начало использования кредитного инструмента.

К тому же, интерфейс и функционал поддерживают международные стандарты, что подтверждается наличием интеграции с технологиями credit-сервисов и цифровыми платёжными решениями нового поколения.

Эта карта избавляет от необходимости подбирать категории и сравнивать условия — кэшбэк в размере 3% начисляется на все покупки без исключений. Благодаря этому вы можете сосредоточиться на управлении бюджетом, а не на поиске выгодных бонусов.

На первый взгляд предложение может показаться обычным. Казалось бы, стандартный банковский продукт. Но при ближайшем рассмотрении оно демонстрирует реальную пользу. Прозрачные условия, высокий шанс одобрения и возможность быстро оформлять заявку онлайн делают эту карту отличным выбором для тех, кто ценит простоту и надёжность в финансовых инструментах.

Льготный период (без процентов): от 55 до 365 дней.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка карты: бесплатно.

Карта «Платинум» открывает доступ к расширенным возможностям, особенно при активации подписки Pro. Она усиливает бонусы, улучшает уровень обслуживания и позволяет получать до 10 000 баллов в месяц — в этот момент любая покупка становится ещё выгоднее.

Кроме того, держатель получает повышенные ставки по накоплениям — до 20,17% в рублях и 13% на отдельных счетах (по состоянию на 26.06.2025). Такое предложение идеально подходит тем, кто хочет не только удобно платить, но и эффективно управлять своими средствами в цифровом формате.

Льготный период (без процентов): 120 + 120 дней без %.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 2 000 000 рублей.

Кэшбэк: до 35% у партнёров и до 7% по карте.

Карта «Привилегий» предлагает сразу два льготных периода — по 120 дней на покупки и на снятие наличных или переводы. Отсчёт начинается с первого числа месяца после первой подходящей операции и обновляется автоматически при полном погашении задолженности.

Такая структура делает продукт особенно удобным для тех, кто ценит длительный беспроцентный период и хочет гибко распоряжаться средствами. При этом все параметры можно изучить заранее — на сайте банка доступно подробное описание и условие для получения карты. Кроме это, там есть удобный функционал расчета и онлайн-заявки, что упрощает подачу и ускоряет получение карты.

Обслуживание карты: 0 ₽ со второго месяца использования.

Льготный период (без процентов): до 56 дней.

Снятие наличных: без комиссии до 56 дней.

Кредитный лимит (максимальный): 700 000 рублей.

Кэшбэк: до 15% за покупки в любимой категории.

Этой картой удобно оплачивать покупки как в офлайн-магазинах, так и в интернете. Пользователи получают до 5 000 баллов в месяц — 1 балл равен 1 рублю, а тратить их можно на любые нужды: от покупок до частичного погашения задолженности.

Для повышения выгоды доступна функция «Можно больше», которая увеличивает шансы одобрения и размер кэшбэка. Это идеальный выбор для тех, кто хочет получить максимум преимуществ при минимальных усилиях.

Карта подходит и тем, кто предпочитает наличный расчёт, но ценит современный формат управления средствами. Условия простые, подача анкеты онлайн — заполняется заявка, потом нужно выбрать подходящее условие и начать пользоваться продуктом сразу после одобрения.

Кредитную карту «115 дней без %» от Ак Барс Банка могут получить россияне в возрасте от 18 до 62 лет при наличии постоянного дохода и стажа работы не менее трёх месяцев.

Для оформления потребуются паспорт, документ о регистрации и, при необходимости, справка о заработке. Однако во многих случаях второй документ не обязателен — всё зависит от запрашиваемого лимита. Это делает продукт удобным для тех, кто хочет подавать заявку онлайн и минимизировать возможный отказ.

Карта подходит как для повседневных покупок, так и для управления крупными суммами через интернет — с полным контролем и прозрачными условиями.

🎯 На что обращать внимание при выборе виртуальной кредитки

Выбор виртуальной кредитной карты — это не просто клик в приложении. Это важное финансовое решение, которое влияет на ваш комфорт, безопасность и выгоду. Чтобы не ошибиться, стоит обратить внимание на несколько ключевых факторов.

🔍 Основные параметры, которые нужно учитывать:

Лимит — какая максимальная сумма доступна? Можно ли его увеличивать со временем?

Льготный период — сколько дней можно пользоваться средствами без процентов?

Кэшбэк и бонусы — есть ли программа лояльности, и насколько она выгодная?

Стоимость обслуживания — платная или бесплатная карта?

Скорость одобрения — моментально или с задержкой?

💡 Удобный интерфейс — залог успешного использования

Одним из главных преимуществ цифровой карты является её простота в управлении. Всё, от подачи заявки до контроля за тратами, происходит через мобильное приложение. Поэтому важно, чтобы интерфейс был понятный, интуитивно удобный, а функции — легко доступными.

📋 Условия сотрудничества: читайте внимательно

Каждый банк предлагает свои правила. Перед тем как начать получать и использовать карту, внимательно ознакомьтесь с условиями:

Есть ли комиссии за операции?

Как рассчитывается льготный период?

Можно ли менять сроки рассрочки?

Предусмотрено ли повышение лимита?

Какие данные нужны для верификации?

Эти пункты помогут выбрать выгодный продукт и избежать неприятных сюрпризов.

🧩 Срок действия и обновление условий

Некоторые предложения действуют ограниченное время — например, только в течение 6 месяцев или 1 год. Потом условия могут измениться: ставка по процентам станет выше, лимит уменьшится, или бонусы исчезнут.

Поэтому всегда проверяйте, какие параметры действуют сейчас, и что может измениться в будущем. Это особенно важно, если вы планируете держать карту надолго.

📱 Совместимость с цифровыми сервисами

Поскольку речь идёт о виртуальной кредитке, важно, чтобы она поддерживала Apple Pay, Google Pay, Samsung Pay, Mir Pay и другие популярные инструменты оплаты. Это делает использование ещё более простым и технологичным.

Хотя, сегодня с первыми платежными системами у россиян возникают сложности, некоторые мировые ПС подключат соотечественников без проблем.

✅ Главный совет

Не выбирайте карту вслепую. Даже самая красивая реклама не заменит детального изучения условий. Сравнивайте предложения, читайте отзывы и помните: правильная карта — это та, которая сочетает в себе удобный интерфейс, прозрачное условие пользования, и действительно выгодный функционал.

Сегодня каждый пятый россиянин предпочитает не просто использовать кредитные карты, а активно выбирать виртуальные аналоги — из-за их безопасности, скорости выпуска и гибких условий.

📲 Как оформить виртуальную кредитную карту онлайн

Оформление виртуальной кредитной карты — это процесс, который занимает не много времени. Минута на саму заявку и несколько минут на отдельные штрихи. В отличие от пластиковой версии, цифровая карта создаётся мгновенно, без необходимости посещать отделение банка или ждать доставки.

✅ Почему это удобно?

Для современного пользователя, виртуальная карта — не просто средство оплаты, а полноценный цифровой помощник. Она поддерживает льготный период, кэшбэк, интеграцию с Samsung Pay и Mir Pay, а также моментальное управление через мобильное приложение.

Более того, даже те, кто раньше имел только физический носитель, сегодня всё чаще выбирает именно виртуальные решения за их безопасность и скорость.

🧩 Пошаговая инструкция: как получить карту за пару минут

Выберите подходящий продукт Изучите предложения банков или фин.сервисов. Удобнее всего начать с уже знакомых приложений — например, Т-Банк, Альфа-Банк, Яндекс Пэй или Сбер.

Подайте заявку Заполните короткую форму — укажите имя, номер телефона, email и паспортные данные. Никакого сканирования справок — всё происходит онлайн.

Пройдите верификацию Банк проверяет вашу анкету и отправляет решение. Обычно это занимает от 2 до 10 минут.

Создайте виртуальную карту После одобрения активируйте карту в приложении. Вы получите реквизиты: номер, CVV и дату окончания — всё, что нужно для оплаты.

Начните использовать Привяжите карту к любимым сервисам, совершите первую покупку или попросту сохраните её на будущее. Это действительно хороший способ быть готовым к любым финансовым ситуациям.

🎯 Что важно понимать клиентам?

Процесс прост, но требует внимательности. Клиент должен понимать, что виртуальная карта — это не менее надёжный инструмент, чем пластик. Её можно блокировать, менять реквизиты, привязывать к подпискам и удалять после использования — всё ради безопасности и контроля.

А главное — никакого посещение офисов, очередей или лишних документов. Только смартфон, интернет и пара минут времени — и вы уже владелец выгодного и функционального продукта.

Сегодня, в день получения виртуальной кредитной карты, вы можете не только начать делать покупки онлайн, но и получить кэшбэк до 10% — всё за одну активацию в мобильном приложении.

Можно ли получить виртуальную кредитку без отказа?

Современные технологии и конкуренция среди банков позволяют всё чаще говорить о высоком шансе одобрения при оформлении виртуальной кредитной карты. Но действительно ли можно получить карту без отказа — и на что обращают внимание банки?

🚫 Почему могут отказать?

Банки, даже предлагая цифровые решения, всё равно проверяют клиента. Основные причины отказа:

Низкий кредитный рейтинг.

Недостоверные данные.

Наличие открытых просрочек.

Частые заявки на кредиты.

Однако условия становятся мягче, особенно если речь идёт о виртуальной, а не пластиковый карте.

✅ Преимущества виртуальных решений

Главное преимущество виртуальной кредитки является скорость и простота получения. Многие банки упростили процесс верификации, чтобы предлагать доступ к лимиту быстрее и проще.

К тому же, такие карты идеально подходят для тех, кто хочет сравнивать предложения между разными банками и выбирать наиболее выгодное — без необходимости посещать офис или ждать доставки.

📱 Как происходит подача заявки?

Процесс полностью цифровой и занимает минимум времени:

Открываете мобильный банк.

Выбираете продукт и подаёте заявку.

Проходите простую верификацию.

Активируете карту в пару кликов.

Начинаете использовать её сразу.

Всё это возможно благодаря развитию платежной инфраструктуры и внедрению технологий безопасной выдачи средств онлайн.

🎯 Вывод

Полной 100% гарантии на одобрение никто дать не может — но шансы очень высоки, особенно если вы подаёте заявку через проверенный банк и имеете положительную кредитную историю.

А виртуальная карта — это не просто временная замена пластику. Это самостоятельный инструмент с реальным функционалом, который меняет то представление, как мы управляем своими финансами.

По данным за 2025 год, каждый третий житель России уже использует виртуальные платежные инструменты, а спрос на цифровые кредитные карты растёт быстрее, чем на традиционные пластиковые. А зачем? Сейчас даже наличные с банкомата можно снимать с приложением.

FAQ: Самые частые вопросы

Здесь мы собрали вопросы, которые чаще всего интересуют тех, кто планирует открыть кредитную карту, и дали на них понятные ответы.

🔸 Как использовать виртуальную карту безопасно?

Один из самых популярных вопросов — особенно у тех, кто только начинает работать с цифровыми продуктами. Чтобы расплачиваться онлайн без риска, используйте следующие правила:

Создавайте одноразовые карты для непроверенных сайтов.

Отключайте международные операции, если они не нужны.

Устанавливайте лимит на одну транзакцию.

Следите за уведомлениями от банка.

Это поможет защитить ваши деньги и избежать мошеннических списаний.

🔸 Где можно использовать виртуальную кредитную карту в России?

Сегодня большинство сервисов в России принимают цифровые карты. Это включает:

Онлайн-магазины (Ozon, Wildberries, AliExpress).

Сервисы подписок (Яндекс Плюс).

Бронирование отелей и авиабилетов.

Мобильные приложения с привязкой к счёту.

Карта работает так же, как и обычная — только быстрее и удобнее.

🔸 Можно ли расплачиваться виртуальной картой в офлайн-магазинах?

Да, если ваша карта поддерживает интеграцию с мобильным кошельком. Просто добавьте её в Mir Pay или Samsung Pay, и вы сможете оплачивать покупки в любом магазине, где есть NFC-терминал.

🔸 Как получить виртуальную карту без паспорта?

Многие банки позволяют создать карту с минимальными данными — например, только по номеру телефона. Однако полноценный доступ к лимиту возможен только после верификации через Госуслуги или паспорт.

🔸 Что делать, если не прошла оплата?

Причины могут быть разные: от истечения срока действия до блокировки банком. Лучше всего проверить статус карты в приложении или обратиться в поддержку. Также полезно иметь список альтернативных карт на случай отказа.

🔸 Можно ли использовать виртуальную карту для безопасных покупок в интернете?

Да, именно так и стоит её использовать! Виртуальная карта — это безопасный способ оплаты онлайн, особенно если вы создаёте одноразовый номер для непроверенных сайтов. Так вы защищаете свои данные и избегаете риска утечки реквизитов.

🔸 Как понять, какая виртуальная карта мне подходит?

Выбор зависит от ваших целей: хотите кэшбэк, бесплатное обслуживание или возможность повышения лимита? Чтобы найти подходящий продукт, сравните условия разных банков и посмотрите, какие функции позволяют вам удобно управлять средствами.

Также важно, чтобы карта могла представлять интерес как инструмент повседневной оплаты, так и управления бюджетом.

🎯 Заключение: выбирайте смело, платите умнее

Виртуальные кредитные карты уже давно перестали быть нишевым продуктом. Сегодня это моментальный доступ к финансовой свободе, безопасной оплате и управлению бюджетом через сайт или мобильное приложение.

Любая финансовая операция — от подписок до крупных покупок — доступна без необходимости носить с собой пластик. А ещё вы можете создавать одноразовые реквизиты, блокировать карту одним кликом и даже привязывать её как электронный кошелек к любым сервисам.

Главное — подойти к выбору ответственно. Не спешите брать первую попавшуюся карту. Сравните условия, проверьте возможности повышения лимита и посмотрите, как карта взаимодействует с другими продуктами банка — например, с дебетовый картой или накопительным счётом.

С правильной виртуальной картой вы получаете не просто инструмент, а надёжного помощника в мире цифровых финансов. И если вы уже дочитали до конца — значит, готовы сделать осознанный шаг в сторону удобства и контроля.

Вам может быть полезно:

Кредитные карты которые одобрят любому 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 28.06.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама ПАО «Банк Уралсиб», ИНН 0274062111; АО «Кредит Европа Банк (Россия)», ИНН 7705148464; АО «Яндекс Банк», ИНН 7750004168; ПАО «Совкомбанк», ИНН 4401116480; ПАО Сбербанк, ИНН 7707083893; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; ПАО КБ «УБРиР», ИНН 6608008004; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872; АО Банк Синара, ИНН 6608003052; ПАО «АК БАРС» БАНК, ИНН 1653001805.

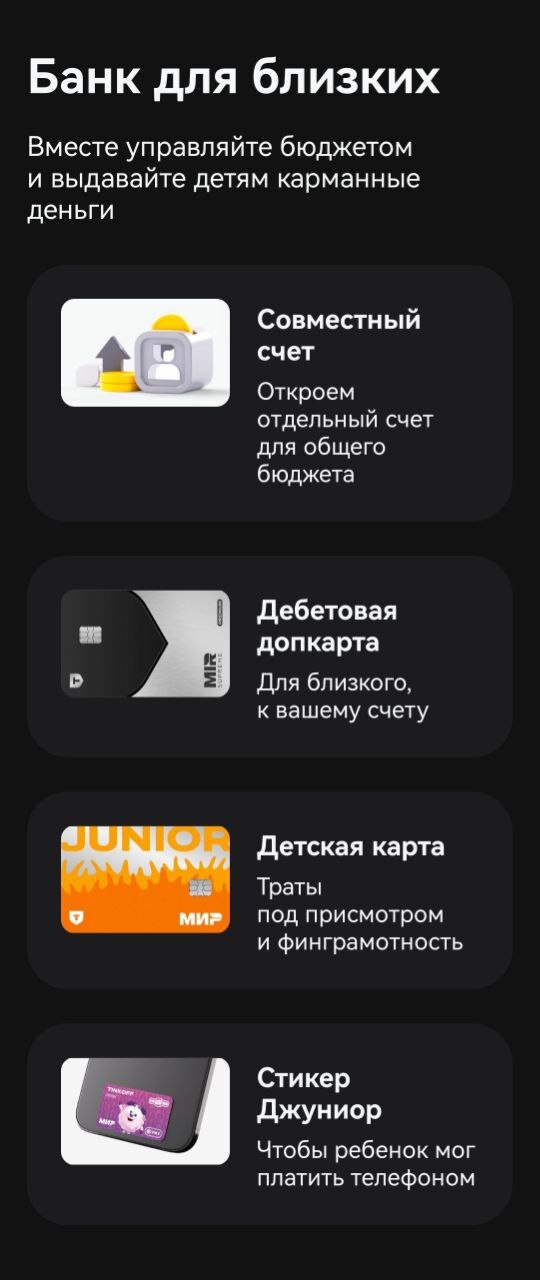

T-Бaнк создал первые в мире светящиеся дебетовые карты в уникальном дизайне, оснащенные светодиодами. Они загораются при каждом прикладывании карты к терминалу для оплаты покупок. Им не требуется подзарядка и какие-то дополнительные источники питания. Ссылка на карты

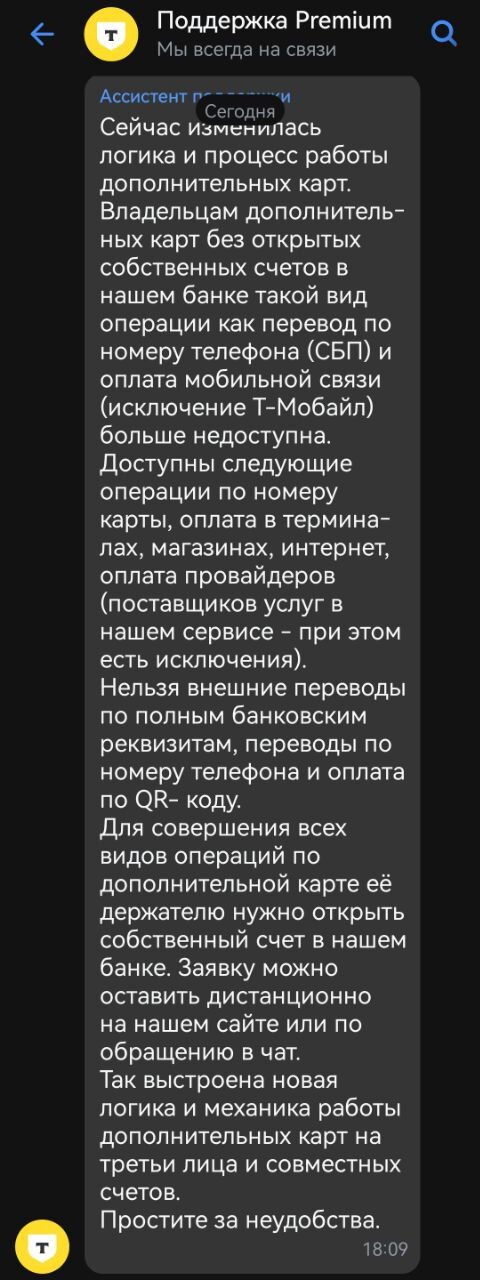

У меня основная карта Т-Банка, к ней выпущена допкарта на жену и две детские карты для наших детей. Сегодня жена внезапно обнаружила, что у нее пропала возможность использовать СБП в части переводов с ее карты по номеру телефона. То есть своей сестре, например, он по номеру телефона сделать перевод не может. А раньше могла.

И еще моя жена теперь, судя по ответу Т-Банка, не сможет оплачивать себе мобильную связь @Yota У нас семейный пакет @Yota, а не от Т-Банка. Б = Безопасность!

Я задал вопрос в поддержку. Их ответ ниже. То есть вот так вот просто хренак, и без уведомления отключили одну из удобных услуг.

Вообще не понимаю, что это за фигня. С допкартой у нас, фактически, совместный счет, который я могу регулировать в части лимитов, то есть выделить конкретную сумму на месяц. Жена занимается закупками по хозяйству, поэтому это очень удобно.

И еще - кэшбек. Конечно же кэшбэк, как я сразу не подумал! У нас получается с женой общий кэшбэк на общие деньги.

Подозреваю, что история может быть связана с новой шнягой "Банк для близких". Так у меня, фактически, и так организован этот "Банк для близких" - разница только в том, что общим "совместным счетом" является сумма лимита, выделенная мной на карте жены. Жене нафиг не нужен свой счет в Т-Банке. Я получаю ЗП, и всё, сразу сумма в пределах месячного лимита оказывается на дополнительной карте у жены. А тут сразу куча новых счетов, куча новых карт... Какой бред!

@T.Bank, нахрена клиентам это всё? Зачем клиентам неудобства? В чем смысл ограничения переводов по номеру телефона и оплате по QR для владельцев дополнительных карт?

Я являюсь большим любителем банковских услуг, поэтому часто мой интерес подначивает меня открыть счета в каком-нибудь новом интересном мне банке, чтобы пощупать некоторые банковские продукты.

А еще до сего дня я являлся лояльным клиентом бренда МТС, пользующегося их услугами связи более 20 лет.

Недавно меня заинтересовал мтс private banking. Для того, чтобы стать клиентом, я сдул пыль со своего счета, обновив актуальный номер телефона. Стал ждать звонка менеджера. И, видимо, смена телефона в банке сыграла роковую ошибку, сработав триггером и дав увидеть то форменное непотребство, что существует внутри банка.

Пока ждал звонка от прайвит менеджера, решил совершить сделку по продаже собственного имущества. Деньги вывел в мтс банк. Хотелось погонять дебетовую карту.

Это привело к тому, что банк заблокировал меня. Ок. Таков закон. 115й. Со мной такое случается не первый раз и адекватные банки, кроме самых упоротых, легко принимали мои документы. А это же МТС! Современный банк (наивно думал я).

Во-первых, удаленно я никак не смог получить запрос от банка. Более того - его мне не выдали и при личном посещении банка, как того требует закон. Выдали какой-то бланк жалоб и предложений. Сказали: «объясняйтесь как хотите».

Ок. Потратил весь день и составил подробнейший ответ о своей целой одной операции как того требует 115 фз. Показал, что мой годовой доход составляет 121 млн руб. Показал, что деньги по единственной операции в банке получил от продажи своей криптовалюты на бирже Байбит, показал как, где, когда ее покупал, продавал.

Но менеджер читал документы вертикально и отрывочно, увидел слово «криптовалюта» и, не запуская своё серое вещество, нажал на кнопку бан.

Я понимаю, что сделки с криптовалютой должны попадать на особый контроль, так как часто она участвует в незаконных операциях - так называемом процессинге и/или дропперстве. Но на то и существует 115 фз и комплаенс отдел. Чтобы разобраться - легальная ли это инвестиционная деятельность с криптовалютой или что-то незаконное.

А все документы, доказывающие легальность сделки я предоставил. Если банку было что-то неясно, он мог бы дополнительно запросить документы. Если банк не доверяет моим скриншотам, он мог бы запросить заверить их нотариально.

Но банк просто решил послать жирного клиента в пешее эротическое. Клиента, который мог в будущем брать кредиты, оформлять ипотеки, пользоваться другими банковскими продуктами. Клиента, имеющего высокий доход и чистейшую репутацию, лояльного к банкам с которым у него есть отношения.

А всё из-за лени кого-то из сотрудников комплаенс отдела. Или же дело в том, что это осознанная политика банка. Возможно, банк не понимает, что наступил 2025 год и все клиенты с достатком давно поняли и разобрались в криптовалюте. А вслед за ними в этом разобрались и адекватные банки. Почему им пришлось разбираться? Потому что они поняли, что вместе с мошенниками и дропами срезают хороший такой слой жирных и лояльных клиентов. То есть совершают глупость. Помимо того, что блокировать клиентов по легальным сделкам, даже которые им не нравятся - нелегально.

На самом деле, если такой клиент как я не нужен банку - проблем нет. Я могу уйти к ответственным банкам. Но вишенка на торте - это то, что банк требует заплатить ему 2 тысячи рублей за закрытие счета, которое произошло, потому что банку лень разобраться легальна ли сделка или нет.

МТС банк, зачем ты наживаешь себе врагов там, где можно и нужно дружить?!

Если банк так ведет себя с крупными клиентами, то я боюсь представить что он позволяет себе творить с рядовыми пользователями…

Придется строчить в ЦБ и составлять досудебную претензию, чтобы привести банк в чувства. По крайней мере, Яндекс Банку это помогло стать адекватнее.

Почти каждый день звонит очередной коекакер из Почта Банк и первым делом спрашивает:

- Сергей Николаевич?.

(ну вот вы там на работу в свой банк принимаете исключительно идиотов?)

Я: - Ка-а-ак же вы зае...ли меня своими кредитаами. Для начала нужно представиться. А не делаете вы этого, потому что это у вас, у дегенератов, такая уловка. Вас так научили на тренингах по облапошиванию простых людей.

Я немного поднатарел и научился вести диалог с этими лохами и вчера произошёл такой диалог.

Звонит девушка, очередная узница белой рубашки и уродского галстука и говорит:

-Сергей Николаевич?

-Да.

-Вас беспокоят из Почта Банка, сегодня......, и далее вся эта их нафталиновая бла-бла-бла.

Я ей говорю:

- Ведь вы даже не поинтересовались, есть у меня сейчас время на диалог с вами или нет? Живу ли я в России или вообще нахожусь в тундре или пустыне?

Она отвечает.....

- Вас плохо слышно. Сегодня у нас акция и очередная бла-бла-срань.

Я её перебиваю и задаю вопрос:

- Откуда у вас номер моего телефона? Ведь я никогда не был клиентом вашего банка.

Ответ: -У нас есть база и прочие космо-связи, которые эти контакты им предоставляет.

Я: -Мне постоянно звонят разные ваши коллеги и предлагают мне кредит и я всякий раз отказываюсь. И вот теперь вы, решили что именно у вас это получится? Ну давайте потренькаем и потратим впустую наше время))).

Я решил немного поюморить и дал девушке договорить...

Она рассказала про уникальную возможность и привлекательные проценты по кредитам, займы и беспроцентные кредиты. Спросила пользовался ли я когда-нибудь подобными продуктами и как успешно?

На что выдал ей следующий ответ:

-Девушка, я состоятельный человек, у меня много денег и мне не нужны кредиты.

На что получил следующий ответ....

- Ну может пора попробовать их взять, ведь предложение привлекательно и только до конца месяца.

Я ей говорю.....

- У меня много денег и мне не нужны кредиты. Я оооочень богатый человек.

Она: -Да, но может быть я тогда вам перезвоню через пару недель и напомню о себе?

И тут я решил:

-Девушка, а вы не хотите бросить заниматься этой пустой растратой времени своей жизни? Это же дно. Не хотите заняться нормальным делом и зарабатывать больше и при этом не сидеть в офисе на телефоне и бледнеть от отсутствия солнечных лучей?

На что она ответила:

- Нам запрещено общаться с клиентами на такие темы. Сергей Николаевич, правильно я понимаю, что вы сейчас не рассматриваете услуги нашего банка?

Я: -Да, не рассматриваю. Но моё предложение в силе, у меня для вас есть хорошая должность.

Она: - Хорошо, я вас услышала, всего вам доброго Сергей Николаевич.

И положила трубку........

Через пару дней, эта девушка мне позвонила и уже не роботизированным, человеческим и приятным голосом напомнила мне о моём ей предложении.))))

Мы долго говорили и я многое узнал о кухне подобных почтовых банках.

Я взял её на работу как и обещал, на должность консультанта по продуктам с совмещением должности в рекламном отделе. Теперь у неё свободный график и самовольная удалёнка. Работа на результат для меня и на деньги для неё. Теперь она ходит в любых и самое главное женственных нарядах и зарабатывает от 320.000 до 410.000 т.р. И это на первое время. И честно говоря, эта сумма не такая уж и большая...., но..., в 4 раза больше дохода, который был у неё до нашего знакомства..

Сильно не пинайте, не шарю в подобных ситуациях, т.к. не сталкивалась ранее)

Как мы знаем, сейчас перевод денег с любой карты банка РФ(я пробовала через Тинькофф, Альфу, Сбер) на карты банков Украины не работает.

У меня вопрос к тем, что часто мотается между РФ и Украиной - как вы выходите из ситуации? Можно ли с карточек вышеперечисленных банков снять деньги на территории Украины(ну и какие комиссии это влечет)?

Сами банки, в частности, Тинек, не может предоставить инфу, они отвечают только за РФ, хоть и позиционируют себя как "можете снимать в любой точке мира". Или мб нужно искать какой-то обходной путь (через эл.кошельки, например). Вероятно, вопрос и глупый, но как есть)

С наличкой ехать желания нет во избежание декларирования, ну и с многочисленными пересадками и ковидными закидонами хватает нервотрепки, чтоб не думать еще о сохранности кошелька.

Плюс, сильно вероятно, что родственнице придется переезжать в Украину, т.е. продавать квартиру в РФ и довольно крупную сумму везти для покупки жилья там, поэтому вопрос прям важен.

Было и у меня такое, но только не совсем так. В Молдавии ещё не зашла такая наглость по этому когда обновлял карту то САМА директор филиала позвонила и просто назначила встречу у себя в офисе за 5 минут до закрытия одного мотивируя тем что "работаем для клиентов и делаем всё максимально быстро, даже если надо оставаться после работы" хотя я не торопился с перевыпуском карты ибо есть запасная в этом же банке и даже если будут делать месяц я свободно мог перевести на него зарплату. Короче, захожу к ней, а она типа мама Стифлера, ухоженная и (чего там уже) хорошенькая блонди и выдавая мне карту всё лопочет о нелегкой жизни в банке о том что урезали штат и в место 6 работников остались только 2 и она самолично должна работать а она директор (да где ж это видано) при этом бегая пальчиками по моим плечам и смотря в глаза 🤨, сетуя о плохой жизни в стране вообще и уже когда закончил с бумажками она (робко) спросила про зарплату, типа а вам хватит вашей то? Ну кагбе хватит. Я видела вам повысили немного пару месяцев назад (30% прирост был, пальчики как на пианино играют по плечам, голос мягкий, работники уже ушли 🤔). Эмм, и что? А вам бы не хотелось на всякий пожарный случай взять у нас ещё одну карту, (секси голосом) кредитную? Честно у меня очень счастливый брак и таким сладостям не верю ибо доме слаще, но из расчета что конец месяца я так подумал что это для неё для бонусов или типа того потому и ... В итоге поблагодарил за заботу но мне зарплаты хватает, жалко конечно её было что такая красивая женщина занимается такой фигнёй но ....