В продолжении про Сбер и СБП

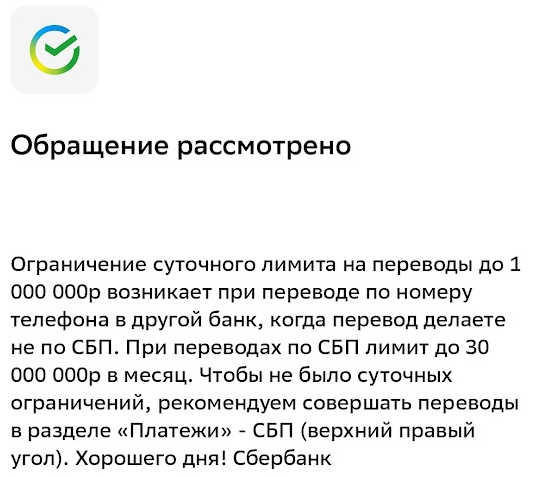

У Сбера как я понял есть два типа перевода по номеру. Один это перевод по номеру своей системы от сбер, а другой это уже система СБП.

В приложении они сделали тебе по центру крупно перевод по номеру, а оно никуа не СБП. Чтобы выбрать СБП нужно куда то там искать сверху в углу отдельную иконку. Маразм... Сейчас вроде синоним уже в мозгу у всех что перевод по номеру это и есть СБП...

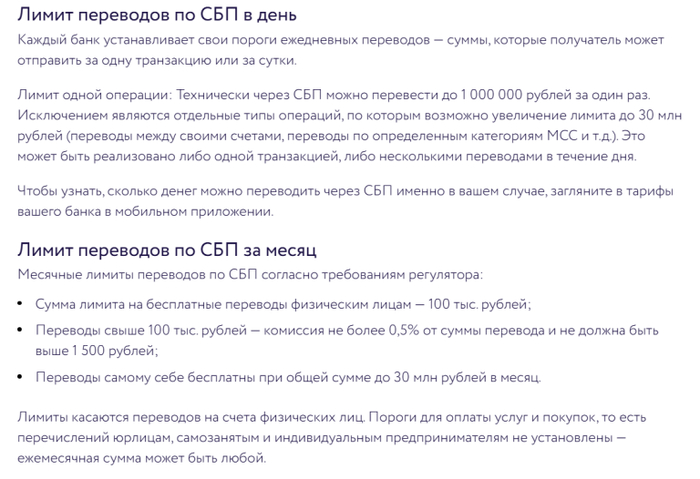

В общем для меня эта затея все равно остается по сути хищением наших денег сбером. По закону например 30м хватит для большинства людей. Но Сбер решил морочить нам голову.

Логика у сбера получается в том что если ты не туда пальцем тыкнул, то твои деньги сегодня принесут капитализацию Сберу а не тебе.

Будем надеяться что в светлом будущем жадным банкирам надают люлей и принудят работать честно, а не чартерные рейсы по куршавелям за счет простого народа...