Каждая новая «щедрая» фраза менеджмента ВТБ поднимает акции, но реальность упорно напоминает о допэмиссиях и падающей прибыли. Сколько ещё это продлится?

Гуляя по разным медиа-ресурсам, "почти" случайно наткнулся на вновь вспыхнувшее обсуждение вокруг дивидендов ВТБ. Обсуждают практически везде, даже менеджмент не успевает оправдываться

👥 В общем и целом началось все с того, что несколько дяденек в костюмах, а точнее топ-менеджмент ВТБ, включая первого зампреда правления Дмитрия Пьянова и вице-президента Леонида Вакеева — в своём выступлении на недавнем форуме заявили, что выплата дивидендов будет "огромной", около 50% от чистой прибыли по МСФО

Ну и, по классике жанра, чуткие и ранимые инвесторы, склонные к дивидендным историям, устроили дикий ажиотаж и толкнули акции вверх на несколько процентов. Была правда одна проблема — точный размер выплат ещё никто не объявлял. Да и вообще: в прошлый раз выплаты уже были рекордными. С чего бы им сейчас вдруг раздать ещё больше, если капитал низкий, доходы нестабильны и регулярно идут допэмиссии? Вопросы возникают сами собой...

Что же происходит с компанией? Какие факторы выступают против выплат, и будут ли они вообще? Давай смотреть...

Результаты за август 2025 года:

🔻 Чистые процентные доходы упали на 24,1% до 35,3 млрд ₽. Причиной послужила высокая стоимость привлечения клиентских средств в конце 2024 года, из-за чего чистая процентная маржа снизилась до 1,3%

🔺 Чистые комиссионные доходы выросли на 2,4% до 26 млрд ₽. Спасибо транзакционным комиссиям. Но подчеркну, что рост немного замедлился, так как эффект от трансграничных платежей, начавшийся в 2024 году, постепенно угасает

🔻 Чистая прибыль обвалилась на 41% до 23,9 млрд рублей за август. Но это только за месяц. По сути, за 8 месяцев падение по сравнению с прошлым годом составило 3,2, что в принципе не так много

Август у компании прошёл не лучшим образом. И важно понимать: итоговую прибыль по процентным и комиссионным доходам прогнозировать бессмысленно, пока почти половина чистых операционных доходов (≈43%) — это разовые статьи. Как проводить расчеты и что-то прогнозировать при такой "стабильности"... Только пальцем в небо

💼 Дивиденды. Откуда берется недоверие?

Как уже написал выше, — менеджмент публично утвердил большую выплату дивидендов в размере 50% чистой прибыли по МСФО, как того требует дивидендная политика.

Также чуть раньше первый зампред правления подтвердил прогноз чистой прибыли на 2025 год в 500 млрд ₽ (на 9% ниже 2024) и 650 млрд ₽ на 2026 год. В итоге получаем выплату 17,5–20₽ на акцию, или до 28% доходности при текущей цене акций.

Что заставляет инвесторов усомниться в будущей выплате❓

Допэмиссии, как болезнь хроническая. В 2025 году ВТБ уже провёл дополнительный выпуск акций ради прошлых дивидендов. В 2026 году грядёт новая допэмиссия — конвертация префов в обычку. Всё это размоет долю акционеров и сократит выплаты на акцию.

Низкая достаточность капитала. На 1 сентября норматив Н20.0 составляет 9,6% при минимально допустимом значении 9,25%. ЦБ ужесточает требования: 9,75% в 2026 году и 10,75% в 2027 году. Если капитал просядет ниже — регулятор просто запретит дивиденды

И в конечном итоге риски либо приведут к существенному урезанию дивидендов, либо к их отмене вовсе

🤔 В июле уже высказывался о сомнительной идее с долгосрочным инвестированием в компанию, но в выплату, к удивлению, я всё же верю. Многие не учитывают, что в этом вопросе также есть нотка политической силы. Президент распорядил направлять дивиденды ВТБ за 2024–2028 годы на финансирование ОСК, находящейся в доверительном управлении банка. Думаю, это точно повысит шансы на выплату, как-никак связано со стратегическими интересами государства. А так, в целом, история всё так же не интересна, даже учитывая такие выплаты

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Вообще "Альфу" знаю - очень давно, я работал на них недолго по аутсорсу. Они тогда только появились у нас в регионе. Помню, был от них в лёгком а#уе и зарекался никогда больше не пересекаться: потерянная пачка заявок на кредиты в офисе, легкое мошенничество агентов относительно клиентов, мошенничество банка относительно агентов и т.д. Помимо этого недобанк посылал мне приветы через близких и знакомых: зарплатный проект в котором деньги снимаются даже за запрос баланса в собственныом банкомате, сбой системы из-за которого человек потерял 5 тыс.р - они 45 дней решали вопрос. То есть недобанк намекал: "ты правильно сделал, что с нами дел не имеешь". Зато там впервые услышал новопидорский язык, увидел классических эффективных менеджеров. И вот, спустя годы пришлось снова пересечься с "Альфой". Пришлось подписаться на целый комплекс услуг - от эскроу до кредита под залог. Ну что - ничего не поменялось. Навязывание страховок к кредиту, утаивание информации, при этом понты - "самый передовой инновационный модный вау-банк". Модность, например, в этом: девочка/мальчик- хостес на входе, мягкие кресла со столиками за которые садится менеджер, чтобы с тобой что-то обсудить. В реале: мальчик-хостес заменяет собой электронную очередь, которая не работает (прогресс наоборот). Решить проблему (доступ в приложение) не может даже начфилиала, а распечатать договор... - это вообще за гранью... Пришёл сегодня. Договор мне нужен был страховой. При получении кредита нужно было 2 страховки. Мне навязали 3. Разобрался, воевал за отказ от третьей (давили, пугали, создавали искусственно проблемы, но вернули). В процессе нужно было получить на руки страховые договора и потом отправить их заказным письмом (ведь они договора не могут посмотреть у себя в базе!). В общем - тупанул, нужно было себе экземпляр отксерить. Теперь всё по-новой. Что характерно - в самом инновационном банке в личном кабинете договора нет, хотя заключал договор в самом банке (и на руки мне его не выдали - сказали будет ЛК АльфаСтрахования). В АльфаСтраховании тоже нет - мол, в банке заключали - там и смотрите. Чтобы в банке получить секретную распечатку моего же договора - нужно выстоять час-два: это колдунство доступно только администратору и никому другому, а к нему что в будни, что в выходные - не пробиться...

Система мобильных переводов по номеру телефона в Казахстане продолжает расти — к ней подключился девятый банк. Теперь и клиенты Home Credit Bank могут отправлять деньги в другие банки, зная только номер телефона получателя. Для этого не нужен номер карты или IBAN, пишет digitalbusiness.kz

Мобильные переводы и лимиты

Сервис работает через приложение Home.kz и позволяет делать переводы между клиентами разных банков, при этом деньги зачисляются мгновенно. Лимиты установлены следующие:

До 500 000 тенге — максимум за один перевод;

До 1 000 000 тенге в сутки;

До 4 000 000 тенге в месяц.

Разработка принадлежит Национальному банку Казахстана и Национальной платежной корпорации.

Кто уже участвует в системе?

Теперь в списке 9 банков: Home Credit Bank, Halyk Bank, Банк ЦентрКредит, Freedom Bank, Банк RBK, Altyn Bank, Bereke Bank, ForteBank и Nurbank.

Проще говоря: если у вас есть карта одного из этих банков — вы можете отправлять и получать деньги по номеру телефона, независимо от того, в каком именно банке у собеседника открыт счет.

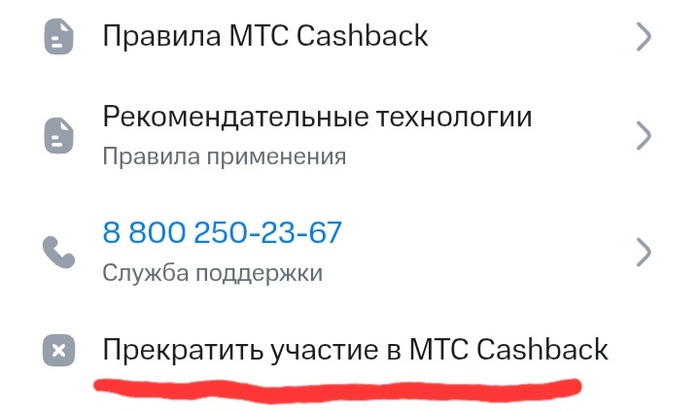

Пользуюсь картой данного банка, и со временем накапливаются баллы кэшбэка, которые, как оказывается, можно потратить только, если подключить премиум подписку.

Так как баллов накопилось больше, чем стоимость месяца подписки, то само собой напрашивается логичное решение - подключить подписку, потратить баллы (списываю на счет домашнего интернета) и отключить подписку за ненадобностью.

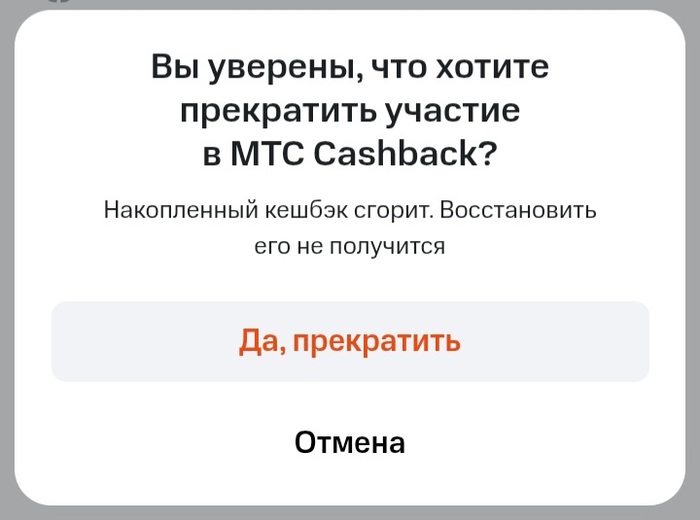

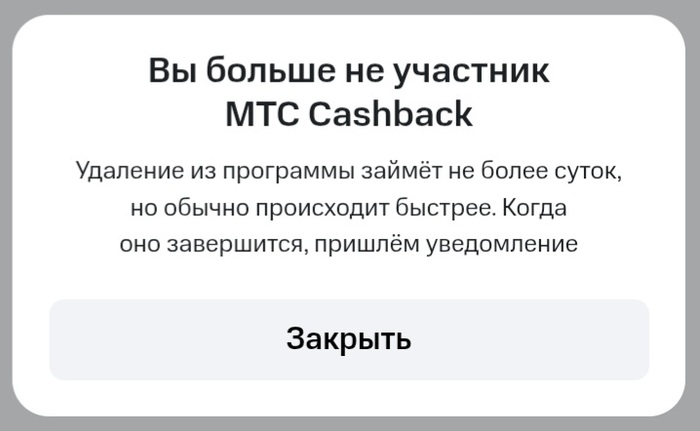

После того, как подтверждаем отключение подписки в приложении, нам сообщают, что отключение займет не более суток. Но за эти сутки ничего не происходит, кроме того, что кнопка отключения подписки становится снова активной.

Списать это на технические неполадки не получается, потому что и с пол года назад было тоже самое, и сейчас, хоть каждый день эту подписку отключай, результат тот же самый. Клиенту просто сообщают, что заявка на отключение обрабатывается, видимо с рассчетом на то, что клиент не проконтролирует и останется с ненужной ему подпиской.

Виртуальные кредитные карты перестали быть нишевым продуктом. Сегодня это удобный инструмент для безопасных онлайн-покупок, подписок и даже срочных переводов. Они создаются за считанные минуты, не требуют похода в банк, а главное — позволяют управлять лимитом удалённо и без лишних проверок. Их выбирают те, кто ценит скорость, защиту данных и полный контроль над финансами.

Виртуальные кредитные карты | Управление лимитом через смартфон | Быстро и просто | Banki Lab

Если вы до сих пор использовали одну и ту же банковскую карту для всех покупок в интернете — пришло время задуматься о смене тактики. Виртуальные кредитные карты — это не просто тренд. Это новый уровень безопасности и гибкости. Хотите знать, где оформить такую карту без отказа, как получить её онлайн и сразу начать использовать? Тогда читайте нашу статью — мы собрали только самые актуальные предложения 2025 года.

📌 Что такое виртуальная кредитная карта?

Виртуальная кредитная карта — это цифровой инструмент, который позволяет оплачивать покупки онлайн без использования пластиковой карты. Она существует в виде данных в мобильном приложении банка или платежного сервиса и может быть создана за считанные минуты.

Такая карта подходит не только для интернет-магазинов, но и для подписок, мгновенных переводов, а также временного скрытия реальных реквизитов вашей основной кредитной карты.

🔍 Основные особенности:

✅ Имеет номер, CVV-код и срок действия.

✅ Работает через мобильное приложение.

✅ Может быть одноразовой или постоянной.

✅ Поддерживает льготный период и кэшбэк.

✅ Интегрируется с Apple Pay, Google Pay, Samsung Pay и Mir Pay.

💡 Факты и цифры:

По данным независимых исследований, использование виртуальной карты снижает риск мошеннических операций до 60%.

Более 85% пользователей, которые попробовали виртуальную карту хотя бы один раз, продолжают использовать её регулярно.

Многие банки позволяют создать до 5–10 виртуальных карт на один счёт — каждую с уникальными данными.

🧩 Как получить и использовать виртуальную кредитную карту?

Выберите банк или сервис, предлагающий кредитную карту с виртуальной версией.

Заполните заявку онлайн и дождитесь решения.

Активируйте карту в мобильном приложении.

Создайте виртуальный вариант с нужным лимитом.

Используйте карту для покупок, подписок или переводов.

При необходимости удалите карту после транзакции — чтобы защитить данные.

⚖️ Чем отличается виртуальная карта от обычной?

Обычная карта требует времени на доставку, имеет фиксированные реквизиты и меньше возможностей контроля. Виртуальная же создаётся мгновенно, позволяет менять реквизиты, предлагает больше защиты и полный доступ через приложение. Это делает её идеальным выбором для тех, кто хочет платить онлайн безопасно и быстро.

Всё больше виртуальных карт становятся нашей неотъемлемой частью цифровой жизни, позволяя всем пользователям управлять финансами быстро, безопасно и без лишних усилий.

📊 ТОП-15: Виртуальные кредитные карты с максимальным лимитом без отказа в 2025 году

Если вы ещё не определились с выбором — предлагаем ознакомиться с подборкой актуальных предложений, где доступны самые высокие лимиты. Мы собрали лучшие варианты от банков, которые предлагают выгодные условия по виртуальной выдаче — с моментальным решением, минимальными требованиями и возможностью оформления онлайн.

Все перечисленные продукты подходят тем, кто хочет получить кредитку без справок, лишних проверок и бюрократии. Заявка подаётся за считанные минуты, а ответ от банка приходит практически сразу. Главное — выбрать то предложение, которое лучше всего соответствует вашим финансовым целям и образу жизни.

1. Кредитная карта 120 дней на максимум — Банк Уралсиб

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽ навсегда без условий.

Льготный период (без процентов): 120 дней.

Снятие наличных: без комиссии в любых банкоматах.

Кэшбэк: до 30% у партнёров.

Кредитный лимит (максимальный): 5 000 000 рублей.

Доставка: бесплатно.

Среди множества предложений на рынке банковских продуктов выделяются те, что предлагают интересные решения виртуальных карточек с крупными лимитами. Одна из популярных кредитных карт сочетает в себе выгодные условия, понятные тарифы и удобство использования — всё это доступно без скрытых платежей и лишней бюрократии.

Оформление занимает минимум времени, а льготный период может достигать 120 дней. Получить карту можно всего по одному документу — паспорту. Пользователей также приятно удивляет отсутствие комиссии за снятие наличных в любом банкомате (для этого используют не пластик, а мобильное приложение).

Это делает продукт отличным вариантом для тех, кто ценит финансовую свободу, мобильность и простоту управления средствами в цифровом формате.

Кэшбэк (баллами): до 10% в категории «продуктовые магазины».

Рассрочка: до 300 дней без процентов и комиссий.

Доставка: бесплатно.

Если вы регулярно делаете покупки в супермаркетах, обратите внимание на предложение с кэшбэком до 10% за каждую такую операцию. Это удобный способ получать больше от повседневных трат — без скрытых платежей и сложных условий.

Кроме того, если речь идёт о полностью цифровой кредитной карте с бесплатным обслуживанием и мгновенным одобрением, то данным продуктом можно управлять онлайн в ЛК и так же оплачивать покупки.

Она подходит как для онлайн-покупок, так и для обычных расходов в офлайн-магазинах. Такая карта станет надёжным инструментом управления бюджетом и позволит эффективно использовать все возможности по кредитным продуктам даже при минимальных требованиях к пользователю.

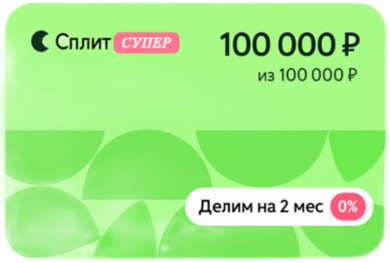

Для тех, кто ценит гибкость и контроль в финансах, карта «Супер Сплит» от ОФС Яндекса — это удобный цифровой инструмент, сочетающий функции кредитной и дебетовой карты. Вы можете делить оплату на части без переплат, управлять всем через приложение и сразу же начать использовать карту — онлайн или в оффлайн-магазинах.

Особенно выгодно — использовать карту для первых покупок до 30 000 ₽: в период акции (с 1 июня по 31 августа) вы платите равными частями без дополнительных процентов. Главное — выбрать удобный срок и не пропустить платежи.

Карта идеально подходит как альтернатива классическим кредиткам, особенно если вы предпочитаете всё делать через телефон и хотите больше свободы в управлении бюджетом.

Обслуживание карты: бесплатно (навсегда и без условий).

Льготный период рассрочки: до 24 месяцев.

Кэшбэк: до 10%.

Кредитный лимит (максимальный): 500 000 рублей (на оплату покупок).

Доставка: бесплатно.

Карта «Халва» от Совкомбанка — это универсальный финансовый инструмент, который совмещает возможности дебетовой и кредитной карты. С её помощью можно не только совершать покупки в рассрочку, но и рефинансировать задолженность по другим продуктам — правда, лимит на такую операцию ограничен суммой в 300 000 рублей.

Эта кредитка отлично подойдёт тем, кто ценит гибкость в управлении средствами и хочет получать максимум выгоды от пользования всего одной картой. При грамотном подходе к использованию лимита вы сможете сохранять контроль над бюджетом и избежать лишних переплат.

Обслуживание карты: бесплатно всегда и без условий.

Льготный период: 120 дней без процентов.

Услуга «СМС‑информирование»: бесплатно всегда и без условий.

Доставка: бесплатно.

Этот продукт идеально подходит для молодых пользователей в возрасте от 18 до 23 лет, которые ищут современное решение для управления финансами. Банковская карта предлагает широкий функционал, выгодные бонусы и бесплатное обслуживание основных операций — всё это делает её привлекательной для первого опыта использования своих навыков по карте.

После активации рекомендуется подключить программу лояльности банка — «СберСпасибо». Это даст возможность накапливать баллы при покупках и тратить их у крупных партнёров, которых у банка действительно много. Бонусом идёт и гибкий лимит — его можно увеличивать со временем, что особенно удобно как для повседневных расходов, так и для более серьёзных трат.

Обслуживание карты: бесплатно (на весь срок использования).

Льготный период (без процентов): до 120 дней.

Снятие наличных: без комиссии до 30 000 ₽ / мес.

Кэшбэк: до 7% на покупки (можно сделать до 10%).

Кредитный лимит (максимальный): 500 000 рублей.

Доставка: бесплатно.

Одна цифровая карта может объединить в себе сразу несколько полезных функций — от рассрочки на покупки до начисления кэшбэка. Это делает её универсальным инструментом для управления бюджетом без необходимости носить с собой пластиковую банковскую карту.

Условия предоставляются индивидуально, исходя из профиля пользователя. После подачи заявки система автоматически определяет доступный лимит, длительность льготного периода и другие параметры. Для некоторых клиентов возможны повышенные суммы, дополнительные бонусы и гибкие настройки.

Подобные решения особенно популярны среди тех, кто предъявляет к современным картам самые высокие требования. Такие люди обычно ценят удобство онлайн-управления финансами. Это идеальный выбор для тех, кто хочет больше контроля, выгоды и свободы в расчётах — как в повседневной жизни, так и при крупных покупках.

Такие современные кредитки, примерно как эта, их можно очень выгодно использовать для разных целей: делать регулярные покупки — будь то повседневные товары в супермаркетах или заказы в популярных онлайн-магазинах, таких как Ozon и Wildberries.

Эти продукты идеально подходят тем, кто ищет надёжный инструмент для управления бюджетом и хочет получать максимум пользы от банковского продукта без лишних усилий. Это не просто карта — это полноценный финансовый помощник в цифровом формате.

Обслуживание карты: 0,25% в день от задолженности на карточном счёте.

Льготный период (без процентов): 1094 дня.

Снятие наличных: до 60 000 ₽ без комиссии каждый месяц.

Кэшбэк: до 35% от партнёров.

Кредитный лимит (максимальный): 150 000 рублей.

Даже если доступный лимит кажется не слишком большим, его компенсирует один из самых длительных льготных периодов — до 1094 дней. С такими кредитными продуктами особенно удобно использование на каждодневной основе.

Снятие наличных доступно без комиссии, но важно помнить: на такие операции может быть установлен отдельный месячный лимит. Зато при подаче заявки вы получаете быстрое решение — за считанные минуты. Подобные банковские решения отлично подходят тем, кто ценит прозрачные условия, скорость получения и гибкость в управлении финансами.

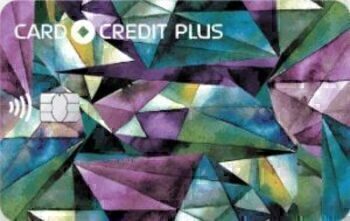

9. Кредитная карта Card Credit Plus — Кредит Европа Банк

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Рассрочка: 0%.

Кэшбэк (баллами): до 7% в разных категориях.

Доставка: бесплатно.

Для тех, кто ценит удобство и выгоду в одной карте, этот продукт станет отличным решением. Она подходит как для повседневных покупок, так и для управления бюджетом с помощью бонусов.

С этой кредиткой можно получать до 5 000 баллов в месяц — 1 балл равен 1 рублю. Средства можно использовать на оплату товаров или направить на погашение задолженности. Программа лояльности работает прозрачно и без скрытых условий.

К тому же, продукт предлагает высокую вероятность одобрения и понятные параметры использования. Это делает его особенно актуальным как цифровой аналог традиционной банковской карты, но с расширенным функционалом и бонусами за активное использование.

Снятие наличных: 0 ₽ в течение 30 дней с даты 🕥 подписания договора.

Кэшбэк (бонусами): 25% за покупки в Мегамаркете.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка: бесплатно.

Вы всегда будете в курсе своих трат — все SMS- и пуш-уведомления о любых операциях по карте предоставляются бесплатно. Удобное мобильное приложение даёт полный контроль над счётом и позволяет управлять им в любое время, без привязки к офису банка.

Банк предлагает продуманный сервис как онлайн, так и в отделениях по всей России. Такие возможности делают продукт особенно интересным для тех, кто ценит скорость оформления и оперативное начало использования кредитного инструмента.

К тому же, интерфейс и функционал поддерживают международные стандарты, что подтверждается наличием интеграции с технологиями credit-сервисов и цифровыми платёжными решениями нового поколения.

Эта карта избавляет от необходимости подбирать категории и сравнивать условия — кэшбэк в размере 3% начисляется на все покупки без исключений. Благодаря этому вы можете сосредоточиться на управлении бюджетом, а не на поиске выгодных бонусов.

На первый взгляд предложение может показаться обычным. Казалось бы, стандартный банковский продукт. Но при ближайшем рассмотрении оно демонстрирует реальную пользу. Прозрачные условия, высокий шанс одобрения и возможность быстро оформлять заявку онлайн делают эту карту отличным выбором для тех, кто ценит простоту и надёжность в финансовых инструментах.

Льготный период (без процентов): от 55 до 365 дней.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка карты: бесплатно.

Карта «Платинум» открывает доступ к расширенным возможностям, особенно при активации подписки Pro. Она усиливает бонусы, улучшает уровень обслуживания и позволяет получать до 10 000 баллов в месяц — в этот момент любая покупка становится ещё выгоднее.

Кроме того, держатель получает повышенные ставки по накоплениям — до 20,17% в рублях и 13% на отдельных счетах (по состоянию на 26.06.2025). Такое предложение идеально подходит тем, кто хочет не только удобно платить, но и эффективно управлять своими средствами в цифровом формате.

Льготный период (без процентов): 120 + 120 дней без %.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 2 000 000 рублей.

Кэшбэк: до 35% у партнёров и до 7% по карте.

Карта «Привилегий» предлагает сразу два льготных периода — по 120 дней на покупки и на снятие наличных или переводы. Отсчёт начинается с первого числа месяца после первой подходящей операции и обновляется автоматически при полном погашении задолженности.

Такая структура делает продукт особенно удобным для тех, кто ценит длительный беспроцентный период и хочет гибко распоряжаться средствами. При этом все параметры можно изучить заранее — на сайте банка доступно подробное описание и условие для получения карты. Кроме это, там есть удобный функционал расчета и онлайн-заявки, что упрощает подачу и ускоряет получение карты.

Обслуживание карты: 0 ₽ со второго месяца использования.

Льготный период (без процентов): до 56 дней.

Снятие наличных: без комиссии до 56 дней.

Кредитный лимит (максимальный): 700 000 рублей.

Кэшбэк: до 15% за покупки в любимой категории.

Этой картой удобно оплачивать покупки как в офлайн-магазинах, так и в интернете. Пользователи получают до 5 000 баллов в месяц — 1 балл равен 1 рублю, а тратить их можно на любые нужды: от покупок до частичного погашения задолженности.

Для повышения выгоды доступна функция «Можно больше», которая увеличивает шансы одобрения и размер кэшбэка. Это идеальный выбор для тех, кто хочет получить максимум преимуществ при минимальных усилиях.

Карта подходит и тем, кто предпочитает наличный расчёт, но ценит современный формат управления средствами. Условия простые, подача анкеты онлайн — заполняется заявка, потом нужно выбрать подходящее условие и начать пользоваться продуктом сразу после одобрения.

Кредитную карту «115 дней без %» от Ак Барс Банка могут получить россияне в возрасте от 18 до 62 лет при наличии постоянного дохода и стажа работы не менее трёх месяцев.

Для оформления потребуются паспорт, документ о регистрации и, при необходимости, справка о заработке. Однако во многих случаях второй документ не обязателен — всё зависит от запрашиваемого лимита. Это делает продукт удобным для тех, кто хочет подавать заявку онлайн и минимизировать возможный отказ.

Карта подходит как для повседневных покупок, так и для управления крупными суммами через интернет — с полным контролем и прозрачными условиями.

🎯 На что обращать внимание при выборе виртуальной кредитки

Выбор виртуальной кредитной карты — это не просто клик в приложении. Это важное финансовое решение, которое влияет на ваш комфорт, безопасность и выгоду. Чтобы не ошибиться, стоит обратить внимание на несколько ключевых факторов.

🔍 Основные параметры, которые нужно учитывать:

Лимит — какая максимальная сумма доступна? Можно ли его увеличивать со временем?

Льготный период — сколько дней можно пользоваться средствами без процентов?

Кэшбэк и бонусы — есть ли программа лояльности, и насколько она выгодная?

Стоимость обслуживания — платная или бесплатная карта?

Скорость одобрения — моментально или с задержкой?

💡 Удобный интерфейс — залог успешного использования

Одним из главных преимуществ цифровой карты является её простота в управлении. Всё, от подачи заявки до контроля за тратами, происходит через мобильное приложение. Поэтому важно, чтобы интерфейс был понятный, интуитивно удобный, а функции — легко доступными.

📋 Условия сотрудничества: читайте внимательно

Каждый банк предлагает свои правила. Перед тем как начать получать и использовать карту, внимательно ознакомьтесь с условиями:

Есть ли комиссии за операции?

Как рассчитывается льготный период?

Можно ли менять сроки рассрочки?

Предусмотрено ли повышение лимита?

Какие данные нужны для верификации?

Эти пункты помогут выбрать выгодный продукт и избежать неприятных сюрпризов.

🧩 Срок действия и обновление условий

Некоторые предложения действуют ограниченное время — например, только в течение 6 месяцев или 1 год. Потом условия могут измениться: ставка по процентам станет выше, лимит уменьшится, или бонусы исчезнут.

Поэтому всегда проверяйте, какие параметры действуют сейчас, и что может измениться в будущем. Это особенно важно, если вы планируете держать карту надолго.

📱 Совместимость с цифровыми сервисами

Поскольку речь идёт о виртуальной кредитке, важно, чтобы она поддерживала Apple Pay, Google Pay, Samsung Pay, Mir Pay и другие популярные инструменты оплаты. Это делает использование ещё более простым и технологичным.

Хотя, сегодня с первыми платежными системами у россиян возникают сложности, некоторые мировые ПС подключат соотечественников без проблем.

✅ Главный совет

Не выбирайте карту вслепую. Даже самая красивая реклама не заменит детального изучения условий. Сравнивайте предложения, читайте отзывы и помните: правильная карта — это та, которая сочетает в себе удобный интерфейс, прозрачное условие пользования, и действительно выгодный функционал.

Сегодня каждый пятый россиянин предпочитает не просто использовать кредитные карты, а активно выбирать виртуальные аналоги — из-за их безопасности, скорости выпуска и гибких условий.

📲 Как оформить виртуальную кредитную карту онлайн

Оформление виртуальной кредитной карты — это процесс, который занимает не много времени. Минута на саму заявку и несколько минут на отдельные штрихи. В отличие от пластиковой версии, цифровая карта создаётся мгновенно, без необходимости посещать отделение банка или ждать доставки.

✅ Почему это удобно?

Для современного пользователя, виртуальная карта — не просто средство оплаты, а полноценный цифровой помощник. Она поддерживает льготный период, кэшбэк, интеграцию с Samsung Pay и Mir Pay, а также моментальное управление через мобильное приложение.

Более того, даже те, кто раньше имел только физический носитель, сегодня всё чаще выбирает именно виртуальные решения за их безопасность и скорость.

🧩 Пошаговая инструкция: как получить карту за пару минут

Выберите подходящий продукт Изучите предложения банков или фин.сервисов. Удобнее всего начать с уже знакомых приложений — например, Т-Банк, Альфа-Банк, Яндекс Пэй или Сбер.

Подайте заявку Заполните короткую форму — укажите имя, номер телефона, email и паспортные данные. Никакого сканирования справок — всё происходит онлайн.

Пройдите верификацию Банк проверяет вашу анкету и отправляет решение. Обычно это занимает от 2 до 10 минут.

Создайте виртуальную карту После одобрения активируйте карту в приложении. Вы получите реквизиты: номер, CVV и дату окончания — всё, что нужно для оплаты.

Начните использовать Привяжите карту к любимым сервисам, совершите первую покупку или попросту сохраните её на будущее. Это действительно хороший способ быть готовым к любым финансовым ситуациям.

🎯 Что важно понимать клиентам?

Процесс прост, но требует внимательности. Клиент должен понимать, что виртуальная карта — это не менее надёжный инструмент, чем пластик. Её можно блокировать, менять реквизиты, привязывать к подпискам и удалять после использования — всё ради безопасности и контроля.

А главное — никакого посещение офисов, очередей или лишних документов. Только смартфон, интернет и пара минут времени — и вы уже владелец выгодного и функционального продукта.

Сегодня, в день получения виртуальной кредитной карты, вы можете не только начать делать покупки онлайн, но и получить кэшбэк до 10% — всё за одну активацию в мобильном приложении.

Можно ли получить виртуальную кредитку без отказа?

Современные технологии и конкуренция среди банков позволяют всё чаще говорить о высоком шансе одобрения при оформлении виртуальной кредитной карты. Но действительно ли можно получить карту без отказа — и на что обращают внимание банки?

🚫 Почему могут отказать?

Банки, даже предлагая цифровые решения, всё равно проверяют клиента. Основные причины отказа:

Низкий кредитный рейтинг.

Недостоверные данные.

Наличие открытых просрочек.

Частые заявки на кредиты.

Однако условия становятся мягче, особенно если речь идёт о виртуальной, а не пластиковый карте.

✅ Преимущества виртуальных решений

Главное преимущество виртуальной кредитки является скорость и простота получения. Многие банки упростили процесс верификации, чтобы предлагать доступ к лимиту быстрее и проще.

К тому же, такие карты идеально подходят для тех, кто хочет сравнивать предложения между разными банками и выбирать наиболее выгодное — без необходимости посещать офис или ждать доставки.

📱 Как происходит подача заявки?

Процесс полностью цифровой и занимает минимум времени:

Открываете мобильный банк.

Выбираете продукт и подаёте заявку.

Проходите простую верификацию.

Активируете карту в пару кликов.

Начинаете использовать её сразу.

Всё это возможно благодаря развитию платежной инфраструктуры и внедрению технологий безопасной выдачи средств онлайн.

🎯 Вывод

Полной 100% гарантии на одобрение никто дать не может — но шансы очень высоки, особенно если вы подаёте заявку через проверенный банк и имеете положительную кредитную историю.

А виртуальная карта — это не просто временная замена пластику. Это самостоятельный инструмент с реальным функционалом, который меняет то представление, как мы управляем своими финансами.

По данным за 2025 год, каждый третий житель России уже использует виртуальные платежные инструменты, а спрос на цифровые кредитные карты растёт быстрее, чем на традиционные пластиковые. А зачем? Сейчас даже наличные с банкомата можно снимать с приложением.

FAQ: Самые частые вопросы

Здесь мы собрали вопросы, которые чаще всего интересуют тех, кто планирует открыть кредитную карту, и дали на них понятные ответы.

🔸 Как использовать виртуальную карту безопасно?

Один из самых популярных вопросов — особенно у тех, кто только начинает работать с цифровыми продуктами. Чтобы расплачиваться онлайн без риска, используйте следующие правила:

Создавайте одноразовые карты для непроверенных сайтов.

Отключайте международные операции, если они не нужны.

Устанавливайте лимит на одну транзакцию.

Следите за уведомлениями от банка.

Это поможет защитить ваши деньги и избежать мошеннических списаний.

🔸 Где можно использовать виртуальную кредитную карту в России?

Сегодня большинство сервисов в России принимают цифровые карты. Это включает:

Онлайн-магазины (Ozon, Wildberries, AliExpress).

Сервисы подписок (Яндекс Плюс).

Бронирование отелей и авиабилетов.

Мобильные приложения с привязкой к счёту.

Карта работает так же, как и обычная — только быстрее и удобнее.

🔸 Можно ли расплачиваться виртуальной картой в офлайн-магазинах?

Да, если ваша карта поддерживает интеграцию с мобильным кошельком. Просто добавьте её в Mir Pay или Samsung Pay, и вы сможете оплачивать покупки в любом магазине, где есть NFC-терминал.

🔸 Как получить виртуальную карту без паспорта?

Многие банки позволяют создать карту с минимальными данными — например, только по номеру телефона. Однако полноценный доступ к лимиту возможен только после верификации через Госуслуги или паспорт.

🔸 Что делать, если не прошла оплата?

Причины могут быть разные: от истечения срока действия до блокировки банком. Лучше всего проверить статус карты в приложении или обратиться в поддержку. Также полезно иметь список альтернативных карт на случай отказа.

🔸 Можно ли использовать виртуальную карту для безопасных покупок в интернете?

Да, именно так и стоит её использовать! Виртуальная карта — это безопасный способ оплаты онлайн, особенно если вы создаёте одноразовый номер для непроверенных сайтов. Так вы защищаете свои данные и избегаете риска утечки реквизитов.

🔸 Как понять, какая виртуальная карта мне подходит?

Выбор зависит от ваших целей: хотите кэшбэк, бесплатное обслуживание или возможность повышения лимита? Чтобы найти подходящий продукт, сравните условия разных банков и посмотрите, какие функции позволяют вам удобно управлять средствами.

Также важно, чтобы карта могла представлять интерес как инструмент повседневной оплаты, так и управления бюджетом.

🎯 Заключение: выбирайте смело, платите умнее

Виртуальные кредитные карты уже давно перестали быть нишевым продуктом. Сегодня это моментальный доступ к финансовой свободе, безопасной оплате и управлению бюджетом через сайт или мобильное приложение.

Любая финансовая операция — от подписок до крупных покупок — доступна без необходимости носить с собой пластик. А ещё вы можете создавать одноразовые реквизиты, блокировать карту одним кликом и даже привязывать её как электронный кошелек к любым сервисам.

Главное — подойти к выбору ответственно. Не спешите брать первую попавшуюся карту. Сравните условия, проверьте возможности повышения лимита и посмотрите, как карта взаимодействует с другими продуктами банка — например, с дебетовый картой или накопительным счётом.

С правильной виртуальной картой вы получаете не просто инструмент, а надёжного помощника в мире цифровых финансов. И если вы уже дочитали до конца — значит, готовы сделать осознанный шаг в сторону удобства и контроля.

Вам может быть полезно:

Кредитные карты которые одобрят любому 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 28.06.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама ПАО «Банк Уралсиб», ИНН 0274062111; АО «Кредит Европа Банк (Россия)», ИНН 7705148464; АО «Яндекс Банк», ИНН 7750004168; ПАО «Совкомбанк», ИНН 4401116480; ПАО Сбербанк, ИНН 7707083893; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; ПАО КБ «УБРиР», ИНН 6608008004; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872; АО Банк Синара, ИНН 6608003052; ПАО «АК БАРС» БАНК, ИНН 1653001805.

T-Бaнк создал первые в мире светящиеся дебетовые карты в уникальном дизайне, оснащенные светодиодами. Они загораются при каждом прикладывании карты к терминалу для оплаты покупок. Им не требуется подзарядка и какие-то дополнительные источники питания. Ссылка на карты

Доброго времени суток! Ситуация: одна знакомая, инвалид с детства (болезнь Бехтерева) плохо передвигающаяся, собирает пожертвования на свою карту, раскидывая просьбы в соцсетях, т.к. у неё пенсия социальная (14500₽ и к мроту или прожиточному минимуму ни как не привязана). Живёт с матерью, которой до пенсии ещё 10 лет, но работать она не может т.к. очень плохое зрение и проблемы с опорно - двигательным аппаратом. Собственно, сабж: какие-то умники и "добряки", начали слать переводы от 1 копейки до 1 рубля с всякими приписками - издёвками. Вернуть не удаётся т.к. "тинька" меньше рубля переводить не хочет. Техподдержка банка разводит руками и говорит что ничего сделать нельзя и забанить прием переводов от этих личностей нельзя. может кто-то сталкивался с такой ситуйнёй? Может что - либо подскажите?

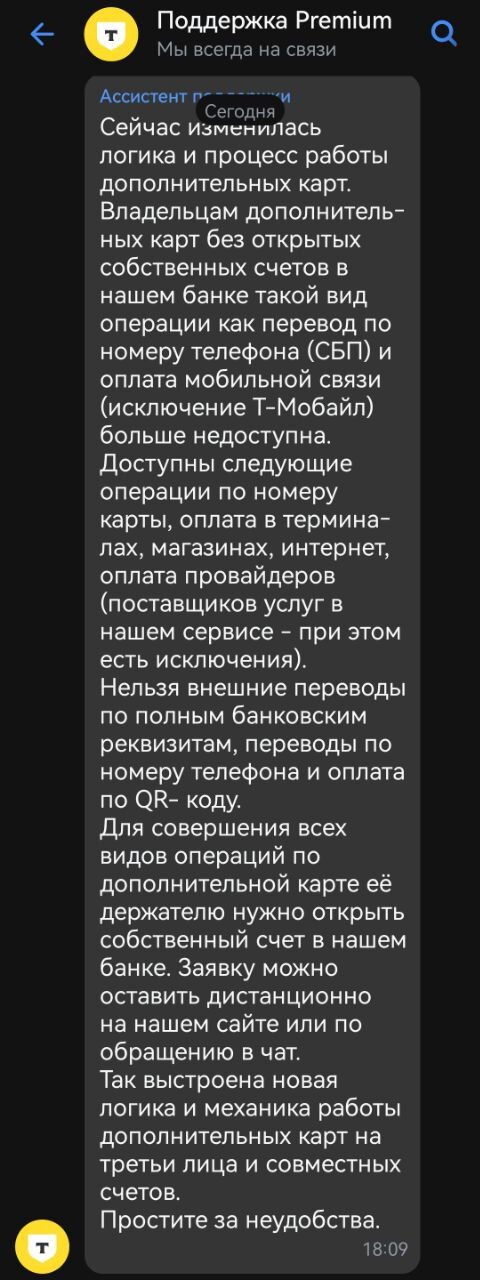

У меня основная карта Т-Банка, к ней выпущена допкарта на жену и две детские карты для наших детей. Сегодня жена внезапно обнаружила, что у нее пропала возможность использовать СБП в части переводов с ее карты по номеру телефона. То есть своей сестре, например, он по номеру телефона сделать перевод не может. А раньше могла.

И еще моя жена теперь, судя по ответу Т-Банка, не сможет оплачивать себе мобильную связь @Yota У нас семейный пакет @Yota, а не от Т-Банка. Б = Безопасность!

Я задал вопрос в поддержку. Их ответ ниже. То есть вот так вот просто хренак, и без уведомления отключили одну из удобных услуг.

Вообще не понимаю, что это за фигня. С допкартой у нас, фактически, совместный счет, который я могу регулировать в части лимитов, то есть выделить конкретную сумму на месяц. Жена занимается закупками по хозяйству, поэтому это очень удобно.

И еще - кэшбек. Конечно же кэшбэк, как я сразу не подумал! У нас получается с женой общий кэшбэк на общие деньги.

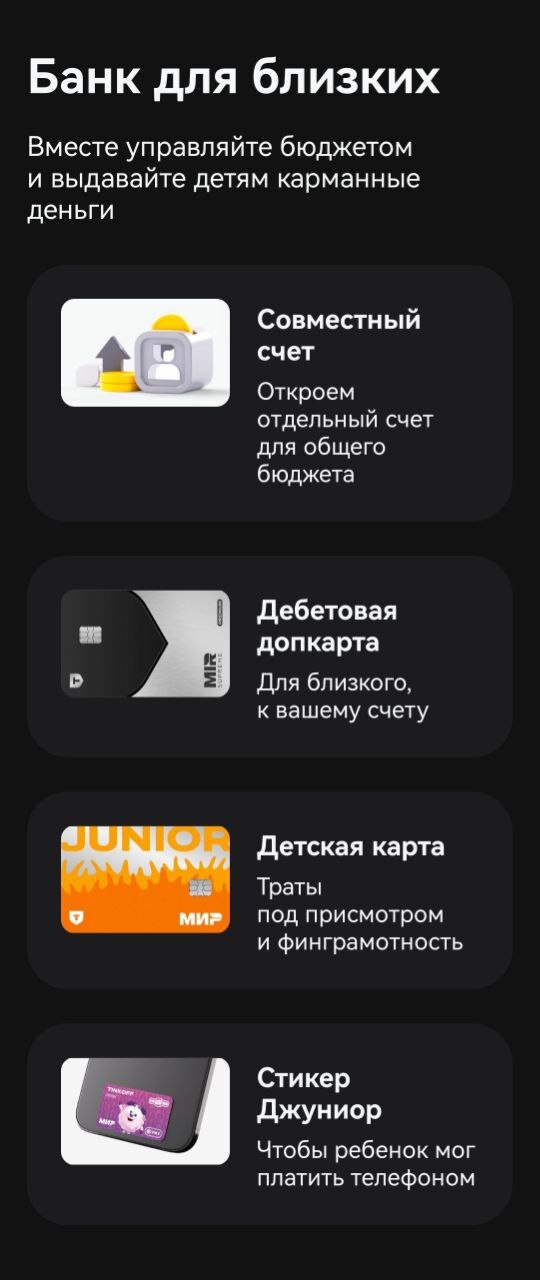

Подозреваю, что история может быть связана с новой шнягой "Банк для близких". Так у меня, фактически, и так организован этот "Банк для близких" - разница только в том, что общим "совместным счетом" является сумма лимита, выделенная мной на карте жены. Жене нафиг не нужен свой счет в Т-Банке. Я получаю ЗП, и всё, сразу сумма в пределах месячного лимита оказывается на дополнительной карте у жены. А тут сразу куча новых счетов, куча новых карт... Какой бред!

@T.Bank, нахрена клиентам это всё? Зачем клиентам неудобства? В чем смысл ограничения переводов по номеру телефона и оплате по QR для владельцев дополнительных карт?