В обратную сторону работает?

Нельзя давать деньги банкам, пока они не объяснят происхождение денежных средств уставного капитала

Нельзя давать деньги банкам, пока они не объяснят происхождение денежных средств уставного капитала

В какой же момент это случилось? Давайте разберем эту матрешку. Банки мастерски создали и поддерживают иллюзию, что это их деньги. Мы приносим им свои кровные, отложенные на черный день или на мечту. Они их берут, крутят, вкладывают, зарабатывают на них колоссальные суммы (проценты по кредитам это просто адские маржи!), а потом, в тот момент, когда мы хотим забрать свою же собственность... они с нас за это дерут дань!

Вся эта система заинтересована в том, чтобы ты НЕ пользовался наличными. Потому что наличные это анонимно, это неуловимо, это вне системы. А твоя безналичная карта это золотая жила данных. Что ты покупаешь, где, когда, сколько ты тратишь на кофе, на бензин, на нижнее белье. Всё это сливается в огромные базы, анализируется, и на основе этого тебя дальше обрабатывают рекламой, спецпредложениями и кредитными ставками. Комиссия за снятие это, по сути, штраф за попытку вырваться из цифрового концлагеря. Плата за непослушание. «Ах, ты хочешь быть тёмной лошадкой, неподконтрольной личностью? Ну, тогда плати, дружок!».

Выглядит это всё так, будто банк это такой заботливый, но строгий папаша-наркодилер. Он говорит: «Вот тебе твой цифровой кайф, бесплатный расчёт везде, всё удобно, красиво, «спасибо» тебе говорят. Сиди в своей цифре и не высовывайся. Но если ты вдруг захочешь свою настоящую, старомодную «дозу», вот эти хрустящие, пахнущие типографией фантики, извини, с тебя за реализацию твоих пошлых, олдскульных фантазий – 3.5%». Мы все уже подсели. Мы платим папаше за возможность на время выйти из его комфортного подвала.

Вопрос не «когда это началось?», а «почему мы с этим смирились?». Мы просто приняли это как данность. Как НДС или как то, что зима холодная. Это же не государственная пошлина какая-то, это частная контора диктует нам условия доступа к НАШИМ же ресурсам! Мы стали платить за воздух. Вернее, за право вдохнуть свой же воздух из своего же баллона, который мы же банку и доверили на хранение.

Это очень точный диагноз нашей коллективной апатии. Мы перестали возмущаться, когда нас начали штрафовать за желание воспользоваться своей же собственностью. Система выстроена так, чтобы делать наличные неудобными и дорогими, загоняя нас всех в цифровой загон, где за нами проще следить и с нас проще снимать комиссию за саму жизнь. И да, мы все стали добровольными, платящими заключенными этой системы. Остается либо смириться и минимизировать снятие, либо начать задавать неудобные вопросы.

В какой момент мы стали платить банкам, чтобы они вернули нам деньги, взятые у нас в долг?

Потому что слишком тупые что бы видеть пользу которую они приносят

У многих приложений и тем более у банков периодически всплывают разнообразные предложения по подключению тех или иных услуг. Это именно предложения, то есть у пользователя подразумевается возможность как согласиться, так и отказаться от этого предложения.

Но в случае с Т-Банком всё оказывается не так очевидно.

Так, в отношении предлагаемой услуги "Ваш Т-Банк", нажатие на "крестик" или системную кнопку "назад", банк решил трактовать как согласие с предложением и согласие на подключение услуги, что подтвердил официальный аккаунт вот тут: #comment_344335766

В приложении предлагаем бесплатную услугу "Ваш Т-Банк" и подключаем ее автоматически, когда клиент нажимает на кнопку согласия: "Хорошо", "Понятно" или на крестик и системную кнопку "Назад".

При этом в отношении другой предлагаемой услуги "Подписка на видео-сервис Premier", нажатие на крестик уже трактуется банком более логично и ожидаемо, как отказ от предложения, что подтверждено официальным представителем вот здесь: #comment_348592003

Нажатие на "Крестик" не дает согласие на подключение.

Таким образом, банк по-разному трактует одинаковые действия пользователя (нажатие на крестик всплывающего окна предложения).

В связи с чем, у меня как пользователя, возникает несколько конкретных вопросов:

1) Как в дальнейшем я могу понять к какому последствию приведет моё взаимодействие с последующими всплывающими предложениями от банка (например, закрытие окна с предложением)?

2) На основании каких соображений Т-Банк решает в одном случае трактовать нажатие на крестик как согласие с подключением услуги, а в другом как отказ от согласия?

3) Существуют ли другие способы узнать трактовку банком системных действий пользователя (закрытие предложения "крестиком" или нажатие системной кнопки "назад"), кроме как заданием прямых вопросов представителю банка перед каждым подобным действием?

4) Согласен ли Т-Банк с тем, что такое двойное (непредсказуемое для пользователя) поведение одной и той же системной логики приложения является намеренным введением клиентов банка в заблуждение?

@T.Bank, прошу обратить внимание и дать конкретные ответы на прямо поставленные вопросы.

Почему после случаев мошенничества, когда у простаков и пенсионеров выманивают огромные деньги, следствие не шерстит банки??

Ведь ежу понятно, что у мошенников в банке свои люди, которые и оформляют пенсионеркам кредиты на сотни тысяч. Без справок, поручителей и всего того, что обычно требуют с простого вани, когда тот идёт кредит брать. Казалось бы - возьми такого банкира, и раскрутишь всю цепочку, но нет, это мы игнорируем.

Или там не отдельные черти в банкиров наряжаются, а банки глобально в доле?

Нет, ну а что, мошенники или не мошенники, кредит-то обманутый всё равно обязан платить. Почти невозможно отказаться от такого кредита.

Странно...

Т.к. в ленте пикабу ежедневно встречаются посты с негодованием нынешними ставками на ипотеку, гневными отзывами на статистику по зарплатам и необходимым доходом для покупки квартиры в Москве - хочу ответственно заявить что абсолютно ВСЕ эти посты ложь и они не отображают реальной и более худшей картины.

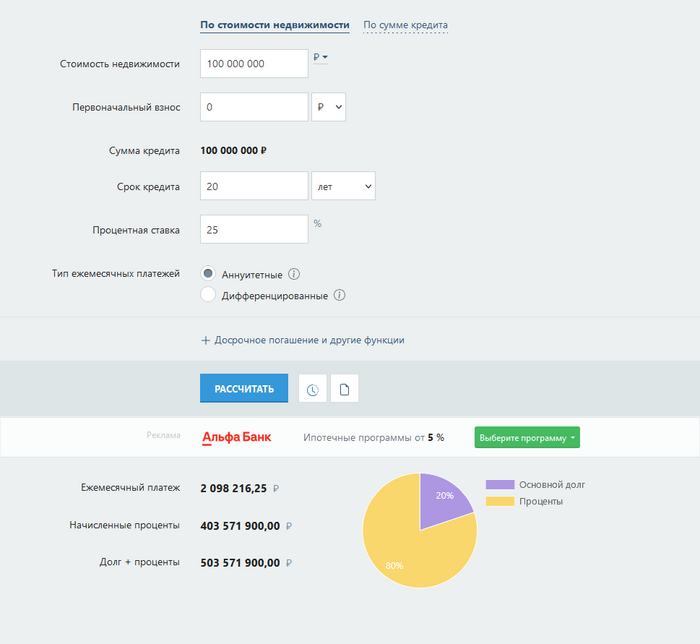

Я живу в Мск, я планирую взять квартиру на арбате. Приблизительно такую:

При среднем ценнике 1 млн за квадратный метр и подбираемой квартире в 80-100 метров (что является средним показателем метража квартиры для одного человека по данным специализированных ресурсов) с учетом всех потенциальных расходов будущая квартира будет стоить 100млн. При моей "средней по больнице" зарплате 500к/месяц (данные взяты из телеграмм-каналов которым можно доверять) и невозможностью отложить ни копейки для стартового взноса я естественно рассматриваю ипотеку, и не абы какую а по самой низкой ставке которую я смогу найти - в 25 процентов (по данным крупных онлайн сервисов). И я получаю картину куда более жуткую чем кто либо на пикабу показывал: мне не то чтобы не хватает моей зарплаты на такую квартиру, я вижу что ежемесячный платеж составит 2+млн что не может позволить себе 99,999% жителей РФ.

Получается что почти ни один москвич не может позволить себе купить достойную квартиру в Москве при нынешних ценах и ставках.

Поэтому я официально заявляю что все авторы постов про ипотеку и ценники в мск - балаболы и говноеды. Ведь никто из них не показывает настоящие цифры и адекватную статистику.

PS: жирный жир просьба собирать скребками и палочками, купленными на али, ведь в рф таких "палочек" по таким вкусным ценам по данным различных источников с того же пикабу не найти.

PS2: список авторов оригинальных постов про "жесть проценты, минимальная зп в 500к чтобы платить за ипотеку" превышает уже несколько экранов, потому предлагаю выделить для них специальный тег "ипотека 500" - так они смогут удобней транслировать свою повестку на аудиторию более скоординированно, а "недовольная" часть аудитории сможет их легко добавить в игнор.

PS3: являюсь ипотечником в мск собственной квартиры с ежемесячным платежем в 25к и потому решил постебать всех этих "проверенных источников и телеграмм каналы" с безумной логикой выводящей неадекватные цифры.

Сарказм)

Не так давно был в отделе по обслуживанию юрлиц в вашем банке и поразила обстановка,которая там была. Сотрудники,кто во что одет,я не удивился бы халатам с тапочками на ваших сотрудниках на общем фоне. Манера разговора и речи тоже не блещет,в соседней кабинке сидела ваш сотрудник и общалась с очередными клиентами,уровень разговора как у дворовой пацанки,одета соответствующе была. Я в ваш банк хожу как минимум прилично одетый и понимая куда я иду и зачем,а у вас люди на работу ходят одетые как уличные цыгане.

Дальше грамотность,случайно зацепил глазами часть текста в одном из документов,а там ошибка на ошибке. Ваших сотрудников без обязательного школьного курса русского языка на работу принимают? В целом пробежавшись по документам смысловое содержимое присутствует,но грамотность уровня двоечника из 5 "Б".

Дальше руководитель отдела,милая девушка пропускающая печати и подписи,которые она обязана поставить,но считающая личным оскорблением,когда ей говорят,что она пропустила.

От работы СБ я тихо смеялся. Настолько поверхностная работа....Из разговора с руководителем отдела по работе с юрлицами я понял,что они инфу просто гуглят в инете без какой-либо проработки. А если в гугле так написано,значит так и есть,зачем выполнять свою работу и напрягать себя)

@Sber, у вас всё хорошо?) Не болеем?)