Актуальное

Жена спрашивает умирающего трейдера:

- А что делать с деньгами, которые мы вложили на бирже?

- Отдай внукам! Пусть купят пирожок…

Показать полностью

1

Жена спрашивает умирающего трейдера:

- А что делать с деньгами, которые мы вложили на бирже?

- Отдай внукам! Пусть купят пирожок…

Те, кто взял ипотеку в 2007

Не бывает бесплатных денег. Совсем. Никогда.

Вы достаете мясо из пасти крокодила. Своими собственными зубами. И только вопрос времени когда он захлопнет пасть и откусит вам пол башки...

Примерно с таким видом нужно смотреть на человека который имеет ипотеку 6% а России сейчас, и гасит её досрочно.

Тезисно: Если у вас есть льготная ипотека под 1,5,8, да даже 9% годовых в России сейчас, и вы гасите её досрочно - вы теряете деньги просто на ровном месте. Вклад -13%, Длинные облигации - 13%, фонды денежного рынка с минимальной волатильностью - 16%

Если вы гасите ипотеку досрочно, и при этом уменьшаете срок кредита, а не ежемесячный платеж - то вы не понимаете в рисках. Если уж платите досрочно, то уменьшать нужно всегда ежемесячный платеж. Переплата при одинаковых суммах одна и та же, а если вдруг проблемы с финансами, то меньшую сумму платить намного удобнее.

У меня всё. Кто хочет предъявить аргументацию - добро пожаловать в комментарии.

Добрый день всем.

Интересуюсь инвестициями, и хотел бы рассказать о своем подходе и мыслях на этот счёт. А так же с удовольствием послушаю ваши мысли.

Картинка с целью иллюстрации

Идея такая: 1) деньги, в конечном счёте - это эквивалент всеобщего обмена. Без товаров и услуг - они безсмысленны. Значит вкладывать нужно в бизнесу, что производят товары и услуги (и получают за это - деньги). То есть - вкладывать стоит в акции и облигации. Чтобы в конечном счёте приобрести те же самые товары и услуги.

Ну, или хотя бы гречу с яйцами - а почему бы и нет, собственно? Когда это наличие продуктов в холодильнике являлось чем то плохим?

2) цена акции как доли бизнеса = сумма всех будущих денежных потоков, дисконтированная на инфляцию + надбавка за риск.

3) рынок = сумма всех ожиданий от всех компаний.

4) чем крупнее публичная компания, тем более тщательно оценивает ее рынок. А значит цена - определена более точно.

Выводы из пунктов 2-4: покупать следует крупные компании, которые входят в индексы. IPO и компании малой капитализации, венчуры и т.д..- не стоит.

Нет сильной разницы, покупать ли все компании, или одну. Ожидаемая доходность одинаковая, но разнится риск. Если вы купили 7 крупнейших производителей продуктов питания. 6 из них обанкротились, то 7 получит весь рынок, а соответственно заработает гораздо больше чем планировалось изначально. Так что банкротство 6 других - не проблема, если у вас есть 7-я а портфеле :-)

Покупать индексом можно более широко (за это придется платить), но в принципе можно уменьшать риск просто покупая топовые компании отдельно из разных областей. Ожидаемая доходность портфеля будет похожа с индексом, но менее волатильна чем одинокая компания.

Продавать акцию потому что она просела - бессмысленно, так как акции эквивалентны. Это просто дисконтирование ожидаемые денежные потоки.

Облигации покупать стоит. Ибо риск другой природы, по сравнению с акциями. + Возможность вынуть из облигаций и закупаться акциями если (когда) рынок упадет.

А что вы думаете по этому поводу? Могу рассказать, какие компании лично я рассматриваю как потенциально интересные для инвестирования (иностранные акции, ибо живу в Германии). И могу сказать почему (спойлер : нужно смотреть на налоги в первую очередь).

Как то так я представляю криптовалюту

День добрый. Всегда был далек от темы крипты, но слышу что истерия потихоньку нарастает. Среди знакомых есть те, кто реально зарабатывает (это те, кто "продает лопаты" во время золотой лихорадки).

А вот недавно узнал, что общая знакомая, до этого работавшая в детском образовательном учреждении преподавателем (не IT) теперь преподает курсы криптовалюты. И есть те, кто эти курсы покупает. Она не спец в IT, не спец в шифровании или математике, машинном обучении и т.д. Она не финансист.

В общем - это видимо знак. Скоро лавочку будут прикрывать.

Удачи всем, спасибо тем, кто дочитал.

Привет всем моим подписчикам. Прошел март, я подбил итоги по расходам, и долгое время решал, стоит ли писать или нет.

Картинка для иллюстрации бюджета.

Март прошел с финансовой точки зрения с большими расходами. Причем с такими, что пришлось залезть в кредитку. Поэтому финансовый совет : имейте всегда запас денег в быстром доступе. Кредитку, наличку и т.д. Случается, что (а в разрезе жизненных обстоятельств касается практически всех людей рано или поздно) в семье случаются несчастья, и тогда деньги нужны быстро. Так случилось и у нас, и срочно понадобилось покупать билеты на самолет. Тут ремарка - билеты на самолёт с вылетом "завтра" стоят около 2500 евро. На одного. Переводы с банковской карты на карту идут около 2 дней в Германии (в моем банке. Мне потом подсказали что можно было сделать быстрее, но в тот момент мне было не до гугления). В общем, пришлось брать билеты только в один конец. Совет: имейте деньги в быстром доступе. Имейте кредитку на непредвиденные обстоятельства. Имейте некоторый запас денег (или придется залезать в кредитку - что нехорошо). Или имейте друзей кто может вам занять (у нас получилось так. Спасибо большое отзывчивым друзьям).

Расходы в марте таковы: общий расход 11127 евро. Из них на билеты на самолёт : 4 тыс евро (это нестандартные расходы). Месяц выдался экстремально нестандартным по расходам, так что просьба не оценивать весь год по нему.

Продукты питания и бытовая химия: 1100 евро.

Квартира - 1070 евро.(Аренда с коммуналкой, квартира 3-ка около 80 квадратов в нормальном районе Ганновера, относительно новый дом).

Поездка в Нидерланды: 830 евро (была оплачена частично заранее, то есть сейчас только за рестораны и развлечения с сувенирами.

Авто : 315 евро. Прошел TUV - 150 ,евро, и ещё 150 евро за замену масла, фильтров и Т.О с печатью в сервисной книжке (а этот раз отказался от официальног сервиса Тайоты, ибо у них запись на 2./ Месяца вперёд, и цены гораздо выше. Прошел ТО с заменой расходников и всеми проверками в Vergölst - всем рекомендую. Запись - примерно за неделю, что считаю приемлемым. Масло и фильтра (масляный и салонный)покупали они, за все заплатил около 150 евро. Тойота Каролла Гибрид).

Изображение в целях иллюстрации

Бензин - 190 евро (поездка в Нидерланды + текущие траты).

Парковка : 250 евро (в Нидерландах пипец какая дорогая парковка, мог бы внести в траты поездки, но на самом деле можно было парковаться бюджетные - для оптимизации решил вынести в детальную строку).

Школа детям (питание, кружки и т.д.): 620 евро.

Дни рождения : 800 евро (праздновали день рождения дочери в батутном центре, приглашали одноклассников)

Примерно такой батутный центр был там.

Одежда - 500 евро (купили весенние куртки детям и кроссовки для семьи).

Подарки (при походах на дни рождения, мне часы и т.д.) - 1100 евро.

Картинка из открытых источников в целях иллюстрации

Разовые расходы (бытовая мелочь, и т.д.) - 150 евро.

Страховки - 220 евро.

Проезд на метро : 60 евро (мой проездной, и разовые поездки семьи).

Свет: 72 евро.

Интернет : 49 евро

Сотовая связь : 50 евро.

Как то так. Спасибо всем кто дочитал.

Upd: цель поста/постов - некий дневник. Понять куда уходят деньги, и сколько реально стоит жизнь, которой мы живём. Понять, что можно улучшить, и подискутировать с аудиторией.

Добрый день всем.

Поговорим сегодня о недвижимости как таковой и попыткам на ней заработать в частности. Я расскажу свой взгляд на некоторые подходы, желающим обсудить - добро пожаловать в комментарии.

Хорошая идея -куплю поменьше квартирку подешевле, подшаманю, продам подороже. Так и получу свой "Пентхаус в видом на Кремль". Спойлер: "НЕТ, НЕ ПОЛУЧИШЬ". Явление называется "флиппинг". Тренеров по флиппингу - вагон и маленькая тележка. Больше только тех, кто учит купить квартиру и разделить на мини студии и сдавать :-))))

Вбиваем в Яндекс Флиппинг - и получаем кучу ссылок на курсы "как поднять бабла" - это в общем и целом - способ потерять, а не поднять. :-)

Сначала тезис: "Квартиры всегда дорожают". Контраргумент - нет, это не так. В глобально резервных валютах - В Принципе сейчас глобальный боковой тренд. С этим разобрались.

Стоимость московской недвижимости в рублях, евро и долларах США.

Снова про флиппинг: Идея - купил по дешевле, продал подороже. Давайте отбросим рассуждения о том, что кто тебе, Вася, сказал что ты купишь "дешевле". Есть такое явление - эффект владения. Он проявляется в том, что своя квартира всегда оценивается человеком выше справедливого рыночного уровня. А поэтому, условный Вася еще должен будет уговаривать продать собственника просто по рынку, а не выше :-) Ну да ладно, отвлеклись. Пусть ты Карнеги местного разлива, и смог уговорить продать тебе на 5% ниже рынка, а потом продал на 5% выше рынка. Пусть у нас есть наличка, условно, 8 миллионов, и мы сделали за 1 "флип" 10%. Отличный результат. Теперь проворачиваем такой финт 10 раз подряд, и получаем - 20 миллионов рублей (инфляцию пусть покрывает органический рост стоимости квартиры. Получается это теперешние 20 миллионов рублей). На покупку и продажу квартир нужно время. Преведение квартиры в порядок тоже потребует усилий и т.д. В общем, реально не превращая это в работу за 1 год совершается 1 флип, то есть 2 сделки. А теперь внимание - чем больше дисконт, тем больше вероятность потерять квартиру позднее, ибо беспроблемные квартиры с дисконтом не продаются. Пусть ты очень умён, и вероятность потери всего 2%. То есть наколка произойдет только в каждой 50 квартире в среднем. Всё еще положительное математическое ожидание, и т.д. Только вот момент - Вероятность не нарваться за все 10 флипов хотябы на 1 кидок и не потерять ВЕСТЬ капитал - всего 80% (да-да, при вероятности потери в 2% на каждом ходу, 10 серий без потерь вероятны только с 80%). (Важное уточнение! 2% взята для примера, у вас может быть другая статистика, и вероятность потерять 0,00001%, тогда вы сами всё знаете :-))

ну что, готов сыграть в игру и с вероятностью 20% потерять 8 миллионов?

Идём дальше, Real Estate инвесторы вы наши (мне тут недавно советовали что правильно вообще начинать с коммуналок. Угу, прям надежный план. Как швейцарские часы).

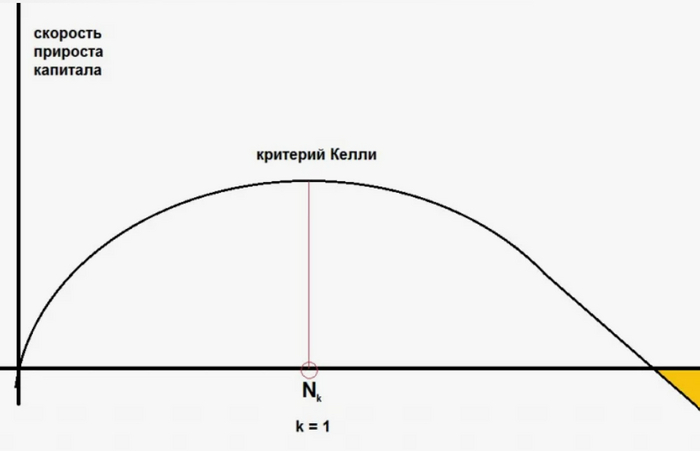

Далее, каждому инвестору у недвижимость стоит узнать, что есть такой параметер, как критерий Келли.

Критерий Келли как бы намекает нам, что нельзя ставить все деньги на один исход множество раз подряд.

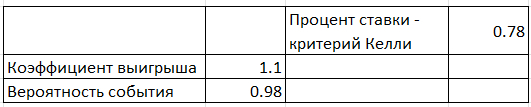

И что он нам говорит? А говорит он нам, что для того чтобы капитал рос наиболее быстрым способом, вкладывать весь капитал в 1 квартиру нерационально! Причем именно из за рисков безвозвратных потерь! Привет тем, кто говорит - "зачем отдавать дяде арендодателю деньги, когда можно купить в ипотеку". Ага, купить можно и иногда нужно (сам так делал). Отдавать будете дяде банкиру вместо дяди арендодателя, но при этом есть призрачный, но всё же шанс остаться и с ипотекой и без квартиры. Критерий Келли говорит нам - "Вася, даже если ты такой Карнеги и отлично продаёшь/покупаешь/сам делаешь ремонт после основной работы, ну не вкладывай ты весь капитал туда. Гораздо рациональнее и нужнее - вложить 78%)

В общем - оптимально вложить 78% при данных вводных.

Итого, ваш результат будет будет около 18 миллионов рублей. Или однушка через 10 лет превращается в двушку. Осталось 10 лет подряд, в течении 20 подряд сделок продавать дороже рынка, а покупать дешевле. Товарищи Real Estate инвесторы, скажите, а вы уверены что не будучи риелтором и не варясь в этом каждый день вы сможете так делать? А как вы думаете, почему большинство риелторов не занимаются этим "чертовски выгодным бизнесом",

Вложили по Келли - ждём результатов.

Спасибо всем кто дочитал. Покупайте квартиры для жизни. Имхо, лучше купить хорошую квартиру чуть выше рынка и без сильного риска, чем рисковую со скидкой 10%.

И помните, время - наш единственный не возобновляемый ресурс. Аренда это тоже способ жить в хорошем жилье сейчас, не сильно переплачивая. Но помни о пенсии.

Картинка из открытых источников в целях иллюстрации того, как надо встречать старость.