Как и обещал, хотя немного с опозданием приведу ответ Сбербанка.

Но начну с того, что написал я о данной ситуации не только на Пикабу, но и на banki.ru. Скрывать я от банков.ру ничего не хотел, поэтому сразу зашел через госуслуги.

Напомню вкратце что за ситуация, чтобы не приходилось переходить в оригинальный пост и не тратить ваше время зря:

Поздно вечером Сбер подключил автоплатеж мобильной связи, по автоплатежу оплатил 1000р. третьему лицу и тут же отключил автоплатеж.

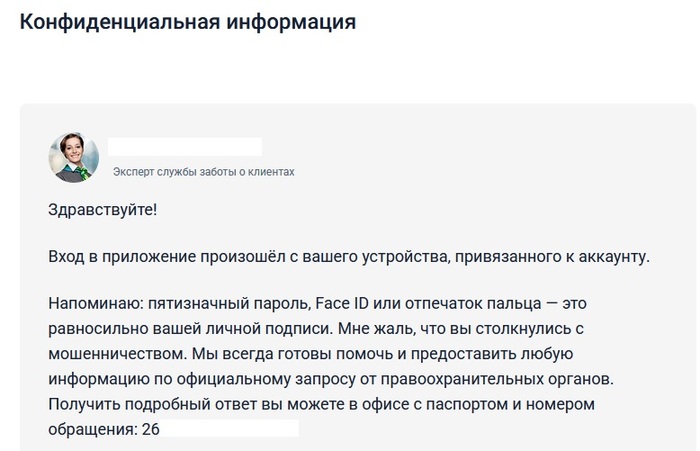

В оригинальном посте Сбербанк не ответил напрямую, хотя я и писал: "Опишу в комментариях как вы попробуете помочь." И вот сам ответ с банки.ру:

Мне же было совсем не до телефона, и я то знаю что это не делал. Ну и подавитесь. На этом вопрос закрыт.

Ну и послесловие: «Граждане, храните деньги в сберегательной кассе! Если, конечно, они у вас есть» (как нас учил Леонид Куравлев). И скоро их у вас не будет (ИМХО).

P.S. Извините что отдельным постом, в комментариях картинки не добавляются.

В январе инвесторов в российскую фонду поджидали: сначала — шампанское и салаты, а потом — многочисленные новогодние приколы от Трампа, постоянно укрепляющийся рубль, боковик индекса Мосбиржи и бешеные кульбиты металлов в финальные дни.

Как обычно, наше любимое казино поделилось итогами месяца, а также пересчитало своих клиентов и рассказало, куда они вкладывались активнее всего, пока рынок отходил от рождественских каникул.

👀Давайте посмотрим, сколько денег частные инвесторы занесли на биржу в прошлом месяце, на что их потратили и чем им (т.е. нам) всё это грозит.

Чтобы не пропустить другие интересные и полезные посты, подписывайтесь на мой лучший в своём роде телеграм-канал с авторской аналитикой и инвест-юмором.

📊Сколько нахомячили

📈Общее число физиков со счетами на Мосбирже за январь увеличилось на 288 тыс. и достигло 40,4 млн. Ими суммарно открыто уже 76,8 млн счетов.

Совершали сделки из них 3 млн активных инвесторов (3,5 млн в декабре). Я тоже регулярно совершал.

🐹Вложения частных инвесторов выросли ПОЧТИ ВДВОЕ к январю прошлого года и составили 139 млрд ₽! В частности, только один Сид вбухал 274 тыс. ₽ в наше фондовое онлайн-казино.

Из них в облиги (возможно, благодаря моей активной просветительской деятельности) занесли 93,5 млрд ₽, ещё 44,8 млрд — в паи фондов, а в акции — жалкие 0,7 млрд ₽.

Доля физлиц в объёме торгов акциями и БПИФами чуть подросла с 66% до 67,8%. В торгах облигациями — увеличилась в 2 раза с 8% до 16%. Хомяки — сила!💪

Инфографика: Альфа Инвестиции

📜Что по облигациям?

Объем торгов корпоративными, региональными и государственными бондами в декабре составил 1,9 трлн ₽ (самый низкий показатель за много месяцев, в декабре было 4,3 трлн).Среднедневной объем торгов – всего 89,7 млрд ₽ (вдвое ниже декабря).

Оно и понятно — в первой половине января было много выходных и мало свежих выпусков.

👉Суммарный объем размещений и обратного выкупа облигаций в январе 2026 года составил 764 млрд ₽, включая размещение однодневных облигаций на 213 млрд ₽. На все интересные выпуски я сделал полноценные авторские разборы.

💼Что в Народном портфеле?

Традиционно Мосбиржа публикует список самых популярных ценных бумаг у инвесторов — т.н. «народный портфель».

Народный портфель — аналитический продукт Мосбиржи, демонстрирующий предпочтения независимых инвесторов на рынке акций. Каждый месяц биржа публикует его структуру, состоящую из 10 наиболее популярных бумаг.

🔄За месяц в составе портфеля изменений нет. X5 кое-как смогла удержаться в десятке, упав с 7-го на 10-е место. Зато ВТБ после отличного ралли укрепляет позиции.

🏆В тройке лидеров тоже интересная ситуация. ЛУКОЙЛ недолго держался на 2-м месте и снова уступил серебро Газпрому. Понятно, что самая «народная» бумага и любимчик всех инвесторов — это Сбер (суммарная доля обычки и префов — 34,5%).

💼Кстати, абсолютно ВСЕ акции из «Народного портфеля» есть и в моем личном инвест-рюкзаке, хоть доля каждой отдельной бумаги невелика.

🎯Какие выводы?

🐹Наши хомячьи ряды прибавляются. По идее, чем больше инвесторов — тем больше ликвидности — тем лучше рынку, но не всегда это работает именно так. В течение 2025 года частные инвесторы, как всегда, массово продавали на дне и покупали на хаях. Посмотрим, как будет в 2026-м.

Физики терпят — рынок идёт вниз либо стоит на месте. Физики продают — рынок начинает расти.

💰В ТОП-5 российских БПИФов в портфелях частных инвесторов вошли фонды денежного рынка LQDT (доля — 43,9%), AKMM (21,4%), SBMM (20,2%), BCSD (2,7%) и фонд облигаций AKFB (2,7%).

Мем на злобу дня :)

📈Возможно, в конце 2025 мы всё-таки достигли дна и дальше только рост, однако дать гарантию никто не сможет. Геополитика и ключевая ставка — вот те 2 фактора, которые будут влиять сильнее всего на поведение рынков нынешней зимой.

Поддержку акциям могут оказать потенциальное ослабление рубля (но в него уже никто не верит), продолжение смягчения ДКП и новые раунды мирных переговоров, где постоянно договариваются продолжать договариваться.

😎Лично я считаю цены на рынке акций хорошими и активно их покупаю, но в то же время с удовольствием смотрю на облигации и на недорогую валюту. Поэтому затариваюсь и тем, и другим, и третьим, а также открываю новые вклады под хорошие ставки.

⚡️Спасибо за внимание, и заходите в телеграм-канал, в котором я подробно показываю свой путь к пассивному доходу. А ещё там много качественной аналитики, обзоров и инвест-юмора 😉

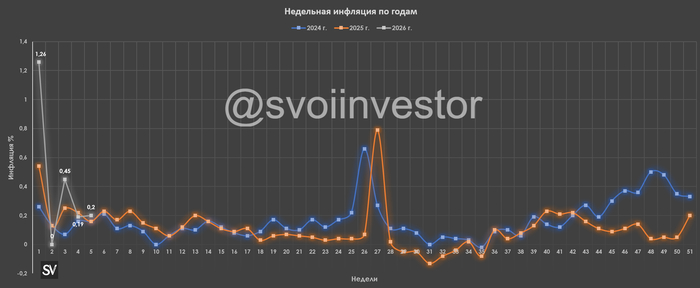

По данным Росстата, за период с 27 января по 2 февраля ИПЦ составил 0,20% (прошлые недели — 0,19%, 0,45%), с начала месяца 0,07%, с начала года — 2,11% (годовая — 6,46%). По неделькам за январь вышло 2,04% — это ~23% saar (месячная инфляция без сезонных факторов, умноженная на 12), то есть за один месяц план ЦБ выполнен наполовину (ожидают 4-5% по году), не забываем, что остаётся ещё месячный пересчёт, который в большинстве случаев показывал выше цифры (недельная корзина включает мало услуг). Начальные темпы февраля продолжают находиться на высоком уровне (плодоовощная корзина, тарифы ЖКХ, топливо), стоит, конечно, дождаться следующей недели, когда некоторые факторы уйдут, но вряд ли она повлияет на решение ЦБ по ключевой ставке. Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин повысились за неделю на 0,11% (прошлая неделя — 0,01%), дизтопливо подорожало на 0,01% (прошлая неделя — 0,03%), темпы ускорились (вес бензина в ИПЦ весомый ~4,35%). Правительство продлило полный запрет на поставки бензина за рубеж ещё на 2 месяца до февраля 2026 г., также запрет коснулся ДТ для непроизводителей. В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября 2025 г. по май 2026 г.

🗣 ДанныеСбериндекса по изменению потребительских расходов к 1 февраля снизились и находятся на уровне намного ниже прошлогодних значений (6,16% vs. 13,20%).

🗣 Из-за снижения ключевой ставки и смягчения ДКП кредитный портфель Сбера в декабре показал взрывные темпы (ЦБ стоит напрячься): портфель жилищных кредитов вырос на 3,9% за месяц (в ноябре +2,1%), банк выдал 618₽ млрд ипотечных кредитов (+314,8% г/г, в ноябре 366₽ млрд). Портфель потреб. кредитов снизился на 1% за месяц (в ноябре -1,1%), банк выдал 174₽ млрд потреб. кредитов (+39,2% г/г, в ноябре 163₽ млрд). Корп. кредитный портфель увеличился на 0,7% (в ноябре +0,7%), корпоративным клиентам было выдано 2,7₽ трлн кредитов (+12,5% г/г, в ноябре 1,5₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 76,5₽). Рубль находится в комфортном коридоре, а значит, влияет положительно на инфляцию (снижение цен на импорт). Но с учётом дефицита бюджета, укрепление рубля негативный фактор для него.

🗣 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн (в иностранной валюте в объёме, эквивалентном не более 1$ млрд, проинфляционный фактор). Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета по итогам 2025 г. составил 5,645₽ трлн или 2,6% ВВП (дефицит составил 1,369₽ трлн в декабре), в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП), слишком обнадеживающе. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 28 января потрачено 2,9₽ трлн, при доходах в 550₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, если НГД просядут (₽ крепок, цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций, НГД за 2026 г. запланированы на уровне 8,9₽ трлн, но бюджет может недополучить +3₽ трлн с сегодняшними вводными). При снижении ставки ЦБ всё равно оставил жёсткий посыл, и думаю продержит его весь I квартал 2026 г., потому что дальнейшее снижение под вопросом: кредитная активность на высоком уровне, дефицит бюджета расширяется, ОИ находится на уровне начала 2025 г., когда ставка была 21%, да и темпы инфляции не радуют.

Вкратце: маму пытались развести мошенники (на понт брали), все бы ничего, успел тормознуть, но пока доехал маман позвонила своей ОООЧЕНЬ умной сестре, которая сказала бегать кругами и тыкаться в учреждения (у нее же девочка в МФЦ работает она знает, извините подгорает).

В итоге мама успела добежать до нашего самого честного сбера, где доблестные сотрудники помогли ей... оформить страховку за 40к.

Вопрос: каков алгоритм действий по расторжению договора, что нужно писать, в какой срок, что иметь и какую справку с них получать. В интернете нашел только информацию, что заявление в свободной форме в срок до 14 дней.

Как раз наоборот, результат очень похож на выбор бесстрастного алгоритма.

Посмотрим, кого уволил алгоритм:

Марину (имя изменено), которая только вышла из декрета.

Логично. Ребенок часто болеет, женщина три года не в теме. Это яма.

Сергея (имя изменено), специалиста предпенсионного возраста с 35-летним опытом в компании.

Не поспоришь. Этот кадр уже окуклился и просто досиживает до пенсии. Никакой инициативы, ударной работы и т.п. от него ждать не приходится.

Дорогого разработчика, чья зарплата была видимо единственным «неоптимальным» параметром.

И опять он прав. Большинство кода пишет среднее звено. Дорогие в основном блещут на начальном этапе, когда необходимо принять целую пачку решений с учетом перспектив. То есть предвидеть. А когда продукт надо поддерживать и развивать, синьоры особо не нужны. Так что выбор - уволить одного дорогого или пять рабочих лошадок, очевиден.

Двух сотрудников с маленькими детьми, которые могли отвлекаться на уделение им своего времени

Уже говорили, явно это слабое звено в компании.

Меня — того, кто задавал слишком много вопросов о сроках и реальном состоянии продукта.

Странно, что последним. Такого "ценного специалиста" следовало бы выпнуть первым. Бесполезный мусор, который с чего то возомнил, что это он нанял компанию и задает ей вопросы, а не она его наняла, чтобы получать решения.

Полезный выход с него даже не нулевой - отрицательный.

ЗЫ

Я не утверждаю, что выбор ИИ оптимален. Он просто механистичен на основе критериев и метрик. И да, пегябу обязан быть счастлив. В кои веки струдников не кормят лапшой про ценности, про заботу. Есть зарплата vs работа. Все дети нахуй. Все пенсионеры - в песду. Бендер навел порядок, как может. Аплодисменты!

Очень странный выбор ИИ для сокращения сотрудников в виде только что вышедшей из декрета молодой мамы, опытного предпенсионера, и профессиональных сотрудников - это инновация или удобная легенда? И были ли официальные сокращение в сбере в 2025 году?

В конце года на встрече с Владимиром Владимировичем Путиным , Герман Греф сообщил, что до конца года сократят 20% сотрудников который ИИ выявил как неэффективный. На видео его цитата:

«Оптимизация» и «ИИ» — два самых модных слова в корпоративном лексиконе. Их произносят с придыханием, ими прикрывают сложные решения. Но что стоит за ними, когда они сходятся в одной точке — в судьбе конкретных сотрудников?

Я работал в одном из подразделений Сбера и видел, как это работает изнутри.

Анонс новой эры.

Всем объявили: грядет «оптимизация процессов», на помощь придет искусственный интеллект для анализа эффективности. Звучало прогрессивно и неизбежно, как смена сезонов. Никто не спорил. Ведь это же алгоритм, он объективен.

Странный «выбор» алгоритма.

«Решение принято системой на основе данных», — звучала мантра. И система «выбрала» в моем отделе:

· Марину (имя изменено), которая только вышла из декрета.

· Сергея (имя изменено), специалиста предпенсионного возраста с 35-летним опытом в компании.

· Дорогого разработчика, чья зарплата была видимо единственным «неоптимальным» параметром.

• Двух сотрудников с маленькими детьми, которые могли отвлекаться на уделение им своего времени

• Меня — того, кто задавал слишком много вопросов о сроках и реальном состоянии продукта.

Любопытная логика у этого «ИИ». Он искал не слабые KPI, а социально уязвимых или финансово обременительных сотрудников.

Эксперимент и ответ системы.

После своего ухода я решил проверить, насколько эта логика уникальна. В одном из открытых рабочих чатов я создал опрос: «А кого у вас чаще всего оптимизируют?»

Варианты были простыми: «Молодая мама/отец», «Предпенсионер», «Дорогой спец», «Просто не повезло».

Люди стали отвечать. А я, как провокатор, скинул публичное видео, где глава Сбера с трибуны рассказывает о возможностях ИИ. И добавил: «Интересно, по какой же модели он у нас «выбирал»?»

Ответ системы был молниеносным и бескомпромиссным: меня исключили из чата. А всю историю сообщений — почистили за целый год.

Это был самый честный ответ на все мои вопросы. Система не терпит анализа, сравнений, коллективной рефлексии. «Оптимизация» — это процесс, о котором нельзя спрашивать. «ИИ» — это черный ящик, в который нельзя заглядывать.

Эпилог. Цифровой флер и человеческая цена. Я не верю, что алгоритм виноват в том, что первыми под раздачу попадают те, чей sick-day или отпуск по уходу за ребёнком можно предсказать с помощью календаря, а не нейросети.

Я верю, что за цифровым мифом об «ИИ, который всё решил» очень удобно прятать старые как мир управленческие решения: избавиться от тех, кто дорого стоит, кто временно менее гибок, кто задает неудобные вопросы.

Мой предыдущий пост на тему оптимизации меня любимого.

Оформил покупку машины в автосалоне. При расчете кредита был пункт «каско и др». Что за пункт не понятно. Стоимость пункта 30 тысяч рублей. Чтобы не покупать не понятный мне продукт, оплатил полис «Осаго» и «Каско» за наличные деньги. Вечером дома увидел, что сумма в 30тысяч рублей все равно включена в автокредит и списана с баланса. С учетом процентной ставки общая сумма продукта составит 68 тысяч рублей. Обратился в поддержку Сбербанка. В банке мне сказали, что не видят продукт и он отобразится в сервисе «Сберстрахование» в течении 5 рабочих дней. Как вам такое? Вы пошли в магазин. Сделали покупку. Пришли домой. Видите что кроме покупки купили что то еще. А что купили узнаете через 5 дней.

Схема построена так, что человек не помнит уже через 5 дней что он купил. Ему надо поставить машину на учет, все оформить, подумать, когда будет первое ТО, рассчитать все платежи и так далее. Он и так занят кучей дел и держать в голове что есть еще какой то продукт это не для каждого.

Идем дальше.

Через 5 дней появился полис «Защита в пути». Как только полис появился, я оформил заявление на расторжение полиса. Заявка на расторжение рассматриваете 7 рабочих дней. Далее само расторжение еще 14 дней. Расторжение полиса будет с учетом прошедшего срока пользования услугой. Таким образом даже при самом быстром решении вопроса уйдет месяц на возврат средств и расторжение. Значит мне вернут стоимость не всего полиса, а на месяц меньше. Плюс проценты на сумму полиса начисляются каждый день. В итоге я заплачу за месяц пользования ненужным полисом и сумму процентов по кредиту за месяц от суммы всего полиса.

Мои простые выводы:

Сберстархование обманывает честных граждан. Мне продали навязанную услугу, не сказав, как она называется.

Мне не дали бумажного полиса страхования.

Меня не уведомили о продаже мне полиса. Возможно в договоре самого страхования есть какой-то мелкий шрифт, на который в автосалоне кроме кучи документов никто не посмотрит.

Операторы в чате делают все возможное чтобы не дать вам возможность расторгнуть договор ненужного страхования.

Вся схема построена так, чтобы обычный честный трудяга ничего не заметил и покупал то, что сам не понимает и платил за это еще и проценты.

Рекомендации как избежать обмана и мошеннических действий:

Проверьте совпадает ли сумма в договоре за автомобиль с суммой, списанной по кредиту. Они должны быть одинаковыми.

Через неделю зайдите в «Сберстрахование» и посмотрите есть ли навязанные услуги.