Иногда достаточно просто забыть о старой банковской карте, чтобы спустя годы оказаться в должниках у банка, у которого ничего не занимал. И вдобавок получить неприятности с кредитной историей.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Гражданину Б. при устройстве на новую работу открыли зарплатную карту в известном красном банке. Позже Б. сменил работу, где ему открыли новую карту, а старая стала ему не нужна. Он снял с нее остаток через банкомат, но при вводе суммы ошибся — и снял больше, чем было на карте.

На тот момент Б. этого не заметил, а о самой карте вообще забыл. Спустя несколько лет его жена обратилась в банк за ипотекой, а Б. выступал созаемщиком. При проверке банк получил из бюро кредитных историй информацию, что Б. должник. В ипотеке супругам отказали.

Разбираясь, Б. выяснил: тогда, при снятии средств, сработала подключенная услуга «овердрафт» — банк позволил снять больше, чем было на счете, фактически оформив краткосрочный кредит. На этот долг в течение пяти лет регулярно начислялись проценты и штрафы, поскольку о долге Б. не знал и его не гасил. Сумма задолженности значительно выросла.

Б. пришлось срочно выплатить накопившийся долг, чтобы оформить ипотеку, но кредитная история осталась испорченной — и ипотеку супругам так и не дали.

Б. обратился в банк, но тот отказался удалять информацию из бюро кредитных историй. Тогда Б. обратился в суд с требованием признать эту запись недействительной.

Что решил суд?

Но суд первой инстанции установил, что истец умалчивает о некоторых обстоятельствах. Как следовало из выписки, после первого снятия Б. еще неоднократно пользовался картой и другими продуктами банка — то есть он знал о задолженности.

Б. также утверждал, что не подключал услугу овердрафта, не был должным образом проинформирован о ее условиях и не давал согласия на такие операции. Однако в материалах дела имелся подписанный им договор, в котором условия овердрафта были прописаны — и Б. с ними согласился.

Суд пришел к выводу, что задолженность возникла не из-за недостаточной информированности клиента и не из-за недобросовестности банка, а в результате его собственных действий. Поэтому в иске отказали.

Б. пытался оспорить решение, но апелляция поддержала решение районного суда — банк не должен исправлять запись в кредитной истории (Определение Кемеровского областного суда по делу N 33-12017/2019).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Несмотря на некоторые сложности с заемным финансированием у малого бизнеса сегодня, на возросшую «строгость» кредитной политики, многие банки отмечают не спадающий спрос на краткосрочные кредиты, которые позволяют поддерживать ликвидность бизнеса. В регионах РФ на пике востребованности – овердрафты. Для юридических лиц и ИП это – один из лучших способов восполнить кассовый разрыв, получить доступ к необходимым здесь и сейчас финансовым средствам без заморочек с залогом или сбором большого пакета документов.

Предложения по овердрафту для малого бизнеса в регионах России доступны и разнообразны по условиям | Banki Lab

Овердрафт – распространенная банковская услуга среди юридических лиц и ИП как в Москве и МО, так и в регионах России, часто банки сами предлагают его постоянным бизнес-клиентам. С этим связан частый запрос пользователей о том, чем же отличается услуга овердрафта от других кредитов, и что это такое простыми словами.

Чтобы стало понятно, важно знать, что для подключения овердрафта у фирмы или ИП в банке должен быть открыт расчетный счёт. Овердрафт всегда привязывается к действующему счёту. Проще говоря: он открывает клиенту ИП или компании возможность пользоваться средствами банка в те моменты, когда не хватает своих. Разумеется, в пределах заранее утвержденного лимита.

👉 К слову: если речь идет о федеральном банке с отделениями по всей стране, то в регионе можно получить лимит ничуть не меньше, чем в центральном отделении, в Москве или Питере.

Но это не значит, что вы должны использовать все доступные кредитные средства сразу: банк будет начислять вашей организации проценты только на ту сумму, которую вы реально потратили. А погашение долга (либо части долга) будет происходить автоматически при поступлении денег на счёт фирмы.

В данной статье расскажем, кому стоит подключить овердрафт, что следует учитывать при пользовании этой услугой, а самое главное – какие условия предлагают крупные банки на сегодняшний день малому бизнесу, действующему абсолютно в любом регионе страны.

Как работает бизнес-овердрафт и в чем его положительный эффект для региональных юрлиц и ИП

Овердрафт – вид бизнес-кредитования. У него много общего с классическим кредитом: тоже начисляются проценты банку за пользование финансовыми средствами, тоже средства банка используются на разные бизнес-цели. Но есть и характерные особенности.

Здесь куда меньше бумажной волокиты и не надо ожидать одобрения кредита. В отличие от стандартного займа, этот не выдается наличными «на руки»: предприниматель просто уходит в минус по расчетному счету, и это автоматически считается использованием заемных средств. Как только на счет приходят деньги, задолженность гасится. Всё просто и удобно.

Секрет успеха овердрафта — в гибкости. Не нужно оформлять каждый раз новый договор, ждать одобрения или платить проценты за неиспользованные средства. Проценты начисляются только на ту сумму, которой реально воспользовались, и только за дни, когда счет был в минусе. Это особенно выгодно, если перебои с деньгами возникают периодически и на короткий срок.

На практике оплата счетов для клиента банка ничем не будет отличаться от любой оплаты с расчетного счёта: сначала по направленной в банк платежке «уйдут» средства из собственного остатка, потом при их нехватке будут списаны средства овердрафта. Одно такое списание называется «траншем».

Что нужно учитывать:

Погашение – автоматическое (если в договоре не оговорено иное). Деньги пришли на счёт – и списались по долгу. Сначала погашаются транши, взятые ранее, потом более поздние. По мере погашения долга лимит овердрафта будет восстанавливаться, и будет доступен снова.

Срок погашения – короткий (в отличие от кредитов). Один транш обычно надо погасить в срок от 1 до 3 месяцев, бывает чуть дольше.

Для регионального бизнеса такая опция – настоящая подушка безопасности. Она позволяет вовремя заплатить поставщикам, уплатить аренду или зарплату, даже если платежи от клиентов задерживаются. Это то, что не мешает развиваться, а наоборот помогает юридическим лицам оставаться на плаву и двигаться вперед.

👉 К слову: лимит овердрафта (предельная сумма) рассчитывается банком отдельно для каждого ИП или компании. Чем выше выручка — тем больше доступная сумма. Берут в расчёт только оборот от реальной выручки: без займов, возвратов и переводов между своими счетами.

Мы составили рейтинг из 5 лучших банков России, в которых взять овердрафт выгодно и быстро может любая фирма или предприниматель, из Москвы, Питера, Екатеринбурга или Краснодара, из любого отдаленного поселка, области или края. Добавили ключевые условия, чтобы упростить вам выбор.

Лучшие овердрафтные кредиты в регионах: предложения от ведущих банков, представленных по всей России

Получить овердрафт в региональном филиале крупного российского банка – самый простой способ вовремя рассчитаться с поставщиками, выплатить зарплату или закрыть срочные расходы. Сегодня мы знакомим вас с теми банками, где сделать это, на наш взгляд, выгоднее и удобнее всего.

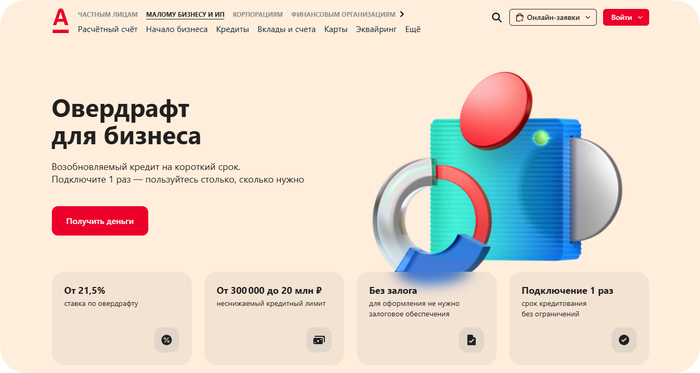

1. Альфа-Банк — овердрафты для организаций и предпринимателей с возможностью оформления в любом регионе

Если вы планируете открывать счет с овердрафтом в своем городе, то обратите внимание на предложение от Альфа-Банка. Банк предлагает специальную программу овердрафта для юридических лиц, которая позволяет получить возобновляемый кредит на короткий срок с гибкими условиями. Это решение особенно удобно для тех предприятий, которые нуждаются в оперативном финансировании без сложного оформления.

Региональное покрытие банка для юридических лиц и ИП

Альфа-Банк имеет более 700 офисов и охватывает 2 500 городов в 8 федеральных округах России, обеспечивая физическое присутствие в малых и средних населённых пунктах.

Основные преимущества

Альфа-Банк предоставляет доступ к кредитованию местного бизнеса онлайн, что значительно упрощает процесс подачи заявки. Вот основные особенности программы:

Ставка: от 21,5% годовых (с подпиской). Без подписки ставка начинается от 33,5%.

Лимит: от 300 000 до 20 млн рублей. При оформлении подписки лимит не снижается весь срок действия подписки.

Срок: кредитование происходит на 1 год с автоматическим продлением каждый год.

Один из главных плюсов программы — возможность брать несколько траншей в рамках одного лимита. Вы можете использовать деньги по мере необходимости, платя проценты только за те дни, когда пользуетесь займом.

Условия использования

Программа овердрафта от Альфа-Банка работает следующим образом:

Овердрафт подключается к вашему счету один раз и действует без ограничений по срокам.

Вы можете брать сколько угодно траншей, пока есть доступный лимит.

Погашение каждого транша происходит отдельно: первый транш нужно погасить за 60 дней, а второй — за 90 дней.

Например, если вам одобрен овердрафт на 1 млн рублей, а на вашем счете есть 500 000 рублей, то при оплате партнеру 650 000 рублей со счета спишутся ваши средства, а остальное покроет овердрафт. Проценты будут начисляться только на сумму долга и только за дни, когда вы пользовались заёмными средствами.

Требования к заемщику

Для получения кредита необходимо соответствовать следующим требованиям:

Регистрация и ведение деятельности как юридическое лицо или ИП от 9 месяцев на дату подачи заявки.

Возраст не менее 18 лет, гражданство РФ.

Место фактического ведения бизнеса должно находиться в городе присутствия офиса Альфа-Банка или в пределах определенного расстояния от него.

Документы

Для оформления потребуется минимальный пакет документов:

Копии паспортов физических лиц, участвующих в сделке.

Почему стоит выбрать Альфа-Банк?

Высокие лимиты: до 20 млн рублей.

Без залога: не требуется залоговое обеспечение.

Автоматическое погашение: деньги списываются с вашего счета автоматически при поступлении средств.

Минимум комиссий: никаких скрытых платежей.

Если вы хотите быстро и легко взять кредит для ИП или юридического лица по месту регистрации фирмы, Альфа-Банк предлагает одно из самых выгодных решений на рынке. Простой процесс оформления, гибкие условия и возможность управления кредитным лимитом делают эту программу идеальной для современных предпринимателей.

2. ВТБ — овердрафты без залога для бизнеса в форме юридических лиц или ИП в регионах

Для текущих закупок или постепенного развития вашего дела ВТБ предлагает множество вариантов с гибкими условиями. Банк предоставляет как стандартные кредитные программы, так и овердрафт, и специальный льготный кредит на пополнения оборотных средств в рамках государственных программ поддержки малого бизнеса в регионах РФ.

Региональное покрытие банка для юридических лиц и ИП

ВТБ расширил сеть до 1 600 отделений и представлен уже в 89 регионах, включая все федеральные округа России.

Основные преимущества

ВТБ дает возможность юрлицу получить кредит на конкретные цели, включая:

Модернизацию и развитие бизнеса.

Запуск производства с нуля.

Пополнение оборотных средств.

Покрытие кассовых разрывов.

Рефинансирование действующих кредитов.

Максимальная сумма кредитования достигает 500 млн рублей, а формат может быть выбран в зависимости от ваших потребностей: разовый кредит, кредитная линия (возобновляемая или невозобновляемая) или овердрафт.

Государственные программы

Особое внимание стоит уделить субсидированным кредитам ВТБ, доступным в рамках государственных программ поддержки бизнеса. Процентная ставка начинается от 1% годовых для пополнения оборотных средств или инвестиционных целей. Это делает банк особенно привлекательным для тех, кто хочет минимизировать расходы на обслуживание кредита.

Экспресс-кредитование

Для тех, кто ценит скорость, ВТБ предлагает экспресс-кредиты с решением за 5 минут онлайн. Ставка начинается от 30,5% годовых, а средства зачисляются на расчетный счет после подписания документации всего за 2 минуты. Если вы уже являетесь клиентом банка, то можете получить предварительно одобренное решение по ставке от 25,5% годовых. В этом случае деньги поступят на ваш счет в течение 2 часов после согласия на получение кредита.

Условия обеспечения

ВТБ сохраняет гибкий подход к обеспечению кредита. Возможны различные варианты залогового имущества: недвижимость, автотранспорт, товары в обороте и другие активы. Для тех, кто испытывает сложности с предоставлением залога, доступны специальные инструменты, такие как гарантии или поручительства фондов поддержки МСБ и Корпорации МСП. Также есть возможность получить кредит без залога, если ваш бизнес соответствует определенным требованиям банка.

Требования к заемщику

Для оформления кредита в ВТБ необходимо соответствовать следующим базовым условиям:

Регистрация юридического лица не менее 6 месяцев на момент подачи заявки.

Стабильная финансовая отчетность.

Отсутствие серьезных просрочек по другим кредитным обязательствам.

Почему стоит выбрать ВТБ?

Широкий выбор программ: от пополнения оборотных средств до крупных инвестиционных проектов.

Государственные программы: ставки от 1% годовых делают кредитование максимально выгодным для малого бизнеса.

Экспресс-решения: онлайн-подача заявки позволяет получить деньги за считанные минуты.

Надежность: как один из крупнейших банков России, ВТБ предлагает стабильные условия сотрудничества.

Если вы ищете надежного партнера для получения овердрафтного кредита в любой местности России, ВТБ станет отличным выбором благодаря разнообразию программ, гибкости условий и быстрому оформлению. Особенно актуальны предложения для тех, кто хочет воспользоваться государственными субсидиями или экспресс-кредитованием.

3. Сбербанк — овердрафт для фирмы в любом городе или сельской местности: деньги сразу, без залога и долгов

Если вы от лица компании выберете овердрафт от Сбербанка, знайте, что это один из самых популярных выборов среди предпринимателей по всей России. Банк предлагает широкий спектр программ, включая онлайн-оформление, специальные условия для начинающих бизнесменов и возможность рефинансирования действующих займов.

Региональное покрытие банка для юридических лиц и ИП

Сбербанк располагает 86 филиалами, дополнительно поддерживает 10 987 допофисов и 356 мобильных офисов по всей стране, что обеспечивает доступность услуг даже в удалённых районах.

Основные преимущества

Сбербанк предоставляет различные варианты кредитования оборотки для юрлиц и индивидуальных предпринимателей:

Кредит на текущие расходы: от 22,5% годовых. Подходит для покупки товаров, оплаты налогов или счетов.

Овердрафт: ставка от 22,5%, сумма до 34 млн рублей. Идеально для покрытия кассовых разрывов.

Инвестиционный кредит: для масштабирования бизнеса, покупки оборудования или недвижимости. Ставка от 22,5%, срок до 10 лет.

Максимальная сумма кредитования достигает 200 млн рублей, что делает предложения банка особенно привлекательными для амбициозных проектов.

Особенности оформления

Один из главных плюсов Сбербанка — возможность оформить кредит или овердрафт полностью онлайн. Это значит, что вам не нужно посещать офис: все документы можно отправить через интернет-банк «СберБизнес». Процесс принятия решения занимает всего несколько минут, после чего деньги поступают на ваш расчетный счет.

Государственные программы

Сбербанк активно участвует в государственных программах поддержки малого бизнеса. Это позволяет получить кредиты на льготных условиях с процентной ставкой от 22,5% годовых (какие времена, такие и льготы). Особенно актуальны такие предложения для тех, кто хочет минимизировать расходы на обслуживание займа.

Требования к заемщику

Для получения кредита необходимо соответствовать следующим требованиям:

Срок ведения деятельности: от 3 месяцев (для торговли) или от 6 месяцев (для других сфер).

Возраст до 70 лет на дату окончания кредитования.

Резидентство РФ для всех собственников бизнеса.

Почему вам стоит выбрать Сбербанк?

Быстрое решение: заявка рассматривается в течение нескольких минут.

Минимум документов: паспорт или другой документ, удостоверяющий личность.

Гибкие условия: возможность выбрать подходящий формат кредитования под ваши потребности.

Надежность: как крупнейший банк страны, Сбербанк гарантирует стабильность условий и оперативное решение вопросов.

Если вы хотите комфортно и быстро направить кредит в свой местный бизнес, Сбербанк предлагает одни из лучших условий на рынке. Особенно выгодно владельцам фирм и предпринимателям брать кредиты в рамках государственных программ или при наличии действующего расчетного счета в банке.

4. Т-Банк — удобный овердрафт онлайн для юридического лица или ИП из любого места в России

Для тех, кто хочет быстро получить бизнес-овердрафт, или решить задачи по его обновлению, Т-Банк предлагает простой и удобный способ обойтись без лишних хлопот. Банк специализируется на онлайн-оформлении займов, — современно и удобно. Владельцу фирмы можно взять кредит в другом регионе без учета прописки.

Региональное покрытие банка для юридических лиц и ИП

Т-Банк работает полностью онлайн и предоставляет кредиты юрлицам и ИП без привязки к региону, позволяя подключить овердрафт клиенту из любого уголка России, без визита в офис и без регистрации в конкретном субъекте. Банк организовал партнёрские точки обслуживания (в аэропортах, торговых центрах и сетевых партнёров), где можно получить карту и пройти первичное обучение по приложению.

Основные преимущества

Т-Банк предоставляет краткосрочные кредиты для юридических лиц с максимальной суммой до 10 млн рублей на срок до 6 месяцев. Вот основные особенности программы:

Без залога: кредитование возможно даже без предоставления обеспечения.

Минимум документов: для принятия решения требуется только ИНН, анкета и выписка из банка.

Онлайн процесс: от подачи заявки до получения денег все происходит удаленно, без посещения офиса.

Это особенно важно для тех, кто ценит свое время и хочет быстро решить финансовые вопросы своего бизнеса.

Условия получения

Процесс оформления максимально упрощен:

Расчет суммы: вы можете воспользоваться онлайн-калькулятором для предварительного расчета условий займа. Это занимает всего 2 минуты.

Подача заявки: заполните форму на сайте банка, указав свои контактные данные.

Получение решения: после проверки информации вы узнаете сумму и условия кредитования.

Активация кредита: откройте счет в Т-Банке (если его еще нет) и активируйте кредит.

Почему стоит выбрать именно Т-Банк?

Скорость: все можно сделать онлайн за считанные минуты.

Простота: нет необходимости собирать пакет документов или посещать офис.

Гибкость: возможность получить деньги без открытия счета в Т-Банке (только для активации потребуется).

Если у вас ИП или компания, и вы хотите оформить овердрафт онлайн из любого региона быстро и без сложностей, Т-Банк станет отличным решением. Банк предлагает прозрачные условия, минимальные требования и полностью дистанционный процесс подключения.

5. Газпромбанк — овердрафты предпринимателям и юрлицам из любого федерального округа

Если вы планируете взять кредит в своем регионе (даже отдаленном) и ищете надежное финансирование, Газпромбанк предлагает привлекательные условия. Программа "Кредит онлайн"позволяет получить до 50 млн рублей на развитие вашего дела без необходимости посещать офис банка.

Региональное покрытие банка для юридических лиц и ИП

Газпромбанк оперирует через 20 филиалов и 411 дополнительных офисов, в общей сложности более 450 точек обслуживания в ключевых городах и малых населённых пунктах по всей России.

Основные преимущества

Программа от Газпромбанка включает следующие особенности:

Максимальная сумма: до 50 млн рублей.

Срок: до 36 месяцев.

Формат предоставления: кредитная линия с лимитом задолженности (ВКЛ) или лимитом выдачи (НКЛ).

Особенно важно, что кредит можно оформить без залога и поручительства, что делает его доступным для широкого круга юридических лиц. Минимальный пакет документов и возможность подачи заявки онлайн позволяют быстро получить решение и деньги на счет.

Условия использования

Кредит может быть направлен исключительно на цели развития бизнеса. Однако есть ограничения на использование средств для запрещенных целей, таких как погашение других долгов или приобретение недвижимости. Это необходимо учитывать при подаче заявки.

Также стоит отметить, что данная программа ориентирована на юридические лица с годовой выручкой более 30 млн рублей. Для предприятий с меньшей доли выручки, аналогичное предложение пока не представлено, но если ваш бизнес соответствует требованиям юридических лиц, то условия займа могут быть адаптированы индивидуально.

Рефинансирование кредита ИП

Хотя данная программа не предусматривает прямого рефинансирования действующих займов, Газпромбанк готов рассмотреть возможность перекредитования в рамках других продуктов. Если у вас уже есть обязательства перед другими банками, свяжитесь с менеджером для обсуждения вариантов рефинансирования кредита.

Процесс оформления

Подайте заявку на сайте банка, указав сумму от 30 млн рублей.

Завершите оформление в интернет-банке и получите решение онлайн.

После одобрения деньги будут зачислены на расчетный счет, открытый в Газпромбанке.

Требования к заемщику

Для участия в программе необходимо соответствовать следующим требованиям:

Правовая форма: ООО, АО, ПАО, НПАО.

Годовая выручка не менее 30 млн рублей.

Поддержание ежемесячных чистых оборотов по расчетному счету в размере не менее 40% от лимита задолженности.

Почему выбрать Газпромбанк это лучшее решение?

Минимум документов: требуется только актуальная отчетность по формам 1 и 2 РСБУ.

Быстрое решение: все этапы проходят онлайн, включая подписание договора с помощью электронной подписи.

Гибкость условий: возможность выбора между ВКЛ и НКЛ в зависимости от ваших потребностей.

Если вы хотите получить достаточную сумму на бизнес вне зависимости от его местоположения, без сложных процедур и длительных ожиданий, Газпромбанк станет отличным выбором. Особенно удобно, что весь процесс можно пройти удаленно, что значительно экономит время.

Предложения банков, и даже их отделений в разных федеративных округах, по овердрафту различаются: и по сумме, и по ставкам. Условия предварительно нужно уточнить конкретно по региону регистрации бизнеса или открытия счета.

Оформление овердрафта в региональном отделении банка и онлайн. Условия для юридических лиц и ИП

Как подключить

Предприниматель может оформить овердрафт двумя способами: лично в региональном офисе банка или дистанционно через онлайн-банк.

При обращении в отделение специалист поможет разобраться с договором и подать заявку.

Онлайн-оформление доступно в большинстве крупных банков: достаточно заполнить заявку в личном кабинете и дождаться одобрения.

В обоих случаях банк анализирует обороты по счету, кредитную историю и срок ведения бизнеса. Решение принимается за 1–3 дня, а доступ к средствам открывается автоматически, как только будет подписан договор.

👉 К слову: через личный кабинет, бывает, можно согласовать овердрафт и без заявления: вы увидите предодобренный лимит, и сможете принять предложение.

Условия для подключения: что проверяет банк

Чтобы получить овердрафт, нужно:

чтобы расчетный счет был активным не менее 3 месяцев (у каждого банка свой минимальный срок), а компания вела стабильную деятельность;

часто требуется положительный остаток на счете и отсутствие просрочек по другим обязательствам;

вы или ваша фирма – налоговый резидент России;

у вас нет выставленных к погашению требований, а кредитная история не вызывает серьезных вопросов;

могут дополнительно запросить налоговую отчетность.

Чем выше и регулярнее выручка, тем больше шанс одобрения и выше лимит.

Овердрафт выделяется среди других продуктов, доступных региональному малому бизнесу, прежде всего простотой и скоростью оформления, отсутствием залога и легкостью погашения.

Использование овердрафта: на что можно и на что нельзя тратить заемные средства региональной фирме или ИП

✅ На что можно тратить овердрафт: простыми словами

Овердрафт – именно та резервная возможность, которая помогает региональному бизнесу не тормозить в работе. Воспользоваться деньгами банка можно для повседневных нужд, которые важны здесь и сейчас. Например:

выплатить зарплату, если задержалась оплата от клиента;

вовремя заплатить аренду, чтобы не потерять помещение;

рассчитаться с поставщиком – особенно если товар уже в пути;

оплатить налоги, чтобы не нарваться на штрафы;

купить материалы, оборудование, запчасти – всё, что нужно для работы;

закрыть коммуналку, транспортные расходы и другие текущие платежи.

Проще говоря, если расход напрямую связан с ежедневной деятельностью бизнеса: овердрафт в этом поможет. Это как временная подмена собственных средств, пока выручка не пришла.

🚫 На что тратить нельзя

Есть и стоп-сигналы: вещи, на которые банк не разрешит использовать заемные деньги. Среди них:

погашение других кредитов и займов – один долг другим не перекрывают, не та история;

покупка акций, облигаций или долей в чужом бизнесе – это уже инвестиции, а не операционные расходы;

займы другим компаниям или физлицам – исключено;

обналичивание – снимать наличные или переводить деньги себе на карту нельзя.

Если использовать овердрафт не по назначению, банк может его заблокировать. Поэтому лучше заранее уточнить условия, чтобы всё прошло гладко и без последствий.

Овердрафт – это не «деньги под всё», а точечная поддержка, когда важна скорость доступа к средствам. Используйте с умом, и он будет действительно полезен.

Расчетный счет с овердрафтом для ИП или юридического лица: преимущества и недостатки

✅ Преимущества расчётного счёта с овердрафтом

Для бизнеса в регионе расчётный счёт с подключённым овердрафтом – это реальный способ держать процессы под контролем, даже если деньги приходят с задержками. Главным преимуществом является доступ к резервным средствам без лишней бюрократии. Если на счёте не хватает, то банк автоматически «подстрахует» на нужную сумму в пределах лимита.

Среди плюсов:

быстрое оформление – часто можно подключить онлайн без визита в офис;

непрерывность работы – можно платить поставщикам, сотрудникам, налоговой, не дожидаясь выручки;

проценты только за факт использования – если не уходите в минус, ничего не платите;

гибкость – деньги всегда под рукой, без заявок и одобрений каждый раз.

Особенно удобно это в регионах, где финансирование малого бизнеса ограничено, а решения нужно принимать быстро.

🚫 Недостатки, о которых стоит знать

Но и здесь есть свои «но». Овердрафт это всё же кредит, хоть и с упрощённым доступом. Поэтому:

деньги нужно вернуть быстро – обычно срок пользования 30–60 дней;

автоматическое списание – всё, что приходит на счёт, пойдёт сначала на погашение долга;

лимит зависит от оборота – если бизнес сезонный или нестабильный, сумма может быть небольшой;

штрафы за просрочку – если не вернуть вовремя, начислят повышенные проценты.

Такой инструмент хорошо работает при грамотном управлении деньгами. Он выручает в короткий срок, но требует дисциплины. Если использовать овердрафт обдуманно, он может стать мощной поддержкой для бизнеса в любом регионе.

Частые вопросы из регионов об овердрафте для бизнеса

Мы собрали наиболее часто встречающиеся вопросы от ИП и юридических лиц из регионов об овердрафте, его доступности и условиях, и дали на них краткие, но понятные ответы.

🔸 Где лучшие условия овердрафта для юридических лиц: в Москве или регионах, в крупных известных банках или региональных?

Лучшие условия зависят от специфики бизнеса. В Москве у крупных банков могут быть выше лимиты для крупных бизнесов, или ниже ставки, но требования строже, поскольку выше конкуренция. В регионах региональные банки могут предлагать более гибкие условия и быстрее принимать решение, особенно для местных клиентов с оборотами на их счетах. Обратитесь в несколько банков, как федеральных, так и региональных, и сравните: лимит, ставку, срок и требования к обороту. Предпочтителен банк, где у вас открыт расчетный счет и есть стабильные поступления.

🔸 Живу в небольшом поселке Свердловской области. Как получить овердрафт для ИП, не посещая банк? В каком банке открыть для этого счёт?

Открыть расчётный счёт и подключить овердрафт можно полностью онлайн: большинство крупных банков позволяют это сделать через сайт или мобильное приложение. Выберите банк с онлайн-оформлением и покрытием в вашем регионе (например, Сбер, ВТБ, Т-Банк или Альфа-Банк). Подайте заявку на счёт, дождитесь открытия, затем в личном кабинете проверьте доступность овердрафта. Часто он подключается автоматически после анализа оборотов – без визита в офис и без бумажной волокиты. Т-Банк, к примеру, вообще работает онлайн, по всей России, без привязки к региону, месту регистрации или прописке.

🔸 Какие банки дают овердрафт для юридических лиц удаленно, и можно ли оформить его, если бизнес в другом регионе?

Овердрафт для юрлиц можно оформить удалённо в крупных банках с федеральным охватом: Сбер, ВТБ, Т-Банк, Альфа-Банк, Газпромбанк. География бизнеса значения не имеет: если расчётный счёт открыт, банк видит обороты и может предложить лимит, независимо от региона. Тем более, что отделения этих банков работают по всей России. Заявка подаётся через личный кабинет, документы – в электронном виде. Овердрафт подключается автоматически или по запросу после анализа движения по счёту.

🔸 Какие проценты по овердрафту для юридических лиц в среднем действуют в Поволжье?

Средние ставки овердрафта для юридических лиц в Поволжье и других регионах сейчас находятся в диапазоне от 21–25 % годовых до 30% и выше. Предложения банков с федеральным покрытием (Сбер, Альфа, ВТБ, Газпромбанк, Т-Банк) обычно начинаются от 21,5 % и выше, что соответствует и превышает текущую ключевую ставку ЦБ. Конкретная цифра зависит от оборота по счёту, срока действия лимита и внутренней политики банка.

Для выбора лучшего варианта сравните условия по лимиту, ставке, срокам и дополнительным сервисам в нескольких банках.

🔸 Что входит в плату за овердрафт для малого бизнеса в банках России?

Основная плата – это проценты за фактически использованную сумму, начисляются за каждый день нахождения «в минусе». Также возможны комиссии за подключение, ведение договора или превышение лимита, или даже неиспользованный лимит, но многие банки делают подключение бесплатным и без скрытых сборов.

👉 К слову: если вы вернули все деньги в тот же день, что и взяли транш, то задолженности в этот день не будет, а значит и проценты не будут начислены.

🔸 Можно ли оформить овердрафт в федеральном банке, если бизнес-счётом пользуюсь в региональном?

Нет, овердрафт предоставляется только на счёт, открытый в том банке, где подключается услуга. Чтобы получить овердрафт в федеральном банке, нужно сначала открыть там расчётный счёт и обеспечить движение средств. Это несложно: большинство федеральных банков позволяют открыть счёт онлайн, без визита в офис, а обслуживание работает по всей стране – даже в малых городах и посёлках. После открытия счёта и первых поступлений банк сам предложит подключить овердрафт или рассмотрит заявку.

Сегодня мы рассмотрели лучшие предложения по овердрафту в тех банках, где могут обслуживаться юридические лица и индивидуальные предприниматели со всей России, где бы они ни вели свой бизнес.

Так стоит ли подключать овердрафт к своему счету? Он полезен региональным компаниям и ИП, когда доступ к финансированию ограничен, а сбои в оплатах могут в один момент остановить работу. Подходит для закрытия срочных расходов без лишних ожиданий и заявок. Возможность оплачивать аренду, налоги, зарплаты и поставки без пауз – это и есть главное преимущество овердрафта для бизнеса.

Подходите к выбору овердрафта обдуманно, пусть это будет не просто резерв, а дополнительный шанс для роста и стабильности вашего дела.

Реклама АО «Альфа-Банк», ИНН 7728168971; Банк ВТБ (ПАО), ИНН 7702070139; ПАО Сбербанк, ИНН 7707083893; АО «ТБанк», ИНН 7710140679; Банк ГПБ (АО), ИНН 7744001497.

Зато на снятие наличности оказывается лимит в месяц, помимо ежедневного лимита. У меня моя карта у меня и у сына, живём в разных городах. Удобно, я ложу он снимает без %. И вот сегодня банк удержал за снятие моих средств 1200р.говорят лимит закончился. У меня сберпрайм до 3 млн должно быть, пойду разбираться, что такое?

2005 год, с другом гуляем. Понадобилось в банкомате снять 500 рублей. (банк не буду называть, вдруг про меня вспомнят). Вставляю карту, ввожу сумму 500. Банкомат даёт мне сотку, выплёвывает карту и чек, в котором указано -500.00 р. Друг говорит, вот это ты лошара, даже банкомат тебя разводит. Я в шоке, друг звоню в банк объясняю ситуацию, вежливая девушка меня успокаивает. Мол, все будет хорошо, не переживайте, назовите адрес банкомата и время снятия, мы вам все возместим. Я успокоился, и решил продолжить вечер. Но для этого мне не хватает 400 рублей , которые банкомат мне недодал. Вставляю карту, ввожу сумму, и вылезает четыре пятисотенные купюры. У меня я сразу в голове сложился первый пазл. Тот, кто загрузил банкомат деньгами видимо перепутал ячейки в банкомате. Я сейчас буду снимать по 400, с баланса будет списываться 400, банкомат будет выдавать 4*500=2000 р. Я сейчас разбогатею. Начинаю делать деньги. Андрюха просится тоже, позади два человека в очереди начинают нервничать, но у меня уже блеск в глазах - к моему золоту ни кого не подпущу. После третьей или четвертой операции банкомат входит в режим "не обслуживается".

Я так думаю сразу после моего звонка оператор поняла в чем проблема и начала принимать попытки передать информацию, чтобы банкомат заблокировали.

Спустя месяц мне поступил звонок. Человек, представившийся сотрудником банка, пригласил в офис банка. Говорит, у вас была неприятная ситуация с нашим банкоматом, приходите нужно обсудить. Я не пошел и на том для меня все закончилось, больше никто не звонил, в суды не вызывал, с карты деньги не списывал.

Если банк по ошибке зачислил вам деньги — не спешите считать это подарком. Это история показывает: поторопившись снять лишние средства, можно не только остаться без денег, но и получить солидный «минус» по карте. И хотя банк сам допустил ошибку, платить по счетам все равно придется.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Будучи клиенткой известного зеленого банка, гражданка Б. внесла через банкомат 465 тысяч рублей на свою карту. Но из-за технического сбоя деньги зачислили дважды — и на счете оказалось не 465, а 930 тысяч рублей.

Обнаружив такую щедрость, Б. поспешила перевести излишки на карту другого банка и обналичить. Однако банк, естественно, не собирался дарить клиенту лишние деньги: уже на следующий день с ее счета попытались списать ошибочно зачисленные 465 тысяч. Но к тому моменту денег там уже не было.

Тогда банк без уведомления подключил к ее дебетовой карте овердрафт — услугу, которая позволяет уйти в «минус», фактически заняв у банка. Баланс карты Б. стал минус 465 тысяч, и на эту сумму начали начислять проценты — по ставке 40% годовых.

Несколько раз банк направлял клиентке претензии: верните ошибочно зачисленные средства и проценты. Но Б. была уверена, что ошибку допустил сам банк, умысла у нее не было, а потому и платить она ничего не должна. А проценты и вовсе считала незаконными — ведь на подключение овердрафта она согласия не давала.

В конце концов, банк подал в суд, требуя взыскать с Б. более 635 тысяч рублей: 465 тысяч основного долга и 170 тысяч процентов.

Что решили суды?

Суд первой инстанции встал на сторону банка. Он признал, что вина в техническом сбое действительно лежит на банке, но подчеркнул: Б. должна была проявить добросовестность — сообщить о двойном зачислении, не снимать лишние деньги и дождаться разбирательства. Вместо этого она вывела средства, явно понимая, что они ей не принадлежат.

По мнению суда, банк действовал единственно возможным образом: попытался списать деньги, но когда не удалось — применил овердрафт. А проценты были начислены в соответствии с условиями, действующими в банке.

В итоге иск банка был удовлетворен. Б. пыталась оспорить это решение в апелляции и кассации, но ни одна инстанция ее не поддержала.

Что сказал Верховный суд?

Б., несомненно, должна вернуть банку ошибочно зачисленные деньги. Но вот с начислением процентов все не так просто.

Банк не имел права в одностороннем порядке подключать овердрафт без согласия клиента. А договор, заключенный с Б., такой возможности не предусматривал. Более того, клиентке не были надлежащим образом разъяснены условия овердрафта — это нарушает закон о защите прав потребителей.

Верховный суд отменил решения предыдущих инстанций и отправил дело на пересмотр (Определение Верховного суда по делу N 5-КГ20-134-К2).

После пересмотра суд постановил: взыскать с Б. можно только сумму ошибочного зачисления — 465 тысяч рублей. А вот проценты признаны незаконными и взыскиваться не должны (Определение Московского городского суда по делу N 33-9153/2021).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Обычно при трудоустройстве работнику первым делом оформляют зарплатную карту, которая является разновидностью дебетовых банковских карт. В отличие от кредитных, дебетовые карты не предполагают долговых отношений с банком.

Но такая карта тоже таит в себе определенную угрозу — и если недостаточно внимательно подойти к заключению договора, из-за зарплатной карты можно попасть в категорию злостных должников, и даже упустить шанс получить квартиру на льготных условиях — как это произошло с одним из жителей Кемеровской области.

Началось все с того, что он устроился на работу в магазин и, как полагается, оформил банковскую карту для получения зарплаты. Проработав там какое-то время, он уволился и, поскольку зарплатная карта ему была больше не нужна, он снял с нее весь доступный остаток в банкомате.

Прошло 5 лет — и они с супругой решили подать документы для участия в льготной ипотечной программе для молодых семей. Но, несмотря на то, что они полностью соответствовали всем требованиям, комиссия им отказала, поскольку мужчина числился в злостных должниках (судя по его кредитной истории).

А причиной тому стала та самая зарплатная карта: один раз, при снятии с нее денег в банкомате мужчина ошибся с суммой и получил на 4700 рублей больше, чем у него числилось в доступном остатке.

Банк выдал ему эту сумму в кредит, поскольку к карте была подключена дополнительная опция «овердрафт» (при получении карты гражданин поставил свою подпись в качестве согласия на эту услугу, не задумываясь о возможных последствиях).

А дальше кредит только рос: к нему была начислена комиссия за пользование овердрафтом — а поскольку мужчина каждый раз снимал со своей зарплатной карты и аванс, и подсчет «под ноль», банку неоткуда было списать нужную сумму для закрытия долга.

Любопытно, что на протяжении 5 лет никто из банка не тревожил гражданина по поводу того, что за ним числится непогашенная задолженность — но отрицательную характеристику в бюро кредитных историй на него все же подали.

Узнав о долге, гражданин тут же все оплатил, однако отозвать сведения из БКИ банк отказался. Мужчина обратился в суд, требуя обязать банк сделать это, но безуспешно.

Суд отклонил доводы истца о том, что его ввели в заблуждение относительно того, какие суммы он снимает с карты (свои или кредитные). По мнению суда, истец имел возможность проверить баланс своего счета в любое время — а значит, не мог не знать об остатке средств на его карте.

Иск отклонили и вышестоящая инстанция с этим согласилась (Кемеровский облсуд, № 33-12017/2019).

Как видно, незаметно подключенная к зарплатной карте услуга «овердрафт» может привести к тем же последствиям, что и использование кредитной карты. Важно вовремя выяснить в банке, какие карты числятся за вами незакрытыми, чтобы закрыть счета, не позволив вогнать себя в долги.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Банковские карты сейчас есть у многих, но, как показывает практика, не все знают, что такое «овердрафт» и чем он может быть опасен — хотя фактически им пользуются (как выясняется после внимательного прочтения договора с банком). А в некоторых случаях с овердрафтом приходится столкнуться даже тем, у кого в договоре вообще ничего о нем не упоминается. Разберем все по порядку.

1. Овердрафт по договору

Если в договоре с банком на открытие карточного счета есть условие такого содержания: - в соответствии с тарифами банк предоставляет клиенту кредит в случае недостатка денежных средств на его счете для осуществления оплаты клиентом начисленных плат, комиссий, процентов и иных платежей, это значит, что ему подключили ту самую услугу «овердрафт» (т. е. кредитование счета). Поэтому при каждом случае, когда банк обнаруживает недостаточность средств на счете при выполнении операции, он выдаст клиенту кредит — а после, соответственно, затребует свои деньги обратно вместе с процентами.

К чему это приводит на практике?

Вот один из примеров: женщина оформила в банке кредитную карту, при этом в договор было включено то самое условие об овердрафте. После нескольких задержек в зачислении на карту минимального ежемесячного платежа банк согласно договору производил кредитование ее счета (для оплаты комиссий и процентов себе же). В результате она задолжала банку намного больше, чем рассчитывала.

Обращение в многочисленные судебные инстанции с жалобами на то, что банк начислил ей «проценты на проценты» ни к чему не привело. Даже Конституционный суд РФ подтвердил законность действий банка, указав, что:

- во-первых, при оформлении банковской карты женщина добровольно согласилась с условием об овердрафте ее счета. В период действия договора она имела возможность ознакомиться с содержанием условий и тарифов по картам и получать выписки по своему счету,

- а во-вторых, закон сейчас запрещает т. н. сложные проценты («проценты на проценты»). Но не исключается предоставление кредита должнику для исполнения им обязательств по ранее предоставленному кредиту (т. е. перекредитование) — что в данном случае и произошло (КС РФ, определение от 5 декабря 2019 г. N 3275-О).

2. Овердрафт без договора (технический)

В платежных системах существует такое явление, как технический (или несанкционированный, как его еще называют) овердрафт — когда на счете возникает отрицательный остаток вопреки желанию клиента. Причиной тому может стать списание комиссии, разница во времени зачисления и списания средств, изменение курса валют и т. д.

В итоге банк также проводит кредитование счета клиента, проводя платежную операцию по его поручению — и впоследствии требует от него незамедлительного возмещения кредита с уплатой повышенных процентов (а некоторые банки предусматривают в своих правилах также взимание немалого штрафа за технический овердрафт).

Например, некий гражданин оформил в банке дебетовую карту, без условия об овердрафте. Но спустя некоторое время к нему поступила претензия от банка, где требовалось возместить 60 тысяч рублей кредита вместе с процентами. На его счете образовался технический овердрафт: по постановлению судебного пристава банк произвел списание с карты, а ввиду того, что незадолго до этого мужчина снял с карты все деньги, на его счете возник отрицательный остаток, который банк прокредитовал автоматически.

Все судебные инстанции подтвердили законность действий банка, кроме Верховного суда РФ (определение от 19 февраля 2019 г. № 44-КГ18-2). Тот высказал мнение, что банк не вправе предоставлять гражданину какой бы то ни было кредит без подписания соответствующего договора (или включения в него условия о кредитовании счета). Поэтому такой овердрафт сейчас можно признать незаконным в судебном порядке, если в договоре на открытие счета не было условия о его подключении. Но при наличии такого пункта расплатиться с банком придется полностью.

Обратите внимание, что при подписании договора с банком гражданин должен самостоятельно выразить свою волю на подключение к его счету дополнительных услуг — путем собственноручного указания на них. Если же гражданину представляют на подпись договор с уже проставленными «галочками», суд не признает такие услуги согласованными — а значит, взимание платы за них будет незаконным.

P.S. В своём телеграм-канале я рассказываю новости и даю советы толькодля граждан, имеющих долги по кредитам, микрозаймам, ЖКУ, налогам, алиментам.Вот мой телеграм-канал!Каждый мой пост в Pikabu добавляет ко мне в телеграм-канал до 50 подписчиков! Многим (конкурентам) это не нравится :) Ведь за два года в моей телеге уже 35 тысяч подписчиков. Спасибо Pikabu!

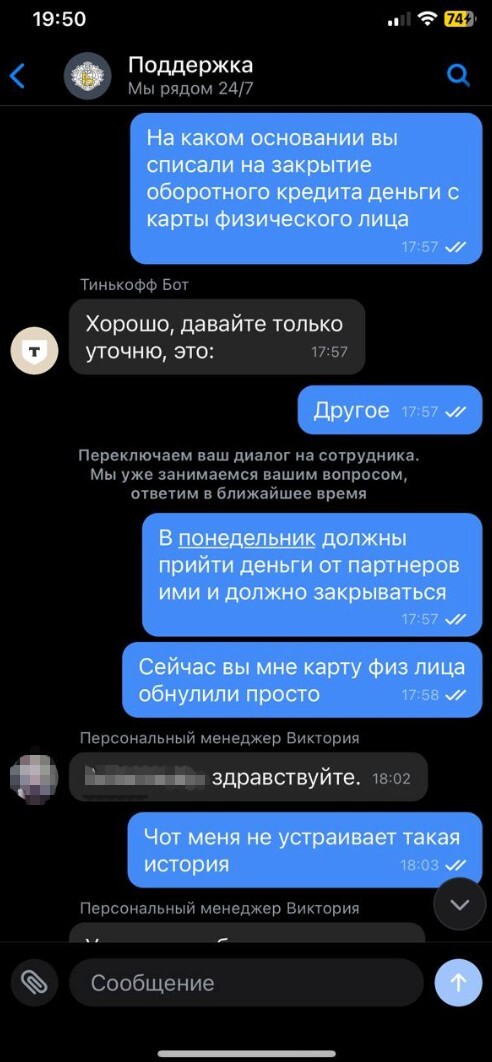

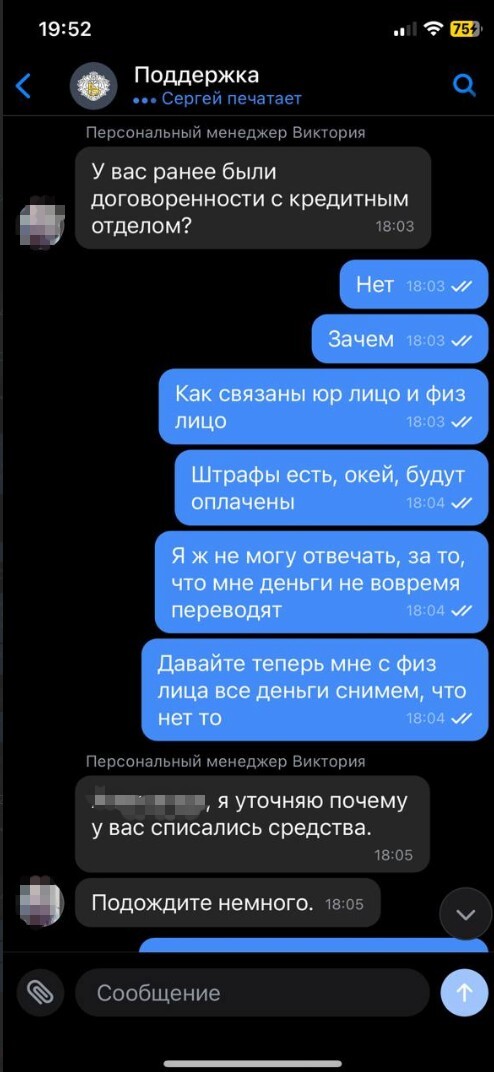

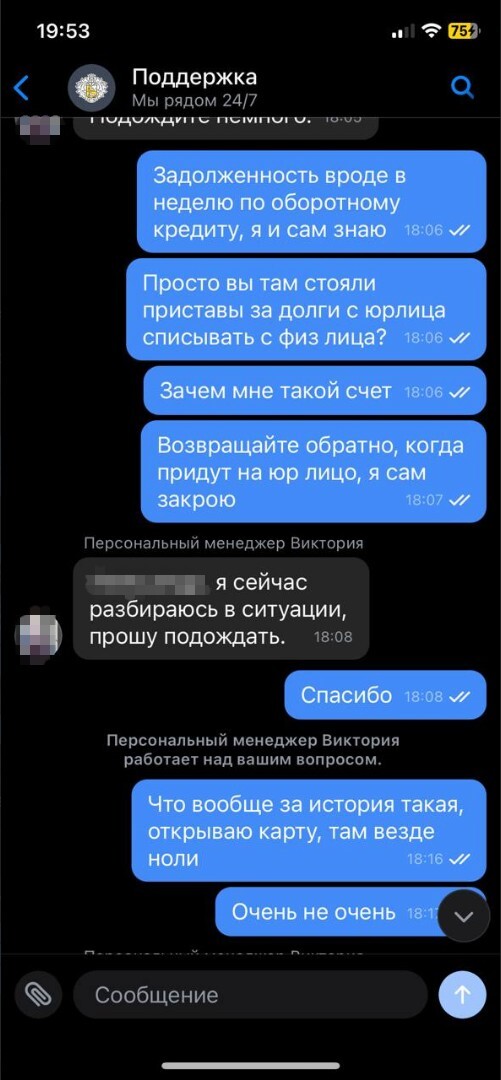

Вводные данные: у меня открыт счет ИП в тинькове, на который я получаю деньги за небольшие заказы, суммы не большие, но для того оно ИП и надо, так же открыта дебетовая карта там же и недавно захотел перенести туда свой номер и пользоваться тинькофф мобайл - отличная идея подумал я, вчера.. сегодня передумал.

В общем история в чем - брал я оборотный кредит на ИП, на покупку стекла (занимаемся установкой небольших стеклянных конструкций). для чего нужен оборотный кредит - для того, чтоб когда не хватает на закуп - ты добираешь там. Собственно, стекло куплено, все отлично, монтаж произведен - ждем деньги от клиента. На днях клиент позвонил, сказал, что оплатит в понедельник, ну ладно, ничего страшного, подумал я. Понедельник, так понедельник - бывает. клиент постоянный кидалова не будет.

Цимус: сегодня с утра оплачиваю сигареты в ларьке картой физ лица, а мне говорят - нет денег.. Как так подумал я... полез смотреть на карту, а там везде все по нолям - списания в счет погашения оборотного кредита... Как так-то, прикинул я, ведь там же бизнес, даже если просрочка - ну будет штраф, который покроется легко приходом от клиента, да и сегодня 12ое, а там платить надо было толи 9ого, толи 10ого..

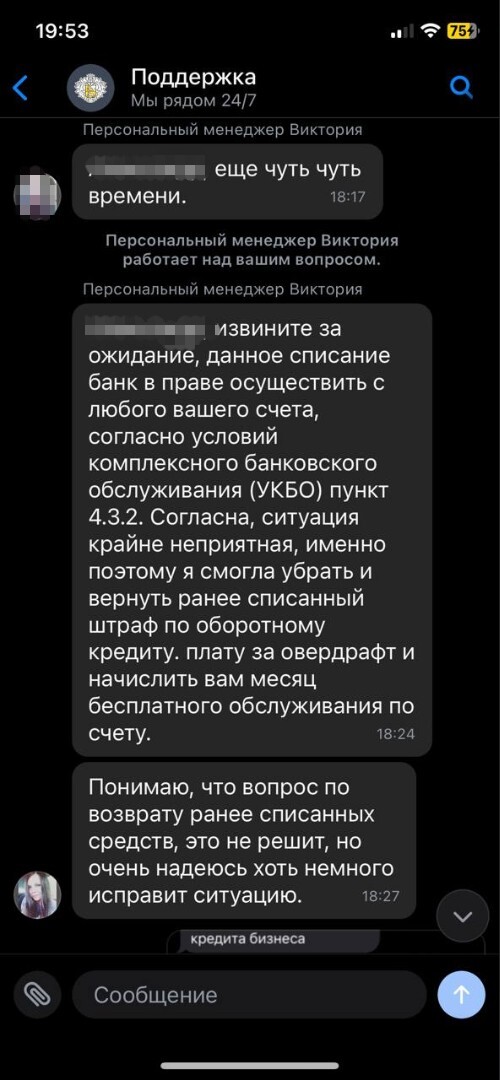

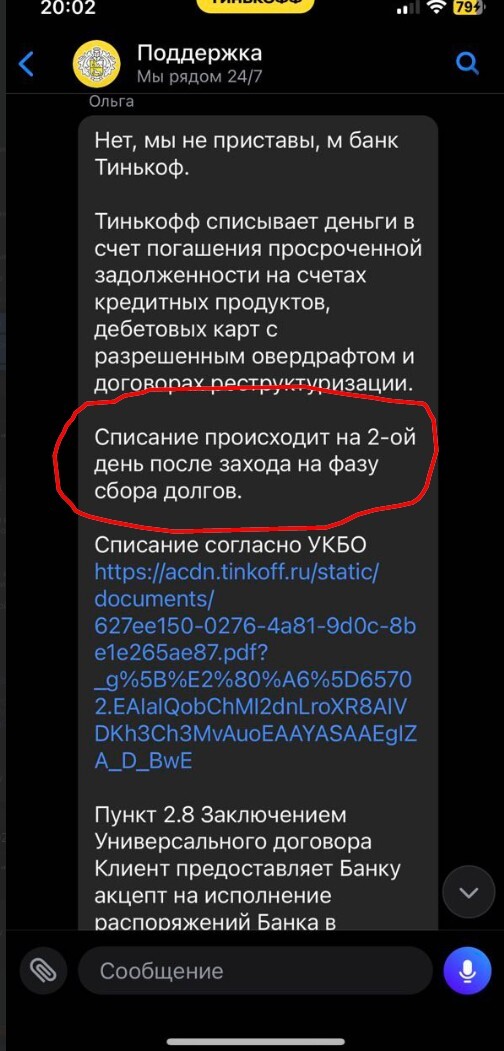

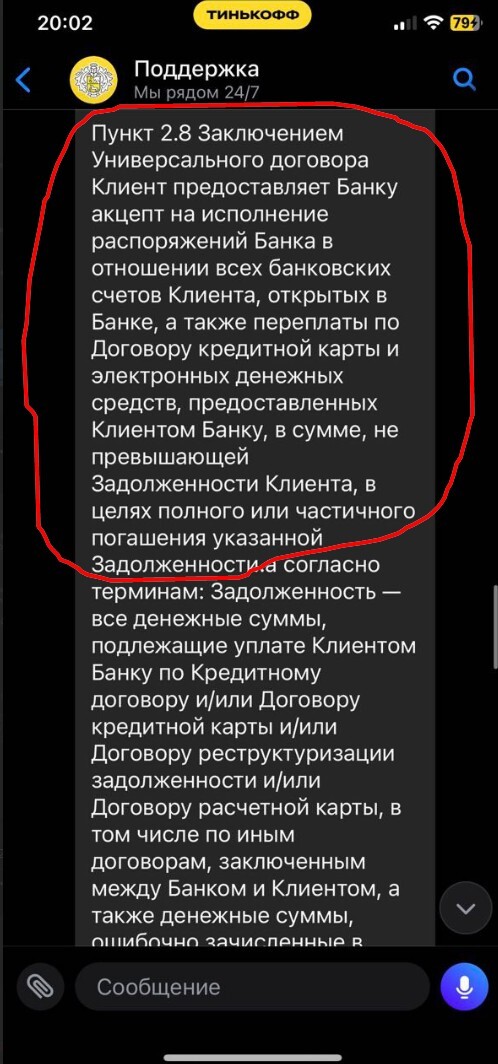

Х*й тебе сказала поддержка тинькова - у нас есть правило 4.3.2. - которое гласит, что мы можем снимать любые деньги с любых счетов в нашем банке по любому поводу.

Так что советую трижды подумать малому предпринимателю, а надо ли ему такое счастье, прежде чем открывать одновременно несколько счетов в тинькоф банке (там и мобильный и кредитный и брокерский и дебетовый и юр лица) . Удобненько у них - несомненно, но и на*бут удобненько. Я свой счет юрика точно у них закрываю. Про другие банки не скажу, а тут вот так. пруфы прилагаю (карусель - листать вправо).

1/5

тинькоф банк слизал бабки

А теперь вкусненькое - про то как не надо брать никакие овердрафты и оборотные кредиты в Тинькове и какой там договор. (не пропустите слова про 2, 2 сука дня!!!!!!! )), кстати если улетите в минус по тем же инвестициям или торгам или что там еще есть - вам легко спишут с ИП, судя по всему, это так к слову,

ТРИЖДЫ, нет ЧЕТЫРЕЖДЫ подумайте) ни к чему не призываю) но хозяйке на заметку.

как видно из текста - просрочка по овердрафту 3 дня, сегодня 12ое, должен был заплатить 9ого. + еще 2к штрафа (на что я вполне согласен)