Юрист про банки

406 постов

Получается и суды теперь не нужны. И закон о защите прав потребителей уже не такой актуальный. Оказывается, можно просто накатать жалобу на человека в банк, даже по надуманным основаниям и банк все сделает за судью. Федеральный закон № 161 (161-ФЗ) развязал банкам руки. Банк теперь накажет даже невиновного! Есть у нас судопроизводство - будет теперь ещё и отправление правосудия банковскими работниками! Невероятно, но - факт, о котором и пойдёт речь ниже...

Несколько месяцев назад мужчине пришло сообщение от Альфа-Банка: его реквизиты, как следовало из текста СМС, были внесены Банком России в базу сведений о сомнительных операциях по 161-ФЗ. По сути, для окружающих это выглядело так, будто человека заподозрили в мошенничестве.

При этом сам клиент утверждал: никаких подозрительных переводов он не совершал, никого не обманывал, криптовалютой не занимался и никаких схем не использовал. Возник закономерный вопрос: почему тогда его реквизиты оказались в такой базе?

Чтобы понять, что произошло, пришлось фактически проводить отдельное расследование. В итоге удалось установить, из-за какой операции всё началось. И ключевую роль в этой истории, как выяснилось, сыграл сам Альфа-Банк!

Мы направили запрос в поддержку банка. В ответ нам сообщили, что причиной стало одно входящее зачисление на карту клиента - перевод на 55 тысяч рублей, поступивший в определённую дату. Что это за деньги - расскажу по ходу статьи.

По словам банка, какой-то гражданин, который ранее отправил эти деньги, оспорил операцию. После этого Альфа-Банк сразу же, без проведения проверки, направил сведения о вывлении им факта сомнительной операции в Банк России на основании п. 11.6 ст. 9 Федерального закона № 161-ФЗ.

Но важная деталь: речь шла не о полноценном разбирательстве и не о доказанной мошеннической операции. Человек просто нашёл в приложении перевод, совершённый примерно месяц назад позвонил в Альфа-Банк и сказал, что деньги якобы были переведены на неизвестный ему счёт без его согласия.

Иными словами, из обычного бытового спора внезапно сделали ситуацию, похожую на мошенничество.

Выяснилась ещё одна важная деталь. Незадолго до всей этой истории у мужчины был конфликт с одним из покупателей, который купил у него мобильный телефон через объявление в социальной сети.

Покупатель телефона встретился с продавцом, осмотрел аппарат и вроде его все устроило. Сделка состоялась и он перевел на карту продавца в Альфа-Банке 55 тысяч рублей.

Однако по истечении недели покупателю телефон не портавился. Он позвонил продавцу и потребовал вернуть деньги, а телефон - забрать обратно. Но продавец отказался возвращать оплату добровольно и предложил при наличии претензий обращаться в суд. Телефон был исправен, а все претензии от покупателя были обоснованы тем, что он мол недосмотрел и изначально хотел купить телефон с более массивным объемом памяти.

Продавец послал покупателя в суд, но тот написал в мессенджере следующее: "Зачем мне идти в суд, если можно пожаловаться в банк, заявить, что ты мошенник, и тогда тебе заблокируют счета и карты. Замучаешься бегать разблокировать. Не хочешь таких проблем? Верни деньги, иначе будет только хуже".

То есть фактически покупатель начал шантажировать продавца и вымогать деньги. И кого Альфа-Банк посчитал мошенником? Продавца! Спустя некоторое время мужчина действительно получил ограничения по переводам и то самое уведомление о внесении его в базу потенциальных мошенников.

Мы снова связались с Альфа-Банком. Поддержка подтвердила: да, от некого гражданина действительно поступило оспаривание операции по переводу денег, после чего сведения были направлены в ЦБ РФ.

На вопрос, что теперь делать пострадавшему клиенту, сотрудники поддержки фактически развели руками и предложили обращаться в Банк России.

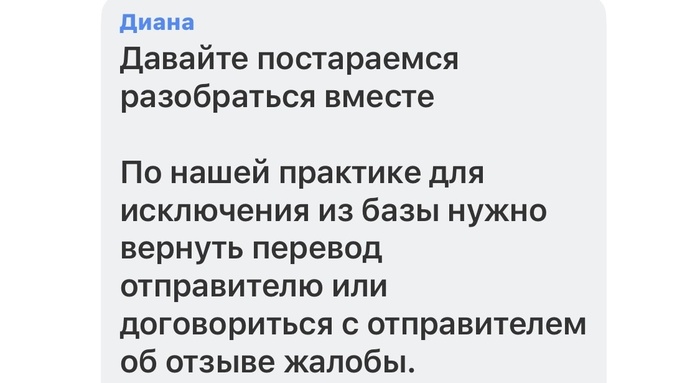

Но этим дело не ограничилось. Один из сотрудников поддержки сообщил, что, исходя из практики банка, клиенту якобы лучше добровольно вернуть спорные 55 тысяч рублей заявителю. Тогда, по словам поддержки, вопрос с ограничениями может решиться быстрее. То есть дело будет замято и ограничения сняты. Фактически Альфа-Банк встал на сторону шантажиста!

И вот здесь возникает главный вопрос: почему банк фактически предлагает человеку вернуть деньги по гражданскому спору, не имея судебного решения и не установив, кто прав? Получается странная ситуация: покупатель недоволен сделкой, не идёт в суд, а через банковский механизм создаёт своему оппоненту серьёзные проблемы с банковским обслуживанием

Скажу сразу - пока реквизиты находятся в базе ЦБ РФ - человек фактически теряет нормальную возможность работать если он предприниматель или самозанятый.

Это своего рода "черная метка" для всех его потенциальных клиентов. Так как люди начинают бояться переводить ему деньги: при попытке оплаты у них появляется предупреждение, что перевод может быть связан с мошеннической операцией. В некоторых случаях переводы дополнительно блокируются на срок до 48 часов.

Для самозанятого гражданина - это прямой удар по доходу. Люди видят предупреждение, пугаются и отказываются от услуг и товаров. Репутация страдает, сделки срываются, деньги не поступают.

И всё это — из-за жалобы одного недовольного человека и необдуманной реакции банка, который, на наш взгляд, не проверил ситуацию должным образом.

В итоге, у пострадавшего от действий Альфа-Банка человека были наложены ограничения на все карты и банковские счета во всех банках, которым он пользовался.

Но особо отличились две финансовые организации. Это сам Альфа-Банк и сервис "Финуслуги". И Альфа-Банк и "Финуслуги" просто взяли и отключили доступ в свои мобильные приложения. А так как у этого человека в обоих местах были открыты банковские вклады - он получил проблемы с их мониторингом и продлением. То есть, фактически попал на убытки в виде упущенной выгоды.

При попытке зайти в мобильное приложение Альфа-Банка - у клиента появлялось предупреждение примерно такого содержания: "Вход в банк недоступен. Защищаем Ваши деньги и данные от мошенников". Попытки достучаться до поддержки банка ни к чему не приводили. "Вам не положено входить в личный кабинет, так как у Вас ограничение ЦБ по 161-ФЗ "- отвечали в банке. С Финуслугами точно такая же история. Между тем, к примеру Сбер, Т-Банк, ВТБ - никаких препятствий в доступе к своим мобильным приложениям клиенту не чинили.

На сайте Банка России указано, что если кредитная организация считает включение сведений о клиенте в базу необоснованным, она должна сама направить в ЦБ мотивированное заявление, без участия клиента. Возникает логичный вопрос: а банк вообще проверял обстоятельства?

То есть у банка были основания как минимум внимательно изучить жалобу, а не автоматически создавать клиенту проблемы.

Особенно странно выглядит рекомендация «вернуть деньги заявителю». Банк не является судом и не должен решать, была услуга оказана качественно или нет. Если покупатель считает, что товар некачественный - для этого существуют претензия, экспертиза, суд и Закон о защите прав потребителей.

В итоге мы подготовили и направили в Банк России заявление об исключении сведений из базы по п. 11.6 ст. 9 Федерального закона № 161-ФЗ. Также туда была направлена жалоба на действия Альфа-Банка . Кроме того, подготовлено исковое заявление в суд.

В иске планируется требовать компенсацию убытков, в том числе упущенной выгоды. Несколько потенциальных клиентов готовы подтвердить, что отказались от услуг самозанятого гражданина именно потому, что при переводе увидели предупреждение о возможной мошеннической операции.

Вторым ответчиком в иске указан сам заявитель жалобы - тот самый бедолага, который, по нашей версии, умышленно ввёл банк в заблуждение и попытался использовать банковский механизм вместо судебного разбирательства.

Самое тревожное здесь даже не конкретное ограничение, а сама логика. Если подобный механизм работает без серьёзной проверки, то любой конфликт между заказчиком и исполнителем, между продавцом и покупателем - можно попытаться превратить в обвинение в мошенничестве.

Купили товар и не понравилось качество? Можно пригрозить продавцу жалобой в банк. Заказали ремонт и остались недовольны результатом? Вместо суда можно нажать кнопку «оспорить перевод» и создать человеку проблемы с банковскими операциями. Ну не сразу создать... Сначала попугать его, попробовать шантажировать будущими проблемами с банковским обслуживанием...

Получается, что благодаря Федеральному закону № 161 так называемые "потребительские террористы" получили опасный инструмент давления: можно не доказывать свою правоту в суде, а шантажировать контрагента возможной блокировкой и репутационными последствиями. Если испугается - заплатит. Если нет - пусть имеет проблемы со счетами и картами во всех банках, в которых обслуживается.

Именно поэтому в таких ситуациях важно не соглашаться на навязанные «быстрые решения», а фиксировать все обстоятельства, собирать договоры, переписки, чеки и добиваться исключения сведений из базы через ЦБ и суд.

Впрочем история моего клиента показывает, что сделать это не так легко. На ответ по жалобе на необоснованное включение в базу сомнительных операций закон отводит ЦБ РФ до 15 рабочих дней. Ответ поступает следующего содержания - Цб получил подтверждение от банка об обоснованности включение в базу данных на основании 161-ФЗ и рекомендует обратиться в банк, выявивший факт сомнительной операции. То есть вина за случившееся перекладывается на сам банк. В рассматриваемом случае - на Альфа-Банк.

А дальше - как повезет. В нашем случае удалось доказать банку, что денежный перевод был осуществлён с согласия и ведома покупателя товара. Фактически банк взял на себя роль судьи и вынес решение в нашу пользу. После чего Альфа-Банк уведомил ЦБ РФ о необходимости исключения данных своего клиента из базы сомнительных операций.

А ведь есть случаи, и судя по сообщениях людей в интернете, их много, когда гражданам приходится производить возврат денег вымогателям ради снятия банковских ограничений. Так и кого выходит защищает 161-ФЗ? Фактически иногда под его защиту становятся как раз мошенники-вымогатели.

Но не только Альфа-Банк так хулиганит! Похожая история произошла с одним из моих клиентов в Т-Банке. Тоже была жалоба злопыхателя и тоже замещение банковскими сотрудниками функций судей.

А вот про то, что вас будет ждать если вы вдруг окажетесь на основании ФЗ-161 в базе сомнительных операций ЦБ РФ , а у вас в этот момент, не дай Бог, будут денежные вклады, но не в банках, а в так называемом финансовом маркетплейсе от Мосбиржи под названием "Финуслуги" - я расскажу в следующей статье. Одно только слово "Мосбиржа" - должно было изначально вас насторожить! Я намекну сразу - нервов с этими "Финуслугами" вы потратите много и до своих денег будете добираться сложно и долго.

Попадали уже в ситуации с блокировками и ограничениями банковских карт и счетов? Поделитесь своей историей в комментариях.

Моему клиенту пришла СМС от Т-Банка: «ЦБ РФ включил ваши реквизиты базу сомнительных операций по 161-ФЗ». То есть, фактически, этого гражданина заподозрили в мошенничестве! Однако, как уверял мой клиент: никаких сомнительных операций он не совершал, никого не обманывал, криптовалютой не торговал. Так что же тогда с ним произошло? Для установления обстоятельств дела пришлось провести целое расследование, в результате которого получилось установить виновника происшествия. И им оказался сам Т-Банк.

Но обо всем подробнее. На наш запрос в службу поддержки банка был получен ответ, что да – одна из операций клиента банка, а точнее входящий платёж от такого-то числа на сумму в 15 тысяч рублей - послужила основанием для отправки банком уведомления в ЦБ РФ. Мол, была жалоба от гражданина (тоже клиента Т-банка), который переводил эти деньги моему клиенту и на её основании банк направил сведения по ст. 9, п.11.6, 161-ФЗ в ЦБ РФ. Точнее даже не жалоба, а просто некий гражданин, который месяц назад переводил деньги на карту моего клиента – в приложении банка нашёл этот денежный перевод и сделал на нём пометку – «оспорить операцию». То есть нажал соответствующую кнопку и указал в пояснении, что мол деньги были переведены на неизвестный ему счёт без его на то согласия. То есть, фактически – мошенническим путём.

Стали разбираться с клиентом – что это за перевод. И он сразу его идентифицировал – это деньги за проведённую работу по установке сантехники.

Здесь нужно пояснить, что мой клиент является самозанятым гражданином, оказывает услуги населению по ремонту и установке сантехники. С клиентами заключает договоры, после чего они производят оплату по договору на его банковскую карту в Т-банке (самозанятым получать оплату за услуги так можно). Автоматически данный платёж облагается налогом через сервис «Мой налог». То есть - всё вроде чисто и законно!

Но это ещё не вся история. По рассказам мужчины, не так давно попался ему конфликтный клиент. Этот человек заключил договор на установку сантехники, перевёл оплату по нему, но… Остался недоволен результатом работы. Потребовал деньги назад. На возражение со стороны исполнителя: работа выполнена, а если есть претензии идите в суд – обидевшийся заказчик ответил в переписке в мессенджере: Зачем в суд? - я напишу жалобу в банк что ты мошенник украл у меня 15 тысяч рублей и тебе заблокируют все счета во всех банках. Не сможешь работать!

В итоге человеку прилетает вот такое ограничение. Связываемся с Т-банком – поддержка разводит руками. Да – была жалоба от одного из наших клиентов, и мы направили сведения по ст. 9, п.11.6, 161-ФЗ в ЦБ РФ. Обращайтесь теперь в Центробанк.

И более того! Сотрудник поддержки заявляет, что якобы из практики Т-банка лучше добровольно произвести возврат спорной денежной суммы заявителю жалобы. И тогда ЦБ быстрее снимет все ограничения с пострадавшего гражданина.

Это вообще нормально? Теперь человек должен ждать до 15 дней когда его исключат из базы «сомнительных личностей»? Новые клиенты теперь боятся с ним связываться, так как при попытке оплатить по договорам у них появляется предупреждение о том, что перевод делается, возможно, мошеннику. Более того, у некоторых отправителей перевод блокируется на 48 часов. И все это благодаря злонамеренным действиям заявителя жалобы и явному попустительству со стороны банка!

Почему я считаю - попустительству? Даже на сайте ЦБ РФ указана рекомендация для кредитных организаций: "Если банк полагает, что сведения о его клиенте включены в базу данных необоснованно, то он должен самостоятельно, без участия клиента, направить в Банк России мотивированное заявление".

А банк не должен хоть немного проверять обоснованность поступившей жалобы? Ведь в рассматриваемом случае легко увидеть - с согласием (по договору) или без согласия был произведён денежный перевод. В назначении спорного платежа стоит пометка: «от ФИО по договору на оказание услуг». Плюс к тому, этот человек давно является клиентом Т-Банка, имеет там банковский вклад на более чем миллион рублей, подключён к сервису оплаты налога для самозанятых через приложение банка и уже несколько лет получает от своих клиентов одинаковые по сумме денежные проводы. Ну, то есть, явно же видно, что он не мошенник!

И что это за рекомендация от сотрудников "Т-банка" разрешить проблемную ситуацию путём возврата денег оппоненту? Этот банк теперь у нас подменяет функции суда и сам решает – кто прав, а кто виноват в спорной ситуации?

В общем, такая вот история с Т-Банком. Год назад была аналогичная ситуация у моего другого клиента с банком "Сбер". Так там за несколько дней разобрались и сам банк снял ограничения или инициировал в ЦБ их снятие. Здесь же - в Т-банке - поддержка тупо предлагает своему клиенту тупо вернуть деньги и потом обращаться в ЦБ РФ за снятием ограничений.

В итоге, мы направили в ЦБ РФ заявление об исключении сведений из базы по ст. 9, п.11.6, ФЗ № 161. Кроме того, направили в ЦБ РФ жалобу на действие Т-Банка и составили исковое заявление в суд, в котором потребуем с банка компенсировать убытки в виде упущенной выгоды – несколько человек согласились официально подтвердить, что отказались от услуг истца по ремонту квартир, так как не смогли ему перевести деньги из-за предупреждения о мошеннических операциях. В качестве второго ответчика мы включили в исковое заявление горе-жалобщика – гражданина, который умышленно ввёл банк в заблуждение и попытался при помощи кредитной организации подменить суд. Посмотрим, что получился из этого судебного спора. О его результатах я непременно расскажу.

И вообще интересен сам факт – что нам предлагает банк? Он хочет взять на себя функции суда. Выходит так, что зачем клиентам этого банка подавать иски в суды по Закону о защите прав потребителей и доказывать, что услуга была не оказана или оказана некачественна? Можно просто шантажировать продавцов и исполнителей услуг через этот банк! Сделал перевод на карту продавцу на рынке, а продукты оказались несвежими? Так – продавец отдавай деньги, а то я сообщу банку, что ты мошенник и украл мои рубли! Не поддаёшься на мой шантаж и угрозу? Тогда получай блокировку счета и сиди без продаж! И все это в связке с банком.

Согласитесь – так не должно быть? Сталкивались с нарушением ваших прав со стороны Т-банка? Напишите в комментариях как это было, каким путём и как долго решали созданную банком проблему.

История о наследстве, долге и справедливости. Женщина оформила кредит в банке и вскоре скончалась. Спустя пять лет Сбербанк предъявил её наследнику требования о погашении долга, который за это время вырос почти в три раза. Суды трёх инстанций встали на сторону банка, посчитав это правомерным.

Возникает закономерный вопрос: есть ли у банкиров совесть? Неужели суды невнимательно рассмотрели дело? Ситуация, в которой людей, потерявших близких, обязывают выплачивать огромные долги, выглядит по-настоящему цинично. И особенно удивительно, когда речь идёт о таком крупном государственном банке, как Сбербанк.

Разберёмся, как сложилась эта история, почему банк оказался в выигрыше, а суды проигнорировали интересы наследника.

Мы привыкли думать, что наследство – это приобретение чего-то ценного. Однако вместе с имуществом наследник получает и долги умершего, о которых иногда даже не подозревает. Именно в такой ситуации оказался герой этой истории: он принял в наследство дом, а вместе с ним – и кредитные обязательства, о которых ему никто не сообщил.

Получив документы на дом, наследник не знал, что Сбербанк продолжал начислять проценты по кредиту его матери и не уведомил его о долге на протяжении пяти лет. За это время сумма долга практически утроилась.

Когда банк, наконец, предъявил свои требования, суды встали на сторону кредитной организации, проигнорировав тот факт, что наследника никто не информировал о долге.

Разрешить ситуацию удалось только в Верховном суде. Вот что выяснилось в ходе разбирательства:

- В июле 2016 года женщина, добросовестно выплачивавшая кредит, скончалась. Договор страхования жизни на случай смерти оформлен не был.

- Её сын стал единственным наследником: другие близкие (дочь и супруг) отказались от наследства в его пользу.

- О существовании кредита сын ничего не знал: банк не уведомил его о задолженности матери.

- Когда открывалось наследственное дело, нотариус направил в банк запрос о наличии вкладов и кредитов у умершей. Банк ответил только по вкладам, “забыв” упомянуть кредит.

- На протяжении пяти лет банк не пытался взыскать долг с наследника, но по-прежнему начислял проценты и штрафы, что привело к значительному увеличению задолженности.

Верховный суд установил, что банк знал о смерти заёмщицы, поскольку получил официальный запрос нотариуса. Тем не менее, никаких попыток связаться с наследником не предпринимал, предпочитая молча увеличивать сумму долга.

Верховный суд признал такую позицию банка неправомерной и постановил, что в данном случае с наследника можно взыскать только основной долг, но не начисленные за годы просрочки проценты и штрафные санкции. Суд подчёркнул: именно действия банка привели к увеличению долга – поэтому ответственность за это лежит на банке.

В результате решения Верховного суда (Определение Верховного суда РФ по делу № 41-КГ23-1-К4) все предыдущие судебные решения были отменены, а дело отправлено на новое рассмотрение. В итоге сумма, которую должен был выплатить наследник, уменьшилась почти в два с половиной раза.

Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации по делу № 41-КГ23-1-К4 было вынесено 14 марта 2023 года. Рассматриваемое дело касалось иска ПАО «Сбербанк России» к Макляку Александру Вячеславовичу о взыскании задолженности по кредитному договору.

Этот случай – яркая иллюстрация того, насколько важно внимательно подходить к вопросам наследования и помнить: права наследников тоже защищены законом. А банки обязаны проявлять добросовестность и своевременно информировать правопреемников о наличии долговых обязательств. Только так можно избежать подобных несправедливых ситуаций в будущем.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Часто мне приходится обсуждать вопросы, связанные с задолженностями по оплате капитального ремонта в многоквартирных домах. Коммунальные службы, как правило, не склонны закрывать глаза на необеспеченные платежи - и потому без колебаний вставляют в актуальные квитанции суммы долгов, которые иногда накапливаются не просто месяцами, а годами.

Многие владельцы квартир отказываются погашать такие долги, ссылаясь на истечение срока исковой давности и даже пытаются через суд заставить коммунальщиков списать "устаревшую" задолженность, чтобы больше не получать о ней напоминания в счетах.

Как на самом деле рассматривают подобные дела? Приведу для иллюстрации один из типичных судебных примеров.

Одна из собственниц квартиры на протяжении всего срока владения жильём (с октября 2014 по август 2021) не платила взносы за капитальный ремонт - по её словам, счета просто не приходили. Однако в августе 2021 года она внезапно получила уведомление о долге на крупную сумму - 41 806 рублей, накопленных за 7 лет.

Владелица квартиры решила воспользоваться законом о сроке исковой давности и обратилась в суд, потребовав списать задолженность за те периоды, которые выходят за трехлетние рамки. Однако суд оказался на стороне фонда капремонта: закон прямо обязывает собственников платить взносы вне зависимости от наличия квитанций, и их отсутствие не снимает ответственности.

По закону срок исковой давности для коммунальных долгов действительно ограничен тремя годами (ст. 196 ГК РФ), но это правило применяется только тогда, когда сама обслуживающая организация инициирует судебный процесс о взыскании долга.

В описанном случае фонд ограничился включением задолженности в квитанцию, а не подачей иска, поэтому требования собственницы суд не удовлетворил, и более высокие инстанции (Первый КСОЮ, определение № 88-20701/2022) поддержали это решение.

Подобной позиции придерживается большинство российских судов. Лишь в редких случаях судьи обязуют коммунальные компании списывать "древние" долги (см., например, определение Третьего КСОЮ № 8Г-22493/2021).

В итоге стоит сделать такой вывод: ссылаться на истечение трехлетнего срока исковой давности собственник может только после того, как управляющая компания обратится с иском в суд о взыскании долга. До этого момента задолженность может быть указана в ваших квитанциях сколько угодно долго.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Когда-то квартира принадлежала государству, затем, после приватизации, стала частной собственностью. Прошли годы - и вдруг квартиру возвращают обратно государству! Кажется невероятным, но в подобных случаях суды признают это вполне обоснованным.

В начале 1990-х многие россияне получили долгожданную возможность приватизировать государственное жильё. Для тысяч семей это стало шансом улучшить жилищные условия и впервые стать собственниками квартир, что стало важной вехой перехода от социалистической системы к рыночным отношениям - хоть и не всегда идеально реализованной на практике.

Владея приватизированной квартирой, люди получили уверенность в завтрашнем дне. Однако всё чаще в последние годы возникают судебные процессы по поводу законности приватизации. Некоторые сделки, оформленные с нарушениями, впоследствии признаются недействительными, что влечёт за собой возвращение недвижимости в муниципальную или региональную собственность - в зависимости от местонахождения жилья.

Рассмотрю один из ярких примеров, иллюстрирующих сложность подобных ситуаций.

В 2017 году жительница Москвы оформила приватизацию квартиры только на своё имя. Процедура прошла без нареканий, и женщина стала полноправной владелицей жилья. Спустя четыре года её бывшая невестка узнала о приватизации и решила оспорить её законность в суде, указав на нарушение прав своей несовершеннолетней дочери - внучки собственницы.

По словам истицы, ее дочь была зарегистрирована в этой квартире вместе с отцом, бывшим супругом истицы. Однако за несколько дней до приватизации отец снял с регистрации как себя, так и ребёнка, не получив согласия матери. В результате девочка лишилась законного права участвовать в приватизации.

Когда истице первоначально отказали в удовлетворении требований, она обратилась в суд с иском о признании договора приватизации недействительным.

Суды первой и апелляционной инстанций отклонили её доводы, указав, что на момент приватизации девочка была уже выписана из квартиры, а значит, права на участие в приватизации не имела. К тому же суды сослались на пропуск срока исковой давности, ведь иск был подан спустя четыре года после завершения сделки.

Однако кассационный суд отменил эти решения, посчитав их недостаточно обоснованными. Было отмечено, что отец, выписавший ребёнка без согласия матери перед приватизацией, нарушил статью 65 Семейного кодекса РФ: родители обязаны принимать совместные решения относительно места жительства ребёнка, и подобная выписка без согласия второго родителя недопустима. Закон защищает интересы несовершеннолетних, и такое нарушение является серьёзным основанием для пересмотра сделки.

Также суд учёл, что истец не участвовала в оформлении договора приватизации и не могла знать о нём своевременно. Значит, срок исковой давности в её случае нельзя считать истекшим - право на обращение в суд сохранялось.

Таким образом, дело было направлено на новое рассмотрение, и у нынешней владелицы жилья резко снизились шансы сохранить приватизированную квартиру.

При повторном рассмотрении дела будет рассматриваться вопрос о включении несовершеннолетней внучки в число собственников квартиры. На это указывает решение Второго кассационного суда общей юрисдикции по делу № 8Г-5613/2024.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Житель многоквартирного дома обратился в свою управляющую компанию с просьбой предоставить годовую отчетность. Однако на его запрос ему направили лишь формальный ответ с опозданием. В итоге дело дошло до суда.

Собственники квартир обладают законным правом требовать от управляющей компании широкий перечень информации, связанной с управлением домом, в том числе финансовые отчеты, копии договоров управления и протоколы собраний собственников. Перечень информации и сроки ее предоставления установлены Постановлением Правительства РФ от 15 мая 2013 г. № 416.

На практике многие управляющие компании пользуются тем, что собственники не знают или не используют свои права, ограничиваясь стандартными отписками или ссылаясь на интернет-ресурсы, чтобы избежать предоставления информации в требуемой форме и в установленные законом сроки.

Важно помнить, что деятельность управляющих компаний контролируется государственными жилищными инспекциями. За нарушение порядка предоставления информации инспекции могут привлекать руководителей компаний к административной ответственности.

В описанном случае собственник не согласился с отписками управляющей компании и обратился в жилищную инспекцию. Он запросил годовой бухгалтерский отчет, договор управления и протокол собрания. В ответ управляющая компания заявила, что вся информация размещена на официальных ресурсах (ГИС ЖКХ и сайте компании).

После повторных обращений документы все же были предоставлены, однако с нарушением установленного срока. В результате жилищная инспекция оштрафовала директора управляющей компании на 50 000 рублей за несвоевременное исполнение обязательств.

Директор попытался оспорить штраф в суде, указывая, что изначально дал инструкции по самостоятельному получению информации в интернете. Тем не менее, суды всех инстанций, включая Верховный Суд РФ, признали действия инспекции законными. Было отмечено, что управляющая компания в первую очередь обязана предоставить запрошенные документы по письменному запросу, а не ограничиваться ссылками на интернет-ресурсы (Постановление Верховного Суда РФ № 81-АД21-1-К8).

Таким образом, привлечь руководителя управляющей компании к ответственности за нарушение порядка предоставления информации собственнику - законно. Этот случай подтверждает, что собственники обладают реальными и действенными инструментами воздействия на управляющие организации и могут отстаивать свои права.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Гражданин обратился в суд с требованием взыскать с микрофинансовой организации (МФО) 900 000 рублей в качестве компенсации морального вреда. Причиной для иска он указал то, что организация «незаконно посчитала его своим должником», и, по его мнению, заключила с ним кредитный договор без его ведома.

Суд рассматривал дело по заявлению МФО о взыскании с гражданина задолженности по договору микрозайма: мужчина не вернул полученные 13 000 рублей и проценты за пользование займом. В связи с этим кредитор обратился за судебным приказом о взыскании долга.

Суд выдал соответствующий приказ, после чего гражданин воспользовался своим правом и добился его отмены, заявив, что не согласен с требованиями МФО.

В дальнейшем он подал в суд встречный иск, потребовав с МФО 900 000 рублей за причинённый ему моральный вред. В иске заявитель утверждал, что впервые узнал о существовании договора только из материалов дела, полагая, что договор был оформлен без его ведома и согласия, по поддельным документам и с нарушением требований о защите персональных данных. Также он ссылался на то, что деньги поступили на его банковский счет ошибочно или вследствие мошенничества.

Суд тщательно изучил обстоятельства дела и пришёл к выводу, что требования гражданина необоснованны. В материалах дела имелась информация о заключённом договоре микрозайма, подписанном самим гражданином с использованием электронной подписи - смс-кода, который был отправлен на его номер телефона. Перевод денежных средств на банковский счёт также был подтверждён выписками.

Суд заключил, что договор микрозайма был заключён законно, денежные обязательства по возврату займа не исполнены, а доказательства причинения истцу морального вреда отсутствуют.

В удовлетворении встречного иска о компенсации морального вреда в размере 900 000 рублей было отказано. Суд также удовлетворил требования МФО о взыскании задолженности и процентов.

Законность принятых решений впоследствии подтвердила и кассационная инстанция (Первый кассационный суд общей юрисдикции, дело № 8Г-24420/2023).

В ходе разбирательства судья напрямую задала гражданину вопрос: «Не является ли наглостью требовать деньги за то, что вы сами должны?»

Таким образом, попытка переложить ответственность и получить крупную сумму в качестве компенсации не удалась: суд признал действия гражданина необоснованными, а требования МФО - законными.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Женщина совершенно неожиданно для себя обнаружила, что на ней числится множество долгов. Мировой судья вынес 22 судебных приказа о взыскании с нее сумм займов в пользу микрофинансовых организаций.

Сначала она предположила, что стала жертвой мошенников. Ей удалось отменить судебные приказы, однако МФО обратились в суд уже с полноценными исками.

В ходе разбирательства выяснилось, что к кредитным обязательствам привел не обман со стороны посторонних, а действия ее собственного мужа, который стремился получить быстрые деньги. Он оформлял заявки на онлайн-кредиты, используя паспортные данные супруги, а для получения средств указывал свой номер телефона и банковские реквизиты.

Этот факт стал решающим: МФО не смогли доказать, что деньги действительно поступали на счета женщины, поэтому суд отклонил требования о взыскании с нее долгов.

В итоге теперь претензии МФО могут быть обращены к супругу, а сами долги не признаются общими для семьи - за исключением случаев, если будет доказано, что заемные средства израсходованы на общие нужды (решение Алтайского краевого суда от 04.06.2025).

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.