Аукционы Минфина — не состоялись, флоатер никого не привлёк, потому что длинные ОФЗ дают 16,7% доходности. Ликвидности банкам не хватает

Минфин не сумел найти желающих на свой флоатер и аукцион ОФЗ не состоялся. Индекс RGBI сейчас находится на уровне 110,62 пунктов, такие значения были в начале июня 2025 г., когда ставка была 20%, а сейчас 14,25%:

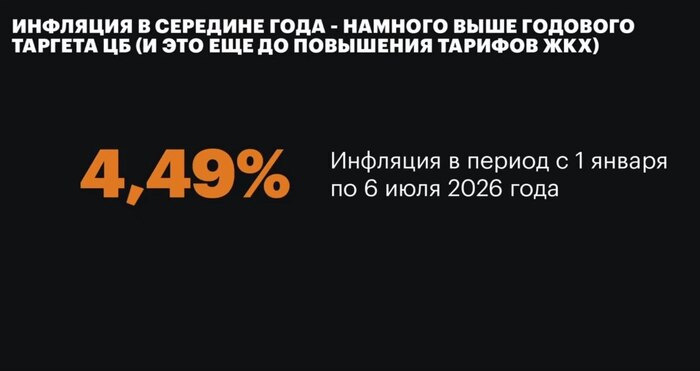

🔔 По данным Росстата, за период с 7 по 13 июля ИПЦ составил 0,17% (прошлые недели — 0,31%, 0,22%), с начала месяца 0,43%, с начала года — 4,64% (годовая — 5,62%). Темпы июля продолжают быть высокими из-за подорожания топлива, при этом основные компоненты плодоовощной корзины (помидоры и огурцы), внутренний туризм дешевеет. Темпы находятся выше прошлогодних данных (в июле прошлого года было повышение тарифов ЖКХ, в этом же перенесли на октябрь), поэтому годовая повысилась (прошлогодние недельки: 2025 г. — 0,02%, 2024 г. — 0,11%).

🔔 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за шесть месяцев 2026 г. составил 5,731₽ трлн (в январе-мае 6,010₽ трлн, в июне случился профицит) или 2,5% ВВП, в 2026 г. дефицит планируется в 4,828₽ трлн (1,6% ВВП), его недавно пересмотрели и увеличили на 1₽ трлн. Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 16 июля потрачено 26,9₽ трлн, при доходах в 19,3₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в июне основными покупателями ОФЗ на вторичном рынке стали НФО ДУ — 89,4₽ млрд (май — 39,4₽ млрд), физические лица продолжили сокращать свои аппетиты — 27,2₽ млрд (май — 38,2₽ млрд). Крупнейшими продавцами стали вновь СЗКО, продав на вторичном рынке ОФЗ на 105₽ млрд (схема рабочая, Минфин-Банки-Рынок, в мае — 92,1₽ млрд). На первичном рынке крупнейшими покупателями стали СЗКО, выкупив 41% размещений в июне. В июне на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ увеличился по сравнению с маем с 32,8₽ млрд до 67,6₽ млрд (исторический пик).

✔️ Средняя доходность выпусков составляет 15,7% (отмечу, что доходность дальних выпусков выше, чем ставка, в районе 16,7%). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во III декаде июня она составила 12,756% снизившись (годичные ОФЗ дают доходность выше 14,8%). То есть, банки прайсят дальнейшее снижение ставки, а вот смотря на длину в ОФЗ, то там совсем другого мнения.

Министерство планирует разместить ОФЗ в III кв. 2026 г. на 1,5₽ трлн (разместили 10,4₽ млрд, осталось 11 недель), план трудновыполним, необходимо успокоить долговой рынок, вечно отменять аукционы нельзя (бюджет чем-то нужно наполнять), как видим флоатеры не помогают (зачем флоатеры, когда классика даёт такую доходность и на долгие годы), скорее всего нужны словесные интервенции+действия по покупке ВЭБ. РФ активов с фондового рынка.

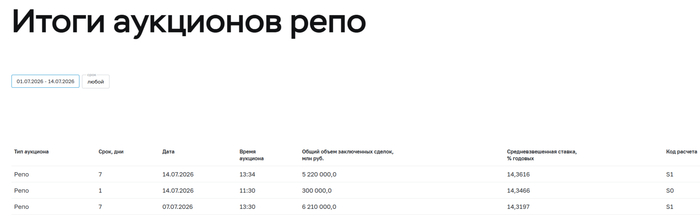

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, да НГД показывали рост, но даже при сверхдоходах дефицит всё равно расширялся (сейчас Urals на споте торгуется по 71$ за баррель). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в июле банки привлекли 11,73₽ трлн, отдали 6,51₽ трлн, на последнем аукционе спрос составил 7,324₽ трлн, выдали только 5,22₽ трлн, если год назад занимали по 4-5₽ трлн в месяц, то уже по 20-30₽ в месяц).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor