Процентная ставка30%

Было не было?

Было не было?

Сейчас многие утверждают что отсутствие демографии связано с отсутствием жилья и высокими процентами на ипотеку.

Льготную ипотеку дают если в семье есть ребёнок, но чтобы ребёнок появился некоторые утверждают что нужно жильё.

Но все забивают что главная проблема отсутствия роста населения и благосостояния людей в головах этих людей

Снять жильё не могут потому что стоит дорого.

Так вот идея как делают приезжие.

Их сила в единстве

Ненадо понтов. Объединяйтесь в группы по 10 человек и снимайте одну квартиру на всех, если даже посчитать что аренду будут оплачивать только 5 работающих парней , им нужно будет платить допустим за дешёвую двушку в Москве стоимостью 50к/месяц по 10 тысяч, согласилась это копейки стоимостью в квартплату в Воркуте.

Потом заводите детей, при средней зарплате в Москве в 150-200 тысяч, параллельно копите на первоначальный взнос. За 2 года у каждой пары уже будет ребёнок и 2 млн на первоначальный взнос, но опять же нужно думать как проезжие.

За 2 года накоплено минимум 10 млн на всех. Берём на эти деньги квартиру двушку за 14 млн с небольшой льготной ипотекой за ребёнка.

За год общими усилиями закрываем.

Живём + ещё 2 года вместе и повторяем процедуру ещё раз. За 5 лет мы имеем 2 квартиры в Москве и уже только по 7,5 человек живут в каждой квартире(с учётом появления детей), уже обычные семьи, плюс прибавка детей как бог пошлёт.

Эти процедуры можно выполнять хоть сколько тем самым всех обеспечить жильём и повысить демографию.

Сила в единстве и отсутствии понтов💪

Когда давали кредиты под 0.01% и платеж за эту квартиру был бы 11 200 ты конечно же не брал.

Виноваты великаны!

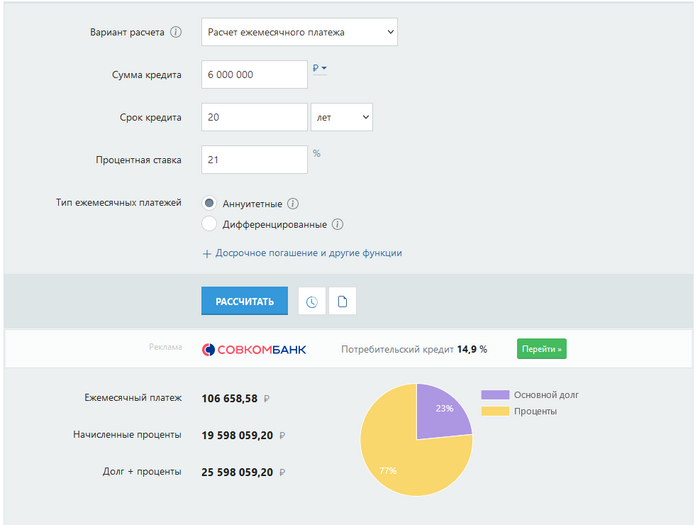

Скрин с кредитного онлайн калькулятора

Недавно знакомая выложила пост о том что берет ипотеку и там были похожие цифры. Думаю, наверное какая то херь, вроде как не сильно то и поднялась процентная ставка, решил проверить. Результат на скрине, сказать что я ******, сами понимаете.

19,5 миллионов процентов! Are you serious???????

Льготной ипотеки больше нет. По крайней мере, временно. Большинство банков приостановили прием заявлений по всем видам льготных жилищных кредитов. Что происходит? Когда возобновятся выдачи? И как все это отразится на ценах на недвижимость?

НЕТ ЗАКОНА И ДЕНЕГ

Напомню, с 1 июля перестала действовать самая массовая программа льготной ипотеки – с господдержкой. Ее большой плюс был в том, что особых требований к заемщикам не предъявлялось. Ограничения были лишь по суммам. Остались действовать семейная ипотека и для айтишников. Но лишь номинально.

Семейную ипотеку еще в феврале официально продлили до 2030 года. Но нюансы пока не определены. Скорее всего, прежнюю ставку в 6% годовых оставят только для семей с двумя детьми до 6 лет. А ставку для семей с детьми старше 6 лет увеличат до 12%. Это предложили в Минфине, но пока никаких законодательных решений нет. Поэтому большинство банков либо приостановили прием заявлений, либо принимают их, но с оговоркой – мол, окончательное решение дадим лишь тогда, когда будут понятны параметры программы.

Второй вид льготной ипотеки, которая пока еще в теории доступна, - это айти-ипотека. Она номинально заканчивается в конце года. Ставка по ней даже ниже – 5% годовых. Но тут другие нюансы. Изначально выделенные лимиты закончились. Большинство банков прекратили прием заявок от потенциальных заемщиков. Ходят слухи, что в правительстве не хотят просто так добавлять денег. А хотят тоже пересмотреть условия. Например, оставить льготу для всех регионов, кроме Москвы и Санкт-Петербурга. Но решения пока тоже не приняты.

РЫНОЧНАЯ СТАВКА - УБИЙСТВЕННАЯ

Что касается рыночной ставки, то она сейчас составляет от 17 до 21% годовых. В общем, запретительная для большинства потенциальных заемщиков. По сути, по таким условиям деньги берут лишь те, кому для покупки квартиры не хватает небольшой суммы – максимум пары-тройки миллионов рублей. Покупать недвижимость под такой процент с минимальным первоначальным взносом (20%) – убийственно для семейного бюджета (см. расчет).

ГОЛЫЙ РАСЧЕТ

Сколько будет стоить квартира в кредит по рыночной ставке

Допустим, стоимость жилья составляет 10 млн рублей

Из них:

Первоначальный взнос – 2 млн рублей

Ипотека – 8 млн рублей

Ставка – 18% годовых

Срок – 30 лет

Ежемесячный платеж составит 120 тысяч рублей

Общая стоимость квартиры - 45 млн 400 тысяч рублей

По данным Ipotek.ru.

ЧТО БУДЕТ СО СПРОСОМ И ЦЕНАМИ

Отмена самой массовой льготной программы и ужесточение условий по двум другим программам должно привести к снижению спроса на новостройки. Как минимум вдвое. В последние полгода застройщики резко подняли цены, параллельно стимулируя ажиотаж среди возможных покупателей. И тем самым исчерпали спрос будущих периодов. Как считают эксперты, теперь девелоперам придется идти на уступки клиентам.

Правда, массово снижать цены они вряд ли будут. Вариантов тут несколько: больше скидок и различных акций, а также субсидированная ипотека. Второй вариант мы уже проходили. Подобные предложения банки и застройщики активно продвигали в 2022 году. Было даже такое понятие, как «нулевая ипотека». Но у такой схемы был один важный нюанс – разницу зашивали в цену квартир. Например, продавали жилье на 20 – 25% дороже, но фиксировали для клиента очень низкую ставку по ипотеке. Эксперты считают такую практику сомнительной. В Центробанке тоже активно выступали против.

- Такие схемы – это зло и для покупателя, и для рынка в целом. Может, они в моменте и решают проблему, но покупатель получает квартиру по завышенной цене, которую он не может перепродать без потерь на «вторичке, - считает Олег Репченко, руководитель аналитического центра «Индикаторы рынка недвижимости».

Тем более что такую халяву банки и застройщики уже не предлагают. Нулевая ипотека с течением времени для них оказывается невыгодной, ведь заемщики быстро просекли, что лучше брать кредит на максимальный срок и не торопиться с его досрочным погашением. Сейчас субсидию предлагают лишь на короткие сроки. А потом ставка превращается в рыночную.

- Тогда через несколько лет заемщику придется платить за ипотеку по полной ставке, но не факт, что его доходы пропорционально увеличатся и он сможет потянуть возросшую финансовую нагрузку, - предостерегает Олег Репченко.

ДВА МИНУСА ЛЬГОТНОЙ ИПОТЕКИ

Льготные программы на рынке жилья стали главным двигателем всего рынка новостроек. Отрасль поддержали знатно. По расчетам Минфина, за последние четыре года банки выдали почти полтора миллиона льготных ипотечных кредитов. У застройщиков, сколько бы они ни жаловались на рост издержек, – гигантские прибыли.

При этом у льготной ипотеки оказалось два огромных минуса. Во-первых, резкий рост цен. Низкие ставки по ипотеке привели к росту спроса. А предложение за ним не успело. В итоге цены по всей стране выросли примерно вдвое. Хотели повысить доступность жилья, но не вышло. Второй минус – большие расходы бюджета. Льготная ставка не появляется просто так. Разницу между рыночной и льготной ставками покрывает… Минфин. Деньги он берет из бюджета, а он не резиновый. Тем более что сейчас – после роста ключевой ставки ЦБ до 16% годовых - эта разница стала просто гигантской. Если год назад речь шла о добавке в 4 – 5% годовых, то сейчас добавлять нужно 12 – 13% годовых. И платить эти деньги нужно в течение всего срока действия ипотечного кредита. Поэтому застройщиков и решили постепенно снимать с этой льготной иглы.

Подробнее: Комсомольская правда

В 2022 году взял наконец квартиру, вторичка с ремонтом и мебелью, в отличном месте и по цене чуть ниже рынка, единственное что омрачало, процентная ставка в 12% и платеж в 25700 руб./мес.

Сегодня проверил от нечего делать по тем же данным сколько бы вышел процент и платеж, без учета, что квартира минимум на 600-800 т.р. выросла в цене.

Не смотря на то, что все это очень печально, лично мое настроение улучшилось )

Публиковал на днях перспективы первичной и вторичной недвижимости в двух статьях.

Зафиксирую здесь краткие выводы, поскольку они не в полной мере были отражены в самих статьях. Тут кратко и без картинок.

Первичный рынок:

— доля ипотеки в продажах 2021-2022 годов 75%;

— цены под допингом льготной ипотеки стали значительно отличаться от вторичного рынка. Т.е. можно купить квартиру за 10 млн. у застройщика в кредит под 7%, но продать на вторичном рынке ее будет некому – у покупателя ипотечная ставка будет 14%, а это платеж в 2 раза больше;

— в 2021 году впервые строящаяся недвижимость стала дороже уже построенной; в 2022 году разрыв увеличивается из-за гос.поддержки;

— первичный рынок полностью в магии платежа: не важно сколько стоит квартира; важно какой ежемесячный платеж;

— если удалось купить по льготной ставке (7% и ниже)– не гасите ипотеку досрочно. Сейчас ставки в первоклассных банках и в надежных облигациях – выше 10%. Сформируйте «подушку ликвидности» на эти деньги.

Вторичный рынок:

— еще не все продавцы поняли, что пора свои пожелания по цене отвязывать от первичного рынка. Скоро поймут. 3 месяца назад разница в ставках между первичкой и вторичкой была 2-3 процентных пункта, сейчас 6-8;

— в марте еще действовали одобрения Сбербанка по старым ставкам, был ажиотаж на рынке. Покупатели знали, что не купив сегодня по одобренному кредиту под 8-9%, завтра придется одобряться заново уже под 20% (такая ставка действительно была в апреле);

— в апреле рынок вторичной недвижимости встал;

— сейчас происходит оживление из-за снижения ставок (хотя они все еще в полтора-два раза выше, чем 3 месяца назад), уступок по цене продавцов, сделок обмена;

— себестоимость строительства хорошей бетонной коробки и проведения коммуникаций от 50 тысяч рублей за метр для эконом сегмента, и от 70 для комфорта. Добавляем сюда стоимость земельного участка. Все, что между себестоимостью и рыночной ценой – то, куда недвижимость может падать. Упадет ли она вдвое? – нет. Может быть на 30% — вряд ли. 20%? – местами. По широкому рынку будет скорее стагнация: падение 7-12% и отсутствие роста в следующие годы. Выбирайте грамотную локацию, близость к транспортной инфраструктуре. У удаленных и неликвидных объектов будут проблемы со спросом как при продаже, так и при сдаче в аренду;

— рентная доходность на экстремально низком уровне (3-4%). Так могло быть, когда ставки в банках 5-6%. Но при стоимости денег 10%+ это невероятно. Поэтому цена недвижимости будет снижаться, а стоимости аренды, как минимум, не будет падать. Доходность будет выравниваться до средних исторических значений (5-6%).

----------

Мой Телеграм - кратко и емко.

https://t.me/+_2rwWOdVAj9mYThi

Подписывайтесь! Много эксклюзивной информации о финансах и недвижимости. Пока только разгоняемся