Люблю лизинг

1 пост

1 пост

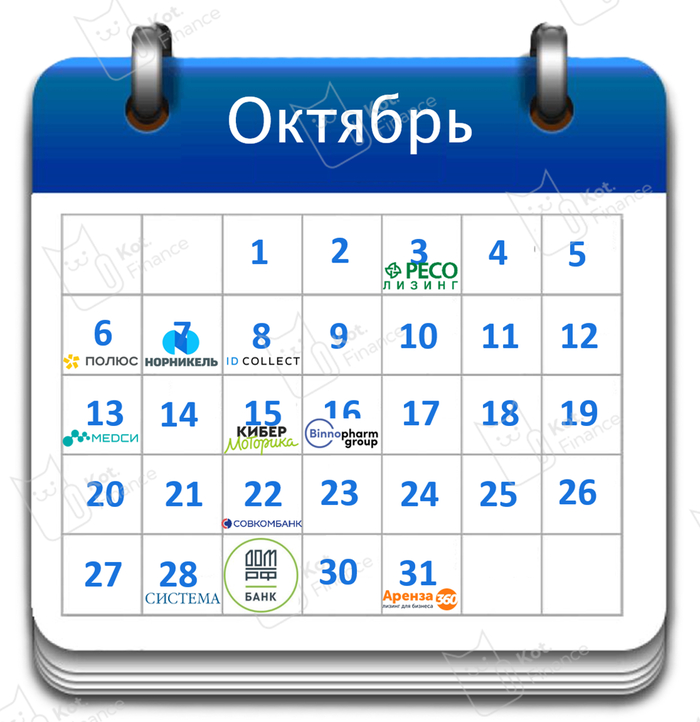

Оферты в облигациях бывают нормальными… А бывают такими, или даже такими. Чтобы не получить одним днем -40% по счету мы придумали простое решение – Календарь. Да, да, зумеры изобрели календарь… 😉 Мы для вас вручную перебираем оферты, отсеиваем лишнее, и напоминаем раз в месяц

Яркими примерами 💩фу-фу-фу оферты стали:

И даже наша любимая 🌲Сегежа🫤

Так зачем покупать облигации с офертой, если можно без?

- доходность бондов с офертой, в среднем, на 1,2% больше, чем тот же эмитент, или то же кредитное качество, но без оферты

- из 700 выпусков облигаций в кредитном рейтинге от ВВВ- до АА+ у ~200 выпусков есть оферта. А значит, выбор бумаг шире

- когда купон после оферт рыночный – это позволяет не продавать облигации, что дает экономию на комиссиях, и иногда налогах (если покупал ниже номинала и можно применить ЛДВ)

Чтобы не стать жертвой оферт, нужно всего 3 действия:

1. Перед покупкой облигации – узнать дату оферты и срок подачи заявки на нее (обычно за 1-2 недели)

2. Поставить напоминание в Календарь и найти новую ставку купона, когда придет время

3. Узнать тариф у своего брокера и убедиться, что вас он устраивает

Но мы придумали проще: в начале каждого месяца будем публиковать предстоящие оферты. В таблице – вообще все оферты. В самом календаре – те компании, что мелькали в наших обзорах, или обсуждались в канале

В октябре нам интересны: РЕСО (уже рассмотрели), Полюс (прямиком в Black list), Медси (купон 16,5%), Моторика (купон 15%), Биннофарм, Совкомбанк, Система, и Аренза. Эти выпуски периодически мелькают в наших портфелях и автоследах

Пользуйтесь!

📘Почитать по теме:

--

Спасибо, что читаете нас❤

👉Витрина ссылок. Читайте нас там, где Вам удобно!

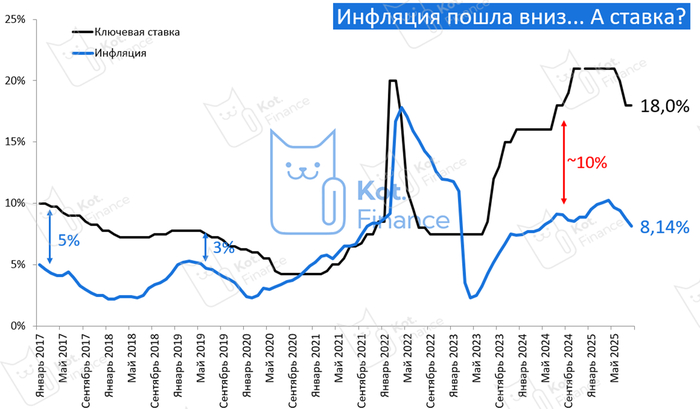

При стимулирующей политике ЦБ ключевая ставка равна инфляции, или ниже (2020 год). При жесткой ДКП ставка выше инфляции на 3-5%. Мы живем в эпоху супер-жесткой ДКП: разрыв между ставкой и инфляцией ~10%, но на это есть причины

За увеличение ставки:

Мы не нашли ни одного прогноза, предполагающего увеличение ключевой ставки. Если в начале года разброс ожиданий был фантастическим (от 13% до 25% на конец года), то сейчас точно определились с тенденцией. По статистике, начав череду повышений, или понижений ставки – тренд будет продолжен. И обычно он идет больше 200 дней (в среднем 560). А сейчас только 95-ый день после первого снижения

За сохранение ставки:

🔹Инфляция всё ещё выше цели ЦБ в 4%, хоть и несравнимо ниже КС

🔹Цены на бензин ускорили рост в августе-сентябре, а это обычно отражается на цене любого товара (доставка и логистика)

🔹Рост валюты способствует к повышению цен с лагом в пару месяцев

За снижение ставки:

🔹 Экономика под давлением, многие эксперты намекают на скорое начало рецессии. Пока вытягивает тяжелая промышленность, нацеленная на гос.заказ

🔹 В августе дефляция (-0,4%) – чем не повод снизить спред между ставкой?

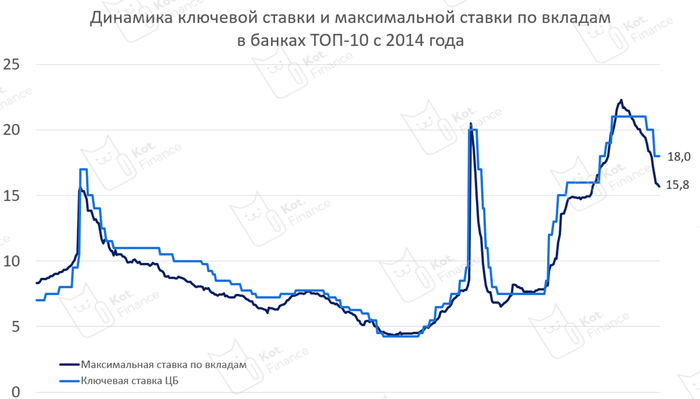

🔹 Избыток ликвидности, средняя ставка по вкладам в банках ТОП-10 снизилась до 15,8%

Факторы неопределённости (всё те же):

🔹 Дефицит бюджета. Вчера прошел слух со ссылкой на The Bell (иноагент) об обсуждении повышения НДС до 22%

🔹 Геополитика, переговоры, Трамп

🐾Вывод

Рынок закладывает снижение на 1-2%. Учитывая снижение последней недели и всеми замеченное снижение рубля, скорее всего, базовое ожидание -1,5%. Если ЦБ снизит больше – позитив для акций и длинных фикс.облигаций, если снизит меньше – флоатеры будут рады. Мы всегда за диверсификацию, но пока в наших портфелях >98% бондов

Мы прогнали всю публикуемую аналитику и статистику за последние 3 года в ИИ и получили ожидание -2% на текущем заседании. Посмотрим

Смотри также:

Полезно? Ставь👍

--

Спасибо, что читаете нас❤

👉Витрина ссылок. Читайте нас там, где Вам удобно!

Хочется сказать, что победила дружба, но это не так

Доходность индексов total return (полной доходности с учетом реинвестирования) государственных и корпоративных облигаций превысила 20% с начала года. Индекс корп.облигаций на 1% превысил результат индекса ОФЗ, но победа не в этом: еще пару дней назад ОФЗ были первыми. Главное достижение корп.облигаций – в меньшей волатильности. Посмотрите на нервную динамику индекса ОФЗ (RGBITR, темно-синий цвет на графике) в первом квартале. Корпоративные облигации так не трясло

😀их трясло осенью 2024 👈, но это уже совсем другая история

Индекс ОФЗ оказался хорошей идеей на снижение ключевой ставки, позволив получить доходность выше LQDT (+13% с начала года) и банковских вкладов, но длинный характер этого индекса (дюрация чуть меньше 5 лет) создает нервозность при выходе новостей об инфляции, или перед/после заседаний по ключевой ставке

Наш выбор всё также ходит вокруг кредитного рейтинга А- и выше (зачастую это А-АА), с редкими включениями ВДО (Сегежа, например). Риск не нулевой, мы разбавляем его широкой диверсификацией, и пока ни одного дефолта не поймали (Считать ли, что у ГК Борец был дефолт? – ведь деньги не приходили на счета частных инвесторов)

---

Спасибо, что читаете нас❤

👉Витрина ссылок от Кот.Финанс

Пикабушники, привет! три года с вами, но раньше не сталкивался с этим. Сносят второй пост из-за нарушения правил. У кого спросить, что именно пост нарушает? Авторы, может в курсе?

Админы, посмотрите последний пост "Сам себе страховая". Подскажите, что нарушил? - учту

Когда ты молодой – у тебя много энергии и времени и мало денег, в зрелом возрасте достаточно денег и энергии, но мало времени. А будут ли у тебя деньги и энергия в старости зависит от твоих решений. Инвестиции в старость – это не только финансовая подушка и пассивный доход. Это еще и долгие годы жизни, здоровье, и возможность радоваться жизнью. Сегодня философский пост. В наших постах мы разбираем полезные привычки при инвестировании: диверсификация, инвестиционное поведение, выбор брокера и тарифа, и многое другое. С помощью Яндекса и Chat GPT мы прогуглили 😀какие привычки приносят плюс, а какие минус к продолжительности жизни

По разным источникам забирает от 7 до 12 лет жизни. Приводит к побочным расходам на врачей и лечение разных заболеваний. Вынуждает покупать абонемент к стоматологу. Мы оцениваем эту привычку по среднему в -10 лет жизни и около 2 млн дисконтированных расходов

Французы говорили, что бокал вина в день безопасно. Сейчас есть исследования, что безопасной дозы не существует. При регулярных запоях алкоголь забирает до 7 лет жизни. При частых – может способствовать смежным заболеваниям. Мы оцениваем эту привычку в -5 лет жизни (если без хронических запоев) и -1 млн дисконтированных расходов на здоровье (экономия на стоматологе в сравнении с курением)

Тут экспертное мнение разнится. В некоторых источниках даже есть мнение, что эта привычка продлевает жизнь… но разрушает семьи, приводит к разводам (другие, впрочем, тоже) и скорее влияет на финансовую часть (экономить не стоит). Мы оцениваем дисконтированные убытки в размере 5 млн (развод штука дорогая)

8-часовой сон защищает сердце, способствует росту производительности и даже хорошему настроению. Нам кажется, сон – это лучшее из бесплатного. Учитывая, что в России очень высокая смертность именно из-за болезней сердца, то регулярный сон, засыпание в одно и то же время, ранний подъем мы оцениваем в +5 лет жизни и никаких расходов

Мой врач с тренировки еще много лет назад говорил, что спорт вреден, полезна физкультура. Профессиональный спорт приводит к травмам, а 120-150 минут физкультуры и зарядка по утрам прибавляет до 3 лет жизни и улучшает качество остальных лет. Помимо этого, есть мнения что физическая нагрузка улучшает настроение и влияет на характер

Расходная часть обширна: можно путешествовать дорого, а есть форматы чип трип. Но с точки зрения физиологии, смена мест, расширение кругозора – расширяет ваше сознание, улучшает работу мозга, снижает риск деменции

Пока готовили материал, мы отсеяли много странных и надуманных как вредных так и полезных привычек. Но на полном серьезе есть исследование, которое говорит, что люди с домашними животными более счастливы и питомцы прибавляют пару лет жизни своим хозяевам из-за того, что поглощают стресс. А собаки еще и стимулируют к физической активности. Прибавляем +2 года за кота и 3 за собаку. К сожалению, не суммируется

С одной стороны, всё на поверхности и можно легко увеличить продолжительность своей жизни, получить больше выплат от ПФР, да и сложный процент лучше работает в этой жизни, чем 🌤. С другой – отказ от вредных привычек и еженедельное следование хорошим - дается сложно. Как и в инвестировании – дисциплина, стратегия, возможность предвидеть результат

Делитесь в комментариях, какие полезные привычки, которые дают плюс у вас!

А инвестиционную жизнь портфеля увеличит подписка на Кот.Финанс 😉

--

Спасибо, что читаете нас❤

👉Витрина ссылок. Читайте нас там, где Вам удобно!

На днях дискутировали с одним автором на Smart-Lab о ценности РСБУ отчетности для строителей. Оппонент проводил оценку компании оболочки за полугодие и на основе анализа (динамика выручки, других показателей) делал вывод о финансовой устойчивости. Я с этим подходом в корне не согласен. В посте разберем особенности РСБУ, структуру строительных компаний, и ценность инвестиционных решений по «оболочке»

👉 Подписывайтесь на Кот.Финанс. Мы разбираем инвест.идеи и разрушаем мифы

РСБУ – инструмент статистического и налогового учета. Уже позднее с появлением стандарта ФСБУ отчетность становилась более репрезентативная и подходящая для сравнения

МСФО изначально ориентирована на инвесторов и кредиторов, и ставила задачу возможности сравнения с другими компаниями и оценки фин.устойчивости для принятия финансовых решений

Есть много отраслевых различий, в особенности в аренде (в МСФО арендные обязательства отражаются в балансе как долг), особенности учета выручки и процентных расходов (аренда дисконтируется), но основное отличие в консолидации. МСФО предполагает пропорциональное участие результатов дочерних компаний при доле от 20 до 49,9%. И полное участие при доле 50% и более. Например, если холдингу принадлежит 50% дочерней компании, то в консолидации можно зачесть 100% результатов дочек. Но и долг нужно консолидировать полностью. В РСБУ консолидации нет. Совсем

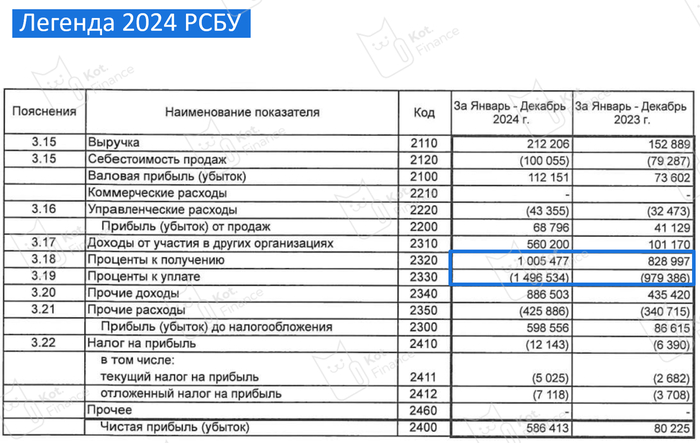

И для примера, отчет Legenda о финансовых результатах по РСБУ (выручка за 2024 год 212 млн. руб.) и P&L в МСФО (23,4 млрд. руб.). Также можно обратить внимание, что на оболочке холдинга значительная часть долга (это в основном, облигации, которые берут на отдельную компанию (как в случае с МФ Финанс, Борец Капитал и др.) или «материнскую»

Чтобы не допустить возврат «обманутых дольщиков», государство и банки стали жестче контролировать расходы на строительство по 214-ФЗ. Основные способы предотвратить отток денег:

- отдельное юр.лицо

- банковский контроль целевого назначения расхода

- аудит и проектное финансирование

Первым пунктом идет отдельное юр.лицо. А это значит, что один ЖК – одна компания. В строительном холдинге, который строит больше 1 ЖК – всегда больше двух компаний. ❗️ Поэтому РСБУ отчетность оболочки не даст понимания о финансовом состоянии холдинга. Для примера, юридическая структура Legenda: помимо десятка спец.застройщиков по числу строящихся объектов, есть выделенные компании по строительному подряду, организации транспорта, управляющие компании

Для еще более яркого примера можно сравнить РСБУ и МСФО отчетность АФК Системы – холдинга с десятками разрозненных компаний, тысячами квадратных метров недвижимости и кучей сюрпризов…

🐾Вывод

РСБУ отчетность в холдингах / строительных компаниях – нерепрезентативна. РСБУ это неконсолидированная, а индивидуальная отчетность отдельного взятого юрлица. Принимать решение на основе промежуточной РСБУ отчетности в строительных холдингах – самообман. Учитывая важность актуальных данных (не все компании готовят промежуточную МСФО отчетность), лучше мониторить сроки сдачи строящихся объектов, отсутствие крупных исков от подрядчиков (🚨сигнал, что проблемы с ликвидностью), читать отзывы покупателей и жителей

Или не убедил и вы видите ценность РСБУ в «стройках»?

--

Спасибо, что читаете нас❤

👉Коты в TG (большое комьюнити и единомышленники)

👉Коты в Пульсе (эксклюзив из автоследов)

ГТЛК - скорее институт развития, или министерство «тяжелого» лизинга. Цель – не прибыль, цель – развитие отрасли. Это не рыночный игрок, но номер 1 в своей нише. Оперативный Update полугодовой МСФО-отчетности

У ГТЛК самое дешевое фондирование (см. большой обзор ЛК👈), но и отрицательная маржа за 2024 г. В 2025 году ничего не изменилось:

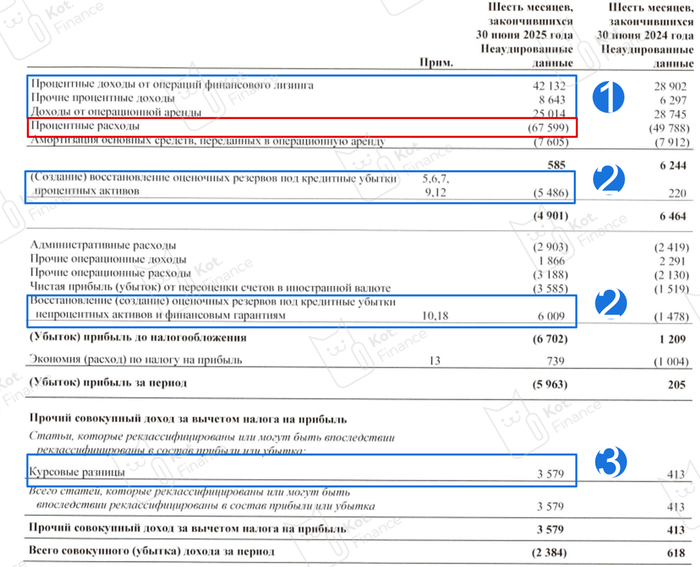

🔹сумма процентных доходов почти равна процентным расходам и амортизации. ГТЛК за сколько покупает – за столько и продает (👀см. 1)

🔹совокупные резервы скорее восстановлены, чем начислены (👀см. 2) Это расходится с мнением о глобальных убытках отрасли

🔹за вычетом курсовых разниц всё равно получится убыток по итогам полугодия 2025. Убыток больше был только в полугодии 2022 (-27 млрд)

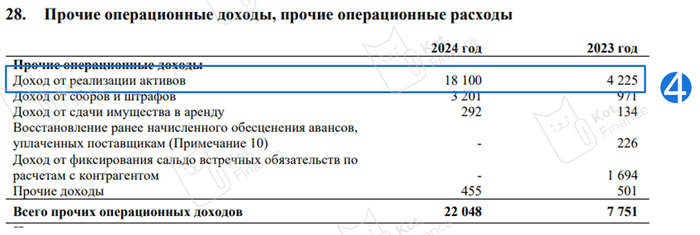

Однако прибыль – необходимый атрибут для собственного роста и развития. Как ГТЛК её получил в 2024 году при отрицательной процентной марже? – доход о реализации активов (👀см. 4)

Как это возможно?

Лизинг – это операционная или финансовая аренда. Когда мы оцениваем процентные доходы – это как плата за пользование. Но в операционном лизинге выкуп имущества не происходит. И пусть даже полностью самортизированный актив остается на балансе ЛК. И сколько-то он стоит (даже ржавый уставший самолет можно сдать на металлолом и разобрать на запчасти). А в финансовом лизинге – есть выкупная стоимость. И если у Европлана или Балтлиза она символическая, то в больших сделках (самолет / судно / производственный комплекс) – может быть крупным платежом (баллоном)

🐾Вывод

ГТЛК – совсем не рыночный игрок, и общие тенденции ему могут быть чужды. Мы осторожно относимся к компаниям, которые не могут генерить прибыль сами, но тут почти институт развития. Кредитный рейтинг АА- строится только на базе поддержки государства. Индивидуальный рейтинг в районе ВВВ, но так как за ГТЛК целые отрасли без господдержки компания не останется. В наших автоследах ГТЛК частый гость и мы ориентируемся на рейтинг с поддержкой (АА-)

--

Спасибо, что читаете нас❤

👉Коты в TG (большое комьюнити и единомышленники)

👉Коты в Пульсе (эксклюзив из автоследов)

День трейдера празднуется 17 августа в честь событий августа 1998 года. Именно в тот день государство объявило дефолт по ГКО, курс доллара взлетел, и в стране начался первый капиталистический финансовый кризис. Странно, что одно из самых сильных потрясений сделали символом праздника

Для трезвости рассудка рекомендуем перечитывать пост Слёзы рынка😭. Он, как и фильм Wall street 2 эмоционально возвращает в кризис и напоминает, что всё может пойти нет так

Предпосылки

После распада СССР, новая Россия получила много детских болезней, прививки от которых еще не было:

🔻 высокая инфляция

🔻 дефицит бюджета

🔻 необходимость больших заимствований

Высокие ставки, высокая инфляция – не позволяли занимать дешево надолго. Приходилось занимать дорого на короткий срок: выпуски были от нескольких месяцев до года. Считались состоявшимися даже при частичном размещении (если продали 1/5 – хорошо), с дисконтом к номиналу. А эффективная доходность достигала нескольких сотен процентов годовых ❗️Для сравнения: ставка рефинансирования (аналог современной ключевой) достигала 150%

Вне России набирал силу азиатский кризис, падение цен на нефть и risk-off (инвесторы уходили в безрисковые активы, к которым гос.облигации еще не относились)

События

14 августа Борис Ельцин говорит знаменитую фразу, которая разошлась на мемы

«Девальвации не будет, твердо и четко»

Три дня спустя, 17 августа 1998 года, в «черный понедельник» Россия объявила дефолт. Это первый случай в мире, когда государство объявило дефолт по внутреннему долгу, номинированному в национальной валюте (обычно просто печатают столько денег, сколько нужно; раздувая инфляцию)

Последствия

Все были завязаны в гонках ГКО (банки собирали вклады у населения и размещали деньги в гос.облигации). Т.е. так или иначе, а вложения в гос.облигации были у всех: напрямую, или косвенно через банки

🔻 банкротство ряда крупных банков – Инкомбанк, Менатеп (системы страхования вкладов не было)

🔻 инфляция снова приблизилась к трехзначной (с 11% до 85%). Цены на импортные товары вырастают вдвое

🔻 курс доллара за несколько недель достиг отметки 20, а потом и 30

Обедневшее население, дефицит производства, неразвитый рынок создали идеальную низкую базу, с которой экономика начала расти уже в следующие годы.

Кризис 98 года стал испытанием для экономики и ударом для простых людей. Многие остались без накоплений, а цены на дорогие товары на долгие годы стали в у.е. (условные единицы/доллар). Электронные торги были редкостью, а поседеть трейдеру было легко:

🔻 трехзначные ставки

🔻 колебания на десятки процентов в день

🔻 не было безрисковых инструментов

🔻 не было надежной инфраструктуры (сейчас акции хранятся на отдельном счете, а НКЦ – гарант исполнения всех сделок; тогда – еще нет)

Можно ли трагедию августа считать профессиональным праздников трейдеров? - Не знаю. Но если вы опоздали и поздравляете трейдера не 17 августа, а 18 или 19 – не переживайте. 26 лет назад найти трезвого трейдера можно было только спустя несколько дней😢

P.S.: стоит отличать профессиональный трейдинг (торговая стратегия, статистика, лимиты) и лудоманию (игромания, склонность к азартным играм, усреднение убыточных сделок, отсутствие контроля)

Мы придерживаемся более сдержанного и менее рискованного подхода:

--

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!