0 просмотренных постов скрыто

Как получить 2 квартиры

Интересный момент, когда покупали квартиру узнали что они ее получили по гранту как многодетная семья, купили без проблем, но в покупке квартиры узнали что дали им еще один грант. если не ошибаюсь выслуга за пожарную службу. Я ничего против не имею, ребята получили за первую хату 9 лямов, за вторую 6, но я всегда думал, что есть база и от государства которая контролирует выдачу квартир и можно получить только одну квартиру на семью. А первую квартиру продавали, так как нельзя было получить грант, пока была первая квартира

Сила Пикабу! Нужно в Магадане разместить 30 геологов!

Просьба о помощи! Магадан!

Группа геологов прибывающая 19 мая в Магадан нуждается во временном размещении, требуется так-же место хранения вещей (гараж, сарай) на длительный срок. Договор обязателен для отчетов.

Надеюсь на силу Пикабу!

Где посмотреть отчёт управляющей компании

На «Госуслугах»: ГИС ЖКХ

Отчёты УК должны размещаться в ГИС ЖКХ — государственной информационной системе жилищно-коммунального хозяйства.Заходим в https://dom.gosuslugi.ru/ и жмём на вкладку «Реестры».В ней находим «Реестр объектов жилищного фонда» — это самая верхняя строчка.Вводим в поисковую строку данные своего дома.Также найти свой дом можно по названию управляющей компании, в этом случае придётся вводить гораздо меньше данных. Просто вписываете в строку название УК и выбираете свой дом из списка домов, которыми она управляет.Находим свой дом и жмём на значок дома, откроется карточка дома.Справа внизу будет раздел «Управляющая организация», а правее — название УК и ссылка «Информация об управлении МКД». Жмём на неё.Откроется общая информация. Нажимаем на 4 полосы справа в меню и выбираем там «Отчёт по управлению».Указываем отчётный период. Внизу появится файл, который можно скачать.

Посмотреть отчёт в системе ГИС ЖКХ может любой человек, не только собственник квартиры в этом доме. Обратите внимание, что для проверки отчёта не обязательно заходить на «Госуслуги» под своим аккаунтом.

Отчётности УК перед жильцами многоквартирного дома.

Законодательно вопрос размещения отчётов УК регулирует статья 161 Жилищного кодекса РФ. В пункте 10.1 этой статьи говорится, что отчёт о деятельности по управлению многоквартирным домом за предыдущий год должен быть подготовлен и размещён в I квартале текущего года.

Что проверять в отчёте управляющей компании

В первую очередь сравните суммы — ту, что собрана с жильцов, и ту, что потрачена на работы. Посмотрите, нет ли долга. Затем проверьте, все ли из перечисленных работ действительно выполнены. Посмотрите на их стоимость — не завышена ли она. Если в доме есть помещения или пространства, которые сдаются в аренду, — в том числе и крыша, если на ней установлены антенны сотовых операторов, посмотрите на сумму, собранную с арендаторов. Она должна быть ощутимой, а не символической.

О чём можно узнать из отчёта управляющей компании

По закону в отчёте УК за прошедший год обязательно должна содержаться следующая информация:

- основные показатели финансово-хозяйственной деятельности УК за прошедший год;

- услуги, которые оказала УК;

- какие работы по содержанию и ремонту общего имущества в многоквартирном доме были выполнены;

- порядок выполнения этих работ и условия;

- стоимость работ;

- тарифы на предоставляемые коммунальные услуги.

КСТАТИ

Если часть средств была сэкономлена, проверьте, куда УК их потратила. Она могла положить эти средства на лицевой счёт дома, но были прецеденты, когда эти деньги шли на погашение задолженности неплательщиков. О том, как УК может распорядиться сэкономленными средствами, должно быть написано в Договоре управления многоквартирным домом.

Ответственность для УК, которая не представила отчёт

Если управляющая компания не представляет отчёт о своей работе за предыдущий год, она может получить штраф. Размер штрафа — от 50 до 100 тыс. рублей или дисквалификация на срок до 3 лет — для должностных лиц; штраф от 150 до 250 тыс. рублей — для юридических лиц.

Как и кому пожаловаться на управляющую компанию

Если просьбы и увещевания не приводят к результату и УК так и не представляет отчёт собственникам, можно пожаловаться на неё в вышестоящие инстанции. Обратиться туда стоит и в случае, если вы нашли нарушения в отчёте, а в УК говорят, что нарушений нет. Например, ремонт в подъезде выполнен плохо, есть много нареканий, но в отчёте значится, что все работы выполнены качественно, в срок, а средства потрачены. Или если такого ремонта не было вовсе, а в отчёте он вдруг появился.

В жилинспекцию

Жалобу на УК можно подать в жилищную инспекцию. Описываем в обращении, какие положения закона нарушены, и требуем их устранить. Жалобу надо подать через портал «Госуслуги», лично в офисе инспекции или письмом с уведомлением о вручении.

В Роспотребнадзор

В Роспотребнадзор можно пожаловаться, если услуги были выполнены некачественно или не выполнены вообще. С 1 июля 2025 года жалобу можно подать только письменно, на бумажном носителе.

В прокуратуру

В прокуратуру стоит обращаться, если есть серьёзные нарушения закона: ремонт указан в отчёте, а он не проводился, и т. п. Прокуратура проверит деятельности УК и привлечёт нарушителей к ответственности.

В суд

Если другие способы не помогли, обратитесь в суд от имени жильцов дома или в частном порядке. Через суд реально не только возместить ущерб, но и расторгнуть договор управления многоквартирным домом. При обращении в суд вам не понадобится платить госпошлину, поскольку дело будет рассматриваться как дело о защите прав потребителей.

Показать полностью

Единственную квартиру продали при банкротстве в 10 раз дешевле рыночной цены — и суды не нашли в этом нарушений

Казалось бы, как можно лишиться единственного жилья, да еще и по цене значительно ниже рынка. Но российская судебная практика в очередной раз доказывает нам, что невозможное возможно — нужно только очень захотеть. Вот вам новая изумительная история из судов.

Что случилось?

Гражданка Б., как и многие, однажды решила поправить свое финансовое положение кредитом. Но рассчитаться вовремя не смогла. Далее был еще один кредит, потом еще и еще. В итоге долги Б. возросли до суммы почти 300 тысяч рублей. Из имущества у нее была только трехкомнатная квартира, где она жила с двумя сыновьями.

Поскольку приставы не могли обратить взыскание на квартиру из-за того, что сумма долга была значительно ниже стоимости жилья, один из банков подал заявление в суд о банкротстве Б. Но та особых проблем в этом не видела, ведь у нее было только единственное жилье. Арбитражный управляющий поначалу тоже заверила, что никаких проблем не будет.

Однако дальше все пошло не по плану. Но узнала Б. об этом не сразу. Спустя два года после окончания процедуры банкротства Б. выяснила, что ее квартиру продали на торгах — объявился новый владелец.

Причем, как оказалось, продали квартиру в 10 раз ниже рыночной стоимости — всего за 293 тысячи рублей, что, по странному совпадению, полностью соответствовало сумме долга. Тогда как рыночная стоимость квартиры составляла 3,4 млн рублей.

Узнав об этом, Б. обратилась в суд, чтобы признать торги по продаже квартиры и договор купли-продажи недействительными.

Что решили суды?

В суде Б. приводила сразу ряд аргументов. Во-первых, это было ее единственное с детьми жилье, квартира не была в ипотеке или залоге — следовательно, она защищена исполнительским иммунитетом.

Во-вторых, о продаже квартиры она ничего не знала — ее никто не уведомил, а договор от ее лица подписала арбитражный управляющий.

В-третьих, квартиру продали значительно ниже рынка — даже по независимой оценке стоимость жилья должна была быть не менее 3,2 млн рублей.

В-четвертых, новый собственник судьбой квартиры не интересовался долгое время и полномочия собственника не реализовал

И, что интересно, сначала ее иск даже удовлетворили. Суд первой инстанции и апелляция сочли доводы достаточными для того, чтобы признать торги недействительными.

Но кассация все отменила и направила дело на пересмотр, указав, что оспаривать торги можно в течение года после их окончания — или с момента, когда собственнику должно было стать известно об их результатах. А Б. подала иск спустя два года.

Кроме того, формально жилье не было единственным: сама Б. и ее дети были зарегистрированы в комнате в коммунальной квартире, которая была выдана им по соцнайму еще много лет назад. Суд указал, что раз у Б. имеется другое жилье для проживания ее и детей, то исполнительский иммунитет не действует.

В итоге в течение нескольких лет дело еще несколько раз прошло все инстанции по кругу, в том числе еще дважды было в кассационном суде. Но Б. больше нигде не поддержали.

Что сказал Верховный суд?

И даже последняя надежда не оправдалась, так как в Верховном суде лишь подтвердили правоту нижестоящих судов: ключевым было то, что пропущен срок для обжалования результатов торгов. В частности, суд указал, что о смене собственника Б. знала давно, так как, по сведениям Росреестра, после завершения торгов она получала свежую выписку из ЕГРН.

И то, что формально квартира не была единственным жильем, ВС тоже подтвердил: комната в коммуналке помешала наделить квартиру исполнительским иммунитетом.

Да, цена квартиры, возможно, и была занижена, но этот факт не был доказан и установлен в суде. Ни в ходе банкротства, ни после него действия арбитражного управляющего и результаты торгов не оспаривались. А надо было оспаривать.

Поэтому в иске Б. было отказано уже окончательно — квартира останется у нового владельца (Определение Верховного суда по делу N 78-КГ26-8-КЗ).

Показать полностью

1

Покупка квартиры у моря - попытка номер ???

Друзья, продолжаю рассказывать о своей попытке использовать маткапитал и семейную ипотеку, первая часть, к сожалению, не вызвала волну негатива и хейта, а жаль.

Только немного нытья ...

Все адекватные люди понимают, что при рыночной ставке на ипотеку 18-22% (помните, сколько было гневных постов) 6% годовых - это дешевые деньги.

Возможно, поэтому банк не спешит выдавать льготные кредиты - какая выгода банку? ведь свою рыночную разницу он получит от государства после полного закрытия кредита. А если ипотечник будет гасить кредит досрочно? банк потеряет свой доход.

Кстати, банки стали меньше одобрять льготные кредиты.

Средняя одобряемость по льготным кредитам на первичном рынке в январе текущего года снизилась до 59%. Об этом рассказали «Известиям» в федеральной компании «Этажи».

Да, я могу гасить быстрее, и вообще не платить проценты банку, если вдруг вы не знали.

Это известная схема, но если вам нужны подробности, дайте знать.

На данный момент я пытаюсь купить просторную студию у моря, размером 35 кв.м. за 6 млн рублей, использовав маткапитал и семейную ипотеку. и вот загвоздка...

Кредит одобрен, но купить студию мне не дают. Совпадение ?

Друзья, призываю всех использовать свое исключительное право на семейную ипотеку. У вас есть маленькие дети? Вы пока не пользовались льготными ипотечными программами? Может у вас сохранился маткапитал?

Используйте свой шанс, найти квартиру и заключить сделку можно за неделю, документов нужен минимум. В первой части записала некоторые подробности.

Мой платеж по ипотеке будет 28 тыс в месяц, подробнее расскажу про свой график платежей и прочие подробности, если будет явный интерес к теме.

Условия льготной ипотеки снова меняют, многие программы свернули. Думайте...

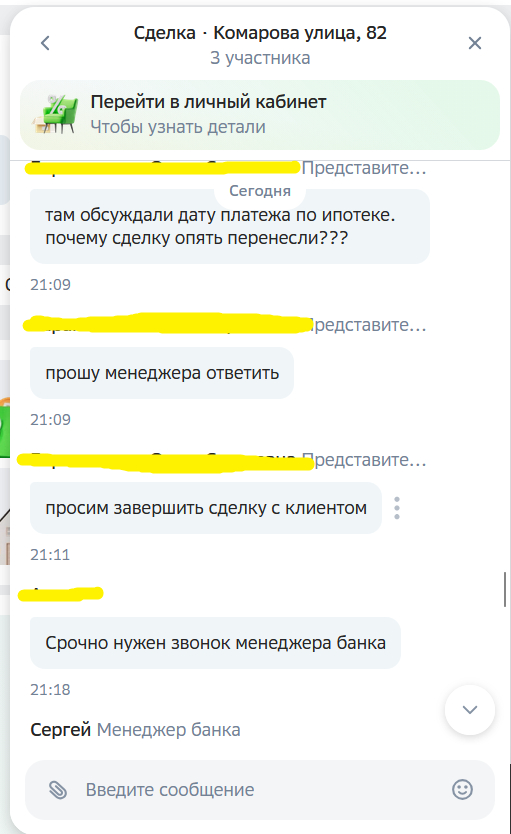

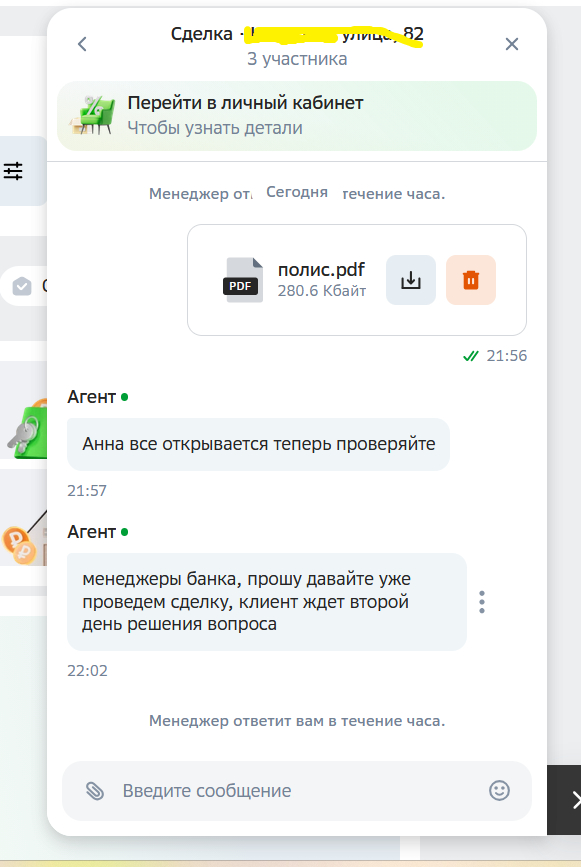

К сожалению, меня банк динамит уже несколько дней.

Сначала якобы не видят мой маткапитал, потом не подходят даты в страховке, далее опять технические проблемы... Видимо, совсем задвигают мою попытку купить квартиру, а с первого июня с одним ребенком ставка будет уже 12%. Такие дела.

Завтра очередная (наверное, шестая) попытка подписать договор. Посмотрим, как они опять отмажутся...

В карусели переписка с домкликом - не дают купить квартиру и взять кредит.

Не тормозите, друзья, берите дешевый кредит пока можете!

Ставьте клоуна если ничего не получится! Ставьте сердечко если желаете удачи!

Показать полностью

7

Приемка квартиры премиум класса

Ппппремиум класс, в котором от премиума обертка и локация, а внутри эконом, с посредственным качеством.

Вот правда, чем еще отличаются комфорт и премиум, кроме локации, отделки мопов и фасада?

Например тут использовали самый обычный ПГП (самый простой материал для стен), бетонконтакт под шпатлевку на пгп 😂штукатурки нет (экономия), а на следующую очередь даже смотреть страшно.

Дома простояли пол зимы со стяжкой, стенами из пгп, штукатуркой и шпатлевкой без фасада и теплого контура.

Кароче, проверяйте что покупайте и не доверяйте вслепую рендерам и продажникам.

Еще больше полезных и интересных материалов из строительной сферы в моем телеграм-канале https://t.me/mrnadzor

Показать полностью