Вжух!

Из канала Мем в глаз попал

Также в МАХ

Показать полностью

Из канала Мем в глаз попал

Также в МАХ

В городе Зеленогорске задержан мужчина, подозреваемый в поджоге автомобиля Toyota, бывший владелец иномарки пытался скрыть факт ее продажи от нового кредитора. Об этом сообщает УМВД Красноярского края.

С заявлением об уничтожении принадлежащей ему иномарки в полицию обратился 37-летний житель Зеленогорска, автомобиль стоимостью около 160 тысяч рублей был неисправен и находился на территории одного из автосервисов. Сотрудники уголовного розыска установили личность подозреваемого — им оказался 34-летний бывший владелец автомобиля.

Мужчина, испытывая финансовые трудности, продал машину своему знакомому для погашения долга. Тот, в свою очередь, перепродал ее нынешнему владельцу. Когда к бывшему хозяину Toyota обратился другой кредитор и предложил продать автомобиль для расчета, мужчина, не желая признаваться, что машина ему уже не принадлежит, решил ее уничтожить.

Ночью он проник на территорию автосервиса, разбил стекло автомобиля, облил салон бензином и поджег его. По факту произошедшего возбуждено уголовное дело об умышленном уничтожении чужого имущества. Подозреваемому избрана мера пресечения в виде подписки о невыезде.

Источник статьи: https://www.gazeta.ru/social/news/2026/01/12/27598465.shtml

Инвестиционный фонд Noble Capital RSD подал иск к России в американский суд с требованием взыскать долги по облигациям, выпущенным ещё императорским правительством.

Согласно документу, опубликованному на портале CourtListener, фонд претендует на сумму в 225,8 миллиарда долларов. В качестве ответчиков указаны Российская Федерация, Министерство финансов РФ, Центральный банк и Фонд национального благосостояния.

Истец утверждает, что Россия, будучи правопреемником активов и долгов СССР, Временного и Императорского правительств, погасила почти все советские долги, но не выполнила обязательства по царским облигациям, принадлежавшим гражданам США, и предлагает изъять средства из замороженных российских активов.

Геленджик, где промедление превращает наследство в чужую собственность

Вы думаете: «Я наследник — значит, всё моё».

Ошибаетесь.

В Геленджике люди узнают это слишком поздно.

Многие считают, что достаточно дождаться нотариуса, и имущество перейдёт к ним автоматически.

Реальность:

Кто первый подал заявление — тот получил долю.

Кто тянул — остался ни с чем.

Закон на стороне того, кто действовал вовремя, а не того, кто «должен был» быть наследником.

Нотариус фиксирует факты.

Он не защищает ваши интересы.

Документы оформлены — закон соблюдён.

Вы не участвовали — значит, вы пропустили свой шанс.

В Геленджике всё решается быстро: время работает против промедляющих.

Клиент из Геленджика думал, что квартира его.

Прошёл месяц. Потом два. Полгода.

Другие родственники оформили документы первыми.

Квартира перешла к ним законно, и шанс вернуть её минимален.

Действуйте сразу — чем раньше, тем больше шансов.

Стройте стратегию — кто, когда и как будет действовать.

Привлекайте профессионала — юрист видит риски и фиксирует позиции.

В Геленджике каждое упущенное время может стоить вам квартиры или доли в наследстве.

Вы думали, что быть наследником — это автоматически «получить имущество».

Нет.

Наследство — это стратегия, действия и контроль времени.

Промедлили? Родственники оформили законно — и всё потеряно.

Поддержу тему ) Сегодня пришло на почту письмо

А вы что, думаете, что ТОП менеджмент компании Газпром получает премии именно за хорошую работу, увеличение стоимости компании и высокую операционную прибыль?

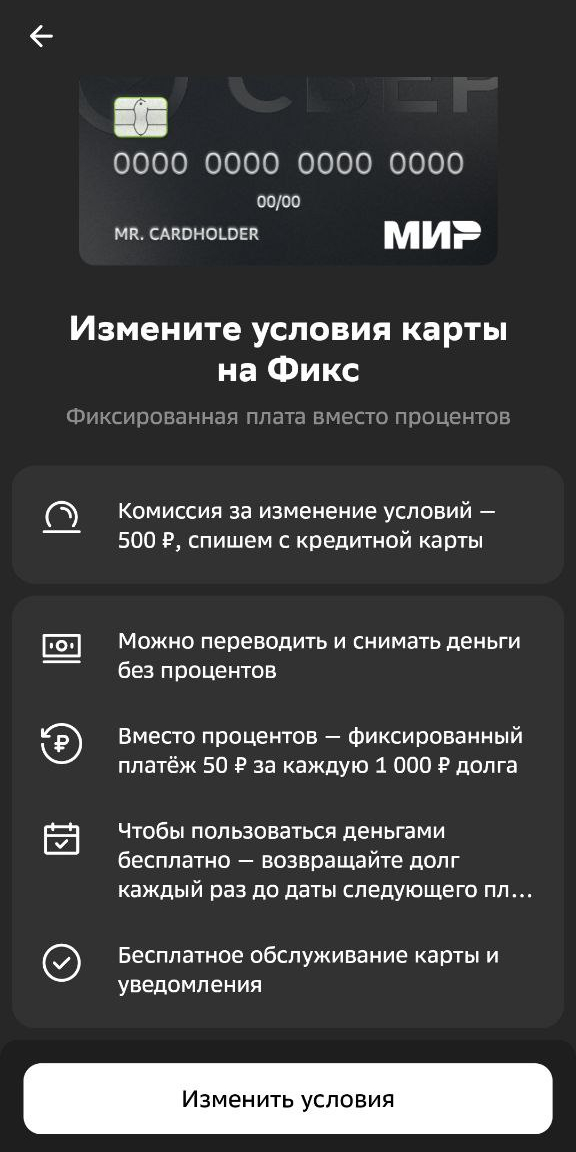

Коллеге пришло предложение от Сбера: изменить условия кредитной карты на тариф "Фикс". Она пришла ко мне с простым вопросом - выгодно ли это?

Для Лиги Лени: при "комиссии" 50 руб/мес за каждую 1000 руб. долга - это 60% годовых.

В конце - формулы для ежедневного использования.

Вот такое красиво оформленное предложение и одна единственная кнопочка "Изменить условия", которую так и хочется нажать.

Условия такие: фиксированный платёж - 50 рублей в месяц за каждую 1000 рублей долга. Бесплатное обслуживание, уведомления, бла-бла-бла

А поподробнее про финансовую составляющую можно? Кнопки "Подробнее" не завезли. Ладно, погуглим.

Нагуглилась посадочная страница.

Тут тоже ничего полезного. Только лозунги.

"Бесплатное обслуживание и уведомления!"

"Забудьте про проценты"

"Только фиксированная плата"

"Решайте сами"

...

Ладно, тогда считаем, что это все условия.

Любой "фиксированный платёж" без особого труда переводится в проценты годовых, поэтому считаем:

50 рублей * 12 месяцев / 1000 рублей долга = 60% годовых.

ШЕСТЬДЕСЯТ, КАРЛ!

При этом у коллеги сейчас кредитка под 17,9% годовых (тариф старый, что объясняет уж совсем вкусный процент, но всё же)

Сижу и думаю: ну не может же банк так борзеть!

Может эти 50 рублей как-то делятся: часть - комиссия, часть - в счёт долга?

Ещё раз лезу на официальный сайт Сбера и пытаюсь найти нормальное объяснение, как именно считается долг

Нахожу пример от них:

В апреле Игорь потратил по карте Фикс 4000 ₽ и решил вернуть долг в мае. В мае Игорю нужно внести всего лишь обязательную комиссию — 200 ₽. Если бы он вернул всю сумму долга в апреле, то комиссии бы не было. В мае Игорь вернул 4000 ₽, как и планировал, и больше ничего не должен банку.

То есть да, я всё понял правильно: 50 рублей - это чистая "проценты комиссия", а не погашение долга.

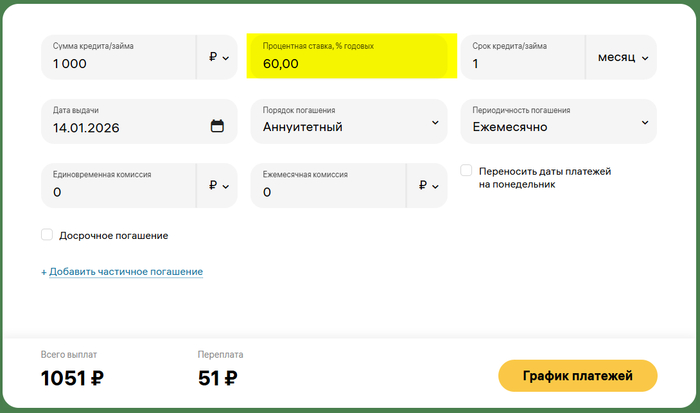

Нахожу какой-то кредитный калькулятор, коих много.

Да, он насчитал 51 рубль переплаты, поскольку в январе 31 день. С другой стороны - для апреля, где 30 дней, он насчитал 49 рублей переплаты... ну окЭЭЭй...

И действительно: при ставке 60% годовых как раз и получается 50 рублей в месяц за каждую 1000 рублей. Значит, считаю я тоже правильно.

Тоже нет. Можно без проблем найти предложения и под 50% годовых.

[скрина не будет, чтобы не получилось чьей-нибудь рекламы]

Итого: смысл этого тарифа - продать 60% годовых под соусом "комиссии всего лишь 50 рублей" людям, которые не умеют переводить рубли в проценты годовых.

А давайте честно: среднестатистический человек и с обычными процентами не всегда дружит, а проценты годовых для него вообще выглядят как чёрная магия.

Зато потом, переплатив за год больше половины от своего долга, человек будет искренне уверен, что воспользовался очень выгодным предложением.

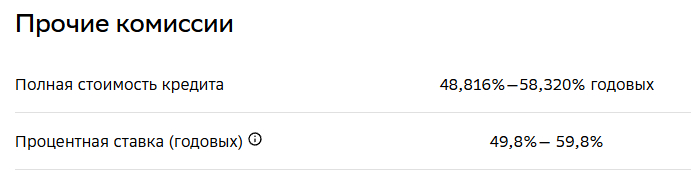

Вспоминаем, что закон обязывает банки указывать полную стоимость кредита и процентную ставку.

Формально - да, Сбер честный, он предупреждает.

Но, во-первых, он делает это потому, что обязан по закону (было бы странно, делай он это по доброте своей душевной).

А во-вторых, в разделе "Вопросы и ответы" (куда клиент с куда большей вероятностью заглянет) вежливо объясняется, что процентную ставку придётся платить, если не погасить основной долг в течение 5 лет.

Обычный человек это прочитает и подумает:

"Ну логично, если я 5 лет не отдаю долг, тогда и ставка будет конская".

А то, что она у него и так конская с первого месяца, - это как-то потерялось.

Кстати, как именно у них получается полная стоимость кредита 48,816% годовых, я так и не понял. Если кто-то в комментариях сможет объяснить эту магию - буду благодарен.

Сбер не первые, кто придумал тему с "всего лишь комиссией". До него это уже сделал Яндекс со своим Сплитом (там это называется "платой за услугу"), Альфа Банк тоже пошёл по тому же пути.

Поэтому всегда считайте проценты годовых. Даже если это разовый платеж за услугу. И тем более - если это регулярная плата.

ВНИМАНИЕ! ФОРМУЛЫ НИЖЕ - ЭТО ГРУБЫЙ СПОСОБ ПОСЧИТАТЬ ПРОЦЕНТЫ ГОДОВЫХ.

Если Вы будете с пеной у рта доказывать сотруднику банка, что процентами должно было получиться 2364 руб. , а банк насчитал вам 2372 рубля, то скорее всего банк будет прав. Это связано с особенностями сложных процентов, количества дней в месяце и в году, а также тем, как банк считает вашу задолженность и как начисляет процент (один раз месяц/еженедельно/ежедневно). Но для базового понимания и подсчёта "на пальцах" формул ниже более чем достаточно

Процент ≈ ( П / Д ) * ( 365 / Т ) * 100%

П - размер платежа

Д - сумма долга

Т - срок кредита в днях

Например, мы берём 1000 рублей (Д) и банк просит за эту услугу один раз заплатить 100 рублей ( П). Мы планируем вернуть долг через 1,5 месяца единым платежом. Для простоты расчётов возьмём, что в месяце 30 дней, т.е. долг нам надо вернуть через 45 дней (Т)

( 100 руб. / 1000 руб. ) * ( 365 дней / 45 дней ) * 100% = 81.11% годовых

(Круто, да, учитывая, что изначально комиссия была какие-то 10% от суммы займа?)

Тут мы в прошлую формулу добавляем только количество платежей:

Процент ≈ ( П * К / Д ) * ( 365 / Т ) * 100%

П - размер платежа

К - количество таких платежей

Д - сумма долга

Т - срок кредита в днях

Например, берём ту же тысячу рублей на 4 месяца (тут это и К - в месяцах, и Т - в днях) и каждый месяц банк просит с нас 25 рублей (П). При этом не требует ежемесячного платежа для закрытия долга, только "комиссию":

( 25 руб. * 4 платежа / 1000 руб) * ( 365 дней / 120 дней) * 100% = 30.417 % годовых.

(Интересная штука, получается: мы банку заплатили те же 100 рублей за ту же 1000 рублей, но в процентах годовых это звучит выгоднее.)

Внимательный читатель может сказать: "Стоп, xenaio, а почему в начале поста в формуле нет дней?"

Потому что я посчитал взятие 1000 рублей на 1 год. 365/365 = 1.

А что если же мы ещё должны ежемесячно равными платежами закрывать тело долга?

Поскольку считать сложный процент нам слишком лень, мы посчитаем примерно:

Процент ≈ ( Сумма(П) / Средний(Д) ) * ( 365 / Т ) * 100%

Сумма(П) - Сумма всех платежей, которые ожидаются по кредиту

Средний(Д) - средняя сумма долга за период

Т - срок кредита в днях

Таким образом у нас получается

Сумма всех комиссий = 25 рублей * 4 платежа = 100 рублей

Средний долг = ( 1000 руб. + 750 руб. + 500 руб. + 250 руб ) / 4 "периода" = 625 руб. (НЕ 500, как могло бы показаться!!!)

Примерный процент = ( 100 рублей / 625 руб ) * ( 365 дней / 120 дней) = 48,667% годовых

(Таким образом необходимость каждый месяц гасить тело кредита увеличивает фактическую полную стоимость кредита)

Надеюсь, было полезно.

P.S. Телеги нет, бусти нет, донатов тоже.

Черт же меня когда-то дернул взять эту несчастную кредитку в этом несчастном ТБанке...

Еще в ноябре я отдал все долги этому банку. Не сам, через ФССП. В ГУ с меня все сняли, я выдохнул, перекрестился и в новый год вошел без долгов. А тут нате, после новогодних мне начали набренькивать оттуда. Сначала я думал, что может какую хрень хотят снова предложить, поэтому игнорировал звонки. А вот сегодня решил ответить. И на том конце мне сладкоголосая девица начала втирать, что я им до сих пор должен сумму, что-то около 45к (долг был 56к). Я сижу в ахуе, думаю, что делать, а она мне там сыпет законами по которым они имеют право меня нагнуть, что они по доброте душевной готовы мне сделать скидку и за всего каких-то 36 тысяч я буду свободен. Все бы ничего, но после новогодних у меня и этих денег нет, до зарплаты бы дожить.

Ну, я попытался все объяснить, мол, у меня все взыскали, спрашивайте с пристава, девушке было похеру, девушка - просто голос, которой сказали "ебать".

Разговор я закончил досрочно, решил позвонить приставам. Ну мало ли, может забыли, люди ж все-таки. Звоню на рабочий тому, кто вел - не берет. Решил набрать общий, который 8800. Тоже херня, 20 минут слушал, что "нет свободных операторов, оставайтесь на линии". Сейчас сижу и думаю как быть. Ехать до пристава не вариант, тупо нет времени, а отгул не дадут, работы много.

Крч, хз как быть. Самый смех в том, что кроме ТБанка у меня был долг и перед Сбером. Видимо, Сберу деньги ушли спокойно, ни одного звонка. Может, сберовские работники соответствующего отделения просто пристава пропинали, вот он и все отправил вовремя? У меня ни с одним банком таких сложных отношений не было. С Совкомом смог договориться, сейчас по-тихонечку отдаю, с Альфой смог договориться, дали скидку почти 50% от остатка долга, закрыл. Сбер через приставов все получил. И только ТБанк какой-то особенный, реально, он такой один, блять. Может, проблема именно в этом?