Для ЛЛ: Упорно предлагаемые при получении потребительского кредита страховки, пакеты услуг и т.д. это в первую очередь «комиссия за досрочное погашение», хотя последнее время банки решили не только защититься от досрочных погашений, но и навариться (во вкус вошли).

Немного опишу виды отчасти мошеннических «привычек» банков, надеюсь это поможет Вам более взвешено принимать решение о влезании в кредитную кабалу. В ряде случаев буду приводить примеры и ОЧЕНЬ приблизительные расчеты исходя из гипотетического кредита в 1000000 на 5 лет.

«Классика» банковских разводов это страхование кредита:

- «Всего» 5% (например) это не 50000, а 250000 потому, что 5% от суммы задолженности на 5 лет вперед. И банк с честным лицом рассчитывает сумму не учитывая уменьшение суммы долга.

- 250000 добавят к сумме основного долга и проценты, пусть и уменьшенные, будут начисляться не на 1000000, а на 1250000.

- На сколько этот подход распространен не знаю, но точно встречается. Оплату страхования проводят двумя суммами, меньшую, например 50000 страховой компании, большую 200000 банку, как комиссию за консультирование по вопросу страхования. Это делается для того, что при попытке отказаться от страховки банк имел условно законную причину 200000 не возвращать, типа услуга оказана. Чаще всего полный возврат не возможен без отправки досудебного обращения, а то и разборок в суде.

Пакеты услуг. При этом сейчас эти самые пакеты втюхивают клиентам крайне агрессивно. Их могут на заводить как грязи и перечислять все выверты маркетологов нет смысла. Важно разделить на виды оплаты:

- Единой суммой, которая так же добавляется к сумме основного долга и на которую так же начисляются проценты.

- Несколькими суммами, чаще всего включается в сумму ежемесячных платежей на первый год-два, в зависимости от срока кредита.

Третий полумошеннеческий подход, пока менее распространенный по сравнению с первыми двумя, это разные ставки на разные периоды действие кредита. Например, первый год или два 50%, остаток срока 6% (или 70 на два года и 0.01% на остальное). При этом крупными цифрами в договоре будет указана усредненная 28%. Какие-то банки это не афишируют и такое разбиение не особо подчеркивая указывают где-нибудь в середине договора (чтобы клиент устал читать и не задавал глупых вопросов), а какие-то включают маркетологов на полную и меньшую ставку даже используют в рекламе с нюансами «под звездочкой».

А теперь обещанный пример приблизительного расчета кредита на сумму 1000000 и срок 5 лет. «Базовая ставка» 35%, но для этого примера будем считать, что клиента развели по полной страховка, плюс оба вида пакетов (50000 единой суммой и 20000 ежемесячно на год). За каждую разводку клиенту скинули по 5% годовых и в договоре будет указана ставка 20%. Ежемесячный платеж пусть будет 40000.

Клиент, забрав денежки 10 месяцев исправно платил по кредиту, а потом, например выиграл в лотерею) и решил погасить кредит досрочно. Вот как он удивится.

Так как озвучат ему сумму для погашения в моменте 1298000 (основной долг) + 342000 накопленных процентов= 1640000:

1000000 получил на руки, но в договоре будет указана сумма 1300000 (+250000 за страховку и + 50000 за один из видов «услуг») и ежемесячные проценты под ставку 50% будут набегать примерно 54000.

!НО! 54000 процентов каждый месяц набегало, из них погашено 19800 (40000 ежемесячный платеж – 20000 ежемесячная комиссия – 200 отправленные на погашение основного долга, ну чтоб хоть немного он уменьшался) и останутся накопленные проценты (ежемесячно) в сумме 34200. За 10 месяцев процентов набежит 342000.

Напомню, расчет крайне приблизительный, но Вы удивитесь на сколько он близок к реальности)))

Брать потреб сейчас занятие не особо разумное, но если Вам прям совсем приспичило, читайте весь договор внимательно и учитываете, что банк хочет на клиентах заработать, в том числе не особо честными методами.

Кстати, если по тексту выше заменить банк на мошенники, а клиент на лох, текст заиграет новыми красками)))

Недавно думал взять кредит примерно на 800 000, обычный потреб. Посмотрел условия - у меня получалось около 28% годовых 😐

Сейчас вообще ощущение, что это уже стандарт - нормальные предложения ниже почти не встречаются. И вроде как начинаешь воспринимать это как “ну ок, такие сейчас ставки”.

Сначала хотел просто оформить и не заморачиваться, но решил прикинуть, сколько в итоге переплачу. И вот тут цифры уже начали напрягать.

Параллельно подумал про машину. Есть вариант сдать её в трейд-ин, часть денег забрать и взять новую в кредит.

Начал смотреть предложения и немного удивился - по автокредитам иногда встречаются ставки около 5%. На фоне потреба это выглядит вообще как будто из другой реальности.

В итоге получается два варианта:

либо 800 000 под 28%

либо примерно 1 000 000, но под ~5%

На слух звучит странно - берёшь больше, значит переплатишь больше 🤷♂ Но решил не гадать, а посчитать нормально.

Прогнал оба варианта через калькулятор (нашёл удобный - https://justcalculate.ru), там можно быстро сравнить платежи и переплату.

Считал на 5 лет:

👉 Потреб кредит 800 000 под 28%

платёж примерно ~25 000 ₽ в месяц

переплата около ~690 000 ₽

итог почти ~1.49 млн

👉 Автокредит 1 000 000 под 5%

платёж примерно ~19 000 ₽ в месяц

переплата около ~130 000 ₽

итог ~1.13 млн

И вот тут стало совсем интересно 😅 Берёшь больше денег, а итоговая переплата сильно меньше, и ежемесячный платёж тоже ниже.

Понятно, что есть нюансы - страховка, условия по авто, ликвидность и т.д. Но сам факт, что всё не так очевидно, как кажется в начале, для меня был неожиданным.

Теперь уже не так уверен, что “меньше сумма кредита = выгоднее”.

Кто-нибудь ещё сравнивал такие варианты или я один так заморочился?

Сижу в отделении банка, пришел человек , долги по кредитным картам, хочет новый кредит , ему все предлагают рефинансирование ,собрать в один кредит с очередным процентом и переплатами, человек не молодой уже ... Ему объясняют про кредит , минимум дать могут только больше и вот он ничего, ничего не понимает , что ему объясняют и просто требует наличку ....

И вот как таким людям, которые видно в принципе не понимают что и на каких условиях им предлагают, выдают дают кредитные продукты ?

Дополняю... Угадайте, чем закончились пол часа обсуждений? Оказалось у него установлен самозапрет ........

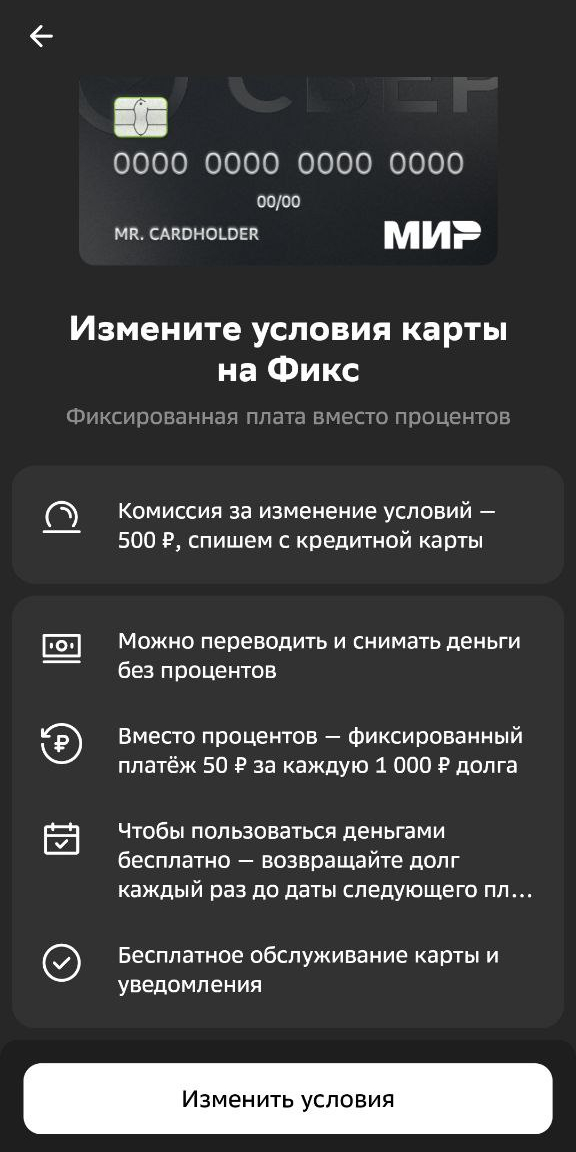

Коллеге пришло предложение от Сбера: изменить условия кредитной карты на тариф "Фикс". Она пришла ко мне с простым вопросом - выгодно ли это?

Для Лиги Лени: при "комиссии" 50 руб/мес за каждую 1000 руб. долга - это 60% годовых.

В конце - формулы для ежедневного использования.

СМОТРИМ ПРЕДЛОЖЕНИЕ

Вот такое красиво оформленное предложение и одна единственная кнопочка "Изменить условия", которую так и хочется нажать.

Условия такие: фиксированный платёж - 50 рублей в месяц за каждую 1000 рублей долга. Бесплатное обслуживание, уведомления, бла-бла-бла

А поподробнее про финансовую составляющую можно? Кнопки "Подробнее" не завезли. Ладно, погуглим.

Нагуглилась посадочная страница.

Тут тоже ничего полезного. Только лозунги.

"Бесплатное обслуживание и уведомления!" "Забудьте про проценты" "Только фиксированная плата" "Решайте сами" ...

Ладно, тогда считаем, что это все условия.

ОТКРЫВАЕМ КАЛЬКУЛЯТОР

Любой "фиксированный платёж" без особого труда переводится в проценты годовых, поэтому считаем:

50 рублей * 12 месяцев / 1000 рублей долга = 60% годовых.

ШЕСТЬДЕСЯТ, КАРЛ!

При этом у коллеги сейчас кредитка под 17,9% годовых (тариф старый, что объясняет уж совсем вкусный процент, но всё же)

Сижу и думаю: ну не может же банк так борзеть!

Может, я что-то неправильно понял?

Может эти 50 рублей как-то делятся: часть - комиссия, часть - в счёт долга?

Ещё раз лезу на официальный сайт Сбера и пытаюсь найти нормальное объяснение, как именно считается долг

Нахожу пример от них:

В апреле Игорь потратил по карте Фикс 4000 ₽ и решил вернуть долг в мае. В мае Игорю нужно внести всего лишь обязательную комиссию — 200 ₽. Если бы он вернул всю сумму долга в апреле, то комиссии бы не было. В мае Игорь вернул 4000 ₽, как и планировал, и больше ничего не должен банку.

То есть да, я всё понял правильно: 50 рублей - это чистая "проценты комиссия", а не погашение долга.

Может, я разучился считать проценты?

Нахожу какой-то кредитный калькулятор, коих много.

Да, он насчитал 51 рубль переплаты, поскольку в январе 31 день. С другой стороны - для апреля, где 30 дней, он насчитал 49 рублей переплаты... ну окЭЭЭй...

И действительно: при ставке 60% годовых как раз и получается 50 рублей в месяц за каждую 1000 рублей. Значит, считаю я тоже правильно.

Может такая ставка по кредитной карте с бесплатным снятием наличных - это сейчас норма?

Тоже нет. Можно без проблем найти предложения и под 50% годовых.

[скрина не будет, чтобы не получилось чьей-нибудь рекламы]

Итого: смысл этого тарифа - продать 60% годовых под соусом "комиссии всего лишь 50 рублей" людям, которые не умеют переводить рубли в проценты годовых.

А давайте честно: среднестатистический человек и с обычными процентами не всегда дружит, а проценты годовых для него вообще выглядят как чёрная магия.

Зато потом, переплатив за год больше половины от своего долга, человек будет искренне уверен, что воспользовался очень выгодным предложением.

А что же закон?

Вспоминаем, что закон обязывает банки указывать полную стоимость кредита и процентную ставку.

Формально - да, Сбер честный, он предупреждает.

Но, во-первых, он делает это потому, что обязан по закону (было бы странно, делай он это по доброте своей душевной).

А во-вторых, в разделе "Вопросы и ответы" (куда клиент с куда большей вероятностью заглянет) вежливо объясняется, что процентную ставку придётся платить, если не погасить основной долг в течение 5 лет.

Обычный человек это прочитает и подумает:

"Ну логично, если я 5 лет не отдаю долг, тогда и ставка будет конская".

А то, что она у него и так конская с первого месяца, - это как-то потерялось.

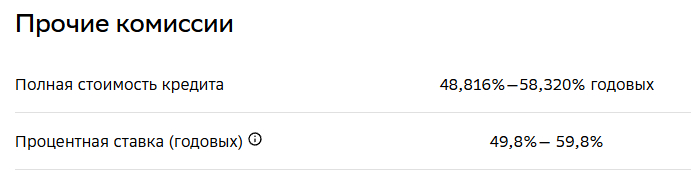

Кстати, как именно у них получается полная стоимость кредита 48,816% годовых, я так и не понял. Если кто-то в комментариях сможет объяснить эту магию - буду благодарен.

Как считать проценты годовых

Сбер не первые, кто придумал тему с "всего лишь комиссией". До него это уже сделал Яндекс со своим Сплитом (там это называется "платой за услугу"), Альфа Банк тоже пошёл по тому же пути.

Поэтому всегда считайте проценты годовых. Даже если это разовый платеж за услугу. И тем более - если это регулярная плата.

ВНИМАНИЕ! ФОРМУЛЫ НИЖЕ - ЭТО ГРУБЫЙ СПОСОБ ПОСЧИТАТЬ ПРОЦЕНТЫ ГОДОВЫХ. Если Вы будете с пеной у рта доказывать сотруднику банка, что процентами должно было получиться 2364 руб. , а банк насчитал вам 2372 рубля, то скорее всего банк будет прав. Это связано с особенностями сложных процентов, количества дней в месяце и в году, а также тем, как банк считает вашу задолженность и как начисляет процент (один раз месяц/еженедельно/ежедневно). Но для базового понимания и подсчёта "на пальцах" формул ниже более чем достаточно

Как посчитать разовый платеж

Процент ≈ ( П / Д ) * ( 365 / Т ) * 100%

П - размер платежа Д - сумма долга Т - срок кредита в днях

Например, мы берём 1000 рублей (Д) и банк просит за эту услугу один раз заплатить 100 рублей ( П). Мы планируем вернуть долг через 1,5 месяца единым платежом. Для простоты расчётов возьмём, что в месяце 30 дней, т.е. долг нам надо вернуть через 45 дней (Т)

( 100 руб. / 1000 руб. ) * ( 365 дней / 45 дней ) * 100% = 81.11% годовых

(Круто, да, учитывая, что изначально комиссия была какие-то 10% от суммы займа?)

Как посчитать регулярный платеж

Тут мы в прошлую формулу добавляем только количество платежей:

Процент ≈ ( П * К / Д ) * ( 365 / Т ) * 100%

П - размер платежа К - количество таких платежей Д - сумма долга Т - срок кредита в днях

Например, берём ту же тысячу рублей на 4 месяца (тут это и К - в месяцах, и Т - в днях) и каждый месяц банк просит с нас 25 рублей (П). При этом не требует ежемесячного платежа для закрытия долга, только "комиссию":

Сумма(П) - Сумма всех платежей, которые ожидаются по кредиту Средний(Д) - средняя сумма долга за период Т - срок кредита в днях

Таким образом у нас получается

Сумма всех комиссий = 25 рублей * 4 платежа = 100 рублей Средний долг = ( 1000 руб. + 750 руб. + 500 руб. + 250 руб ) / 4 "периода" = 625 руб. (НЕ 500, как могло бы показаться!!!) Примерный процент = ( 100 рублей / 625 руб ) * ( 365 дней / 120 дней) = 48,667% годовых

(Таким образом необходимость каждый месяц гасить тело кредита увеличивает фактическую полную стоимость кредита)

Был у меня кредит в Т-банке, на 400 тысяч рублей, который я успешно 2 года выплачиваю

И недавно, решив поинтересоваться своей кредитной историей я пошёл на соответствующий сервис и внезапно вместо одного кредита на такую сумму, я увидел два выданных мне кредита на идентичные суммы

Причём по настоящему кредиту у меня просрочек не было (что верно), а вот по внезапно появившемуся кредиту от какого то СФО ТБ-З - у меня просрочки есть откуда-то.

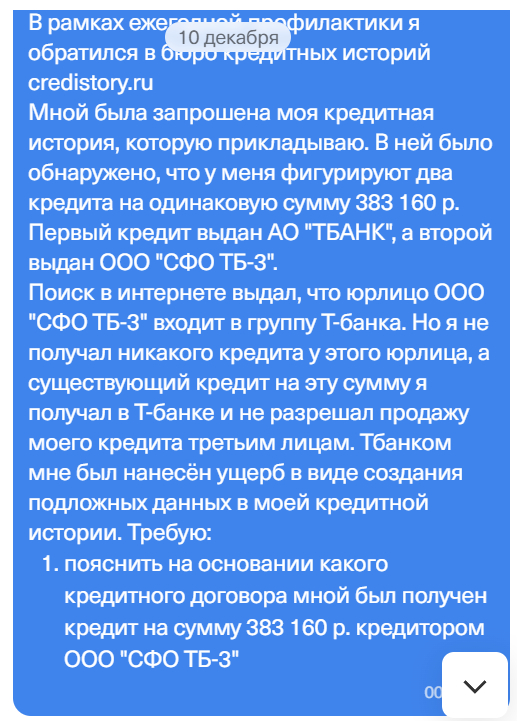

Я пошёл за разъяснениями в Т-банк, оставив вот такое обращение

Знаете, какой был ответ?

Знатно охуев от такой истории, я всё таки решил уточнить у БКИ влияют ли оба кредита на мой кредитный рейтинг, на что они мне ответили, что с их точки зрения - у меня два выданных мне кредита по данным, что передал Т-Банк. И да, они оба участвуют в формировании кредитного рейтинга.

Т.е. Т-банк создал мне и судя по всему не только мне фейковые кредиты, что конкретно в моём случае привело в отказе получения ипотеки в другом банке. Проверяйте свою кредитную историю и не берите денег у этого банка.

Часто в новостях мы слышим о росте кредитной нагрузки на население, и всегда интересно, как обстоят дела у нас по сравнению с другими странами. Я решил покопаться в цифрах и сравнить, сколько кредитов набрали жители России и США в 2024 году, и кто в итоге оказался "более должен".

Для чистоты эксперимента я взял официальные данные от Центрального банка РФ и Федерального резервного банка Нью-Йорка за 2024 год. Чтобы всё было наглядно, перевёл рубли в доллары по среднему курсу 90 рублей за $1.

Кредитный долг россиян

По данным Центробанка, на конец 2024 года общий долг наших домохозяйств (ипотека, потребительские кредиты, автокредиты и т.д.) составил 41,2 трлн рублей.

Ипотека: ~19,2 трлн рублей

Потребительские кредиты: ~19,8 трлн рублей

Если перевести эту сумму в доллары, получится $0,458 трлн (или 458 млрд долларов США).

Кредитный долг американцев

А теперь посмотрим на цифры из США. На конец 2024 года общий долг американских домохозяйств достиг просто астрономической суммы — $18,04 трлн.

Ипотека: $12,61 трлн

Кредитные карты: $1,21 трлн

Автокредиты: $1,66 трлн

Студенческие кредиты: $1,62 трлн

Обратите внимание, что у них огромную долю занимают студенческие кредиты, что является особенностью их системы образования.

Кто кому должен? Сравнение

А теперь самое интересное: сравнение "в лоб", как говорится, "чистые цифры в вакууме".

Кредитный долг американцев ($18,04 трлн) больше, чем долг россиян ($0,458 трлн) примерно в 39,4 раза.

Да, вы всё правильно прочитали: почти в 40 раз.

Сравнение на 100 миллионов человек

Чтобы сделать сравнение более честным и наглядным, давайте посчитаем, какой был бы кредитный долг, если бы в каждой из стран жило ровно 100 миллионов человек.

Долг россиян на 100 млн человек:

($0,458 трлн / 146 млн) * 100 млн ≈ $0,314 трлн (или 314 млрд долларов США)

Долг американцев на 100 млн человек:

($18,04 трлн / 341 млн) * 100 млн ≈ $5,290 трлн (или 5,29 трлн долларов США)

Да, даже с учетом разницы в населении, долг американцев на "условные 100 миллионов человек" всё равно в 16,8 раз больше, чем у россиян.

Взять кредит наличными без комиссии в 2025 году стало одновременно проще и сложнее. Банки активно рекламируют «прозрачные условия», но часто вшивают в кредит дополнительные платежи: страховки, сопровождение, комиссии за перевод или выдачу. Формально ставка выглядит выгодной, но фактическая переплата может быть вдвое выше. Всё больше заёмщиков начали искать кредиты без скрытых комиссий, с понятным графиком и без навязанных опций.

В 2025 году кредиты без комиссии действительно существуют — но отличить их от замаскированных займов с платными “допуслугами” сможет только внимательный заёмщик | Banki Lab

На рынке действительно появились предложения, где можно оформить кредит наличными без комиссии — без платы за выдачу, снятие и «услуги» в договоре. Но такие продукты нужно уметь распознавать. Мы провели анализ, изучили условия и выбрали 10 банков с прозрачными потребительскими кредитами без переплат. Далее — как банки маскируют комиссии, какие признаки у «чистого» кредита и где можно взять деньги без лишних затрат.

📌 Совет: всегда проверяйте договор до подписания — особенно разделы с «дополнительными сервисами». Часто комиссия прячется под нейтральными формулировками вроде «персональное сопровождение» или «дистанционное обслуживание».

С начала 2024 года Центробанк ужесточил требования к расчёту полной стоимости кредита — теперь в неё должны включаться все обязательные расходы, включая страховки и сервисные сборы. Это сделано именно для того, чтобы защитить заёмщика от скрытых переплат.

Какие бывают комиссии при кредитах — и как банки их маскируют

Кредит наличными может казаться выгодным до тех пор, пока вы не увидите график платежей. И не заметите, что ежемесячный платёж выше, чем ожидали. Причина чаще всего — комиссии, которые включаются в тело кредита или прибавляются сверху.

Комиссия — это не слово в договоре. Это способ банка получить деньги, не увеличивая “официальную” ставку.

Сегодня у банков десятки способов взимать плату не напрямую, а «встроено»: через дополнительные услуги, скрытые проценты, пакеты сопровождения. Иногда комиссия даже не прописана как отдельный платёж — она включается в расчёт ПСК (полной стоимости кредита), но незаметна в самом договоре.

Вот основные виды комиссий, которые банки включают в потребительские кредиты:

Комиссия за выдачу кредита — оформляется как «услуга подключения к системе», «обработка заявки» или «перевод средств». Может составлять 0,5–2,5% от суммы.

Комиссия за снятие наличных — особенно актуальна при получении на карту: сам перевод может быть бесплатным, но за обналичивание банк или партнёр берёт до 3% от суммы.

Комиссия за открытие счёта — редкая, но встречается в региональных банках. Иногда замаскирована под «подготовку документов» или «идентификацию клиента».

Страхование жизни, трудоспособности или имущества — формально добровольное, но без него ставка резко возрастает. Фактически — обязательная переплата.

Комиссия за сопровождение кредита — так называется плата за то, что вы... погашаете долг. Абсурд, но встречается, особенно у небольших банков и в микрофинансовых структурах.

⚠️ Чаще всего эти комиссии не указываются как отдельный платёж. Они входят в ПСК (процентную ставку с учётом всех затрат), и разницу замечает только внимательный клиент.

Пример: ставка по кредиту указана как 11,9 %, но в ПСК — уже 18,7 %. Причина — страхование, комиссия за подключение к личному кабинету и условная «система безопасности клиента».

📊 По статистике сервиса «Финуслуги», до 70 % займов с «низкой ставкой» включают комиссию в структуру ПСК.

Основные комиссии при кредитах: за выдачу, за перевод, за сопровождение, за страхование — всё это может скрываться в ПСК и увеличивать реальную переплату.

🏦 ТОП банков, где можно взять кредит наличными без комиссии в 2025 году

Всё больше банков включают комиссии в структуру потребительских кредитов — за выдачу, перевод, сопровождение. Мы отобрали 10 банков, где можно взять кредит наличными без комиссии, без скрытых платежей и без навязанных услуг. В карточках ниже — ключевые параметры: ставка, сумма, срок, требования и особенности оформления.

1. 🏦 Банк Синара — кредит наличными без комиссии за выдачу

Банк Синара

Сумма кредита: от 51 000 ₽ до 5 440 000 ₽ (максимум до 3 млн ₽ при стандартных условиях, до 5,44 млн ₽ в акционной версии).

Срок: от 13 до 84 месяцев.

Ставка / ПСК: от 10,9 % годовых (ПСК: от 11,6 %) — зависит от суммы, категории клиента и подключения страховки.

Заявка: онлайн через сайт банка, предварительное решение — за 1 минуту.

Выдача: безналичное на карту или счёт, возможно получение наличными в отделении, без комиссии за выдачу.

Документы: паспорт РФ, подтверждение дохода (справка 2‑НДФЛ, по форме банка или выписка по счёту); возможна выдача без справок для зарплатных клиентов.

Возраст заёмщика: от 22 лет (до 70 на момент окончания кредита).

Прочие условия: без залога и поручителей, можно подать заявку с нулевой кредитной историей.

Банк Синара предлагает потребительский кредит наличными без комиссии за выдачу, без скрытых платежей и с прозрачными условиями. Минимальная ставка — от 10,9 % годовых, сумма — до 5 миллионов ₽, выдача — безналичное или наличными. Для зарплатных клиентов возможна выдача без подтверждения дохода, решение — за 1 минуту. Заявку можно подать онлайн, без визита в офис.

Банк Синара выдаёт кредиты наличными до 5 млн ₽, ставка от 10,9 %, заявка онлайн, решение за 1 минуту, выдача — без комиссии.

2. 🏦 Альфа-Банк — кредит наличными без комиссий и страховки по выбору клиента

Альфа‑Банк

Сумма кредита: от 30 000 ₽ до 7 500 000 ₽ (в основном до 5 млн ₽ для стандартных программ).

Срок: от 1 до 5 лет (до 15 лет — при залоговом ипотечном продукте).

Ставка / ПСК: от 10,9 % годовых, ПСК от 11,3 % — зависит от суммы, срока и подключённых опций (страхование — по выбору).

Заявка: онлайн на сайте банка или через мобильное приложение, предварительное решение — за 1 минуту.

Выдача: перевод на карту без комиссии, можно снять наличные без платы за зачисление.

Документы: паспорт РФ и справка о доходах (2-НДФЛ, по форме банка или выписка из банка); возможен кредит без справки для зарплатных клиентов.

Возраст заёмщика: от 21 до 70 лет на момент окончания срока кредита.

Прочие условия: без залога, без поручителей, возможна досрочная выплата без ограничений.

Альфа-Банк предлагает выгодный кредит наличными без комиссий за перевод, с прозрачной ставкой от 10,9 %. Деньги выдаются на карту, а обналичивание проходит без дополнительной платы. Подать онлайн-заявку можно на сайте — решение банк принимает мгновенно. Оформление кредита не требует залога или поручителей, а для клиентов с зарплатным счётом возможен займ без справки о доходах. Особенность Альфа-Банка — свобода выбора: можно отказаться от страховки, что повлияет на ставку, но не блокирует одобрение. Это один из немногих крупных банков, где реально взять кредит без скрытых комиссий и навязанных платных услуг.

Альфа-Банк выдаёт кредиты до 7 млн ₽ без комиссии, ставка от 10,9 %, выдача на карту, заявка онлайн, решение — за 1 минуту.

3. 🏦 ПСБ (Промсвязьбанк) — потребительский кредит наличными без комиссий и без залога

ПСБ

Сумма кредита: от 50 000 ₽ до 5 000 000 ₽.

Срок: от 12 до 84 месяцев.

Ставка / ПСК: от 11,9 % годовых, ПСК — от 12,1 % (зависит от суммы, категории клиента и страхования).

Заявка: онлайн на сайте ПСБ или в мобильном приложении, предварительное решение — от 1 минуты до 1 рабочего дня.

Выдача: наличными в отделении или переводом на карту, без комиссии за зачисление.

Документы: паспорт РФ и подтверждение дохода (2‑НДФЛ или по форме банка); возможен займ без справки для клиентов с дебетовой картой или зарплатным проектом.

Возраст заёмщика: от 23 лет (до 70 лет к моменту окончания кредита).

Прочие условия: без залога, без поручителей, досрочное погашение — без штрафов; для зарплатных клиентов доступны льготные ставки и упрощённое оформление.

Промсвязьбанк (ПСБ) выдаёт потребительские кредиты наличными без комиссий и дополнительных сборов. Деньги можно получить наличными или на карту, решение банк принимает быстро — чаще всего в день обращения. Кредит выдаётся без залога и поручителей, а для зарплатных клиентов возможна выдача без подтверждения дохода. Особенность ПСБ — понятные и фиксированные условия: ставка от 11,9 % и отсутствие скрытых комиссий при зачислении средств. Также банк участвует в государственных и военных программах, но стандартные продукты доступны всем гражданам РФ при наличии постоянного дохода.

ПСБ выдаёт кредиты наличными до 5 млн ₽, ставка от 11,9 %, без комиссий, оформление онлайн, выдача без залога и поручителей.

4. 🏦 Банк «Пойдем!» — потребительский кредит наличными без скрытых комиссий

Банк Пойдём!

Сумма кредита: от 30 000 ₽ до 2 000 000 ₽.

Срок: от 6 до 84 месяцев.

Ставка / ПСК: от 11,5 % годовых (ПСК — от 12,2 %), без дополнительных комиссий и без страховки по умолчанию.

Заявка: можно подать онлайн через сайт банка или в офисе; решение — от 15 минут до 1 рабочего дня.

Выдача: наличными в кассе банка или переводом на карту; комиссия за снятие наличных не взимается.

Документы: паспорт и второй документ (на выбор); справка о доходах не всегда обязательна — банк принимает выписки из банка, сканы с Госуслуг, можно получить займ по паспорту.

Возраст заёмщика: от 22 до 76 лет.

Прочие условия: без залога и без поручителей, кредит одобряется даже с минимальной кредитной историей или при её отсутствии.

Банк «Пойдем!» предлагает выгодный потребительский кредит наличными без комиссий и с гибким подходом к документам. Минимальный пакет — только паспорт и второй документ, а в ряде случаев можно оформить займ и вовсе без справки о доходах. Деньги выдаются наличными без комиссий за снятие, ставка фиксируется от 11,5 % годовых. Оформить заявку можно онлайн, банк быстро принимает решение. Банк не требует залога, не навязывает страховку и работает с заёмщиками с минимальной или нулевой кредитной историей. Это один из немногих банков в РФ, где реально взять кредит наличными без скрытых комиссий и переплат.

Банк “Пойдем!” выдаёт потребительские кредиты до 2 млн ₽ наличными, ставка от 11,5 %, без комиссий и без справок, оформление — онлайн или в офисе.

5. 🏦 Совкомбанк — кредит наличными без комиссии с возможностью оформить без справок

Совкомбанк

Сумма кредита: от 30 000 ₽ до 30 000 000 ₽.

Срок: от 12 до 84 месяцев.

Ставка / ПСК: от 14,9 % годовых, ПСК — от 13,883% (в зависимости от суммы, категории заёмщика и страхования).

Заявка: подаётся онлайн на сайте Совкомбанка или через «Халва» приложение, решение — от 1 минуты.

Выдача: на карту «Халва» или в виде наличных, без комиссии за снятие.

Документы: паспорт РФ, справка 2-НДФЛ или выписка из банка; возможен кредит без справки о доходах — для клиентов с картой «Халва» и постоянным доходом.

Возраст заёмщика: от 20 до 85 лет (на момент полного возврата).

Прочие условия: без залога, без поручителей, досрочное погашение без штрафов, доступна заявка при минимальной кредитной истории.

В 2025 году Совкомбанк активно конкурирует за клиента на рынке потребительского кредитования, предлагая наличные кредиты без комиссии за выдачу и без скрытых платежей. Удобная выдача через карту «Халва» делает снятие полностью бесплатным, а подача заявки занимает всего несколько минут.

Особенность этого банка — гибкость: здесь можно взять кредит без справки о доходах, если клиент получает зарплату на карту или уже обслуживается в банке. Минимальная ставка от 14,9 % делает предложение актуальным, особенно в условиях роста ставок у других банков. При этом сам банк работает со всеми категориями клиентов, включая тех, кто обращается за кредитом впервые. Залог и поручители не требуются — продукт ориентирован на доступность и скорость.

Совкомбанк предлагает кредит наличными до 5 млн ₽, без комиссии за снятие, ставка от 14,9 %, заявку можно подать онлайн.

6. 🏦 Ак Барс Банк — потребительский кредит наличными с прозрачными условиями и без комиссии за выдачу

Ак Барс Банк

Сумма кредита: от 50 000 ₽ до 5 000 000 ₽.

Срок: от 13 до 84 месяцев.

Ставка / ПСК: от 11,2 % годовых, ПСК от 11,7 % — зависит от суммы, категории клиента, страхования.

Заявка: подаётся онлайн через сайт банка или через мобильное приложение; предварительное решение — за 2–5 минут.

Выдача: переводом на карту банка, без комиссии за зачисление; доступно снятие наличных без доплат.

Документы: паспорт + справка о доходах (2‑НДФЛ, форма банка, выписка); возможна выдача без справки — для клиентов с положительной кредитной историей.

Возраст заёмщика: от 23 до 65 лет (до 70 лет при положительном кредитном рейтинге).

Прочие условия: кредит выдается без залога и без поручителей, возможна заявка с «нулевой» историей.

Ак Барс Банк делает акцент на понятных условиях и честной стоимости: никаких комиссий за выдачу наличных и без скрытых процентов. Кредит можно получить на карту или снять в офисе без лишних расходов. Решение принимается онлайн — уже через 5 минут после подачи анкеты клиент узнаёт, одобрен ли займ. Банк не требует залога, не навязывает поручителей и допускает оформление кредита без справки о доходах, особенно для постоянных клиентов. Продукт подойдёт тем, кто хочет взять потребительский кредит наличными без переплат, не опасаясь скрытых условий. Условия гибкие — ставка от 11,2 % и максимальная прозрачность расчётов. Это особенно важно в 2025 году, когда банки усилили требования, а комиссии по-прежнему прячутся в договорах.

Ак Барс Банк выдаёт кредиты наличными до 5 млн ₽, ставка от 11,2 %, без комиссии за зачисление, решение — за 5 минут онлайн.

7. 🏦 Азиатско-Тихоокеанский Банк (АТБ) — кредит наличными с минимальным пакетом документов и без комиссии

Азиатско‑Тихоокеанский Банк

Сумма кредита: от 30 000 ₽ до 5 000 000 ₽.

Срок: от 12 до 84 месяцев.

Ставка / ПСК: от 22,99 % до 44,87 % годовых — зависит от суммы, страхования, наличия справок.

Заявка: онлайн-заявка на сайте atb.su, решение — от нескольких минут до одного часа.

Выдача: наличными в офисе или переводом на карту, без комиссии за зачисление и снятие.

Документы: паспорт РФ и, при необходимости, подтверждение дохода (справка 2-НДФЛ, форма банка, выписка); займы без справки возможны до 100 000 ₽.

Возраст заёмщика: от 21 до 70 лет (на момент окончания кредита).

Прочие условия: без залога, без поручителей, допускается кредитование при отсутствии кредитной истории.

АТБ ориентирован на клиентов, которым важна скорость, минимум документов и отсутствие дополнительных комиссий. При сумме до 100 000 ₽ можно получить потребительский кредит наличными без справок и без комиссий. Онлайн-заявка обрабатывается быстро, а деньги выдаются без скрытых платежей — на карту или наличными. Ставка от 22,99 % кажется высокой по сравнению с крупными банками, но при этом АТБ реже отказывает и работает с заёмщиками без кредитной истории. Это делает продукт актуальным для тех, кто впервые берёт кредит без поручителей и залога, хочет сэкономить время и не готов собирать полный пакет документов.

АТБ выдаёт кредиты наличными с 21 года, до 5 млн ₽, ставка от 22,99 %, заявка онлайн, возможна выдача без справок и комиссий.

8. 🏦 ВТБ — потребительский кредит наличными без комиссии за зачисление и с онлайн-заявкой за 5 минут

ВТБ

Сумма кредита: от 50 000 ₽ до 7 000 000 ₽.

Срок: от 6 до 84 месяцев.

Ставка / ПСК: от 10,9 % годовых, ПСК — от 11,4 % (при отказе от страховки возможен рост до 17–19 %).

Заявка: подаётся онлайн на сайте или в приложении ВТБ Онлайн, предварительное решение — от 5 минут.

Выдача: перевод на карту или счёт без комиссии, доступно обналичивание без дополнительных сборов.

Документы: паспорт РФ и подтверждение дохода (2-НДФЛ, по форме банка, выписка по счёту); возможна выдача без справки — для клиентов с зарплатой в ВТБ.

Возраст заёмщика: от 21 года (до 70 лет к моменту полного погашения).

Прочие условия: без залога и поручителей, досрочное погашение — без штрафов, банк лоялен к клиентам с короткой кредитной историей.

ВТБ предлагает выгодный потребительский кредит наличными без комиссии за зачисление и снятие. При зарплатном проекте — возможно оформление без справки о доходах. Ставка от 10,9 % при подключении страховки, но её можно отключить и избежать навязанных услуг. Кредит выдают без залога и поручителей, с гибким подходом и высокой суммой — что особенно актуально в 2025 году, когда банки ужесточают условия.

ВТБ оформляет кредит наличными до 7 млн ₽, ставка от 10,9 %, без комиссии за зачисление, заявку можно подать онлайн за 5 минут.

9. 🏦 Т - Банк (Tinkoff) — потребительский кредит наличными без комиссий и без визита в офис

Т‑Банк

Сумма кредита: от 50 000 ₽ до 5 000 000 ₽.

Срок: от 12 до 60 месяцев.

Ставка / ПСК: от 10,9 % годовых, ПСК от 11,5 % — зависит от суммы, срока, статуса клиента и наличия страховки.

Заявка: оформляется онлайн через сайт или мобильное приложение, решение — от 2 минут.

Выдача: перевод на дебетовую карту Тинькофф или сторонний счёт, без комиссии за зачисление и снятие наличных.

Документы: паспорт РФ, подтверждение дохода (выписка по счёту, справка 2‑НДФЛ, справка по форме банка); для текущих клиентов — возможен кредит без справки.

Возраст заёмщика: от 18 лет (одобряется с 22 лет чаще всего).

Прочие условия: без залога, без поручителей, доставка карты и договора — курьером, оформление полностью дистанционное.

Т-Банк — один из лидеров по онлайн-выдаче потребительских кредитов: всё оформление дистанционное, карта с деньгами доставляется на дом. Без комиссий за зачисление и снятие, ставка — от 10,9 %. Кредит доступен без поручителей и залога, а при стабильном доходе или хорошей кредитной истории — и без справки. Это редкий случай, когда можно взять кредит наличными без комиссии, не выходя из дома.

Т Банк оформляет кредит наличными онлайн до 5 млн ₽, ставка от 10,9 %, выдача без комиссии, без визита в офис.

10. 🏦 Банк ЗЕНИТ — потребительский кредит наличными без комиссии за выдачу

Банк Зенит

Сумма кредита: от 30 000 ₽ до 3 000 000 ₽.

Срок: от 13 до 84 месяцев.

Ставка / ПСК: от 12,5 % годовых, ПСК от 12,9 % — зависит от срока, суммы, наличия страховки.

Заявка: оформляется онлайн через zenit.ru, предварительное решение — от 5 минут.

Выдача: перевод на карту или расчётный счёт, без комиссии за зачисление, возможна выдача наличными в офисе.

Документы: паспорт + подтверждение дохода (2‑НДФЛ, справка по форме банка, выписка из банка); возможна выдача без справки — для постоянных клиентов.

Возраст заёмщика: от 22 до 65 лет.

Прочие условия: без залога, без поручителей, можно досрочно погасить кредит без штрафов, поддержка клиентов с короткой или нулевой кредитной историей.

Банк ЗЕНИТ предлагает прозрачные условия: ставка от 12,5 %, без комиссий за выдачу наличных и без скрытых платежей. Заявку можно подать онлайн, решение — за несколько минут. Кредит доступен без залога и поручителей, а для постоянных клиентов — без справок. Деньги выдают быстро, на карту или наличными, без визита в офис.

Банк ЗЕНИТ выдаёт кредиты наличными до 3 млн ₽, ставка от 12,5 %, без комиссии за выдачу, заявка онлайн.

Когда кредит действительно без комиссии — признаки «чистого» продукта

Банки умеют красиво называть свои кредиты: «без лишних платежей», «ставка от 0 %», «всё включено» и даже «без комиссии». Но далеко не все такие предложения соответствуют реальности. Чтобы понять, действительно ли кредит оформляется без комиссий и переплат, нужно проверить не рекламу — а структуру.

Кредит без комиссии — это не только ставка, но и отсутствие “допов” под звездочкой.

Вот ключевые признаки, по которым можно отличить чистый потребительский кредит без скрытых комиссий:

1. Чёткая, фиксированная ставка — и соответствующий ПСК

Если банк пишет: «ставка 10,9 %», а ПСК (полная стоимость кредита) — 19 % и выше, значит в продукт уже вшиты комиссии или страховка. Чистый кредит — это когда ПСК отличается от ставки максимум на 0,5–1,2 %.

2. Нет услуги страхования «по умолчанию»

В хорошем кредитном продукте страхование подключается по желанию, а не в формате «без страховки ставка 28 %». Обратите внимание: отказ от страховки не должен блокировать одобрение или резко ухудшать условия.

3. Деньги зачисляются без комиссии, независимо от способа получения

Если вы получаете деньги на карту или счёт, не должно быть списаний за перевод или обслуживание. Также при получении наличными в кассе не должно взиматься «обслуживание с выдачей».

4. Нет платы за сопровождение кредита

Некоторые банки включают «обслуживание» в график платежей под видом регулярной услуги. В чистом продукте нет таких строк — только тело кредита и процент.

5. Подробный расчёт в оферте до подписания

Если банк даёт вам договор и платёжный график до согласия на оформление, значит ему нечего скрывать. В «грязных» продуктах документы выдают только после согласия — и часто уже с включённой страховкой и сбором.

6. Возможность досрочного погашения без условий и санкций

Надёжный банк разрешает погасить кредит досрочно в любое время без дополнительных заявлений, визитов и штрафов.

7. Подтверждение условий на сайте или в личном кабинете

Если вы можете рассчитать и зафиксировать параметры кредита онлайн (включая ПСК), значит продукт прозрачен. Если калькулятор показывает одно, а в договоре другое — это повод отказаться.

📌 Совет: перед подписанием договора просите платёжный график и проверяйте: есть ли «дополнительные услуги». Их не должно быть вовсе. Все платежи — это сумма долга и проценты. Всё остальное — ловушка.

Банки, где чаще всего скрывают комиссии — кого стоит проверять дважды

Рекламные лозунги о «кредите под 0 %» или «без переплат» на практике нередко оборачиваются дополнительными платежами, страховкой или сбором за оформление. Причём банк формально не обманывает — все условия действительно прописаны. Только мелким шрифтом или в приложении №4 к договору.

Комиссия не всегда в деньгах. Иногда она — в условиях, которые делают кредит дороже на десятки тысяч рублей.

В 2025 году схемы маскировки комиссий стали изощрённые. Даже крупные банки используют следующие приёмы:

🔻 1. «Добровольная» страховка, без которой ставка повышается

Банк предлагает ставку 10,9 %, но при отказе от страховки — уже 23–25 %. Формально всё честно, но фактически — без страховки кредит невыгоден.

🔻 2. Комиссия за «дистанционное обслуживание»

Мелким шрифтом в договоре прописана услуга за 199–499 ₽ в месяц — автоматом включается в график платежей.

🔻 3. Платное оформление или перевод

При зачислении на карту третьего банка — комиссия 1,5 %. При получении наличными — 1% за «обслуживание счёта».

🔻 4. Включение сторонних сервисов

Некоторые банки сотрудничают с МФО и «дочками», которые предлагают подключить пакет «финансовая защита» — за 5–7% от суммы кредита. Автоматически.

📍Банки, к которым стоит относиться особенно внимательно (по отзывам заёмщиков, мониторингу ЦБ и жалобам в Роспотребнадзор):

Росбанк — часто включаются комиссии за «сопровождение», непрозрачный расчёт ПСК.

Райффайзенбанк — высокая вероятность включения страховки при подписании договора.

МФО под брендом банковских лицензий — выдают под видом потребительского кредита, но с ПСК 40–60 %.

Хоум Кредит — доп.услуги подключаются автоматически в момент оформления, нужно тщательно проверять график.

Комиссия в кредитном договоре часто маскируется под страховку, обслуживание счёта или перевод средств. Проверяйте ПСК, график платежей и приложения к договору.

Как взять кредит без комиссии и без справок о доходах

Получить кредит наличными без комиссии и без справки о доходах всё ещё непросто — банки чаще требуют подтверждение платёжеспособности, особенно при слабой кредитной истории. Но в 2025 году появились альтернативы: при наличии карты с оборотами, движения по счёту или статуса самозанятого некоторые банки готовы одобрить займ без стандартной справки.

📋 Когда банк может выдать кредит без справки:

У вас есть дебетовая карта в этом банке, и на неё регулярно поступают средства.

Вы авторизовались через Госуслуги, и система подтянула сведения о доходе.

Вы предоставили выписку по счёту с поступлениями и расходами.

Вы самозанятый с чеками по НПД, или ИП с декларацией.

🏦 Банки, где реально взять кредит без справки и без комиссии:

Совкомбанк — до 300 000 ₽ можно получить по паспорту, особенно через Госуслуги.

Т Банк (Тинькофф) — решение онлайн, документы загружаются в приложении, выписка заменяет справку.

АТБ — до 100 000 ₽ без справки, если есть постоянная регистрация.

Банк «Пойдём!» — рассматривают заявки без справки, если есть ИНН, СНИЛС и паспорт.

ПСБ — для зарплатных клиентов возможен займ без подтверждения дохода.

📑 Что можно использовать вместо справки о доходах:

Выписку по дебетовой карте (например, с поступлениями за 3 месяца).

Выписку по счёту из онлайн-банка.

Документы самозанятого: чек-книга, данные из «Мой налог».

Авторизация через Госуслуги — данные подтягиваются из ПФР и ФНС.

Справка по форме банка или скан с Госуслуг.

Получить кредит наличными без справки реально — если есть обороты по счёту, карта с движением или статус самозанятого. Сумма, как правило, до 300–500 тыс. ₽.

📌 Совет: если доход неофициальный — подайте заявку через личный кабинет на Госуслугах или загрузите выписку по карте. Это поможет банку увидеть ваш реальный доход и повысит шанс одобрения.

Как выбрать кредит наличными без комиссии — чек-лист и советы

Найти выгодный кредит — это уже не просто сравнить ставки. Банки уравнялись по цифрам в рекламе, но сильно расходятся в деталях. Комиссия может быть неочевидной, а переплата — «прятаться» в графике платежей. Чтобы выбрать действительно выгодный кредит без комиссии, нужно проверять не только проценты, но и весь «контур» условий.

Условия кредита должны быть понятны до подписи, а не после.

Вот универсальный чек-лист, который поможет отсеять завуалированные переплаты и выбрать прозрачный потребительский кредит наличными:

✅ Ставка и ПСК

Сравните рекламную ставку и ПСК (полную стоимость кредита). Разница не должна превышать 1–1,5 процентных пункта. Если ПСК выше на 5–7 пунктов — в продукт встроена страховка или комиссия.

✅ Наличие страховки и возможность от неё отказаться

Банк должен дать официальную возможность отказаться от страховки без потери доступа к кредиту. Если ставка «вдруг» увеличивается вдвое — ищите другой банк.

✅ Комиссии за выдачу и снятие наличных

Проверьте, взимается ли комиссия за перевод на карту или обналичивание. Иногда это прописано в приложении, а не в основном договоре.

✅ Досрочное погашение

Уточните, можно ли погасить кредит досрочно без санкций. И проверьте: идёт ли переплата по процентам в случае досрочного возврата.

✅ Форма подачи заявки и выдачи

Выбирайте банки, где можно подать заявку онлайн и получить деньги на карту или наличными без визита в офис — это упрощает проверку и исключает риск навязывания услуг лично.

✅ Наличие графика и договора до подписания

Если банк не предоставляет полную документацию до одобрения — это тревожный знак. Надёжные банки сразу показывают график и договор, без «сюрпризов».

📋 Пример: Как выглядит правильное предложение

Ставка: 11,9 %.

ПСК: 12,4 %.

Комиссия: отсутствует.

Страховка: по желанию.

Выдача: на карту без комиссии.

Досрочное погашение: без ограничений.

Документы: паспорт + выписка.

Если кредит выглядит так — перед вами реально прозрачный продукт, где нет скрытых условий.

FAQ — частые вопросы о кредитах без комиссии

Какие банки выдают кредиты наличными без комиссии?

Оформить потребительский кредит наличными без комиссии реально как минимум в 10–12 банках. Среди них: Т Банк, Совкомбанк, ПСБ, Альфа-Банк, ВТБ, Ак Барс, Синара, АТБ, Пойдём!, Зенит. Главное — внимательно смотреть на ПСК и условия выдачи, чтобы убедиться в отсутствии скрытых платежей.

📌 Совет: проверьте, чтобы не было строк типа «ежемесячное обслуживание» или «услуга финансовой защиты» — это и есть комиссия.

Что такое ПСК и как его понять?

ПСК — это полная стоимость кредита, которая включает не только процентную ставку, но и все комиссии, страховки и платные услуги. Указывается в процентах годовых. Если ставка — 11,9 %, а ПСК — 19,3 %, значит, в договор встроены дополнительные расходы.

Как узнать, включена ли страховка в кредит?

Иногда страховка включается по умолчанию, особенно при подаче онлайн. Проверьте:

– есть ли строка «добровольное страхование» в графике платежей; – отличается ли ПСК от ставки более чем на 3–5%; – предложено ли подписать отдельное согласие на страховую программу.

Почему ставка одна, а платишь больше?

Ставка указывается «чистая» — без учёта комиссий, страховок и сборов. Если платежи выше ожидаемого, значит, в расчёт добавлены навязанные услуги или скрытая комиссия. Это отражается в ПСК и графике.

Что делать, если навязали платную услугу?

Если после оформления кредита вы обнаружили платные услуги (страховку, сопровождение, юридическую помощь), вы имеете право:

– отказаться от страховки в течение 14 календарных дней (закон «О защите прав потребителей»); – подать претензию в банк; – вернуть часть суммы через суд.

Как вернуть комиссию, если она была скрыта?

Возврат возможен, если:

– услуга была навязана без вашего согласия; – вы не подписывали отдельное заявление; – вы обратились в течение 14 дней после подписания. Подайте претензию в банк, если не помогло — обращайтесь в Роспотребнадзор и Банк России.

Заключение — что важно помнить при выборе кредита без комиссии

В 2025 году взять потребительский кредит наличными без комиссии можно, но важно смотреть глубже, чем на цифру в рекламе. Проверяйте ПСК, ищите скрытые платежи под видом страховки или сопровождения, просите график и читайте договор. Прозрачный кредит — это тот, где ставка почти равна ПСК, нет навязанных услуг и допускается досрочное погашение без санкций.

Финансовая грамотность — это когда вы читаете не только проценты, но и то, что за ними скрывается.

Похожие материалы:

Получить кредит с плохой кредитной историей 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 09.08.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.