Собственный Пенсионный Фонд

20 постов

20 постов

6 постов

16 постов

3 поста

Рассказываю о своем опыте формирования капитала со студенческой поры, а также делюсь текущими результатами в этой статье на фоне быстроменяющихся внешних факторов.

Всем привет, с вами Captain! В 2021 году я перестал надеяться на пенсию от государства и начал создавать Собственный Пенсионный Фонд.

С предыдущего отчета Индекс МосБиржи успел сходить вниз с 3 250 до 2 650 п.п., после решения ЦБ РФ сохранить ставку 21%, а чуть позже, на фоне геополитических событий, среди которых приостановка действий пошлин США, временные перемирия, новый пакет санкций от ЕС и т.д., скачкообразно пришел в коридор 2 700 - 2 900 п.п.

Во времена, когда вектор движения рынка определяют громкие заголовки на мировых таблоидах, а волатильность портфеля в течение дня может достигать шестизначных сумм, самое главное придерживаться первоначальной стратегии. Этим я и занимаюсь, продолжая создавать Собственный Пенсионный Фонд.

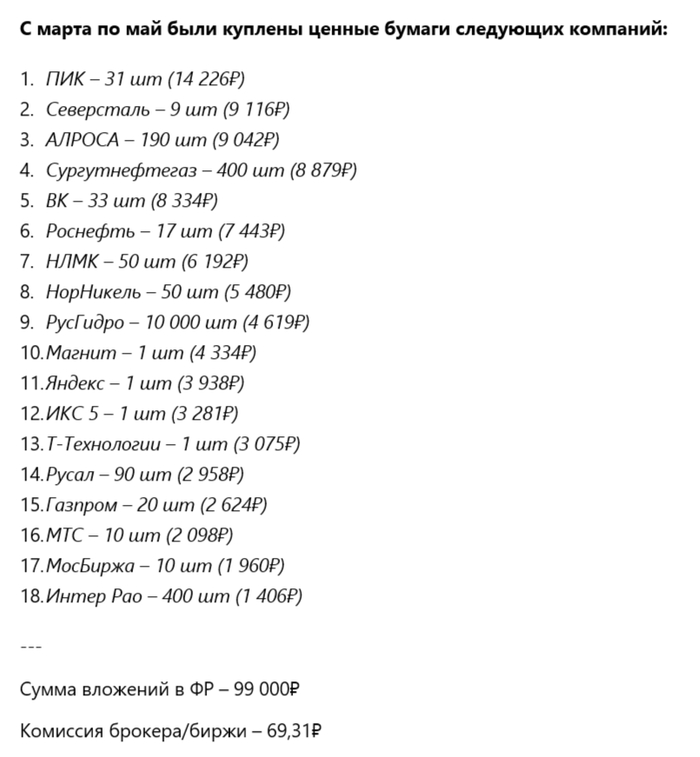

С марта по май на Индивидуальный Инвестиционный Счет отправлено 99к. Все согласно намеченной цели по общей сумме инвестиций в 2025 году — 400к/год или 33к/мес.

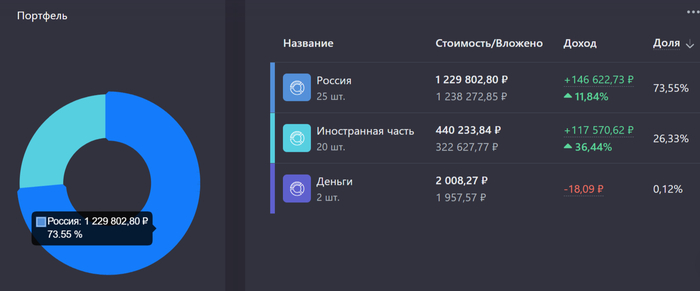

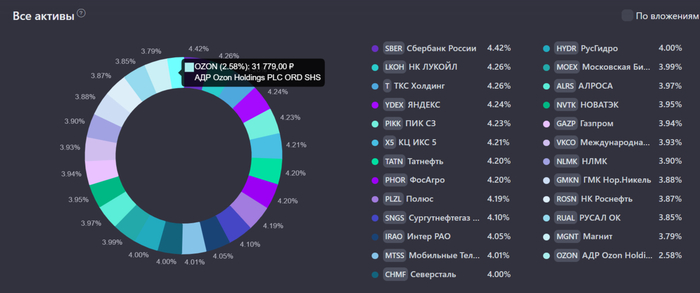

Наш мини-фонд состоит из 100% акции, если не считать микроскопическую долю денег. Акции подразделяются на "Российскую часть" и "Иностранную часть".

Иностранные инвестиции представляют из себя ценные бумаги 20 компаний, купленных еще до введения февральских санкций 2022 года, и, естественно, являются заблокированными, то есть они как бы мои, но совершать с ними операции я не имею возможности, за исключением вот этих.

Поэтому обычно здесь я не разглагольствую, а просто веду для себя учет стоимости замороженной части, так как верю, что в будущем последует разблокировка данных ценных бумаг. Итак, стоимость заблокированных активов составляет: 440 234₽. Другими словами, 26% портфеля находится в заморозке.

Российские инвестиции — это так называемая "живая" часть портфеля, они представлены 25 компаниями из РФ с долей 74% от портфеля. В этом блоке, как раз и реализуется моя стратегия инвестирования.

Напомню, что я придерживаюсь равновесовой стратегии инвестиций, а именно: беру верхнюю часть индекса МосБиржи (топ-25 компаний) и равномерно в них инвестирую, то есть для 25 компаний целевой вес каждой из них будет 4% — это и есть равнодолевой подход.

Подробнее про достоинства такого подхода, историческую доходность в сравнении с капитализированным двойником.

Если коротко, то равновесовой подход даёт примерно такой же результат, как и взвешенный по капитализации, но при этом он проще в сборе и в управлении.

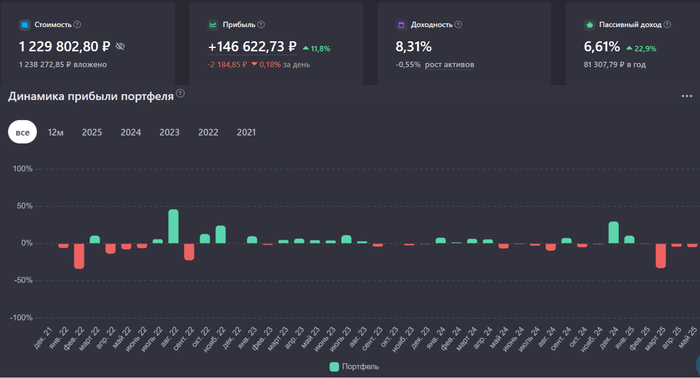

На картинке выше представлен результат российской равнодолевого блока. Прибыль "скукожилась" более чем в 2 раза по сравнению с последним отчетом из-за стремительного падения индекса Мосбиржи, к которому привязана моя стратегия.

Mood долгосрочных инвесторов:

Портфель растет — инвестор радуется прибыли и удачным инвестициям.

Портфель падает — инвестор радуется возможности закупиться дешевыми активами.

Итак, самое главное в равновзвешенном подходе это выдерживание целевых весов по каждой позиции в портфеле. Обычно я выравниваю позиции с помощью новых покупок на фондовом рынке.

Но когда веса сильно уходят от целевых значений + индекс покидает компания, которая была в топ-25, в дело вступает "качественная ребалансировка" с использованием операций покупок и продаж.

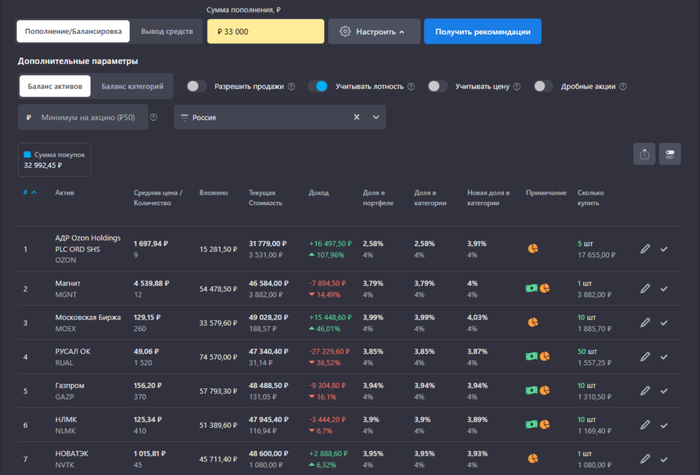

Правильно рассчитать суммы покупок и, если требуется, продаж ценных бумаг 25 компаний так, чтобы привести их равновесовому распределению — задача не из простых.

В ее решении мне помогает сервис учета инвестиций Snowball Income, как раз от туда вся инфографика, использующаяся в настоящей статье.

Здесь показано, как выглядит процесс ребалансировки в программе, от меня требуются только 3 вещи:

Выставить целевые веса;

Указать сумму пополнения;

Выбрать интересующие параметры балансировки.

Что и сколько нужно купить — рассчитает сервис. Пользуюсь этим инструментом каждый раз, когда распределяю денежные средства между активами.

Сейчас единственным "камнем преткновения" в моей стратегии является Ozon, который не доступен для покупок с начала года из-за начавшейся редомиляции (процесс смены юрисдикции компании с Кипра на Россию). Ожидается, что переезд осуществиться до конца 2025 года.

А пока распределение весов у компаний из российской части выглядит следующим образом:

Самая большая дельта от целевых 4% составляет 1,42%, это как раз акции компании Озон. У остальных позиций отклонение не больше 0,5%.

Я уже говорил, что невозможно сделать у всех компаний равный вес, и стремится к этому уж точно нет смысла, так как придется очень часто совершать операции купли-продажи активов, которые неизбежно приведут к большим издержкам в виде комиссий от брокера.

В планах довести до ума некоторые моменты в своей стратегии, такие как подбор максимально разрешенного отклонения от целевого веса (дельты), условия продажи позиций вылетевших из топ-25, а также параметры покупки вошедших в этот топ, моменты проведения качественного ребаланса и пр.

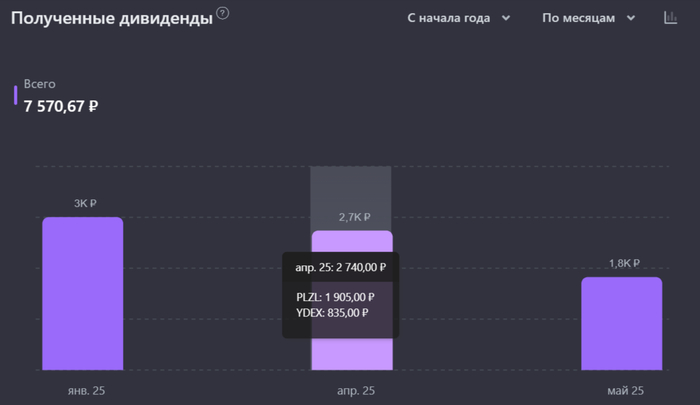

За 3 месяца с марта по май пришли дивиденды от:

Полюса - 1 905₽

Яндекса - 835₽

Новатэка - 1 826₽

В следующие 12 месяцев ожидаются выплаты на сумму 82 637₽ или 6 886₽/мес, при условии если я не буду покупать акции дивидендных компаний, однако в моих планах до конца года проинвестировать еще 235 тыс руб, пополнив ИИС на 400к и заодно увеличив сумму будущих дивидендов.

1. Общая сумма вложений: 1 475 000₽

2. Стоимость портфеля: 1 672 045₽

3. Суммарная прибыль в ₽: 264 026₽

4. Суммарная прибыль в %: 17,9%

5. Общая сумма комиссий: 1 212,39₽

6. Время с момента начала инвестирования: 43 мес

7. Сумма, внесенная на ИИС в 2025: 165 000₽

8. Дивиденды: 4 566₽

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ 2 года: https://t.me/CaptainDiary/145

СПФ 3 года: https://t.me/CaptainDiary/185

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Делюсь своим опытом инвестирования честно, без прикрас, со взлетами и падениями. Больше информации о том, как я создаю капитал и какими лайфхаками пользуюсь в моем авторском блоге Captain, присоединяйтесь!!

Сейчас готовлю пост-отчет с результатами Собственного Пенсионного Фонда за 43 месяца инвестирования и заметил серьезную несостыковку: стоимость портфеля в мобильном приложении не сходится с его же стоимостью в моем сервисе учета инвестиций, причем расхождение составляет почти 100 тыс руб.

Оказывается дело вот в чем: с 28 апреля на Мосбирже появилась возможность торговать некоторыми иностранными активами на внебиржевом рынке.

Для торгов стали доступны 127 ценных бумаг, которые ранее торговались на Мосбирже и хранятся в ее депозитарии НРД.

То есть, если место хранения иностранной бумаги является депозитарий СПБ Биржи, то к таким активам по-прежнему нет доступа.

Список доступных для торгов ценных бумаг можно посмотреть здесь. Там есть много крупных компаний, а также популярные в свое время фонды FinEX.

🥕 Продажа доступна всем владельцам иностранных бумаг из разрешенного списка, а вот покупать такие активы могут только квалифицированные инвесторы;

🥕 Цены на Мосбирже будут отличаться от цен на международных рынках, так как все сделки проводятся в контуре биржи и вывести бумаги за её пределы нельзя. Соответственно будет существенный дисконт, так как предложения в разы больше чем спроса;

🥕 Уровень дисконта будет напрямую зависеть от геополитической напряженности вокруг России и стран запада, и, можно сказать, являться ее индикатором;

🥕 Покупка на ИИС запрещена, даже если вы квалифицированный участник рынка.

В настоящее время стоимость замороженной части составляет — 446 тыс руб. Из 20 иностранных компаний практически все акции торговались на Мосбирже, исключение 1 акция BABA и 1 DELL, однако из разрешенного списка доступны для продажи только:

1) AMD-RM (Advanced Micro Devices) — 2 375₽ / 8 929₽ дисконт 73,4%

2) BRKB-RM (Berkshire Hathaway) — 19 000₽ / 40 400₽ дисконт 52,9%

3) ISRG-RM (Intuitive Surgical) — 9 505₽ / 43 591₽ дисконт 78,2%

4) VRTX-RM (Vertex Pharmaceuticals) — 8 600₽ / 34 686₽ дисконт 75,2%

Ничего. Для меня подобный уровень дисконта неприемлем, деньги любой ценой здесь и сейчас мне не нужны.

К тому же я нахожусь на начальном этапе создания капитала, а горизонт инвестирования составляет более 10 лет, поэтому я готов подождать хороших новостей, так как верю, что рано или поздно они будут.

Возможно я не прав и теряю последние шансы хоть как-то минимизировать потери от заморозки значительной части портфеля, но сейчас поступаю так, как считаю правильным, взвешивая все риски.

P.S. А как вы поступаете/поступили бы в этой ситуации?

Ни для кого не секрет, что США оказывают огромное влияние на глобальный финансовый рынок, а когда лидером ведущей державы становится такой эпатажный и решительный человек, как Дональд Трамп — 1 твит, которого способен обрушить мировой фондовый рынок, то ждите веселья. Сегодня рассмотрим какую доходность показали различные типы активов с момента избрания 47-го президента США.

В конце подведу итоги, а также приведу Топ-5 резонансных высказываний действующего президента Америки.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE. Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

Дата с которой начнем считать доходность — 5 ноября 2024 года, день когда был избран действующий президент. Не смотря на то, что до его инаугурации еще более 2 месяцев, с 5 ноября каждое публичное заявление Трампа расценивалось, как будущий глас Америки и соответствующим образом влияло на мировую финансовую систему.

Доходность будем считать в российской валюте. Итак, поехали!

Рассматриваем двух самых узнаваемых представителей: Биткоин и Эфириум. Во время президентской кампании 2024 года Дональд Трамп называл себя криптопрезидентом, обещал создать государственный криптовалютный резерв и изменить подход к регулированию цифровых активов в США.

Именно поэтому после выборов президента США, все криптоэнтузиасты потащили стоимость монет вверх, да так, что в пиковых значениях 1 BTC стоил 11,33 млн ₽ , а ETH — 429 тыс ₽ за монету.

Однако, с начала инаугурации Трампа две основные криптовалюты начали скачкообразное падение, в основном из-за его заявлений и действий относительно торговых пошлин на импорт товаров в США, а также начатой торговой войны с Китаем, показав локальные минимумы в апреле: 6,268 млн ₽ за Биткоин, тем самым вернув нас в октябрь 24 года, и 119 тыс ₽ за Эфириум — отбросив в март 2023.

Сейчас же, с начала мая у двух криптовалют наблюдается рост на фоне сохранении ставки ФРС неизменной, успешной торговой сделки США и Великобритании, а также улучшения отношений с Китаем.

1) Биткоин, доходность при Трампе: 51,3%

2) Эфириум, доходность при Трампе: -24,5%

Для просмотра результатов по акциям были взяты 3 индекса:

1) Индекс Московской биржи, учитывающий дивиденды и налоги по ним, отражающий Фондовый Рынок России - MCFTRR.

2) Индекс S&P 500, реинвестирующий дивиденды, представляет Фондовый Рынок США - SPXTR.

3) Мировой фондовый индекс, предназначенный для отслеживания динамики глобального фондового рынка в целом - ACWI.

Победу Дональда Трампа в ноябре рынки восприняли позитивно показав стремительный рост с обновлением исторических максимумов у SPXTR и ACWI соответственно, у MCFTRR также наблюдался значительный рост.

Почему все росло? Трамп, в первую очередь, бизнесмен и все ждали от него создание благоприятных условия для бизнеса, поддержку энергетических компаний, банков и т.д. «Make America Great Again» — короче. В РФ же с Трампом связывали надежды на улучшение геополитической обстановки.

В середине ноября Индекс Мосбиржи пошел на спад в отличии от американского и мирового, в основном из-за укрепления доллара и снижения цен на нефть, однако в конце года нагнал конкурентов за счет сохранения КС на уровне 21% и позитивного фона о перспективах завершения конфликта на Украине.

Как видно из графика американский и мировой фондовый рынок практически повторяют колебания друг друга, в отличии от российского. Так, на фоне эскалации торговых войн, инфляционных рисков, а также заявлений Трампа о возможной рецессии — SPXTR и ACWI с начала 2025 года уверенно пошли на снижение, добравшись до локального дна, уровня января 2024 года.

У MCFTRR же с начала года наблюдаются "американские горки" из-за совокупности факторов: ожидание смягчения ДКП, признания Трампа в любви к России, а затем угрозы новыми санкциями, надежды на оттепель во внешней политике, укрепление рубля, а также ожидание богатого дивидендного сезона инвесторами.

1) Индекс МосБиржи (Россия), доходность при Трампе: 22,6%

2) Индекс S&P500 (США), доходность при Трампе: -27,4%

3) Индекс ACWI (Мир), доходность при Трампе: -26,6%

Для фиксации результатов данного финансового инструмента было взято GLDRUB_TOM - так называемое биржевое золото.

Как видим из графика золото достаточно сильно волатильно в коридоре от 8,1к до 9к за 1 грамм. Цена GLDRUB_TOM зависит от мировых цен на золото и динамики курса российского рубля.

С ноября по март биржевое золото обратно пропорционально отрабатывает движение курса рубля: в моменты ослабления национальной валюты — растет, а моменты укрепления — падает.

В апреле на фоне введенных пошлин для торговых партнеров США, а также обострении торговой войны с Китаем — потребность в золоте на мировом рынке резко возросла, и даже рублевое золото начало расти, несмотря на слабый доллар. Сейчас же после снижения градуса торговых войн золото теряет в цене.

Золото, доходность при Трампе: -6,6%

Для рассмотрения возьмем 3 валюты:

1) Доллар - USDRUB

2) Евро - EURRUB

3) Юань - CNYRUB

В конце 2024 года рубль стремительно начал слабеть, вследствие нескольких факторов: усиления антироссийских санкций, в частности против Газпромбанка, который обслуживал большую часть сырьевого экспорта РФ, из-за низких продаж валютной выручки, что привело к снижению предложения валюты на внутреннем рынке, низкие цены на сырье, ну и победа Дональда Трампа добавила уверенности растущему доллару.

С начала 2025 года рубль имеет тренд на укрепление: здесь и преодоление негативных факторов конца 2024 года, и жесткая ДКП сыграла роль, и, конечно, позитивная геополитическая повестка + торговая война Америки дала свои плоды, даже евро в апреле начал укрепляться к доллару.

1) Доллар, доходность при Трампе: -17,8%

2) Евро, доходность при Трампе: -11,7%

3) Юань, доходность при Трампе: -33%

Здесь за ориентир возьмем индекс московской недвижимости - MREDC, показывающий среднюю стоимость квадратного метра жилой недвижимости в Москве на основе реальных ипотечных сделок Сбербанка.

После небольшого отката цен в конце 2024, с января 2025 квадратный метр в Москве отправился наверх к историческим максимумам, достигнув отметки в 310к, позже немного скорректировавшись до уровня 306 тыс ₽ за метр.

Недвижимость, доходность при Трампе: 5,8%

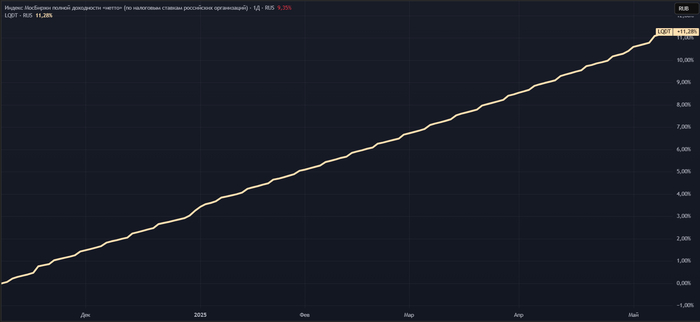

Доходность вкладов рассмотрим на примере фонда денежного рынка — LQDT, доходность которого зависит от значения ключевой ставки и, соответственно, показывает результат сравнимый со средней доходностью по вкладам.

Несмотря на то, что с 25 октября 2024 года ключевая ставка остается неизменной на уровне 21%, банки с начала года постепенно снижают ставки по вкладам. Так в первой декаде мая средняя максимальная ставка по вкладам в топ-10 банков (Сбербанк, ВТБ, ГПБ и другие) составила 19,6% годовых. Ориентиром к концу года называют ставки в 18-19% по данным инструментам.

Вклады, доходность при Трампе: 22,7%

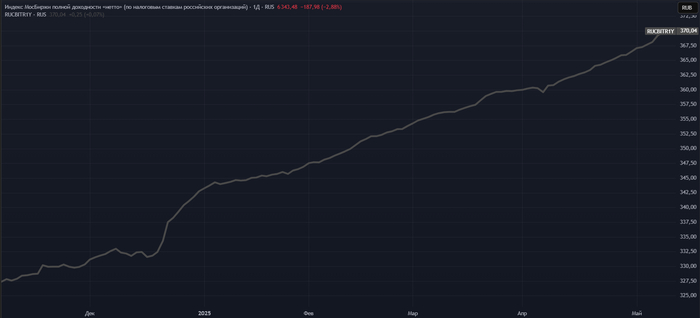

Для отслеживания результатов по этому типу активов был взят Индекс корпоративных облигаций RUCBITR1Y со сроком погашения менее 1 года.

Индекс корп. облигаций начал уверенно расти одновременно с рынком акции, после решения ЦБ РФ 20.12.2024 по сохранению ключевой ставки на прежнем уровне. С тех пор данный инструмент вырос на 13% и продолжает покорять новые вершины.

Корпоративные облигации, доходность при Трампе: 26,6%

Индекс полной доходности государственных облигаций — RGBITR является ориентиром, показывающим доходность по этому типу активов. В расчет данного индекса входят, как короткие, так и длинные выпуски + учитываются выплачиваемые купоны.

Как видно из графика, цена по данному индексу резко менялась в преддверии или в день заседания ЦБ по ключевой ставке, так как ДКП один из параметров влияющий на RGBITR: при увеличении ключевой ставки индекс обычно падает, а при предпосылках к снижению ставки — растёт.

Несмотря на то, что КС весь рассматриваемый период была на одном и том же уровне, RGBITR резко рос после решении ЦБ РФ по ключу в декабре и феврале, так как рынок ждал повышения, а в марте и апреле, наоборот, локально падал из-за не сбывшихся ожиданий по снижению ставки.

Государственные облигации, доходность при Трампе: 37%

Итак, с момента победы Дональда Трампа на выборах 47-го президента США лучшую доходность показали следующие активы:

1. Биткоин +51,3%

2. ОФЗ РФ +37%

3. Корпоративные облигации РФ +26,6%

4. Вклады +22,7%

5. Акции из индекса Мосбиржи +22,6%

— Биткоин показывает отличный результат за счет мощной предвыборной базы Трампа, а также лояльности действующей администрации к регулированию рынка криптовалюты, но не стоит забывать на сколько данный инструмент волатилен, достаточного одного твита.

— Повышенная доходность облигаций и вкладов говорит нам о том, что с приходом к власти Дональда Трампа в мире вырос уровень напряженности и неопределенности, за счет его политики протекционизма, а также непредсказуемости решений лидера мировой державы.

— Индекс Мосбиржи чуть больше чем полностью подвержен геополитическим заявлениям. С момента избрания Трампа российские инвесторы ждут хороших новостей, и пока что общий тренд заявлений президента США дает надежду на эти новости + укрепившийся рубль положительно влияет на настроения инвесторов. Однако не стоит забывать, что за это время высказывания лидера Америки несколько раз приводили к пампу и дампу на бирже.

Тем не менее на рынке РФ есть компании, которые меньше всего зависят от внешних негативных факторов, вызванных бурной деятельностью Трампа, к примеру вот этот Топ-3, составил мой друг Суцкевер Семен - Fond&Flow. Читайте и подписывайтесь, у него много полезного!

— Сейчас же на повестке дня мирные переговоры между Россией и Украиной. Первый раунд прошел, каким будет второй? И будет ли он вообще? Ответы на эти вопросы незамедлительно повлияют на многие типы активов, перечисленных выше.

1) «Я не хочу навредить России. Я люблю русских, и у меня всегда были хорошие отношения с президентом Путиным… Если мы не достигнем сделки, у меня не будет другого выбора, а только ввести высокого уровня налоги, пошлины и санкции на все, что продает Россия» — об отношении к России.

2) «Мы завоюем новые рубежи науки, мы поведём человечество за собой в космос и установим американский флаг на планете Марс и даже ещё дальше» — на выступлении в Конгрессе.

3) «Мы больше не будем терпеть несправедливые торговые практики, которые наносят ущерб нашим рабочим и предприятиям. Эти тарифы направлены на восстановление справедливости и обеспечение того, чтобы иностранные государства больше не пользовались преимуществами Америки», — о пошлинах для торговых партнеров.

4) «Что-то может произойти с Гренландией, буду честен, она нам нужна как для национальной, так и для международной безопасности, вместе с тем я думаю, что это [силовое решение вопроса с Гренландией] крайне маловероятно»;

"Вообще-то нет, я не шучу. (...) Вы сказали, что «это, возможно, троллинг», но на самом деле я не троллю" — о присоединении Канады и Гренландии.

5) "Если бы я был президентом, то, говорю вам, я закончил бы эту войну за один день, на это нужно 24 часа. Я хорошо знаю (Владимира) Зеленского и хорошо знаю (президента РФ Владимира) Путина" — о конфликте на Украине.

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Ну, а если статья понравилась, то буду рад тебя видеть в своем авторском блоге про личные финансы, инвестиции и FIRE.

Средняя максимальная ставка по вкладам в топ-10 банков снизилась до 19,79% годовых и продолжает планомерное снижение. Вариантов размещения денег под ставку большую или равную ключевой, становится все меньше.

Поэтому не тратим время попусту и идем смотреть актуальную подборку с лучшими вкладами сроком от 1 до 6 месяцев на май.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

В предыдущей части мы рассмотрели самые выгодные предложения по накопительным счетам, сейчас мы выберем лучшие предложения по вкладам и другим финансовым инструментам сроком до 6 месяцев.

Ключевая Ставка - 21%. Следующее решение по КС - 06.06.2025

* С учетом бонуса за первый вклад

** Если зарегистрироваться на Финуслугах по этой ссылке и применить промокод BONUS55, то при оформлении первого вклада получите до +5,5% годовых к ставке (max 4 000Р).

Лучшие вклады на 1-2 месяца:

1) До 23,5% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 1-2 месяца.

Лучшие вклады на 3 месяца:

1) До 26,1% — СОВКОМБАНК со вкладом "Оптимальный плюс", на сумму от 10к до 50 млн, сроком на 3 месяца.

2) До 25,5% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 3 месяца.

Лучшие вклады на 6 месяцев:

1) До 26,6% — АК БАРС БАНК со вкладом "Просто открыть", на сумму от 10к до 500к, сроком на 6 месяцев.

2) До 26,2% — БыстроБанк со вкладом "Выгодный-Финуслуги", на сумму от 150к до 50 млн, сроком на 6 месяцев.

3) До 26% — БыстроБанк со вкладом "Пополняемый (Финуслуги)", на сумму от 150к до 5 млн, сроком на 6 месяцев, можно пополнять первые 30 дней после открытия.

** Без бонуса, уже с высокой ставкой

1) 30% — БАНК ДОМ.РФ со вкладом "Надежный промо", на сумму от 10к до 100к, сроком на 1 месяц.

2) 25% — БАНК ДОМ.РФ со вкладом "Надежный старт", на сумму от 10к до 500к, сроком на 1 месяц.

3) 23% — МКБ со вкладом "МКБ. Преимущество+", на сумму от 10к до 1 млн, сроком на 3 месяца.

** Промокод по акции приведи друга RF46DA9DK - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 001 / 200 001 / 300 001/ 400 001 рублей.

При открытии вклада на сумму 400 001₽ на 31 день с применением промокода, доходность с учётом бонуса 4 000₽ составит ~ 30,3% годовых.

В номинальном выражении доход будет равен 6 115₽ + 4 000₽ = 10 115₽.

1) 30,3% — МКБ со вкладом "МКБ. Преимущество", на сумму 400 001₽, сроком на 1 месяц.

Бонусы зачисляются в следующем месяце после окончания вклада.

* Бонусы отсутствуют, актуально для действующих клиентов.

Лучшие вклады на 1-2 месяца:

1) 18% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 1-2 месяца.

Лучшие вклады на 3 месяца:

1) 20,6% — СОВКОМБАНК со вкладом "Оптимальный плюс", на сумму от 10к до 50 млн, сроком на 3 месяца.

2) 20% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 3 месяца.

Лучшие вклады на 6 месяцев:

1) 21,1% — АК БАРС БАНК со вкладом "Просто открыть", на сумму от 10к до 500к, сроком на 6 месяцев.

2) 20,7% — БыстроБанк со вкладом "Выгодный-Финуслуги", на сумму от 150к до 50 млн, сроком на 6 месяцев.

3) 20,5% — БыстроБанк со вкладом "Пополняемый (Финуслуги)", на сумму от 150к до 5 млн, сроком на 6 месяцев, можно пополнять первые 30 дней после открытия.

Реклама. ПАО "Московская Биржа". ИНН 7702077840

1) 30% — Альфа Банк со вкладом "Альфа-Вклад Юбилейный", на сумму от 10к до 50к, сроком на 3 месяца, для новых клиентов, а также для всех у кого не было вкладов 1 год и на 26.04.25 сумма на накопительных и текущих счетах не превышала 10к.

2) До 20,5% — ВТБ со вкладом "ВТБ-вклад", на сумму от 10к, сроком на 6 месяцев.

3) 20% — Сбер Банк со вкладом "Лучший %", на сумму от 100к, сроком на 4-5 месяцев.

4) До 19,3% — Т-Банк со вкладом, на сумму от 50к до 30млн, сроком на 2-24 месяца, при открытии вклада на сумму от 700к в период с 01.05.-31.05.2025 и удержании до 10 июня, автоматически становитесь участником акции: «Розыгрыш 100% кэшбэк на все до 3 млн».

От 23% (от 20% после налога) за первое оформление страхового полиса Смарт на сумму от 100к до 1 млн сроком на 3 мес.

Почему от 23% (от 20%)? - да потому, что используя при оплате полиса карту с кэшбэком или кредитную карту, доходность данного продукта может увеличиться сразу на несколько процентов. Сам оформлял - проверял. Прошло все хорошо.

Итак, мы рассмотрели лучшие места размещения денег сроком на 1-6 месяцев. Дополнения или обнаруженные неточности приветствуются! Также кто не читал первую часть (там про накопительные счета) рекомендую ознакомиться.

Больше информации о выгодных местах для размещения денежных средств в моем авторском блоге Captain, присоединяйтесь!!

С последнего заседания ЦБ РФ по ключевой ставке прошла неделя, а это значит, что самое время присмотреть место для выгодного размещения средств на заключительный месяц весны.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

Ключевая ставка уже который месяц держится на уровне — 21%, но это не мешает банкам планомерно снижать ставки по своим накопительным продуктам, однако и сейчас присутствуют хорошие варианты для размещения средств.

Следующее заседание по "ключу" состоится 06.06.2025.

Ну, а пока предлагаю вам ознакомиться с лучшими предложениями от банков для размещения денег на короткий срок в мае, по мнению Captain.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 22% - МТС Банк с НС "МТС Счет" на сумму до 2 млн, для всех у кого это первый НС и у кого нет вкладов более 90 дней, сроком на 2 мес, однократно;

2) 22% - Долинск Банк с НС «Ярче управляй» на сумму до 1 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 мес, однократно;

3) 22% - Яндекс Банк с НС "Сейв" на сумму до 30 млн, для всех у кого это первый НС , сроком на 62 дня, с подпиской Яндекс Плюс, однократно;

4) 22% - Финам Банк с НС на сумму до 1,5 млн, для новых клиентов, сроком на 2 мес, с подпиской на любой пакет услуг, минимум - 100₽/мес, однократно;

5) 21% - Совкомбанк с НС "Онлайн-копилка" сумму до 1,5 млн, для новых клиентов, сроком на 3 мес, однократно.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 24% - МТС Банк с НС "МТС Счет" на сумму до 2 млн, для всех у кого это первый НС, сроком на 2 мес, однократно;

2) 23% - Озон Банк с НС без ограничений по сумме, для новых и неактивных клиентов (181 день без НС), сроком на 2 мес;

3) 21,5% - Локо-Банк с НС "Локо. Мой выбор" на сумму до 5 млн, для новых клиентов и для всех у кого не было НС 90 дней, сроком на 2 мес;

4) 21,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС с остатком более 100₽ 90 дней, сроком на 2 мес;

5) 21% - ТКБ с НС "ТКБ.Выгодный" на сумму до 1 млн, для новых клиентов и для всех у кого не было вкладов и НС с остатком более 3 000₽ 90 дней, сроком на 2 мес.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 20% - Металлинвестбанк с НС «Интересный» без ограничений по сумме, сроком на 30 дней (открытие в МП);

2) 20% - Зенит с НС «Накопительный онлайн» на сумму до 100к и 14% на превышение, можно открыть 2 счета;

3) 19,5% - Дом РФ с НС без ограничений по сумме, ставка фиксируется на 3 мес, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку;

4) 19% - ИТБ и ТКБ с НС «Свободные средства» на сумму до 100к, а также 18% на сумму от 100к до 500к и 17% на сумму от 500к;

5) 19% - Металлинвестбанк с НС «Комфортный» без ограничений по сумме.

*необходимо пополнять в день открытия, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 20% - Тимер Банк с НС "Доходный плюс" на сумму от 1к до 10 млн;

2) 19,5% - Газпромбанк с НС «Простой процент»;

3) 19% - Банк Александровский с НС "Стабильный" на сумму от 10к до 1 млн;

4) 18,5% - ИТБ и ТКБ с НС "Выгодный" на сумму до 10 млн;

5) 18% - Абсолют Банк с НС "Накопительный Счёт Плюс" на сумму от 500₽ до 1,5 млн, сроком на 2 мес.

Больше информации о выгодных местах для размещения денежных средств в моем авторском блоге Captain, присоединяйтесь!!

В этой статье расскажу о том, как мы занимаемся финансовым планированием, как ведем учет доходов и расходов, а также о том, как структурируем сбережения.

Материал может быть интересен людям, которые начинают вести учет личных финансов, а также тем, кто уже не первый год занимается этим, в-первую очередь, для обмена опытом, советами и финхаками.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

В прошлой статье я подводил итоги о расходах нашей семьи за 2024 год, где фиксировал важные промежуточные данные (например личная инфляция), влияющие на достижении цели. Сегодня же я поделюсь своим опытом в ведении семейного бюджета.

Бюджет — это финансовый план, который учитывает денежные поступления, траты и накопления человека в течение определённого временного периода.

Семейный бюджет - по сути тоже самое только для семьи. Составляется для контроля личных финансов. С его помощью можно планировать расходы, откладывать деньги на будущие расходы и достигать финансовых целей, таких как покупка квартиры или обучение детей.

Семейный бюджет делится на несколько видов:

Единоличный — все доходы сосредоточены у одного из супругов.

Раздельный — каждый сам распоряжается своими деньгами, а общие расходы делятся пополам.

Смешанный — часть семейных доходов идёт на общие накопления, а часть каждый использует на своё усмотрение.

Совместный — оба супруга зарабатывают и вместе распоряжаются доходами.

Важные аспекты при ведении бюджета:

Запись доходов. Это могут быть заработная плата, премии, пенсионные выплаты и другие поступления.

Учёт расходов. Все траты подразделяются на категории (например, дом и ремонт, питание и быт, транспорт, отдых и развлечения), а при необходимости еще и на подкатегории.

Планирование. На основе данных о доходах и расходах составляется план на будущее, распределяются средства с учётом приоритетов.

Мониторинг и корректировка. Периодический пересмотр бюджета помогает адаптироваться к изменениям в финансовом положении и во внешних обстоятельствах, а также корректировать планы и цели.

У нас с супругой совместный семейный бюджет, то есть общий денежный поток, которым мы управляем вместе.

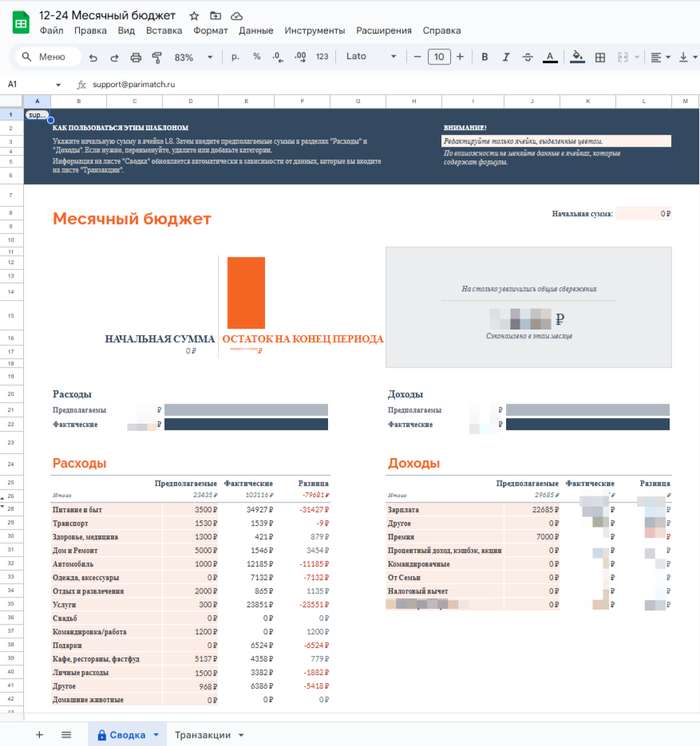

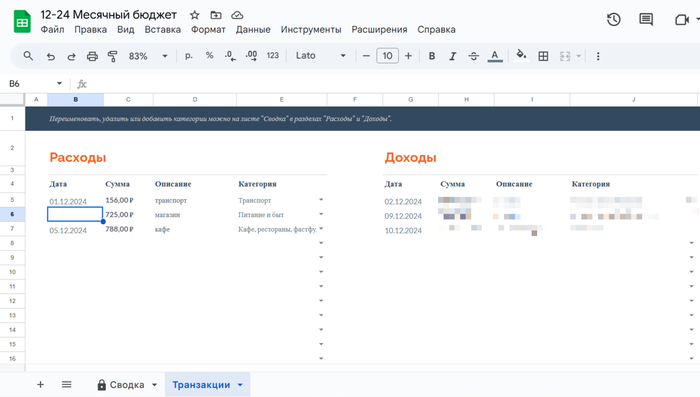

Для записи доходов и расходов, а также их категорирования, мы используем стандартный шаблон в гугл-таблицах под названием "Месячный бюджет", куда переносим данные по операциям из банковский приложений.

При оплате наличкой (менее 3% от общего числа расходов), помечаем у себя в заметках с последующей записью в табличку.

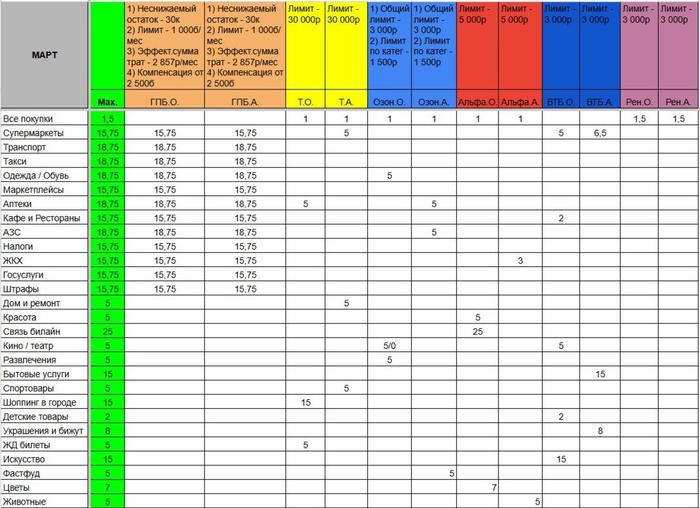

Во вкладке "Транзакции" (2 картинка) записываем: дату (когда купили), сумму (стоимость покупки), описание (что купили) и категорию к которой относится покупка. А во вкладке "Сводка" (1 картинка) уже наблюдаем общую информацию по доходам и расходам, а также сколько средств удалось отправить в сбережения.

Заполняем эту табличку 2-3 раза в месяц, расходуя на это в общей сложности не больше 1 часа за отчетный период.

За 3 года ведения бюджета сформировалось 13 базовых (повседневных) категорий трат:

Питание и быт

Подарки

Услуги

Автомобиль

Одежда, аксессуары

Отдых и развлечения

Кафе, рестораны, фастфуд

Здоровье, медицина

Личные расходы

Другое

Транспорт

Домашние животные

Дом и ремонт

Сразу скажу, что 13 категорий — это не ультиматум, их может быть меньше, может быть больше, могут вообще меняться в разные жизненные периоды.

Также есть не повседневные категории (редкие, разовые): путешествия, свадьба и пр. По ним также собираются данные, но четко отделяются от базовых, чтобы не искажать отслеживаемые метрики.

В 2022 году мы интегрировали расходы супруги в общий бюджет, именно с этого момента началось наше совместное семейное планирование.

Как это происходит? В этом нет чего то особенного, мы просто берем чистый лист бумаги, карандаш и вместе начинаем обсуждать, каким мы хотим видеть наше будущее на определенном периоде жизни.

Если вдруг жизненные обстоятельства вносят коррективы, мы их обсуждаем и если нужно редактируем свой план.

Так, у нас уже было 3 "серьезных разговора":

1) Первый в рамках 2022-2030-х: объемный с длинным горизонтом планирования, включающий в себя различные варианты развития.

2) Второй в рамках 2023-2024: Подготовка к свадьбе.

3) Третий в рамках 2025-2027: поэтапный план, к чему мы хотим прийти к 2027 году.

В зависимости от выдвигаемых целей и задач в этих "серьезных разговорах" — составляется финансовый план, точнее я бы даже сказал "финансовый ориентир", потому что нет каких-то жестких установок типа "откладывать раз в неделю 5 тыс ₽".

Возможно это обусловлено тем, что у нас уже присутствует значительная сумма средств хранящаяся на счетах, и если что-то пойдет не так, то она выступит в роли страховки.

Так или иначе, если финансовая цель масштабная, то я рассчитываю необходимую сумму, которую нужно накопить к определенной дате и определяю какая часть ежемесячных сбережений должна уходить на эту цель.

Если целевых сбережений не будет хватать, то необходимо проанализировать семейные расходы, выявив, те которые на данном этапе можно безболезненно сократить, а также обратить внимание на уже накопленные средства, возможно какую-то часть направив от туда.

Ну а дальше для контроля сверять раз в 1-2 месяца, укладываемся ли мы в намеченный темп достижения цели или нет, при необходимости корректируя денежные потоки.

Главное не ставить перед собой нереалистичные цели и "не выгорать" в стремлении выполнить их любой ценой.

Планирование напрямую влияет на структуру сбережений, о ней дальше и пойдет речь.

Для удобства управления денежными средствами были придуманы так называемые "фонды" — часть финансовых ресурсов, предназначенная для определенных целей.

Общую сумму накопленных средств представляют 2 фонда:

1) Собственный Пенсионный Фонд (СПФ) - место где создается основной капитал, необходимый для достижения Финансовой Независимости. Отсюда деньги не изымаются. Подробнее о том, как я создаю СПФ — здесь.

2) Фонд Тактических Расходов (ФТР) - место хранения средств, для повседневных, кратко-среднесрочных расходов, а также для форс-мажорных ситуаций.

Несмотря на то, что эту часть можно смело разделить еще на два блока:

1) Финансовая Подушка Безопасности

2) Фонд Повседневных Расходов

Я этого не делаю, так как вся денежная масса хранится в одних и тех же финансовых инструментах. Возможно это неправильно, но мне так удобно. К тому же в случае острой необходимости в деньгах, изыматься дополнительные ресурсы будут из этого блока целиком.

Средства из ФТР, как правило, размещаются на накопительных счетах, откуда можно в любой момент снять деньги, краткосрочных вкладах и их аналогов под хороший процент, в зависимости от значения ключевой ставки. Приемлемый, срок размещения для этого блока до 3 месяцев, в редких случаях до 6 мес.

Сумма пополнений СПФ отталкивается от целей по инвестированию на год с возможным увеличением целевых значений. По иному обстоят дела с Фондом Тактических Расходов.

В ФТР входит Финансовая Подушка Безопасности, ее общепринятый размер равен 6 месячным расходам, учитывая, что в этом фонде также присутствуют деньги предназначенные для повседневных расходов, я определил целевой размер Фонда Тактический Расходов — 7 месячных расходов (6-ФПБ + 1-ФПР).

Исходя из данных по расходам нашей семьи за 2024 год, средний уровень ежемесячных расходов составляет - 72 751₽. Следовательно стоимость ФТР = 509 257₽ (7*72 751₽). Целевая стоимость данного фонда будет напрямую зависеть от среднего уровня ежемесячных расходов за последние 12 месяцев.

Сейчас сумма средств, находящихся в ФТР на 4,3% больше намеченного уровня (относительно всего объема сбережений), соответственно эти 4,3% можно смело направлять в СПФ.

Также хочу сказать пару слов об еще одном фонде не входящем в структуру сбережений, но участвующим в семейном бюджете — это Кредитный Фонд (КФ). Он представляет собой кредитные лимиты на всех кредитных картах нашей семьи.

Данный фонд предназначен для зарабатывания "денег из воздуха" с помощью стузинга. То есть, мы берем бесплатно деньги у банка в грейс период (время, когда не начисляются проценты по кредитке), размещаем их на коротких вкладах или накопительных счетах с хорошей ставкой, затем возвращаем обратно банку до конца грейс периода, оставляя доход у себя, и так много раз.

Можно также жить на кредитные средства везде расплачиваясь кредиткой, а свои деньги хранить на депозитах, позже пополняя кредитные карты и забирая накопленный процентный доход.

При умелом обращении и большом кредитном лимите, данная деятельность приносит хороший доход в период высоких процентных ставок. А при не умелом обращении и слабой дисциплине приносит только убытки.

Оптимизация финансов позволяет управлять денежными потоками так, чтобы это было максимально выгодно.

Я уже писал о том, как я оптимизирую семейный бюджет, поэтому повторяться не буду, скажу лишь, что процесс оптимизации во многом творческая и индивидуальная работа, где каждый может поделиться своими лайфхаками и советами.

Например, один из самых простых финансовых лайфхаков на моем примере — кэшбэк-табличка на текущий месяц.

Показывает какими картами можно совершать выгодные покупки в различных категориях, при этом здорово экономит время, так как не нужно рыскать в мобильных приложениях в поисках нужной карты.

"Напишите в комментарии пару своих лайфхаков/советов, возможно кому-нибудь пригодится".

Я считаю, что люди грамотно управляющие своим бюджетом гораздо чаще, эффективнее и быстрее добиваются поставленных целей, так как финансовая грамотность во все времена была фундаментом финансового благополучия человека.

---

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Ну, а если статья понравилась, то буду рад тебя видеть в нашем небольшом ламповом блоге про личные финансы, инвестиции и FIRE.

Уже 3 года, как наша семья ведет учет семейного бюджета. Как сильно изменились расходы по годам? Какие категории расходов самые затратные? Сколько составляет наша личная инфляция? Об этом и не только в настоящей статье.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

1) Мне 25 лет, живу и работаю в Ярославле;

2) В семье 2 человека: я и моя супруга (обучается в ВУЗ);

3) Живем в съемной квартире, платим только за ЖКУ (за аренду платит работодатель);

4) Есть автомобиль;

5) 7 месяцев (не подряд) был в оплачиваемой командировке (питание и жилье тоже за счет работодателя);

6) Долги отсутствуют.

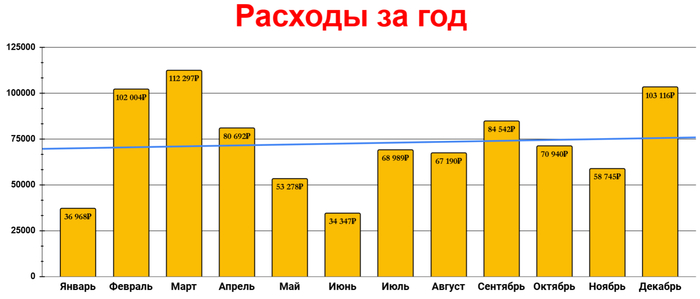

На картинке выше представлены данные по ежемесячным тратам за 2024 год, а также синим выделена линия тренда, свидетельствующая о плавном росте расходов.

Самыми низкозатратными месяцами за год стали — Январь и Июнь, с расходами на уровне 35к/мес. Здесь определяющими факторами стали: моя командировка (практически все оплачено работодателем) и каникулы у супруги (провела у родителей).

3 месяца перешагнули отметку в 100к/мес — Февраль, Март и Декабрь. Коротко с чем это связано:

Февраль — Повышенные автомобильные расходы, связанные со страховкой и более частой заправкой машины (посетили в отпуске мою малую родину), подарки на др и праздники, а также поездка на базу отдыха.

Март — Значительные расходы в категории отдых и развлечения (снова база отдыха + ряд развлечений меньших масштабов), а также подарки и цветы на 8 марта.

Декабрь — Расходы в категории "Питание и быт" побили рекорд по году (возможно связано с накрыванием на праздничный стол), оплатили ЖКУ за 2 месяца, а также поменял масло в автомобиле.

В целом же среднемесячные расходы отталкиваются от 50к/мес. Интересное наблюдение: если за 2022 год среднемесячные расходы составили 49,4к/мес, то в 2024 году 50к/мес — это уже среднемесячный минимум.

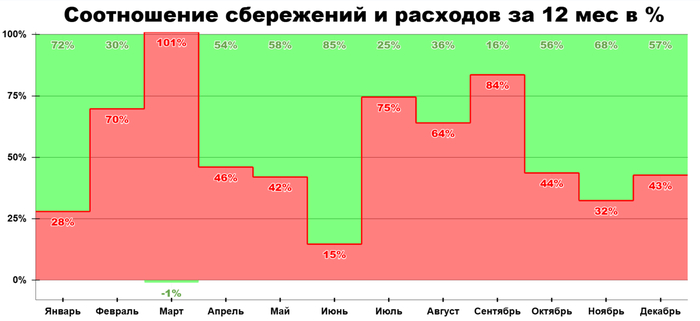

На картинке выше приведена статистика по сбережениям и расходам в процентном соотношении за каждый месяц.

Зеленая область — сбережения

Красная область — расходы

Как видно из диаграммы норму сбережений "колбасит" от месяца к месяцу, да так, что бывает вообще не получается откладывать денег (как в марте). На мой взгляд, большую роль в отсутствии стабильности по этой метрике играет пункт №5 в общих данных приведенных выше. Но не все так плохо.

В среднем ежемесячно удавалось откладывать 46,5% от доходов. Согласно же общим данным за год в сбережения было отправлено — 51,7%, чуть больше половины от доходов. Что в целом очень даже хорошо, учитывая тот факт, что мы не занимаемся жесткой экономией и не отказываем себе в "жизни сейчас".

Теперь рассмотрим какие категории расходов в нашей семье самые затратные, а какие нет. Затем подведем итоги: посчитаем нашу личную инфляцию, а также необходимую сумму для достижения цели.

В 2024 году получилось 13 рабочих категорий, представляющих повседневные, базовые расходы нашей семьи. Именно по этим данным я веду статистику, а также делаю расчеты, помогающие в достижении цели.

1. Питание и быт — 198 865₽ (16 572₽/мес)

Всё, что мы тратим на продукты питания, а также вещи необходимые в быту. Эта категория чаще всего представляет собой совокупность расходов в супермаркетах, продуктовых, а также в магазинах с бытовой химией.

Прямое влияние на общую сумму расходов в этой графе оказывают мои командировки, так как в них питание осуществляется за счет работодателя, что способствует сдерживанию роста трат в данной категории.

2. Подарки — 159 980₽ (13 332₽/мес)

Если сравнивать с 2022 годом (полгода был студентом), то подарочные расходы увеличились в 3,5 раза. Честно говоря удивился, что данная категория занимает 2 строчку нашего рейтинга. Однако освежив память, всё стало на свои места.

В целом на цветы потрачено — 14 480₽

Топ-3 подарка в 2024 году:

1) 25к — подарок на свадьбу брата;

2) 12к — духи супруге;

3) 10,5к — тристенд для охоты брату супруги;

3. Услуги — 118 613₽ (9 884₽/мес)

"Мультикатегория" - сюда входят расходы за ЖКУ, парикмахерские, женские услуги в сфере красоты, подписки, консультация у юриста, мобильную связь, интернет, ТВ , химчистку и прочие траты подобного формата.

просто красивый закат, лучше чем на квитки смотреть)

Больше половины трат в этом блоке приходится на подкатегорию ЖКУ — 64 783₽.

4. Автомобиль — 95 734₽ (7 978₽/мес)

Еще один блок расходов приближающийся к уровню 100к+. Здесь как и в лидере сегодняшнего рейтинга сказывается моя командировка — когда я дома, мы очень часто пользуемся авто, так как живем в пригороде, учимся в Ярославле, а работаем за чертой города. Плюс ко всему периодически ездим в гости к семье супруги, они тоже живут за городом, только с противоположной стороны.

Основные расходы:

1) АЗС —63 988₽

2) Страховка — 10 251₽

3) Замена масла (масло+фильтр+услуга) — 5560₽

4) Налог на транспорт — 3393₽

5) Штрафы — 3 000₽

6) Мойка — 1 934₽

5. Одежда, аксессуары — 64 285₽ (5 357₽/мес)

Каких-то супер-выделяющихся покупок за этот год нет. Самая большая единичная трата не превышает 5к. К свадебному путешествию обновили купальники, пляжные шорты, а также легкую одежду и обувь для прогулок.

Остальные 90% покупок, типа джемпера, рубашки, демисезонной шубы были куплены на WB.

6. Отдых и развлечения — 60 391₽ (5 033₽/мес)

Практически весь активный отдых пришелся на 1 квартал 2024 года, в большей степени на два праздника: 23 февраля — отдыхали в Костроме на базе отдыха - 14 000₽, 8 марта — отдыхали в Рыбинске на базе отдыха у водохранилища - 25 810₽.

Оставшаяся 1/3 расходов этой категории "размазана" по году на развлечения типа, катание на коньках, билеты в кино, посещение музеев и пр.

7. Кафе, рестораны, фастфуд — 57 467₽ (4 789₽/мес)

В основном здесь преобладают подкатегории кафе и фастфуд, в рестораны ходим реже, но не из-за экономии. Просто банально ресторанов в разы меньше, чем кафешек и фастфудных в городе, и когда мы гуляем или собираемся на какое-то мероприятие, если захотелось перекусить, то заходим в ближайшее приличное заведение.

В ресторанах же, чек на двоих у нас обычно выходит на уровне 3-4к.

8. Здоровье, медицина — 34 370₽ (2 864₽/мес)

Здесь большая часть расходов в аптеках, бывает покупаем лекарства для членов семьи. Не вижу смысла подробно останавливаться на этой категории, когда будет что-то интересное и не личное — обязательно поделюсь.

9. Личные расходы — 26 190₽ (2 183₽/мес)

Данная статья трат создана, для фиксации расходов, которые мы не хотим афишировать, собственно поэтому такое и название.

"Эй! Не подглядывать за личными расходами!!" :)

10. Другое — 22 164₽ (1 847₽/мес)

Категория "неудобных" расходов, которые проблематично отнести к другим категориям, при этом они не являются чем-то секретным, чтобы онести их в личные расходы.

Для примера, чтобы вы понимали "начинку" данного блока:

3 244₽ — приобретение продукта Т-Толк, от Т-Банка для получения бесплатного премиума и бонуса;

1 140₽ — покупка строительных мешков на работу;

1 000₽ — скидываемся на выпускной;

502₽ — спрей от клещей.

11. Транспорт — 19 036₽ (1 586₽/мес)

Автобусы, троллейбусы, маршрутки, такси, метро, водный транспорт - это все статьи расходов по данному пункту. Не вижу смысла тут как-то еще структурировать.

12. Домашние животные — 11 406₽ (951₽/мес)

750₽ — лекарства для кошки, остальная сумма специальный корм уринари для стерилизованных кошек.

13. Дом и ремонт — 4 523₽ (377₽/мес)

Что-то совсем мало по этому пункту вышло, хотя 2 года назад он был лидером. 2 100₽ — постельное белье, оставшаяся сумма - это лампочки, гирлянда, зарядка, фумигатор и прочая мелочь.

Красивый домик вам в ленту, но не наш)) с базы отдыха.

Прежде чем перейти к итогам, стоит отметить, что были еще 2 категории расходов в 2024 году: свадьба и путешествие (свадебное). Их я осознанно не включил в общую статистику, так как они сильно исказили бы результат.

Потому что, как уже было сказано выше, нас интересуют базовые расходы, вокруг них идут все вычисления, а путешествия и свадьба по этому критерию точно не подходят.

Итак, за год мы потратили 873 022₽ или 72 751₽/мес. Если сравнивать с данными за 2023 год, то можно прийти к выводу, что уровень расходов за этот период увеличился на 11,8%.

И в принципе это похоже на правду, поскольку лично я не ощущаю какого-то заметного роста потребления у нашей семьи, всё плюс минус, как и в прошлом году. А это значит, что число 11,8% очень близко к нашей личной инфляции.

Наша личная инфляция обгоняет официальную от ЦБ (9,52%) на 2,3%, однако сильно уступает наблюдаемой населением (15,9%), на целых 4,1%. Это в очередной раз доказывает, что инфляция у всех своя и ориентироваться в некоторых случаях на другую, пускай и официальную, может быть опрометчиво.

Что же касается вопроса достижения цели (о которой подробно писал здесь), то для тех кто забыл или не знал напомню, что я коплю сумму эквивалентную 300 месячным расходам.

Именно столько нужно иметь согласно "правилу 4%", чтобы капитал, с большой долей вероятности, не самоликвидировался при ежегодных снятиях 4% от общей суммы накоплений с поправкой на инфляцию.

Как определяется эта сумма? Всё просто: среднемесячный уровень расходов * 300 = FIRE-number (целевая сумма денег). Что получается у нас: 72 751₽ * 300 = 21 825 300₽ — наше "огненное число", год назад оно было на уровне 19,5 млн₽. Прогресс по достижению цели — 8%.

Важно понимать, что целевая сумма — это динамическое число, которое требует актуальных данных, а именно среднемесячного значения расходов, поэтому ведение семейного бюджета по-прежнему является для нас одной из важных составляющих финансового планирования.

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Ну, а если статья понравилась, то буду рад тебя видеть в нашем небольшом ламповом блоге про личные финансы, инвестиции и FIRE.

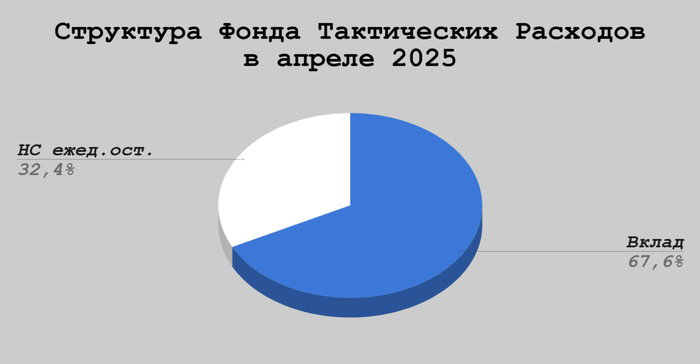

Помимо основного места для создания капитала — Собственного Пенсионного Фонда (СПФ), в структуре наших сбережений присутствует еще один денежный блок — Фонд Тактических Расходов (ФТР), о нем и пойдет речь в этой статье.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

В предыдущих постах (Пост №1, Пост №2), рассказывал о выгодных местах для размещения денег на короткий срок в апреле. Сейчас расскажу где храним деньги мы, но сначала, для тех кто не знает, небольшой ликбез по ФТР:

Фонд Тактических Расходов — место хранения средств, для повседневных, кратко-среднесрочных расходов, а также для форс-мажорных ситуаций.

Несмотря на то, что эту часть можно смело разделить еще на два блока:

1) Финансовая Подушка Безопасности

2) Фонд Повседневных Расходов

Я этого не делаю, так как вся денежная масса хранится в одних и тех же финансовых инструментах. Возможно это неправильно, но мне так удобно. К тому же в случае острой необходимости в деньгах, изыматься дополнительные ресурсы будут из этого блока целиком.

Средства из ФТР, как правило, размещаются на накопительных счетах, откуда можно в любой момент снять деньги, краткосрочных вкладах и их аналогов под хороший процент, в зависимости от значения ключевой ставки. Приемлемый, срок размещения для этого блока до 3 месяцев, в редких случаях до 6 мес.

1) 31.03.2025 закончилась промо-ставка по накопительному счету у Газпромбанка с начислением процентов на минимальный остаток 24% —> 10%. Также у супруги закончилась приветственная ставка по накопительному счету "Ренкопилка" от Ренессанс Банка с начислением процентов на ежедневный остаток 19% —> 17%.

У меня же с 01.04.2025 вновь стала доступна промо-ставка по накопительным счетам в ВТБ (с закрытия последнего прошло 180 дней). Я решил открыть "ВТБ-Счет" с начислением процентов на ежедневный остаток под 21% годовых, сроком на 3 месяца и направить все деньги из Газпромбанка и Ренессанса именно сюда.

2) Также в настоящее время у нас открыт 3 месячный ВТБ-ВКЛАД под 24,5% годовых. Открыл его в прошлом месяце из-за проявляющейся у многих банков тенденции к снижению ставок по НС и вкладам. Тогда я решил, что "парковка" большей части средств на 3 месячном ВТБ-ВКЛАДЕ под 24,5% годовых, с фиксацией +3,5% к ключу до ближайшего заседания ЦБ , будет очень даже неплохая идея.

Что еще?

Открыл счет в Яндекс Банке для получения доступа к накопительным "Сейвам", теперь ожидаем момента их применения.

P.S. Обновил информацию по лучшим накопительным счетам и вкладам на апрель: Пост №1, Пост №2. Так что, если вы еще не выбрали где хранить деньги в апреле, то за актуальными данными сюда.

Больше информации о выгодных местах для размещения денежных средств в моем авторском блоге Captain, присоединяйтесь!!