Собственный Пенсионный Фонд

20 постов

20 постов

6 постов

16 постов

3 поста

Сегодня мы рассмотрим какая инвестиционная стратегия доходнее на Российском рынке: взвешенная по капитализации или взятая в равных долях.

Прежде чем начать, замечу, что похожий бэктест проводился Александром Елисеевым aka Фининди, рекомендую к прочтению.

Я как человек, который 2 год придерживается равновесового подхода, хочу примерить текущую стратегию на имеющиеся исторические данные по Отечественному рынку и вставить свои 5 копеек касаемо данного подхода. Итак, начнем!

Бэктест будет проводится с помощью сервиса учета инвестиций Snowball Income и как следствие будет определяться его функционалом и базой данных.

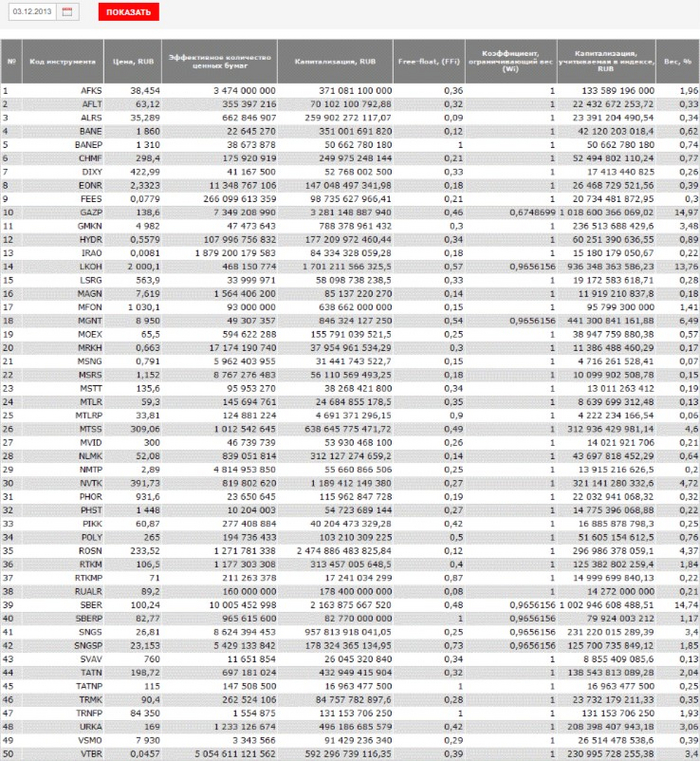

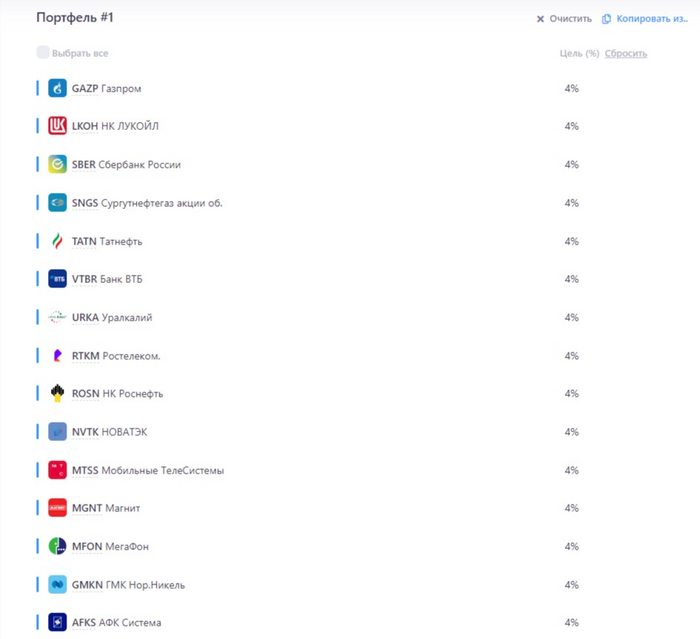

Из-за того, что индекс МосБиржи начал становиться таким, каким мы его знаем только ближе к 10-м, и некоторых выбывших из индекса компании нет в базе Snowball, исследуемый отрезок времени будет взят в период с декабря 2013 по декабрь 2023 (10 лет). Тогда в состав ИМБ входили 50 компаний

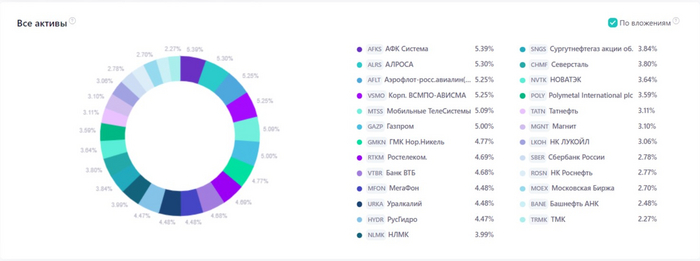

согласно моей стратегии нужно взять 25 из верхней части и распределить всем вес 4%.

Размер портфеля для простоты выберем 1 млн ₽, без пополнений с реинвестицией дивидендов и удержанным с них, налогом в 13%. Сравнивать будем с капитализированным Индексом МосБиржи полной доходности "нетто", который учитывает налог при реинвестиции дивидендов - MCFTRR.

Исследование поделим на 4 части:

1) Равновзвешенный портфель с рабалансировкой 1 раз в месяц против MCFTRR (ребалансировка 1 раз в квартал);

2) Равновзвешенный портфель с рабалансировкой 1 раз в квартал против MCFTRR;

3) Равновзвешенный портфель с рабалансировкой 1 раз в год против MCFTRR;

4) Равновзвешенный портфель без рабалансировок против MCFTRR;

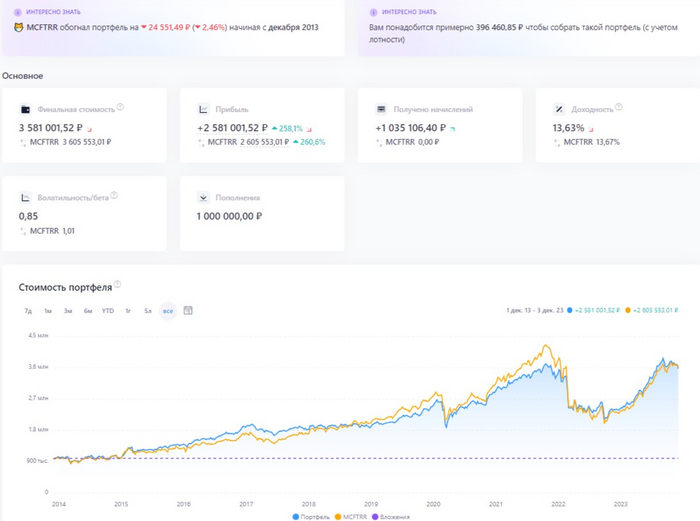

По результатам видно, что стратегии идут рука об руку, попеременно опережая друг друга, и на 10-летнем отрезке разница в 25к или 0,04%, если мы говорим про доходность, является незначительной. Портфель в равных долях менее волатилен.

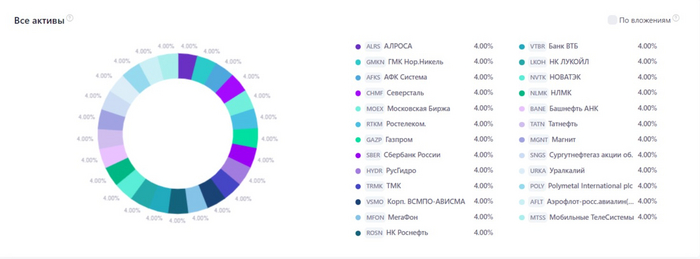

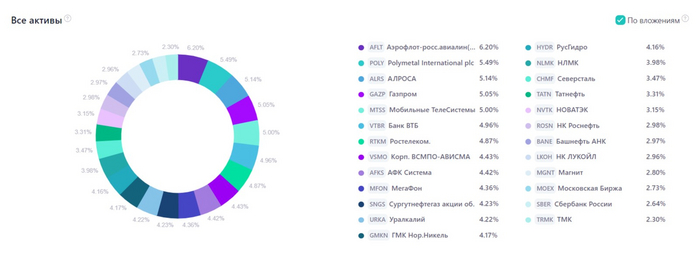

Давайте взглянем на диверсификацию по активам

Не не, это идеальный вариант к которому мы стремимся, а вот реальность, немного отличается:

Как я и говорил в прошлой тематической статье, одинаковый вес - это ориентир за которым мы следуем, чем меньше разница между максимальным и минимальным весом, тем равновзвешенней стратегия.

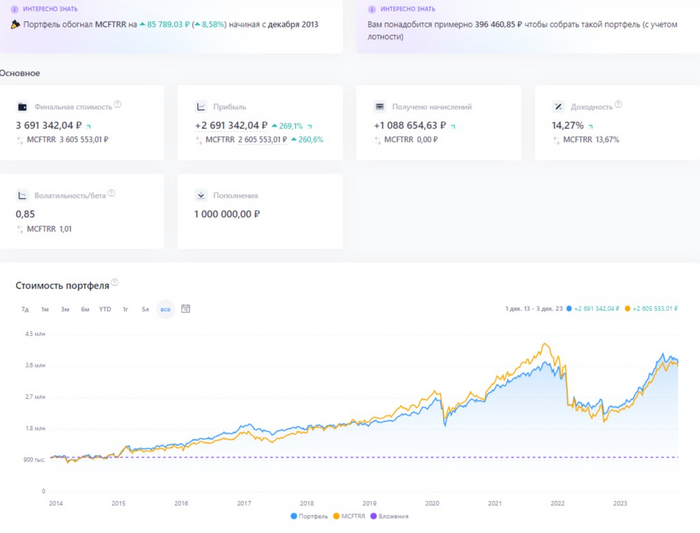

На этом бэктесте равновесовой портфель чуть опережает традиционный, еще раз подтверждая паритет между 2 стратегиями. Это, кстати, наиболее честное сравнение, так как ребалансировка у обоих - раз в квартал.

Из этой диаграммы видно, что чем реже проводится ребалансировка, тем больше идет расхождение с целевыми весами.

И что же мы видим? Портфель с ребалансировкой 1 раз в год уже ощутимо опережает своего визави и одновременно утирает нос собрату с ежемесячным ребалансом. Но что это? Случайность или ключ к победе? Впереди нас ждет 4 вариант.

Ну а пока смотрим состав

Наибольшее отклонение уже достигло 2,94% от эталона, однако портфель по-прежнему в общей картине равновзвешен.

Ну и благодаря 4 варианту видим, что самый худший результат мы получили, полностью отказавшись от ребаланса, хотя если взглянуть на график, временами и этот подход давал фору конкуренту.

Вот так выглядит распределение без ребаланса, а только за счет реинвестиций, портфель медленно, но уверенно перестает быть равновзвешенным.

1) Портфель в равных долях имеет право на жизнь и может рассматриваться как адекватная альтернатива взвешенному по капитализации.

2) Нет явно выраженной зависимости между частотой ребалансировок и лучшей доходностью, здесь все более сложно. Но одно сказать можно точно, чем чаще будет ребаланс, тем больше издержек в виде налога на прибыль будет у инвестора, и тем хуже будет результат (тот самый принцип: продавай дорого, покупай дешево). Все-таки если переусердствовать с пропалыванием грядки, то можно остаться совсем без морковки.

P.S Данное исследование не в полной мере отражает мой подход к составлению равновесового портфеля, например, акции, которые покинули ИМБ не плохо бы продать, взамен купив новых лидеров. Поэтому в следующий раз подробно остановлюсь на своей стратегии, с детальными объяснениями. Если вам интересно, то можете подписаться на мой небольшой авторский блог про инвестиции, личные финансы и жизнь сейчас!

Спасибо за внимание.

Сегодня первый день зимы, а это значит, что через 2 недели, 15.12.2023 Центральный Банк России будет принимать решение о будущем значении ключевой ставки (в настоящее время она составляет 15%). Ну а пока давайте посмотрим лучшие предложения от банков на сегодняшний момент.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 15% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных месяца.

2) 15% - Совкомбанк с дебетовой картой с процентом на остаток на сумму от 50 до 400к, для новых клиентов, сроком на 3 месяца с даты открытия, при обороте 10к в мес.

3) 15% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 15% будет при обороте 100к в мес.

4) 15% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 месяца.

5) 14% - Открытие с НС «Копилка» на сумму до 3 млн, для новых клиентов и тех у кого не был открыт вклад или НС на сумму более 50к за последние 90 дней, сроком на 3 месяца

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 15,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 15% - ВТБ с НС «Сейф» на сумму от 1к до 1 млн, за первый открытый НС, сроком на 3 месяца.

3) 14,5% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

4) 14,5% - Почта Банк с НС «Сейф-счет» на сумму от 1 к до 3 млн, для новых и неактивных клиентов 91 день, при открытии счета с 14.11.2023, сроком на 3 месяца.

5) 14,5% - ПСБ с НС «Про запас» на сумму до 10 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца с даты открытия.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

2) 13% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 месяца, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку, иначе с 4 месяца – 6%.

3) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

4) 12,5% - ИТБ с НС «Приветственный» на сумму до 10 млн.

5) 12% - Севергазбанк с НС на сумму до 3 млн и 11% на сумму от 3 млн.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 13% - Озон Банк, без ограничений по сумме.

2) 12% - ПСБ с НС «Безлимитный», от 5к.

3) 11,5% - Банк Синара с НС «Курс на мечту» на сумму от 5к до 1,5 млн и 9,5% на сумму от 1,5 млн.

4) 11,5% - АТБ с НС «АТБ. Счет», без ограничений по сумме.

5) 11,2% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 1,5 млн и 7% на сумму свыше 1,5 млн.

Накопительные счета в настоящее время это основное место куда я направляю новые сбережения, связано это с тем что в скором будущем состоится одно из самых важных событий в моей жизни, на которое понадобится немало денег и нужны они уже сейчас под руками. Если вам интересно следить за повествованием, то заходите в гости в мой небольшой авторский блог.

P.S. Всех с первым днем зимы :)

Пошел 3 год, как я перестал надеяться на пенсию от государства (в свои то 21:D) и начал создавать Собственный Пенсионный Фонд (СПФ), который в перспективе будет обеспечивать мою семью в будущем. Сегодня немного поговорим о стратегии стоящей в основе нашего мини-фонда, которой мы следуем с лета 2022 года. Итак, поехали!

Фондовый Рынок и активы в равных долях – мой выбор в построении фундамента СПФ. Почему и как, мы обязательно еще поговорим, а сейчас давайте рассмотрим основные особенности данного подхода:

Вес каждой ценной бумаги высчитывается из простой формулы «A=1/N», где A – это вес, который должен быть у одной (соответственно у каждой) компании, N – общее количество бумаг в равновзвешенном портфеле. В таком портфеле легко добавлять новые компании и убирать текущие без разрушения структуры основной стратегии, так как единственное, что будет меняться (помимо прибывших и убывших бумаг), это вес каждого актива, зависящий от общего числа компонентов.

У портфеля в равных долях риск распределяется «поровну» между каждой компанией. Например, у нас есть 2 портфеля, состоящих из 20 одинаковых акций:

1. Равнозвешенный, с весом каждой компании в 5%.

2. Взвешенный по капитализации, где каждой бумаге отдается вес пропорционально ее капитализации (на самом деле там еще free-float есть, но сейчас не об этом), с весом лидера 15%.

Если акции лидера рухнут на 50% или он вообще обанкротится, то второй портфель прочувствует это событие в 3 раза сильнее по сравнению с первым, потеряв 7,5/15% от стоимости, против 2,5/5% у равновзвешенного.

Фондовый рынок – это постоянное движение средств, капитализация одних компаний увеличивается, других уменьшается и наоборот. Все это может происходить в течении дня, и идеальный равновзвешенный портфель на протяжении всего времени – это утопия, всегда будет возникать дисбаланс, который будет приводить к нецелевому распределению весов.

Поэтому равные доли – это, своего рода, ориентир, к которому нужно стремится, и чем меньше рассогласований в весе между активами, тем «равновзвешенней» наша стратегия. Ребалансировка – это инструмент, который помогает приводить эти рассогласования к минимуму. Ребалансировка может быть 2 видов:

1. Установление целевых весов только через пополнения счета, то есть вливание новых денег в «отстающие» активы.

Плюс:

- Экономия на комиссиях и налогах при продаже прибыльных позиций.

Минус:

- Нужно много денег, для подобного ребаланса.

2. Установление целевых весов за счет продажи лидеров и покупки аутсайдеров.

Плюс:

- Необходимо на порядок меньше средств для проведение ребаланса, по сравнению с 1 вариантом.

Минус:

- Дополнительные издержки в виде комиссий и налогов, и чем чаще подобный ребаланс, тем больше издержек будет.

Факт, следующий из пункта выше при проведении ребалансировок.

Для российского рынка дивиденды – это как манок для утки, где покрякаешь, там сразу же налетает стая птиц, или улетает, в зависимости от того, что накрякают :) Поэтому стоит обратить внимание на то, как выглядят дивиденды у портфеля в равных долях.

В индексе взвешенном по капитализации есть гиганты, которые выплачивают не менее гигантские дивиденды. Из-за того, что вес этих титанов в равновесной стратегии ограничен, такой портфель будет терять приличную часть выплат (хотя и набирая больше у других, скромных дивидендных коров), тем самым снижая дивидендный поток.

Однако, если эти гиганты испытывают проблемы или просто вследствие каких-то причин не могут поделиться своей прибылью с инвесторами, то общий дивидендный поток у «капитализированных» держателей этих гигантов, просядет намного сильнее, чем у «равновзвешенных держателей», а при определенном раскладе вообще может проиграть равновесному подходу.

<>

На самом деле, несмотря на, присущие общие черты равновзвешенных стратегий, здесь есть огромное место для разнообразных экспериментов и «докручиваний до ума» подобного подхода, который вполне может стать адекватной альтернативой - традиционной капитализированной стратегии. В следующей тематической статье, подробно расскажу о равновзвешенной стратегии, которой придерживаюсь я, чтобы не пропустить подписывайся на мой небольшой авторский блог.

Всем здравствуйте!! Я автор небольшого блога про личные финансы, инвестиции и жизнь сейчас, здесь я рассказываю о том, как со студенческой поры начать создавать накопления, параллельно совершая крупные расходы, которые обязательно коснутся молодых людей.

На своем примере я хочу показать, что достижение FIRE без отказа от жизни сейчас - лучшая стратегия для вашего физического, морального и финансового благополучия. Сегодня, как вы поняли, речь пойдет о масштабном событии, которое присутствует в жизни, практически, каждого человека – свадьба.

Сколько нужно денег для проведения свадьбы в 2024 году? – сегодня я начинаю публиковать серию постов, в которых буду рассказывать о своем личном опыте подготовки к свадьбе, без купюр, с цифрами, ошибками и советами.

Итак, это первый пост из свадебной серии, поэтому сегодня мы рассмотрим 2 темы:

1) Предложение руки и сердца – в какую сумму обошлось событие, кульминацией которого была фраза: «Выйдешь за меня?».

2) Силуэт свадьбы – Где? Когда? Как? и Сколько?, вот ключевые вопросы этого пункта.

На мой взгляд, для предложения руки и сердца нужно иметь 5 обязательных составляющих:

1) Любовь к своей половине;

2) Помолвочное кольцо;

3) Футляр для кольца;

4) Цветы;

5) Идея, как сделать предложение.

Но так как мы рассматриваем финансовую сторону вопроса, то остается 4 пункта, на которые точно придется потратиться.

Помолвочное кольцо – я с самого начала знал, что не буду покупать готовое кольцо магазине. Было огромное желание сделать что-то своё, приложить руку к созданию этого символа выражения любви. Поэтому обратился в ювелирную мастерскую, где мы совместно с сотрудниками создали уникальное кольцо, сочетающее в себе традиционные каноны с дизайнерским уходом в творчество.

Время на изготовление: 1,5 месяца

Стоимость: 52 700₽

Футляр для кольца – здесь тоже хотелось скреативить, ведь эффектная подача кольца – это своеобразное волшебство момента, и коробка для кольца здесь играет одну из ключевых ролей. В интернете я нашел вариант, который мне сильно понравился: V-образный футляр с поворотным механизмом на 90 градусов – очень круто презентовал кольцо. Правда цены на такую коробочку были не скромные, порядка 5-10к. Но я нашел очень достойный вариант на «маркетплейсе мастеров» - там делали похожую коробочку из дерева с бесплатной гравировкой на корпусе (что просто шикарно) за адекватную сумму.

Время доставки: 6 дней

Стоимость вместе с доставкой: 1 700₽

Цветы – все по классике, алые розы – символ любви и страсти, признания в чувствах. Взял 23 красные розы в знак 2023 года, когда делаю предложение и одну белую розу (23+1=24) символизирующую 2024, год, когда у нас будет свадьба.

Стоимость: 7 200₽

Идея – я не буду рассказывать, как сделал предложение, потому что не вижу в этом смысла, все люди разные и у всех есть своя голова на плечах, не нужно стараться кого-то скопировать, делайте от души и с любовью, тогда 100% все будет на высшем уровне :) Приоткрыв завесу дня, в который было сделано предложение, скажу лишь, что помимо вышеописанных пунктов, мне понадобились транспортные расходы на бензин (которые я учитываю в месячном бюджете), а также аренда электросамокатов на несколько часов.

Стоимость аренды: 1 734₽

Таким образом, для того, чтобы сделать предложение руки и сердца, я потратил сумму (за вычетом расходов на бензин) равную 63 334₽. Предложение сделано в конце сентября 2023 года.

Советы:

1) Заблаговременно думайте, как будете делать предложение и своевременно осуществляйте подготовку к этому процессу.

2) Заранее приобретайте кольцо и футляр, чтобы не было такого, что время и дата предложения выбраны, а доставка ключевых элементов задерживается или вообще не приходит в срок.

Под этим заголовком я расскажу о том, как мы сейчас видим проведение нашего праздника, где оно будет проходить, когда будет проходить, и какую сумму мы закладываем на начальном этапе организации свадьбы.

1) Где? – В Ярославле, если быть точнее, то основную часть (банкет) планируем сделать на природе за городом, в какой-нибудь близлежащей базе отдыха.

2) Как? – Свадьбу будем играть в один день, то есть роспись в ЗАГСе, основная часть, фотосессия – все в 1 день. Ориентировочное количество гостей колеблется в районе 35-50 человек, со стороны невесты (по большей части местные) и со стороны жениха (все из другого региона). Время для подготовки 10 месяцев.

3) Когда? – Празднование свадьбы будет в интервале: конец июля – начало августа 2024 года.

4) Сколько? – Сейчас «комфортная» для нас сумма, с которой мы готовы расстаться, находится в диапазоне 700-800к (предложение руки и сердца не входит), с вероятностью 100% эта сумма много раз будет менять своё значение и окончательной станет только в преддверии праздника. Организуем свадьбу только за счет своих средств, без помощи от родственников.

Сегодня на моем опыте мы разобрали, во сколько может обойтись предложение руки и сердца, а также обозначили примерный силуэт грядущей свадьбы. Посты из этой серии будут показывать финансовую составляющую организации свадьбы в режиме реального времени.

Уверен, что подобный организационный и финансовый разбор будет кому-нибудь полезен и интересен. Ну, а если вам понравилась эта статья, то лучшим показателем этого, будет ваша положительная реакция – это очень много значит для меня и мотивирует к еще более качественной работе над материалами.

Чтобы не пропустить статьи из этой серии, а также другие интересные посты рассказывающие о моей истории, подписывайтесь здесь и в моем авторском блоге про инвестиции, личные финансы и жизнь сейчас в Telegram.

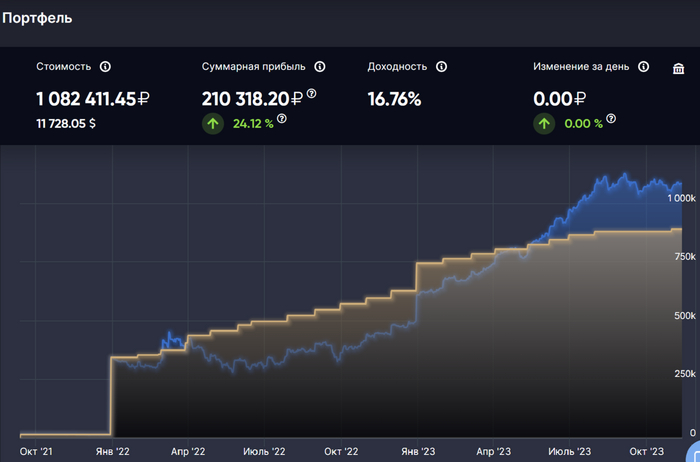

Синяя - стоимость портфеля, Желтая - вложения собственных средств.

"А что, если начать с 20 лет создавать свой Собственный Пенсионный Фонд?" - заглавный вопрос в моем небольшом авторском блоге и сегодня мы ответим на этот вопрос в разрезе двух лет, подведя итоги 2 года активных действий по созданию капитала.

Для общего понимания картины:

🥕 Возраст - 24 года;

🥕 Семья - 2 человека;

🥕 Место жительства - Ярославская область;

🥕 Живем в съемной квартире, есть своя машина;

🥕 Работать над созданием капитала начал в 2021 - будучи студентом, однако и до этого была привычка откладывать часть средств из доходов;

🥕 Цель: сформировать мини-пенсионный фонд, который будет покрывать расходы семьи в будущем.

Этот год как и прошлый был наполнен значительными событиями, которые корректировали вектор дальнейшего развития нашего мини-фонда, а также прогресс по достижению основной цели. Начнем с октября: я решил возобновить ежемесячные пополнения ИИС, несмотря на требующиеся средства для тактической задачи, снизив целевые суммы вложений. Пока что, это 10к. Поэтому

В этом месяце были куплены ценные бумаги следующих компаний:

1) ВК – 3 шт (1 738,2₽)

2) ИнтерРАО – 200 шт (858,7₽)

3) Русал – 10 шт (395,7₽)

4) РусГидро – 3 000 шт (2 465,1₽)

5) ПИК – 4 шт (2 834,3₽)

6) Алроса – 30 шт (2 099,7₽)

Сумма вложений в ФР – 10 000₽

Комиссия брокера/биржи – 7,29₽

Сейчас общую сумму накопленных средств можно поделить на 2 больших блока:

1) Собственный Пенсионный Фонд (СПФ) - место где создается основной капитал, необходимый для достижения Финансовой Независимости. Отсюда деньги не изымаются.

2) Финансовая Подушка Безопасности (ФПБ) и Фонд "Для Жизни Сейчас" (ДЖС) - место хранения средств, для повседневных, "тактических" расходов, а также для форс-мажорных ситуаций. Как правило размещаются эти средства на накопительных счетах и краткосрочных вкладах под хороший процент. Я не разделяю эти места, так как хранятся они в одних и тех же финансовых инструментах. Возможно это неправильно, но в случае острой необходимости в деньгах изыматься дополнительные ресурсы будут из этого блока целиком + мне так удобнее.

За последний год доля ФПБ+ДЖС сильно выросла, связано это в первую очередь с накоплением денег на свадьбу, так называемой "тактической задачи". СПФ тоже пополнялся, но более скромными темпами, по сравнению с предыдущим годом.

Напомню, что моё кредо это поиск золотой середины между созданием накоплений и "жизнью сейчас".

Местом для аккумулирования денежных средств был выбран Фондовый Рынок, так как при грамотном подходе именно эта "площадка" обеспечивает не обесценивание денег, а порой даже дает доходность прилично превышающую инфляцию + цена входа гораздо меньше, если сравнивать с недвижимостью.

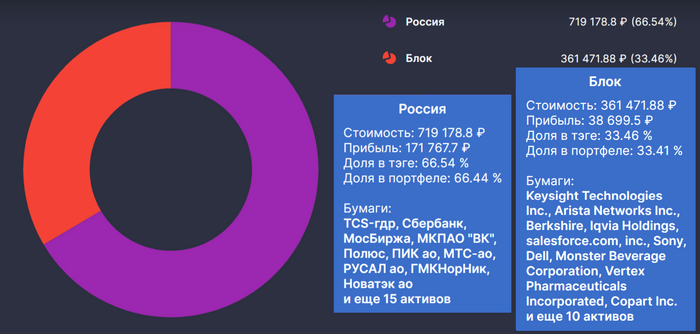

Итак, СПФ в свою очередь делится на 2 части: Незаблокированная и заблокированная.

Незаблокированная часть представлена отечественными активами, за исключением 4 акций Яндекса попавших в заморозку еще у моего первого брокера ВТБ, а "Блок" - это иностранные ценные бумаги к которым нет доступа по проведению операций с ними. Также, в соответствии с диаграммой выше, идет деление портфеля по валютам. Все иностранные бумаги - $, а все российские, как это ни странно - ₽.

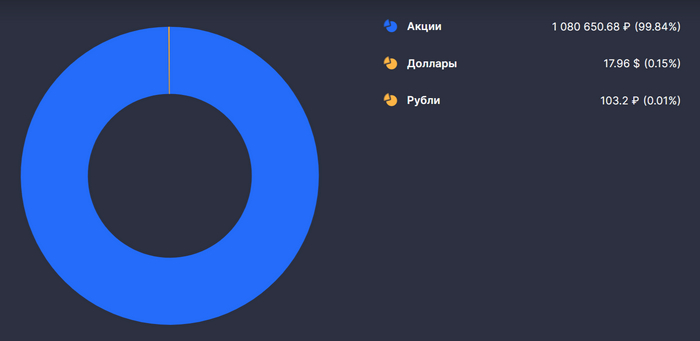

Что же касается распределения портфеля по активам, то он предельно прост и не менялся с самого начала - 100% акции.

Такое соотношение я взял исходя из статистических данных как по рынку США, так и по рынку РФ, портфель с 100% акциями, показывает лучшую совокупную и среднегодовую доходность на длительном промежутке, по сравнению с другими вариациями портфелей, использующих облигации, золото и прочее. Но вместе с этим он несет риски банкротства отдельных компаний и большую волатильность на всем периоде накопления.

Пока молод и в начале пути, колебания портфеля практически безразличны (могу заключить это по первому кризису в моем инвестиционном забеге), однако по мере приближения к цели и достижения определенного возраста, особенного когда активы вырастают до внушительных значений, начинаешь пересматривать свои взгляды на риск. Поэтому не исключаю будущие корректировки в стратегии.

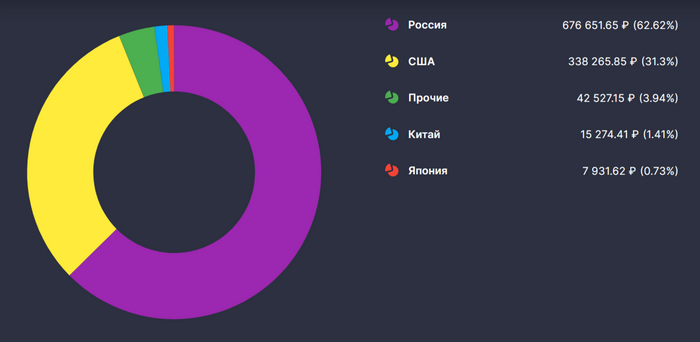

Если смотреть на диверсификацию мини-пенсионного фонда по странам, то выглядит она примерно вот так:

Почему примерно? - да потому что, мой сервис учета инвестиций, по какой-то причине относит акции Русала к странам из разряда "Прочие", хотя должен по идее увеличить и без того большую долю российских эмитентов. Японию - представляет 1 акция компании SONY, Китай - 2 акции компании Алибаба, причем купленные на двух разных биржах, вот такой я экспериментатор :)

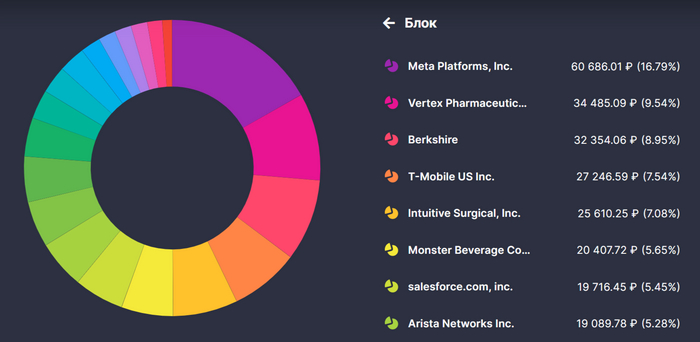

Остальная иностранная часть представлена 18 американскими компаниями из индексов Nasdaq-100 и S&P-500. Топ акций по сумме инвестированных средств можете наблюдать ниже.

* Компания Meta (Американская транснациональная холдинговая компания Meta Platforms Inc.) – признана в России экстремистской организацией, деятельность которой запрещена. Instagram и Facebook - социальные сети (продукция), принадлежащие компании Meta, деятельность по распространению которых запрещена в Российской Федерации.

Так как все иноземное сейчас недоступно и находится в заморозке, то поподробнее остановимся на отечественной части.

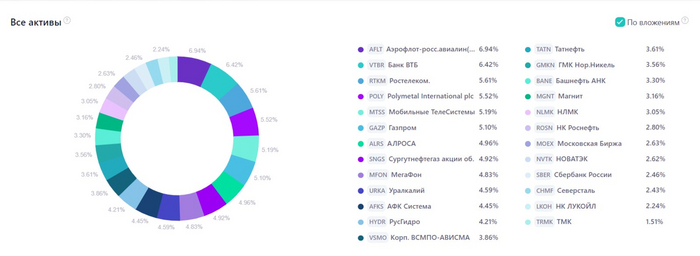

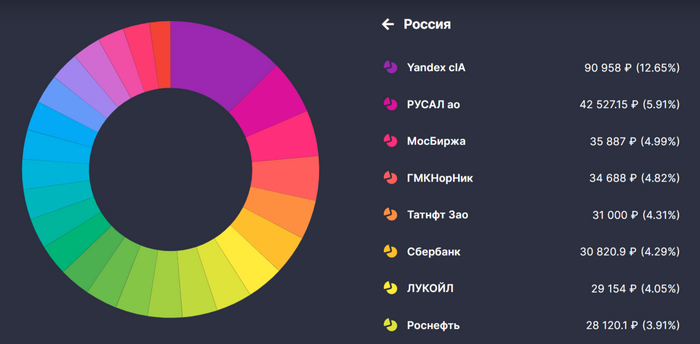

Здесь я воплощаю, кх, кх.. пытаюсь воплощать стратегию равновзвешенного портфеля, то есть каждой компании выделяется одинаковый вес. Например, кто-то взял первые 25 компаний индекса МосБиржи в равных долях, получается каждая из 25 компаний получит вес 4% (это, кстати, я так сделал), основная задача удерживать эти равные веса, проводя периодическую ребалансировку.

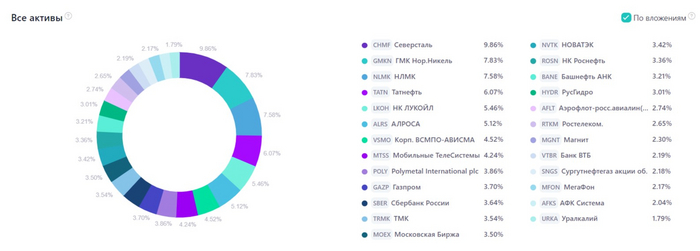

Можно продавать выросшие бумаги до нужного значения и покупать - недотягивающие, или просто докупать другие, чтобы они сравнялись с лидером (мой выбор). Обязательно в отдельной статье подробнее остановлюсь на этой стратегии. А пока давайте посмотрим на топ российской части:

Здесь очень сильно выделяется Яндекс, раньше рядом с ним был Русал. Связано это с тем, что изначально эти активы покупались под другую стратегию, и на старте равновзвешенной, их банально было больше, плюс к этому, я еще занимался усреднением цены по этим позициям, поэтому вес вырос до неприличных значений.

Сейчас с помощью функции ребалансировки в сервисе учета инвестиций - докупаю то, что рассчитывает программа. Так, чтобы сделать вес всех компаний одинаковым в 4% без продаж, только за счет новых покупок, понадобится порядка 1,2 млн ₽. Поэтому, будем считать, что на Яндекс стоит искусственный завышающий коэффициент, который должен потихоньку уменьшатся с каждым пополнением СПФ.

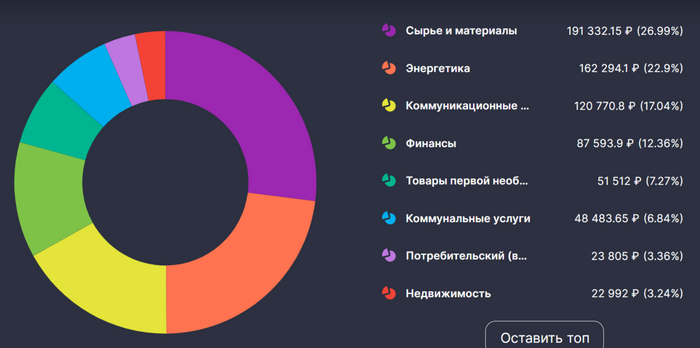

Что же касается диверсификации по секторам (диаграмма выше), то здесь картина достаточно неплохая, смотрите сами:

1) Сырье и материалы: факт 26,99% / цель 28% - расхождение 1,01%

2) Энергетика: факт 22,9% / цель 24% - расхождение 1,1%

3) Коммуникационные технологии: факт 17,04% / цель 12% - расхождение 5,04%

4) Финансы: факт 12,36% / цель 12% - расхождение 0,36%

5) Товары первой необходимости: факт 7,27% / цель 8% - расхождение 0,73%

6) Коммунальные услуги: факт 6,84% / цель 8% - расхождение 1,16%

7) Потребительский (вторичный): факт 3,36% / цель 4% - расхождение 0,64%

8) Недвижимость: факт 3,24% / цель 4% - расхождение 0,76%

Ощутимый перекос только в секторе где находится Яндекс. Остальные в районе 1%.

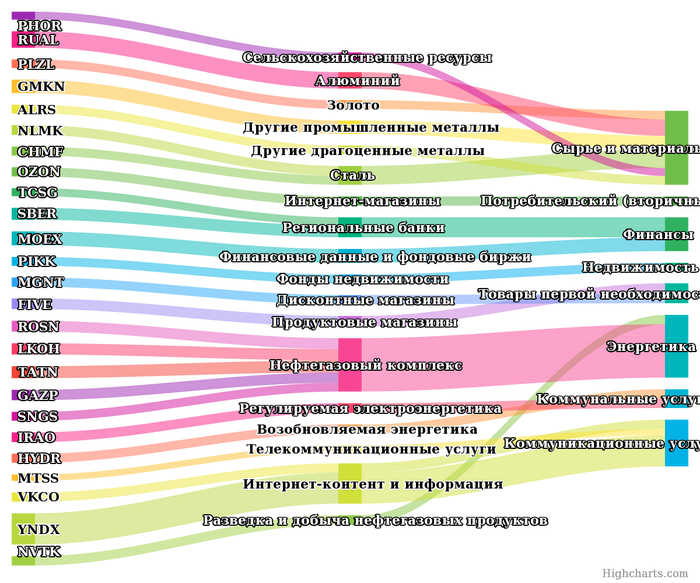

А вот так выглядит деление секторов на отрасли. Вообщем, с целевым распределением по секторам все очень даже неплохо, чуть хуже дела с долями отдельных акций - стратегию равновзвешенного портфеля удается транслировать примерно на 80-85%.

Практически все дивидендные выплаты приходят от российской части. Из иностранной это DELL с 0,19$ за все время и SONY c 0,07$ пришедшими в октябре.

Всего за 2 года пришло порядка 22к - это очень немного. Дивы приходят на счет в банке после чего снова отправляются на биржу, эта манипуляция позволяет увеличивать получаемый налоговый вычет.

В следующие 12 месяцев прогнозируется поступление дивидендов на общую сумму чуть больше 22к. Вот здесь видно распределение выплат по месяцам:

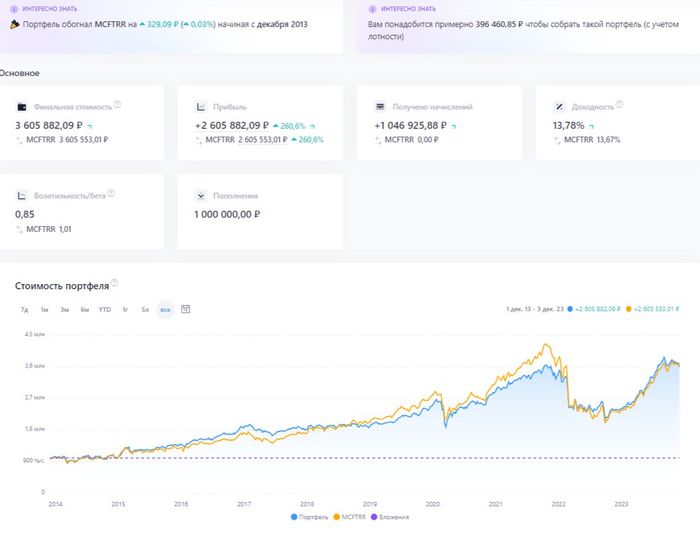

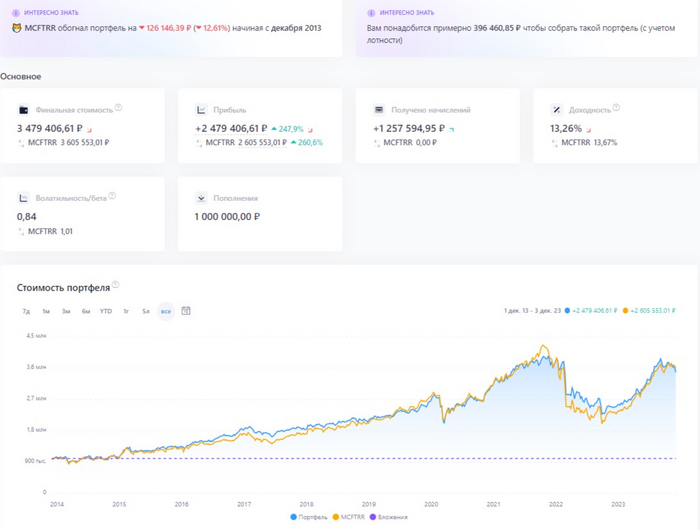

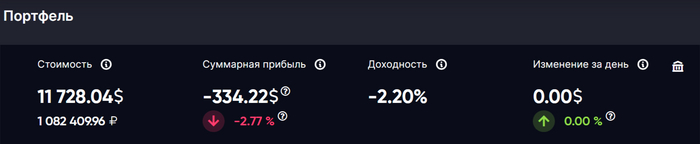

Прибыль Собственного Пенсионного Фонда составляет 343к с начала года, что перекрывает собой прошлые неудачные периоды. Суммарная прибыль немного скромнее - 210к (на заглавной фотографии).

На картинке ниже представлен топ-5 лучших и худших бумаг за все время. Так МосБиржа делает 185% суммарной прибыли, а Moderna показывает отрицательный рост в -65%.

Доходность всего мини-пенсионного фонда составляет без малого 17% годовых, то есть портфель растет на 17% каждый год (жаль, что их 2). Я считаю это неплохим результатом, смотрите сами:

Официальная средняя инфляция за это время: 10%

Наблюдаемая населением средняя инфляция: 16%

Средняя ключевая ставка за 2 года: 9,8%

А это означает, что СПФ пока что успешно выполняет свою основную миссию - защищает средства от обесценивания / инфляции, причем как официальной, так и наблюдаемой населением. Средняя ключевая ставка - является ориентиром средней ставки по вкладам и накопительным счетам. Размещение денег таким образом немного проигрывает официальной инфляции, не говоря уже о наблюдаемой населением.

Если посмотреть на результаты в твердой валюте, то здесь гораздо все скромнее.

Результаты СПФ – 2 Год

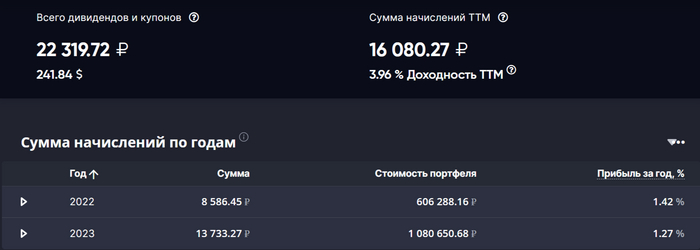

1. Общая сумма вложений: 887 967,76₽

2. Стоимость портфеля: 1 082 411,45₽

3. Суммарная прибыль в ₽: 210 318,20₽

4. Суммарная прибыль в %: 24%

5. Дивиденды: 22 319,72₽

6. Общая сумма комиссий: 623,57₽

7. Время с момента начала инвестирования: 24 мес

8. Сумма, внесенная на ИИС с начала года: 145 000₽

Посмотреть результаты за прошлый год можно здесь.

Вечером 08.11.2023 был подписан указ, подаривший надежду отечественным инвесторам на будущую разблокировку замороженных активов, а если быть точнее – продажу иностранных бумаг.. нерезидентам. Такая схема разблокировки выгодна обеим сторонам. И вот почему

Основные выдержки из указа:

🥕 Иностранные инвесторы смогут купить замороженные активы россиян за счет собственных заблокированных средств (дивиденды по рос.компаниям, выплаты по облигациям), аккумулирующихся на счетах типа «С»;

🥕 Купленные нерезидентом иностранные ценные бумаги будут зачисляться на транзитный счет, открытый на его имя, а дальше по поручению покупателя на его иностранный счет;

🥕 Установлен лимит на сумму сделки для каждого инвестора-владельца замороженными активами – не больше 100 000₽;

🥕 Биржи и брокеры не могут брать комиссию по таким сделкам;

🥕 Условия проведения торгов и совершения сделок будет определять Правительственная комиссия по контролю за осуществлением иностранных инвестиций в РФ;

🥕 Работать над реализацией настоящего указа будет ЦБ.

То есть резиденты и нерезиденты получат эквивалент своих активов: мы в деньгах, они в ценных бумагах. Вопрос справедливости цены конечно важен, но на фоне второго года ограничений в доступе к своим средствам – уходит на задний план. Активы «на свободе», все довольны на 100%, кх кх, точнее на 100к.

У меня как у человека «со шкурой в игре» имеется некоторое количество «зомби-бумаг» на сумму 369к, и выкуп блока в 100к, позволит уменьшить эту часть на 27% или если смотреть в разрезе всего портфеля – уменьшить замороженную часть с 34% до 25%, что тоже довольно неплохо. И если эта «обкатка» пройдет успешно, то вероятность повтора этой процедуры на более крупных суммах – вопрос времени.

Также есть несколько вопросов ответы на которых было бы неплохо узнать:

1) Как повлияют на ИИС подобные операции с бумагами?

2) Можно ли таким способом избавиться от одной экстремистской акции?

3) Что насчет «русских иностранцев» (Яндекс, Вк, Тинькофф и др.)?

4) Ваш вопрос в комментариях.

Вообщем на словах все хорошо, посмотрим как будет на деле. Продолжаю следить за ситуацией. Чтобы не пропустить новую информацию по разблокировкам подписываетесь на мой авторский блог про личные финансы, инвестиции и жизнь сейчас!

Пару дней назад показывал самые выгодные места где можно разместить деньги на короткий срок. Там было немало акционных и дополнительных условий (обороты, неактивность и пр.) для получения заявленных ставок. По просьбам трудящихся собрал топ «честных», выгодных мест для размещения денег под рукой, которыми могут воспользоваться все, без лишних действий.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

2) 13% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 месяца, в конце срока можно открыть снова, тем самым каждый раз продливая повышенную ставку, иначе с 4 месяца – 6%.

3) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

4) 12,5% - ИТБ с НС «Приветственный» на сумму до 10 млн.

5) 12% - Севергазбанк с НС на сумму до 3 млн и 11% на сумму от 3 млн.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 12% - Озон Банк, без ограничений по сумме.

2) 11,5% - Банк Синара с НС «Курс на мечту» на сумму от 5к до 1,5 млн и 9,5% на сумму от 1,5 млн.

3) 11,5% - АТБ с НС «АТБ. Счет», без ограничений по сумме.

4) 10,5% - Россельхозбанк с НС «Моя копилка», без ограничений по сумме.

5) 10,2% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 1,5 млн и 7% на сумму свыше 1,5 млн.

Накопительные счета в настоящее время это основное место куда я направляю новые сбережения, связано это с тем что в скором будущем состоится одно из самых важных событий в моей жизни, на которое понадобится немало денег и нужны они уже сейчас под руками. Если вам интересно следить за повествованием, то заходите в гости.

Расходы в октябре составили 54 790₽, это на 13%, внимание, меньше чем за октябрь прошлого года. А всё почему? Правильно, потому что я снова уехал в командировку, а в ней, как правило, мой уровень трат уменьшается до минимума (не специально), так как основные расходы по жилью и питанию берет на себя работодатель.

🥕 Я слежу за расходами не просто так, у меня есть цель, достижение которой зависит на прямую от ответа на вопрос: "Сколько в среднем вы тратите за год?" - и ответ на этот вопрос обновляется ежемесячно. Если вам интересно, то больше об этом почитать можете здесь. 🥕

Особенности: Начало очередной командировки + пришедшие выплаты за прошлую, подарки на ДР в ₽-ом эквиваленте.

Объём сбережений в этом месяце составил 79%.

За октябрь 2023 года потрачено 54 790₽

Расходы по категориям:

1. Питание и быт – 12 939₽

2. Другое – 10 747₽

3. Услуги – 8 198₽

4. Личные расходы – 6 107₽

5. Транспорт – 3 388₽

6. Подарки – 3 190₽

7. Кафе, рестораны, фастфуд – 2 815₽

8. Домашние животные – 2 500₽

9. Автомобиль – 2 201₽

10. Одежда, аксессуары – 1 215₽

11. Здоровье, медицина – 705₽

12. Дом и ремонт – 500₽

13. Отдых и развлечения – 284₽

РЕЗУЛЬТАТЫ:

1) Расходы за 2022: https://t.me/CaptainDiary/106

<>

Средний уровень расходов за последние 12 мес: 63 497₽

FIRE-number: 19 049 100 ₽

Прогресс по достижению цели: 5,6%

1. Питание и быт – 12 939₽

Ровно на половину уменьшились расходы в этой категории после моего отъезда. В эту сумму входят покупки продуктов, сковороды.

2. Другое – 10 747₽

Основная подкатегория здесь «расходы по работе», составила 10 607₽, а также была комиссия - 140₽ за перевод денег в другой банк (в сбере же нужно нажимать кнопку сбп, чтобы перевод по номеру телефона был бесплатным).

3. Услуги – 8 198₽

Оплата квитанций по ЖКХ – 4 579₽, Интернет и ТВ - 144₽, маникюр - 900₽, мобильная связь - 890₽, аренда за общагу – 1 303₽, ремонт одежды - 350₽.

4. Личные расходы – 6 107₽

Как всегда, без комментариев.

5. Транспорт – 3 388₽

Расходы на такси и общественный транспорт.

6. Подарки – 3 190₽

Отправили деньги на ДР родственников.

7. Кафе, рестораны, фастфуд – 2 815₽

Парочка походов в кафе, тестирование командировочной шаурмы.

8. Домашние животные – 2 500₽

Приобретение корма для рыжеволосой симпатяги.

9. Автомобиль – 2 201₽

Расходы на АЗС – 2 001₽ (катаюсь не я), мойка самообслуживания - 200₽.

10. Одежда, аксессуары – 1 215₽

Что-то из спортивного ассортимента по кодовым названием «спортивки».

11. Здоровье, медицина – 705₽

Покупки в аптеках.

12. Дом и ремонт – 500₽

Приобретение картриджа для принтера.

13. Отдых и развлечения – 284₽

Уронили рядом с муравейником семечку, пришлось полчаса смотреть на муравьиное регби, кто ж знал, что трансляция платная :)

- Требуемый капитал для финансовой независимости 19,05 млн₽;

- За этот месяц большего всего очков заработали команды:

«Другое» – 1 место

«Питание и быт» – 2 место

«Услуги» – 3 место.

Мой небольшой блог про личные финансы, инвестиции и жизнь сейчас!