Собственный Пенсионный Фонд

20 постов

20 постов

6 постов

16 постов

3 поста

Всем предновогодний привет!! Итоги 2023 подведены, осталось дело за малым: выставить ориентиры на 2024 и встретить год дракона.

Задача min: Пополнить ИИС на общую сумму 200 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 17 тыс ₽.

Задача max: Отправить туда же 300 тыс ₽ (25 тыс ₽ в мес).

Комментарий:

Оставляю невыполненную прошлогоднюю цель. В планах конвертировать ИИС-1 в ИИС-3 и также пополнять на 10к в мес до свадьбы, после, увеличивать ежемесячную сумму сбережений, отправляемых в наш мини-фонд.

Комментарий:

Считаю, что настало время разобраться с облигациями – всеми нюансами, терминами и тонкостями применимыми к ним, а также подумать в каком формате интегрировать их в свой портфель. Еще хочу поподробнее окунуться в мир крипты, изучить эту фауну и ее обитателей, не отрицаю, что в будущем эти знания могут пригодится.

Задача min: Преодолеть отметку в 1,3 млн ₽.

Задача max: Покорить планку в 1,5 млн ₽.

Комментарий:

Доходность индекса МосБиржи за 2023 составила более 50%, и есть основания полагать, что ракетного топлива на 2024 осталось не так много, а может мы, вообще, уже движемся по инерции. Поэтому такие аккуратно-положительные цели поставлены на 2024. Сейчас стоимость СПФ 1,1 млн ₽.

Задача min: Достижение огненного числа на 7%.

Задача max: Добраться до уровня в 9%.

Комментарий:

Здесь, как и в первом пункте – оставляю цель за прошлый год. Думаю, драйвовый рост потребления из-за смены образа жизни (студент -> работающий дядя) закончен и теперь единственное, что будет ставить палки в колеса – это личная инфляция. В настоящее время накоплено 16 месячных расходов или 5,7% от FIRE-number.

Задача min: Средний по году 30%.

Задача max: Средний по году 45%.

Задача min: Увеличение на размер инфляции.

Задача max: Диверсификация.

Комментарий:

Постараюсь реализовать дополнительный источник дохода не связанный с основным родом деятельности.

Комментарий:

В планах, конечно же, красиво сыграть свадьбу летом 2024, после отправится в свадебное путешествие, напевая песню «Я никогда не видел моря» - группы 25/17 :) Ну и весь год жить, любить, творить, верить и чаще заниматься любимыми делами.

Комментарий:

Впервые выношу эту цель и ставлю перед собой следующие задачи: стабильно вести блог в течении всего года, пропадая с радаров не более чем на 1 неделю; Делать качественный материал и продолжать честно, и открыто рассказывать о своем пути к фин. независимости. Было бы неплохо нам еще вырасти раза так в два :)

Мой онлайн-дневник про личные финансы, инвестиции и жизнь сейчас!

P.S. С наступающим вас друзья! Берегите себя и своих близких!! Остальное приложиться 🥕

На этой странице дневника я ставил перед собой цели на 2023 год. Пришло время подвести итоги.

Задача min: Пополнить ИИС-А на общую сумму 200 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 17 тыс ₽. - Не выполнена!

Задача max: Отправить туда же 300 тыс ₽ (25 тыс ₽ в мес). - Не выполнена!

Комментарий:

За этот год было внесено 167к на ИИС или 13,9к в мес. Такая скромная сумма пополнений обусловлена тем, что значительная часть сбережений (практически в 4 раза больше, чем внесённая на ИИС), отправилась в более легкие финансовые инструменты - накопительные счета и вклады. Связано это с выполнением тактической цели, о которой я намекал в конце 2022 и рассказал в 2023 - подготовка к свадьбе.

Как обычно бывает, требуемая сумма оказалось больше чем планируемая, поэтому я решил пожертвовать выполнением Цели №1 в пользу тактической цели и своего спокойного сна.

Задача min: Преодолеть отметку в 0,85 млн ₽. - Выполнена!

Задача max: Покорить планку в 1 млн ₽. - Выполнена!

Комментарий:

«Чистый» капитал СПФ (стоимость активов на ФР) составил 1,1 млн ₽. За год портфель вырос практически вдвое, прибавив 0,5 млн ₽ - здесь и мои пополнения, и мощный рост российского фондового рынка в этом году. В первую очередь такой сильный результат во многом благодаря 2022 году, который обеспечил эффект низкой базы для 2023.

Задача min: Достижение огненного числа на 7%. - Не выполнена!

Задача max: Добраться до уровня в 9%. - Не выполнена!

Комментарий:

В настоящее время мой FIRE-number (сумма, необходимая для финансовой независимости) находится в районе 5,7%, т.е. за год я приблизился к цели на 1,3%, что очень мало, однако и у этого есть свои адекватные причины.

"Топтание на месте" вызвано, по большей части тем, что полностью завершился процесс перехода из студенческого образа жизни во "взрослый". Так, если в 2022 году мы тратили в среднем 46к в мес, то в 2023 году эта сумма достигла 65к в мес. То есть такой слабый результат, во многом вызван логичным ростом потребления, который составил 41% за год (вместе с инфляцией).

Задача min: Перешагнуть планку в 50% средний по году. - Не выполнена!

Задача max: Средний по году 60%. - Не выполнена!

Комментарий:

За 2023, без данных по декабрю, объем сбережений за год составил 35%. Что на 11% хуже прошлого года (те же инфляция и рост потребления).

Задача min: Увеличение на размер инфляции. - Выполнена!

Задача max: +10% выше уровня инфляции. - Не выполнена!

Комментарий:

С декабря 2022 по декабрь 2023 официальная инфляция в России составила в районе 7,5%. Основное тело моей ЗП (без учета премий, доп. выплат и пр.) за это время выросло на 10,6%.

Задача min: Выполнить 8 желаний.

Задача max: Приступить к выполнению 15 желаний.

Комментарий:

Как я уже говорил раньше: не совсем корректный показатель для этой цели, а именно его количественная оценка. Все свое свободное время мы старались куда-нибудь вырваться, побывать там, где раньше не были, увидеться лишний раз с родными, выйти на природу, просто погулять на вечерней зорьке. Считаю, что этот пункт мы перевыполнили. «Кульминационный момент» года – это конечно предложение руки и сердца.

Комментарий:

В июле начал проходить курс по созданию сайтов, но в августе забросил это дело. В начале казалось, что это отличный полупассивный способ дохода, но после погружения в эту тему, сложилось впечатление, что многое сейчас уже не работает, да и вообще, по соотношению потраченных сил/времени к полученным результатам, это не совсем рациональная деятельность.

Сейчас солидную часть свободного времени посвящаю своему блогу. Пару раз даже писал статьи в рамках сотрудничества, очень интересный и полезный опыт. Возможно в будущем это может стать хорошим источником доп. дохода. Как говорится: «Поживем - увидим».

P.S. В целом, считаю, что прогресс по большинству финансовых целей неплохой, учитывая особенности, при которых они достигаются. Что же касается нефинансовых целей - я доволен 2023.

Мой онлайн-дневник про личные финансы, инвестиции и жизнь сейчас!

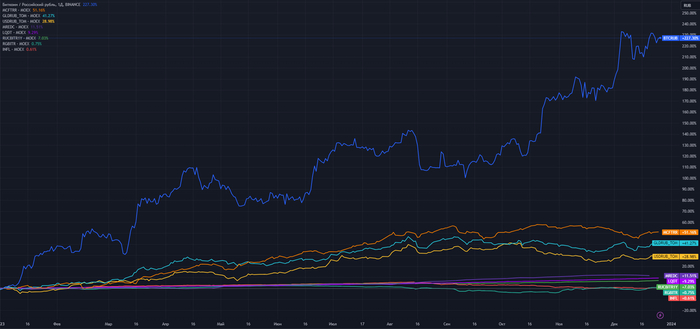

Совсем немного времени остается до наступления нового года, а это значит, что уже можно смотреть, как себя проявили различные типы активов за 2023 год: от валюты до недвижимости. Итак, поехали!

🥕 Криптовалюта (в лице Биткоина): +227,3% с начала года. Проявился, так называемый, эффект низкой базы. В январе этого года 1 монета стоила в районе 16 000$, находясь на историческом локальном минимуме, сейчас же перешагнула порог в 42 000$. У Россиян, как всегда не обошлось без приключений, в этот раз Бинанс сказал - "Давай, до свидания!" (а может даже и прощай).

🥕 Акции (в лице Индекса МосБиржи MCFTRR): +51,1%. Такая же ситуация как и с криптой. Январские значения - 4 130 пунктов, нынешние - 6 340. Сейчас находимся на уровне января-февраля 2022 года, до начала..

🥕 Золото (в лице GLDRUB_TOM): +41,2%. Очень достойный результат, для "защитного" то актива, однако все еще не дотягивает до исторических максимумов марта 2022 года, когда цена за 1г золота достигала 7,5к, сейчас 5,8к.

🥕 Доллар: +29% с начала года. С тех пор как 1$ равнялся 53₽, а именно с июня 2022, эта валюта имеет только положительный тренд, в последние 2 месяца болтается на уровне 92 рубля за 1 зеленую бумажку. Удастся ли $ преодолеть планку в 100₽?

🥕 Недвижимость (в лице Индекса московской недвижимости MREDC): +11,5%. Показывает среднюю стоимость квадратного метра жилой недвижимости в Москве на основе реальных ипотечных сделок Сбербанка. За год 1 кв. метр подорожал на 30к до 285 000₽. До исторического максимума нужно прибавить 4 тыс. руб.

🥕 Денежный рынок (в лице LQDT): +9,3% за 2023 год. Это фонд, который показывает результат сравнимый со средней доходностью по вкладам, и, соответственно, зависит от значения ключевой ставки.

🥕 Корпоративные облигации (в лице Индекса корпоративных облигаций RUCBITR1Y): +7% с начала года. Срок погашения у таких выпусков менее 1 года. Скромно, конечно.

🥕 Государственные облигации (в лице Индекса государственных облигаций, RGBITR): +0,7%. В расчет данного индекса входят, как короткие, так и длинные выпуски. Здесь также учитываются выплачиваемые купоны.

🥕 Облигации с "защитой от инфляции" (в лице фонда INFL): +0,6% за 2023 год. Инструмент, который был лучшим в 2022 году, стал худшим в 2023. Классика жанра.

P.S. Какими финансовыми инструментами пользуетесь вы?

Больше интересного в моем авторском блоге про личные финансы, инвестиции и жизнь сейчас!

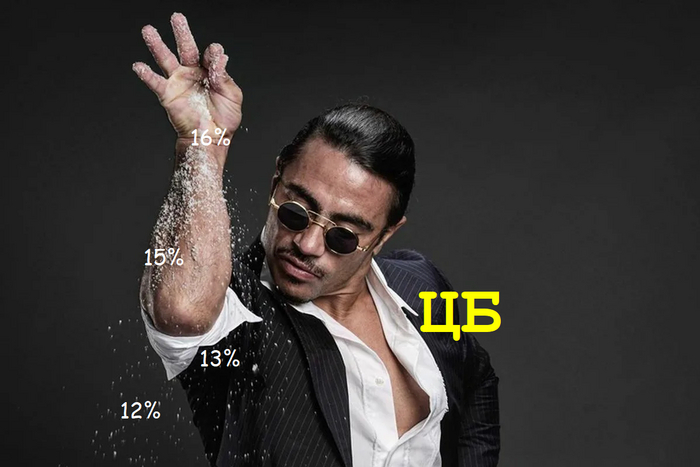

15.12.2023 Центральный Банк России в очередной раз повысил ключевую ставку, теперь она составляет 16%. Пошла уже 2 неделя с момента объявления новой КС, а это значит, что те кому наши деньги нужнее (банки), уже повысили ставки по своим депозитам и накопительным счетам(НС).

Давайте посмотрим где сейчас можно пристроить деньги под хороший процент с возможностью их снятия в любой момент.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 16% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных месяца.

2) 16% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 месяца.

3) 16% - ОТП по НС с картой «Максимум» на сумму до 2 млн, для новых клиентов, сроком на 3 месяца.

4) 16% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 16% будет при обороте 100к в мес.

5) 16% - Уралсиб с картой «Прибыль» на сумму от 500к, для новых клиентов, сроком на 2 месяца, при обороте 10к в мес.

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, за ними сюда.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 16% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

3) 15% - ВТБ с НС «Сейф» на сумму от 1к до 1 млн, за первый открытый НС, сроком на 3 месяца.

4) 15% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн, для новых и неактивных клиентов (90 дней без НС).

5) 14,5% - Почта Банк с НС «Сейф-счет» на сумму от 1 к до 3 млн, для новых и неактивных клиентов 91 день, при открытии счета с 14.11.2023, сроком на 3 месяца.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 14,7% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 месяца, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку, иначе с 4 месяца – 13%.

2) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

3) 13% - ЛокоБанк с НС на сумму до 50 млн.

4) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

5) 12,5% - ИТБ с НС «Приветственный» на сумму до 10 млн.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 14% - Озон Банк с НС, без ограничений по сумме.

2) 14% - Газпромбанк с НС «Простой процент», без ограничений по сумме.

3) 14% - Ренессанс Банк по НС «Ренкопилка+», без ограничений по сумме.

4) 13% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5) 12% - ПСБ с НС «Безлимитный», от 5к.

1) До 25% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем месяце после окончания вклада.

2) До 27% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

Мой авторский блог про личные финансы, инвестиции и жизнь сейчас!

Сколько нужно денег для проведения свадьбы в 2024 году? – продолжаю публиковать посты из серии, в которой рассказываю о своем личном опыте подготовки к свадьбе, без купюр, с цифрами, ошибками и советами.

Всем привет!! Я автор небольшого блога про личные финансы, инвестиции и жизнь сейчас, здесь я рассказываю о том как со студенческой поры начать создавать накопления, параллельно совершая крупные расходы, которые обязательно коснуться молодых людей. Как раз одним из таких крупных расходов является свадьба – об организации которой, я рассказываю на своем примере.

Итак, это второй пост из свадебной серии (первый, можно почитать здесь), и сегодня мы рассмотрим 3 темы:

1) Организовывать свадьбу самим или с помощью свадебного агентства?

2) Выбор площадки для банкета - на что важно обращать внимание при выборе места.

3) Выбор подрядчиков - основные исполнители: ведущий с диджеем, фотограф, видеограф.

Первый месяц после предложения руки и сердца, можно описать одной фразой – «хаотические движения», сейчас объясню. Мы не стали откладывать подготовку к свадьбе в долгий ящик и решили начать готовиться сразу, конечно, учитывая недельку эйфории после предложения.

Так вот, мы смотрели видеоролики про подготовку к свадьбе, перенимали опыт других людей, читали советы и тематические статьи, и, в принципе, в голове уже выстраивался план - от важных организационных моментов, которые нужно решить в первую очередь, до второстепенных, которые могут подождать.

Однако нам не хватало системности, фокусировки и знаний в определенных случаях, поэтому при достаточно большом вложении сил и времени, мы хоть и двигались вперед, но это было слишком медленно. Также были и другие личные моменты, которые значительно усложняли процесс самостоятельной организации, как один из таких примеров – моя командировка.

Короче говоря, вкусив горечь самостоятельной подготовки и спроецировав этот месяц на все последующие, вплоть до свадьбы, мы приняли решение воспользоваться услугами людей, имеющих богатый опыт в организации таких событий – свадебного агентства.

Мы посмотрели какой спектр услуг оказывается, какая сумма вознаграждения, положена агентству, и после консультации и составления ориентировочной сметы на свадьбу, заключили с ними договор.

Опять таки, принимали мы это решение исходя из личных причин и интересов. Нам не хотелось, чтобы подготовка к празднику, превращалась в выгорающую рутину, и не хотелось сомневаться в том, что «Все ли мы сделали? или что-то упустили?».

К тому же далеко не факт, что без услуг агентства у нас выйдет дешевле, и уж тем более близко к критерию «цена-качество». В настоящее время, работой event-агентства доволен.

Стоимость услуг агентства: 10% от бюджета, но не менее 70 000₽

Поэтому окончательная сумма будет определена непосредственно перед свадьбой. В настоящее время мы внесли предоплату, если её так можно назвать, в размере 50к.

Совет:

Подумайте на начальном этапе подготовки к свадьбе – будете ли вы делать все сами или наймете профессионалов, возможно вам будет нужна только часть платных услуг.

Как я уже говорил ранее в «Силуэте свадьбы» - основное мероприятие мы хотим сделать на природе, за городом. В выборе площадок такого формата есть 2 важных момента:

1) Это место должно вам нравится

Например в нашем случае, одним из параметров выбора места являлось: богатое наличие зелени на площадке и красивый вид на матушку Волгу.

2) На сколько эта площадка приспособлена к свадьбе

Здесь и про банкетный зал, и про кухню, церемониальную площадку, технические средства и многое другое. Чем меньше этих элементов будет присутствовать на площадке, тем дороже обойдется организация мероприятия.

В эту категорию расходов вошла только аренда ресторана на нашу дату.

Стоимость аренды площадки: 30 000₽

Также после брони площадки, мы сразу подали заявление в ЗАГС на проведение торжественной регистрации брака в эту же дату.

Уплаченная пошлина: 350₽

Советы:

1) Заблаговременно отбирайте понравившиеся вам места, чтобы было время съездить на площадку, оценить ее, а также поговорить там с местными управляющими по свадебным вопросам, так как чем ближе дата вашего события, тем выше вероятность наличия брони на выбранной площадке.

2)Тоже самое применимо и к подаче заявления в ЗАГС - желаемое время и дата начинают пропадать уже за 8 месяцев до события.

3) Выбирайте площадку сердцем, не выключая голову :)

Один из плюсов свадебных агентств заключается в том, что у них уже наработана база подрядчиков-профессионалов своего дела, с которыми они не раз работали и знают кто на что способен. Плюс к этому некоторые из этих людей могут пойти навстречу и сделать скидку по оказываемой услуге из-за хороших отношений или взаимовыгодного сотрудничества с агентством.

И было бы преступлением не воспользоваться этим читом. Наша команда соориентировала нас, что у некоторых подрядчиков прайс начинает расти уже с 1 декабря. Вы только подумайте какая может быть разница между ценой в не сезон - осенью и в сезон - летом, учитывая, что стоимость услуг будет неоднократно повышаться..

Также нас предупредили, что хороших специалистов разбирают очень быстро. В итоге накидав нам по 3-4 человека на исполнителя и дав каждому краткую характеристику - оставили за нами решение по выбору.

Мы с невестой подробно всех рассмотрели и параллельно советуясь по некоторым вопросам с нашей командой - выбрали и забронировали ведущего с диджеем, видеографа и фотографа, за последние 2 недели ноября. И вот во сколько нам это обошлось:

Стоимость услуг ведущего: 78 000₽

Стоимость услуг видеографа (10-12 часов): 70 000₽

Стоимость услуг фотографа (10-12 часов): 60 000₽

Советы:

1)Всё тот же - выбирайте заблаговременно!! Не тяните до последнего, бронируйте специалистов в не сезон, это поможет уменьшить издержки.

2) Выбирайте исполнителей "по душе": если видеографа и фотографа можно еще выбрать "по картинке", то с ведущим необходимо почувствовать невидимую связь, так как он должен быть тем человеком, который грамотно управляет энергией людей на празднике.

3) Определитесь на сколько часов нужен тот или иной исполнитель - это тоже влияет на цену.

Сегодня на моем опыте мы рассмотрели вопросы по целесообразности и стоимости использования услуг event-агентств, а также выбора площадки для банкета и выбора подрядчиков. Именно здесь мы начинаем считать:

Расходы на свадьбу в режиме реального времени: 50 000₽ + 30 000₽ + 350₽ + 78 000₽ + 70 000₽ + 60 000₽ = 288 350₽

Напомню, что посты из этой серии показывают финансовую составляющую организации свадьбы в настоящее время. Уверен, что подобный организационный и финансовый разбор будет кому-нибудь полезен и интересен.

Чтобы не пропустить статьи из этой серии, а также другие интересные посты рассказывающие о моей истории, подписывайтесь здесь и в моем авторском блоге про инвестиции, личные финансы и жизнь сейчас в Telegram.

Все мы знаем, что дивиденды на российском рынке акций, являются определяющим фактором роста этих ценных бумаг. Может применим к этим знаниям сбалансированный подход? Иными словами: "А что, если мы соберем портфель из компаний, исправно выплачивающих дивиденды, в равных долях!?". Присаживайтесь поудобнее, дамы и господа, сейчас мы с вами ответим на этот вопрос.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и жизнь сейчас! Сегодня мы с вами проведем бэктест портфеля, состоящего из дивидендных коров, взятых в равных весах.

Вообще, почему отечественные инвесторы так ревностно относятся к дивидендам? Чтобы не разводить здесь полемику на эту тему, просто рекомендую прочитать пост, посвященный этой теме, от автора, который копит на квартиру в Сочи.

Ну, а мы возвращаемся к нашему эксперименту. Итак, я уже делал подобное исследование, только там я выяснял, какая стратегия лучше: равновзвешенная или капитализированная.

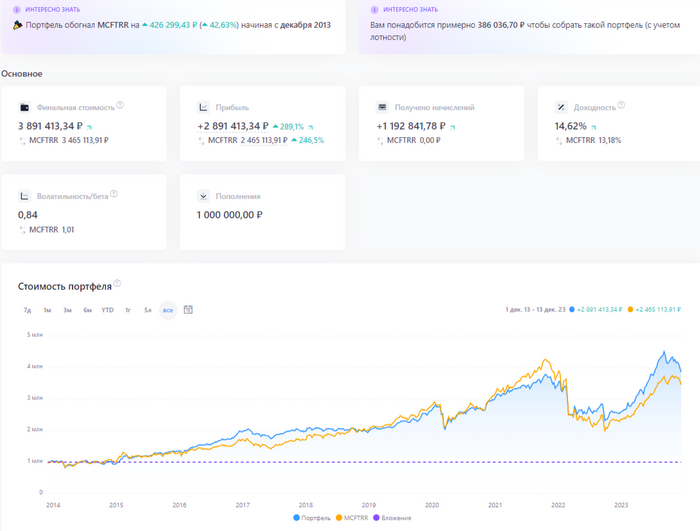

Сегодня, для бэктеста, мы возьмем тот же отрезок времени - 10 лет (декабрь 2013 - декабрь 2023), определим какие компании в то время входили в состав Индекса МосБиржи и по двум критериям соберем два портфеля, по которым и будем оценивать результат.

Как и в прошлый раз воспользуемся инструментом "Лаборатория портфелей" от сервиса для учета инвестиций Snowball Income.

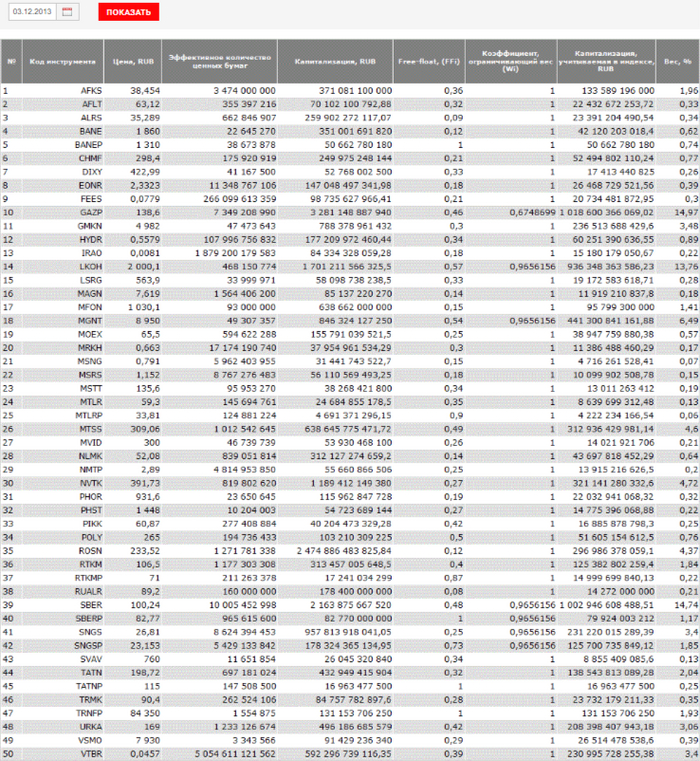

Состав ИМБ в декабре 2013 года выглядел следующим образом:

Наша задача выбрать компании, которые платят дивиденды из года в год, т.е. составить портфель из "дивидендных коров".

Первый критерий: Я взял порог входа в "дивидендную элиту" довольно простым, компании должны были выплачивать дивиденды за прошлый (2012) и текущий (2013) годы. Именно по этому условию будет сформирован первый портфель. Всего таких компаний вышло 29 штук из 50, с весом 3,45% на каждую. Часть из них вы можете увидеть на картинке ниже:

Назовем этот портфель "Коровы 2013", чтобы было проще сравнивать со вторым портфелем, собранному по 2 критерию, о котором речь пойдет ниже.

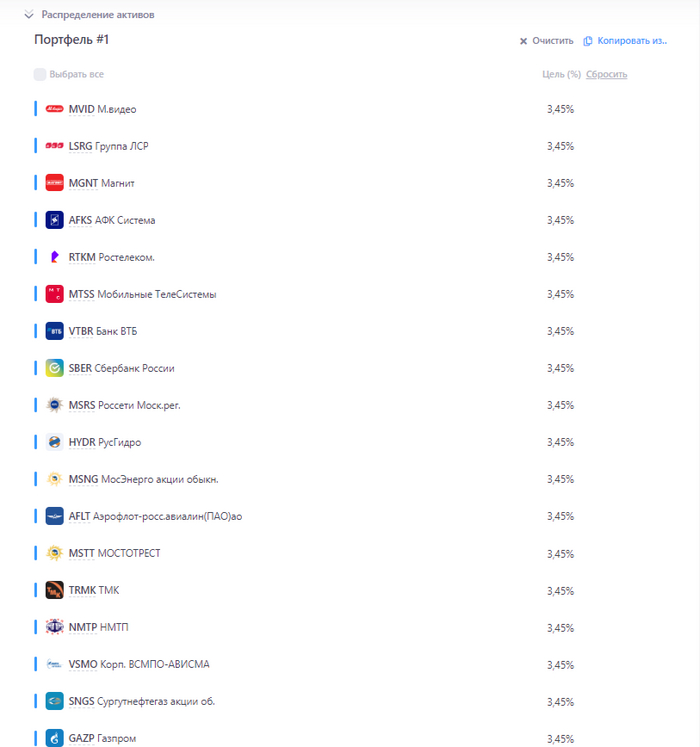

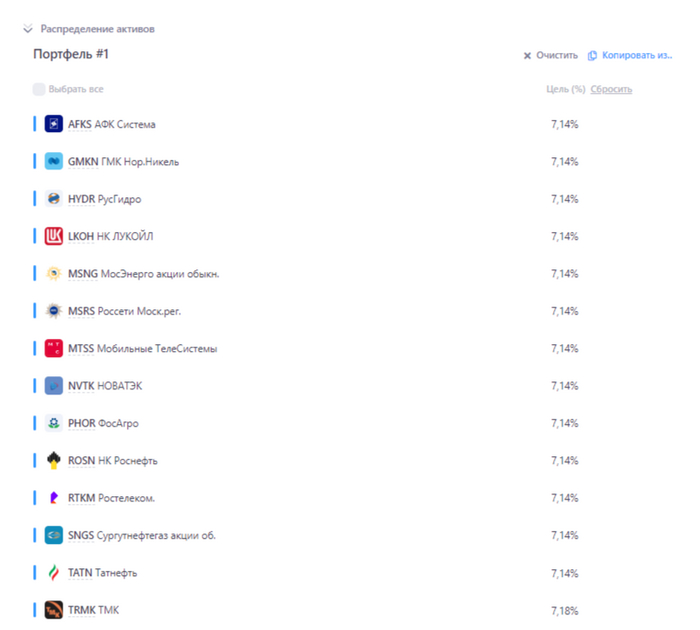

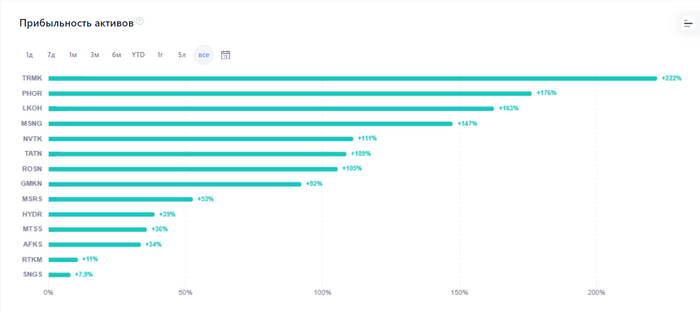

Второй критерий: Если в портфель "Коровы 2013", по лояльному первому критерию, могли заскочить случайные парни, которые в будущем могли нестабильно делать выплаты инвесторам, то во втором портфеле такого не будет, так как в этом "стаде" будут присутствовать только "породистые коровы" с ежегодными дивидендными выплатами 2012-2023 годов, коих набралось 14 штук:

Доля каждой компании равна 7,14% (у ТМК - 7,18%, чтобы общий вес портфеля был 100%). Дадим название этому портфелю "Породистые Коровы".

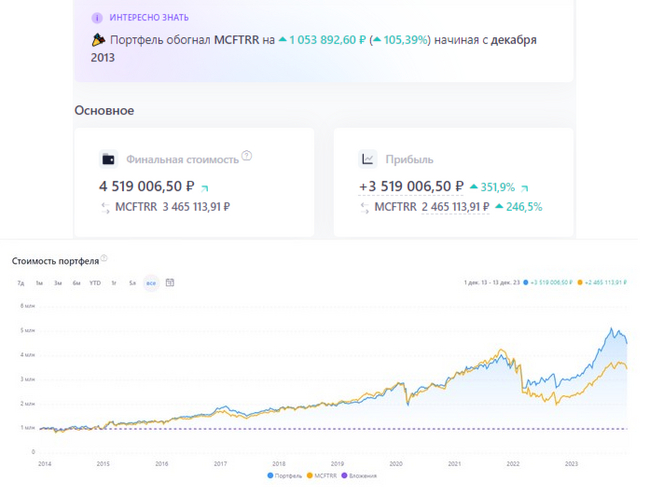

Условия: Выберем размер портфелей 1 млн ₽, включим реинвестицию дивидендов с учетом налога 13%, а также добавим ребалансировку. Сравнивать результаты портфелей будем с Индексом Мосбиржи, учитывающим налог на дивиденды MCFTRR.

Коровы 2013

На картинке выше показан результат портфеля "Коровы 2013" с ежегодной ребалансировкой, за 10 лет наши коровы "привезли" более 600к или 60% форы индексу!! Показав среднегодовую доходность в 15,4%. И это при том, что наш портфель менее волатилен. Однако, видно, что стратегический отрыв от индекса начал возникать только с начала 2022 года, до этого момента результат был близок к среднерыночному.

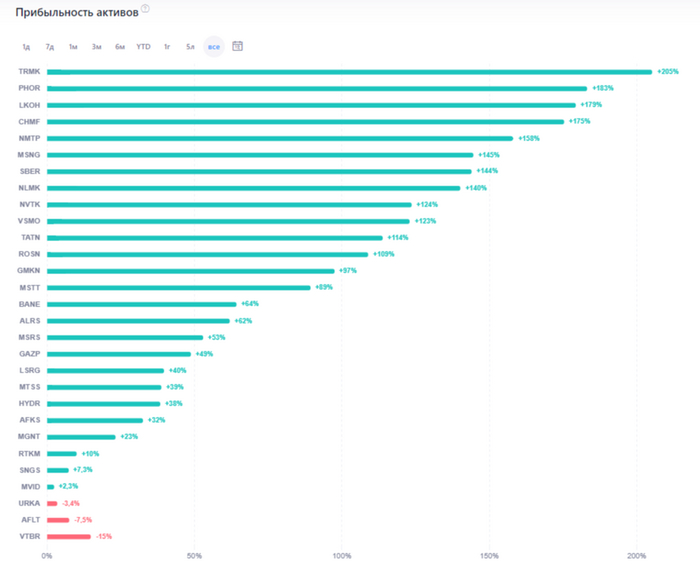

Всего лишь 3 компании в минусе: Уралкалий, ушедший с биржи в 2019 году и наши хорошие знакомые, Аэрофлот и ВТБ. Причем убыток достаточно небольшой, но посмотрите какие ошеломительные прибыли у других.

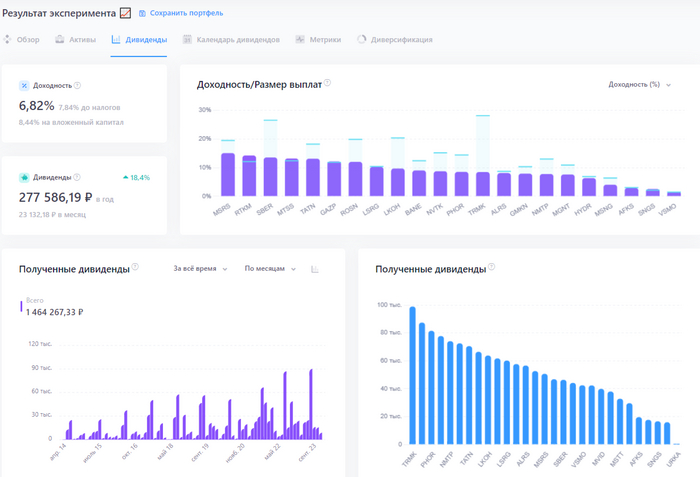

Дивидендная доходность "Коров 2013" составляет 6,82%. Больше всех получено дивидендов от ТМК - трубной металлургической компании, которая входит в тройку мировых лидеров производителей труб; прежде всего это производя для нефтегазового сектора.

Кстати, с ежеквартальной ребалансировкой результат хуже (картинка выше), забегая вперед, скажу, что также дела обстоят и с портфелем "Породистых коров", учитывая мое предыдущее исследование: уже в 3-х случаях из 3-х, ребалансировка 1 раз в год способствует большей прибыли и доходности портфеля, по сравнению с ежеквартальной и тем более ежемесячной ребалансировкой. Совпадение или закономерность - вопрос, требующий отдельного исследования по этой теме. Ну а мы переходим ко второму портфелю.

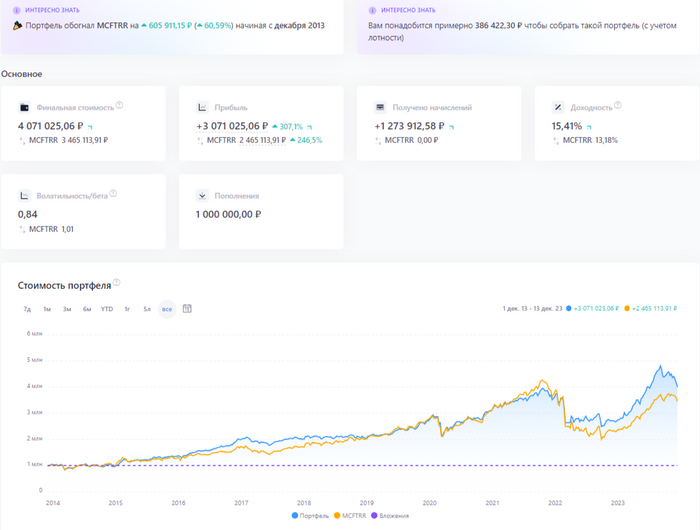

Породистые коровы

"Породистые коровы" с ежегодным ребалансом, за 10 лет принесли 3,5 млн ₽, только за счет реинвестиций и роста стоимости акций, при этом оторвавшись от индекса более чем на 100%, со среднегодовой доходностью 16,6%!! Здесь также, как и в предыдущем портфеле наблюдается значительный обыгрыш индекса с начала 2022 года.

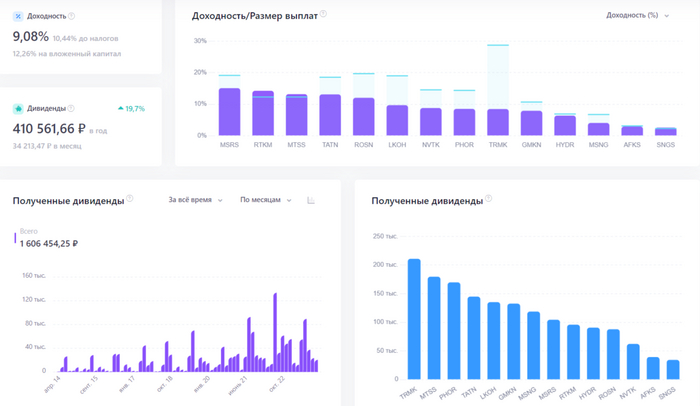

Убыточных акций просто нет. Тройка лидеров по прибыли все та же, что и у "Коров 2013": ТМК, ФосАгро, Лукойл. А дивидендная доходность этого портфеля равна 9,08%.

Конечно второй вариант не совсем "честен", так как здесь только состоявшиеся победители, но я привел его здесь для того, чтобы посмотреть какой результат показывает портфель, состоящий из компаний, стабильно выплачивающих дивиденды.

1) Найден ли грааль ? - и да, и нет. "Как это понимать?" - спросите вы, а я скажу, что несмотря на феноменальные отрывы доходности наших коров от среднерыночных, все они имеют "свежее происхождение" - с начала 2022 года, и могут быть просто недолговечным трендом, который сейчас царит на фондовом рынке России. А возможно, это начало стратегического преимущества данной стратегии над рынком. Истину покажет только время.

2) Равновзвешенный портфель из дивидендных коров, может быть выбран, как альтернатива традиционному, капитализированному, так как до 2022 года они показывали очень близкие результаты.

3) Ребалансировка - ежеквартальная или ежегодная, вопрос остается дискуссионным, возможно правда где-то посередине .

Как вы смотрите на такую стратегию в инвестициях? Пишите свои мысли в комментариях.

P.S. Если вам понравилась статья не скупитесь на положительную оценку, также буду рад увидеть вас в своем скромном авторском блоге.

Прибыль Собственного Пенсионного Фонда за все время

Продолжаю понемногу пополнять наш Собственный Пенсионный Фонд (СПФ), несмотря на то, что фондовый рынок, в настоящее время, не является основным местом аккумулирования сбережений. Тем не менее, планка вложений в размере 900к достигнута. Давайте посмотрим на результаты.

Но обо всем по порядку.

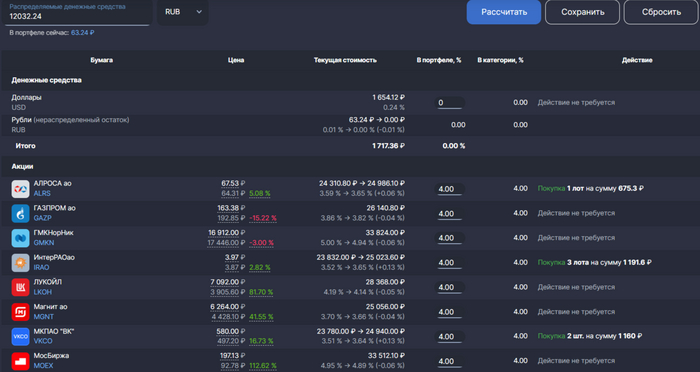

В этом месяце были куплены ценные бумаги следующих компаний:

1) Северсталь – 1 шт (1 268,2₽)

2) ИнтерРАО – 100 шт (412,45₽)

3) Алроса – 40 шт (2 602,4₽)

4) МТС – 20 шт (5 057₽)

5) РусГидро – 1 000 шт (781,5₽)

6) ПИК – 2 шт (1 338₽)

7) ВК – 1 шт (604,2₽)

Сумма вложений в ФР – 12 032,24₽

Комиссия брокера/биржи – 8,45₽

Сумма замороженных активов в ноябре составила порядка 391 тыс ₽ или 37% от стоимости портфеля.

<>

Итак, коротко напомню, что я создаю мини-пенсионный фонд, который в перспективе будет покрывать расходы моей семьи в будущем. Так как я нахожусь в начальной фазе создания накоплений, я выбрал, основываясь на исторических данных по доходности различных классов активов, местом накоплений - Фондовый рынок, со стратегией портфель из 100% акций.

Это "агрессивная" стратегия, так как вместе с возможной большой доходностью она сулит и большую волатильность по портфелю. Однако это еще не все, для диверсификации я выбрал акций из ведущих индексов, как иностранных, так и российских, но после февраля 2022, доступ к операциям остался только у отечественных. Там сейчас и реализуется активная часть стратегии: топ-25 акций Индекса МосБиржи, взятые в равных долях.

В этот раз я пополнил ИИС на 12 032,24₽. Почему именно эта сумма? - для простоты счета, именно такой суммы не хватало до 900к своих суммарных вложений.

Покупаю ценные бумаги быстро, благодаря встроенной функции "ребалансировки" в моем сервисе для учета инвестиций.

Ввожу сумму которую нужно распределить по ценным бумагам, заранее установив целевые веса каждой компании (у равновесового портфеля они все одинаковые), а сервис сам высчитывает то, что нужно купить, дабы максимально приблизиться к плановым значениям. Таким образом, получается придерживаться намеченного пути.

Так, вес Яндекса, когда-то был 18%, а сейчас уже 10% из 4% плановых, конечно многовато, но если взглянуть на диаграмму, размер каждого сектора, которой характеризует долю компании в мини-фонде, видно, что портфель в общем и целом равновзвешен. Недавно я проводил тематические бэктесты по таким портфелям и там было видно, что расхождения на несколько % от целевого веса, это нормальная история для равновесового подхода.

А вот, собственно и результат российской части. Еще в прошлом месяце ее стоимость переваливала за 700к, а сейчас последнюю неделю наблюдается заметная коррекция. Однако и с этим 21,5% доходности в годовых выглядит достойно по сравнению с рублевыми альтернативами.

Есть ценные бумаги, которые сейчас показывают прибыль больше, чем вложенные в них средства:

Например, МосБиржа: сумма инвестиций - 15,7к, суммарная прибыль - 18,4к. Но также есть и убыточные, Русал: сумма инвестиций - 60к, отрицательная прибыль - 20к. Дивидендов в этом месяце не было.

Результаты СПФ – Ноябрь 2023

1. Общая сумма вложений: 900 000₽

2. Стоимость портфеля: 1 058 243₽

3. Суммарная прибыль в ₽: 174 126₽

4. Суммарная прибыль в %: 19,3%

5. Общая сумма комиссий: 632,02₽

6. Время с момента начала инвестирования: 25 мес

7. Сумма, внесенная на ИИС с начала года: 157 032,24₽

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ 2 года: https://t.me/CaptainDiary/145

Продолжаем строить 👷

Мой небольшой авторский блог про личные финансы, инвестиции и жизнь сейчас!

За 22 месяца подготовки отчетов по месячному бюджету, в голове уже сформировался интуитивный уровень нормы расходов, отклоняясь от которого возникают ощущения: «в этот раз мы что-то разошлись» или «как-то мало в этот раз потратили». Сегодня как раз возникло второе ощущение.

🥕 Я слежу за расходами не просто так, у меня есть цель, достижение которой зависит на прямую от ответа на вопрос: "Сколько в среднем вы тратите за год?" - и ответ на этот вопрос обновляется ежемесячно. Если вам интересно, то больше об этом почитать можете здесь. 🥕

Расходы за ноябрь составили 52 758₽ это на 62%, больше чем за одноименный месяц прошлого года. Так как в ноябре 2022 я тоже был в командировке, то здесь мы наблюдаем преимущественно рост потребления, приправленный инфляцией. Как минимум это видно в категории «Питание и быт»: 6к 11.2022 против 20к 11.2023.

Особенности: Моя командировка.

Объём сбережений в этом месяце составил 59%.

За ноябрь 2023 года потрачено 52 758₽

Расходы по категориям:

1. Питание и быт – 20 272₽

2. Одежда, аксессуары – 9 620₽

3. Услуги – 8 778₽

4. Подарки – 3 460₽

5. Личные расходы – 2 774₽

6. Автомобиль – 2 300₽

7. Другое – 2 214₽

8. Кафе, рестораны, фастфуд – 1 587₽

9. Транспорт – 1 160₽

10. Здоровье, медицина – 593₽

РЕЗУЛЬТАТЫ:

1)Расходы за 2022: https://t.me/CaptainDiary/106

<>

Средний уровень расходов за последние 12 мес: 65 182₽

FIRE-number: 19 554 475 ₽

Прогресс по достижению цели: 5,4%

1. Питание и быт – 20 272₽

Чаще всего эту категорию представляют покупки в супермаркетах. В этом месяце был один «солидный» поход в ленту на 9к, здесь расходы на семейные посиделки (с запасом), все остальное размазано на месяц. Если бы не моя оплаченная командировка, то итоговая сумма была бы ощутимее.

Такие в Волге плавают

2. Одежда, аксессуары – 9 620₽₽

В нашей семье эта категория не часто оказывается в топе, обычно редко, но метко. Из интересного: спортивный костюм за 3 780₽, зимние угги 2827₽.

3. Услуги – 8 778₽

Неизменный топ по расходам: оплата квитанций по ЖКХ – 6 301₽, Интернет и ТВ – 1 127₽, мобильная связь - 300₽, ремонт одежды – 1 050₽.

4. Подарки – 3 460₽

В ноябре было ДР у сестры, скинулись с братом по 1,5к + еще были по мелочи подарки друзьям.

5. Личные расходы – 2 774₽

Как всегда, эта категория без комментариев.

6. Автомобиль – 2 300₽

Машина стоит в гараже, ждет, когда я вернусь с командировки, невеста редко садится за руль. Так и получилось 1к на заправку в АЗС и 1,3к на переобувку колес с балансировкой.

7. Другое – 2 214₽

В эту категорию записываем то, что нельзя отнести к другим, например, 1,5к перевели своему родственнику.

Сами рисовали

8. Кафе, рестораны, фастфуд – 1 587₽

Эта категория по большей части представлена перекусами в бюджетной студенческой кафешке. В этом месяце без шаверм и булочек.

9. Транспорт – 1 160₽

Расходы на маршрутки, автобусы, такси. Одна из самых стабильных категорий, практически всегда диапазон трат от 1к до 2,5к.

10. Здоровье, медицина – 593₽

Покупки в аптеках.

А у вас уже есть новогоднее настроение?

Итоги 22 месяца расходов:

- Требуемый капитал для финансовой независимости 19,5 млн₽

- За этот месяц большего всего очков заработали команды:

«Питание и быт» – 1 место

«Одежда, аксессуары» – 2 место

«Услуги» – 3 место.

P.S. А вообще как вы считаете 52к в месяц это мало или нормально?

Мой небольшой блог про личные финансы, инвестиции и жизнь сейчас!