Собственный Пенсионный Фонд

20 постов

20 постов

6 постов

16 постов

3 поста

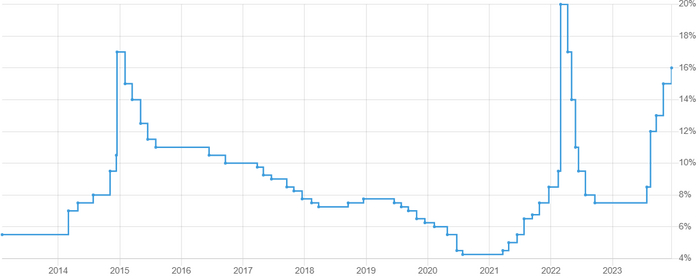

16.02.2024 Центральный Банк России будет принимать решение о будущем значении ключевой ставки (в настоящее время она составляет 16%). Предлагаю посмотреть лучшие предложения от банков для размещения денег на короткий срок.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 16% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных мес.

2) 16% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 мес.

3) 16% - ОТП по НС с картой «Максимум» на сумму до 2 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 3 мес.

4) 16% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 мес, при обороте 20к в мес; если старый клиент, то 16% будет при обороте 100к в мес.

5) 16% - Уралсиб с картой «Прибыль» на сумму от 500к, для новых клиентов, сроком на 2 мес, при обороте 10к в мес.

Есть некоторые финхаки, позволяющие получать акционные ставки, за ними сюда.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 мес.

2) 16% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес, при обороте 5к в мес.

3) 16% - ПСБ, накопительный счёт «Про запас» на сумму до 10 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

4) 16% - Альфа-Банк, накопительный Альфа-Счёт на сумму до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

5) 15,8% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 3 мес.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 14,7% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 мес, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку.

2) 14% - Севергазбанк с НС до 3 млн руб.

3) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

4) 13% - ЛокоБанк с НС на сумму до 50 млн.

5) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

*необходимо пополнять в день открытия, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 14,5% - Ренессанс Банк по НС «Ренкопилка+», без ограничений по сумме.

2) 14% - Озон Банк, без ограничений по сумме.

3) 14% - Газпромбанк с НС «Простой процент», без ограничений по сумме.

4) 13% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5) 12,5% - ПСБ с НС «Безлимитный», от 5к.

1) До 25,3% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем мес после окончания вклада.

2) 14% - Финуслуги НС с ежедневным начислением процентов на остаток «Профит», на сумму от 10к до 1,5 млн. Выплата % бонусами в срок до 9 рабочего дня следующего мес, с последующей конвертацией (1б=1₽).

3) До 27% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

Мой небольшой авторский блог про личные финансы, инвестиции и жизнь сейчас!

Сколько вам нужно денег, чтобы больше не работать или бросить нелюбимое дело, и заняться тем, что вам нравится? В этой статье расскажу о том, как я определяю целевой капитал для Собственного Пенсионного Фонда моей семьи.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Думаю многие слышали про «золотое правило 4%» для инвесторов, которые собрались жить на доход с капитала. Кто не слышал, кратко поясню, ибо уж очень много информации по этой теме есть в свободном доступе.

30 лет назад умные люди в Америке провели несколько исследований, целью которых было определить «безопасную ставку изъятия средств» из накопленного капитала, и пришли к выводу, что «ставка изъятия в размере 4% в год является безопасной, если требование к долговечности портфеля составляет 30 лет».

Однако это исследование проводилось с портфелями, состоящими из облигаций и акций США, к которым сейчас нет доступа. Нам же необходимо выяснить, как работала ставка изъятия 4% + индексация на инфляцию на Фондовом Рынке России.

Подобную работу по изучению безопасной ставки изъятия на российском фондовом рынке провел Александр @sngisback Елисеев. Он взял Индекс Мосбиржи, учитывающий дивидендные выплаты и удерживаемый с них налог (MCFTRR) с февраля 2003 по февраль 2022. И проверил, какая ставка изъятия приводила к уничтожению портфеля за короткий срок, а какая - была безопасной. Ознакомиться с этими отчетами можно здесь.

Одним из выводов Александр отметил, что «SWR (безопасная ставка изъятия) = 4% для портфеля, состоящего из акций, выглядит неплохо даже на российском рынке».

Напомню, что российская часть нашего Собственного Пенсионного Фонда (СПФ) состоит из 100% акций, взятых из верхней части ИМБ (если интересно почитать о том, как я создаю СПФ), поэтому это исследование более чем актуально для нашего мини-фонда.

Я не стал изобретать велосипед и взял правило 4% в качестве ориентира, определяющего целевую сумму капитала для достижения Финансовой Независимости.

Итак, 4% - это сумма эквивалентная расходам за год, чтобы данные по этому числу были правдивыми, уже как 2 года, я веду семейный бюджет, публикуя каждый месяц отчет с расходами.

Таким образом, я высчитываю средний ежемесячный уровень расходов за последний год: беру 12 последних отчетов, суммирую по ним расходы и делю на 12, получая средние ежемесячные расходы, с каждым новым отчетом прибавляется свежий месяц расходов и вычитается устаревший, например, расходы за январь 2024 заменят расходы за январь 2023.

В последнем отчете за декабрь 2023 года, средний уровень наших расходов составил 65к в месяц, это означает, что в год, для повседневных расходов, нам необходима сумма в 65 000₽*12=780 000₽ - это и есть те самые 4%, которые актуальны для моей семьи в настоящее время.

Соответственно, чтобы получить 100% (капитал для обретения Финансовой Независимости) нужно (4%)780к*25=19,5 млн₽ - эквивалент 25 годовых расходов или 300 месячных. Важно понимать, что 19,5 млн₽ - это динамическая сумма, которая нужна нам вот прямо сейчас, через месяц она может стать другой. Например, если по отчету за январь 2024 средние ежемесячные расходы составят 66к (на 1 тыс больше), то целевая сумма изменится на 300 000₽ до 19,8 млн₽.

Сейчас, в первую очередь, правило 4% для меня ориентир – примерная сумма, которая нам необходима для ФН. Чем ближе я буду подходить к цели, тем больше буду задумываться об этапе, на котором моя семья начинает жить на доход с капитала. Скорее всего будут какие-то изменения в стратегии, позволяющие смягчить риск или проявить гибкость в зависимости от ситуации, но сейчас заниматься этим, считаю преждевременно.

В настоящее время в СПФ находится сумма равная полным 17 месячным расходам моей семьи.

Мой авторский блог про личные финансы, инвестиции и FIRE

За 24 года суммарная инфляция в России составила почти 794%, что эквивалентно среднегодовому обесцениванию денег в 9,55% за этот период. Это значит, что если среднегодовая доходность актива была меньше 9,55%, то в реальном выражении, такой актив принес убыток или как говорят "эксперты" отрицательную доходность. Сегодня мы узнаем, каким активам удалось "укротить" российскую инфляцию в 21 веке, а каким не очень.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Моя цель стать финансово независимым, как можно раньше, но не позднее 40 лет. Учитывая, что к практическим действиям по реализации этой цели я приступил в возрасте 21 года, то планируемый горизонт достижения поставленной цели составляет 19 лет, 2 из которых уже прошли. В связи с этим мне стал интересен ответ на вопрос: «А как себя проявили различные типы активов в первые 20 лет XXI века?» - в этой статье мы рассмотрим доходность различных классов активов с учетом инфляции за этот период.

При этом важно понимать, что доходность в прошлом не гарантирует подобную доходность в будущем.

Так как мы отталкиваемся от рублевой инфляции, то и доходности будем считать в рублях. Итак, поехали!

Рассматриваем двух самых узнаваемых представителей: Биткоин и Эфириум. По доходности в рублях я нашел данные по Биткоину от февраля 2014 года, а по Эфириуму от марта 16 года.

За последние 10 лет Биткоин принес 18 088% доходности своим держателям, а Эфир 30 526% за неполные 8 лет. В переводе на среднегодовую доходность: Биткоин - 68,3% в год, а Эфириум - 101,8% в год. На данных временных отрезках, 10 и 8 лет, соответственно, суммарная инфляция составила 98,3% и 56,2%. Крипта дает фантастическую чистую доходность за указанный период. Но есть нюанс (напишите в комментариях какой).

1) Биткоин, Реальная среднегодовая доходность за 10 лет: 60,8%

2) Эфириум, Реальная среднегодовая доходность за 8 лет: 86,4%

Для просмотра результатов по акциям были взяты 3 индекса:

1) Индекс Московской биржи, учитывающий дивиденды и налоги по ним, отражающий Фондовый Рынок России - MCFTRR.

2) Индекс S&P500, представляющий Фондовый Рынок США - SPX.

3) Мировой фондовый индекс, предназначенный для отслеживания динамики глобального фондового рынка в целом - ACWI.

По Российскому и американскому индексам информация по доходности в отечественной валюте доступна с апреля 2003 года. За этот период среднегодовая инфляция составила 8,4%. А вот по Мировому индексу информация есть только начиная с марта 2008 года, где среднегодовой темп обесценивания равен 7,6%. Итак, доходности по индексам:

1) Индекс МосБиржи (Россия), Реальная среднегодовая доходность за 21 год: 6,7%

2) Индекс S&P500 (США), Реальная среднегодовая доходность за 21 год: 5,4%

3) Индекс ACWI (Мир), Реальная среднегодовая доходность за 16 лет: 6,1%

Для фиксации результатов данного финансового инструмента было взято GLDRUB_TOM - так называемое биржевое золото. Данные по которому имеются с октября 2013 года.

За 10 лет и 3 месяца золото показало суммарный результат 320% или среднегодовую доходность в 15%. Инфляция на этом промежутке составила 7,9% в год.

Золото, Реальная среднегодовая доходность за 10 лет: 7,1%

Для рассмотрения возьмем 3 валюты:

1) Доллар - USDRUB_TOM

2) Евро - EURRUB_TOM

3) Юань - CNYRUB_TOM

С апреля 2003 года доллар показал доходность 183,5%. Евро, с ноября 2011 выросло на 132%. Ну а Юань с апреля 2013 принес 142% рублю. Но инфляция в это время была беспощадна: 418% с апреля 2003, 128,4% с ноября 2011 и 108,5% с апреля 2013.

1) Доллар, Реальная среднегодовая доходность за 21 год: -3,3%

2) Евро, Реальная среднегодовая доходность за 12 лет: -0,3%

3) Юань, Реальная среднегодовая доходность за 11 лет: 0,5%

Здесь за ориентир возьмем индекс московской недвижимости - MREDC и имеющиеся по нему данные с декабря 2016 года. MREDC показывает среднюю стоимость квадратного метра жилой недвижимости в Москве на основе реальных ипотечных сделок Сбербанка.

За 7 лет стоимость 1 кв.м выросла со 160к до 285к. За это же время инфляция составила 51,2%.

Недвижимость, Реальная среднегодовая доходность за 7 лет: 1,7%

Среднее значение ключевой ставки ЦБ РФ с сентября 2013 по январь 2024 составляет 9,3%. Будем считать, что примерно такой же процент предлагают банки для открытия у них депозитов.

Суммарная инфляция за этот же период составила 103,2% или 7,9% в среднегодовом выражении. А это означает, что депозитам на 10 летнем промежутке удалось сохранить капитал наиболее прозорливых вкладчиков от обесценивания.

Вклады, Реальная среднегодовая доходность за 10 лет: 1,4%

Для отслеживания результатов по этому типу активов был взят Индекс корпоративных облигаций RUCBITR1Y со сроком погашения менее 1 года.

С января 2014 года данный инструмент показал доходность 133% против 99,5% инфляции.

Корпоративные облигации, Реальная среднегодовая доходность за 10 лет: 1,6%

Индекс государственных облигаций, RGBITR является ориентиром, показывающим доходность по этому типу активов. В расчет данного индекса входят, как короткие, так и длинные выпуски + учитываются выплачиваемые купоны.

Я нашел данные с марта 2012 года и получил среднегодовую доходность равную 6,7%, однако это без инфляции, которая за этот же период в среднегодовом значении составила 7%.

Государственные облигации, Реальная среднегодовая доходность за 12 лет: -0,3%

1) Важно понимать, что расчеты были произведены опираясь на данные по официальной инфляции в России, она может отличаться от вашей личной.

2) Чем продолжительнее исследуемый период, тем достовернее и надежнее информация по доходности актива.

3) Универсальный совет покупайте валюту, требует продолжения: "и вкладывайте в/покупайте/тому подобное", иначе реальной доходности не видать.

4) Лучше всех результаты у крипты, но думаю всем понятен возможный риск, за такую премию. Открытием для меня стал результат золота на десятилетнем отрезке.

5) Облигации, депозиты и недвижимость показали символическую среднегодовую доходность в 1-2%, гос облигации вообще ушли в минус.

6) Ну и считаю, что самым оптимальным выбором в плане долгосрочных вложений являются акции, которые по своей сути являются золотой серединой между отношением доходности и риска.

7) Инфляция в России беспощадна и хранение денег в наличке под матрасом, не самая лучшая стратегия. Чтобы вы понимали, как сильно обесцениваются сбережения: 1 000 000₽ в 2000 году это тоже самое, что и 104 658₽ в 2024.

Мой авторский блог про личные финансы, инвестиции и FIRE

Оптимизация личных финансов – это неотъемлемая часть моего финансового планирования. Сегодня я расскажу, каких результатов, и как, удалось получить за 2023 год.

Когда начинаешь углубляться в тему семейного бюджета, рано или поздно понимаешь, что есть 3 базовые аксиомы, придерживаясь которых, с вашими личными финансами все будет в порядке.

Вот, собственно, эти базы:

1. Работа над увеличением доходов;

2. Разумное потребление;

3. Оптимизация личных финансов.

Сегодня, как вы поняли, речь пойдет о третьем пункте. Итак, что же имеется ввиду под понятием «Оптимизация Финансов»? Для меня, это способность управлять денежными средствами таким образом, чтобы на выходе получать максимальную выгоду.

Важно отметить, что здесь речь идет о деньгах, которые находятся в «быстром доступе», то есть средства для повседневных трат, сбережения в легких финансовых инструментах и финансовая подушка безопасности.

Оптимизация, в свою очередь, складывается из трех компонентов:

1) Выгодное место для хранения средств;

2) Экономия на расходах;

3) Участие в различных несложных акциях с вознаграждениями.

🥕 Под выгодным местом для хранения средств я подразумеваю накопительные счета (НС) с высокой процентной ставкой начисления на ежедневный остаток, реже на минимальный остаток, также могут быть вклады на небольшие периоды, 1-3 мес.

Процентный доход за 2023 год: 82 551₽

🥕 Экономия на расходах – здесь речь идет о покупках с кэшбэком (особенно с повышенным), со скидками, покупки в «несезон» и пр. Для нас, в этом компоненте большую роль играет подпункт кэшбэк, по сути он и отражает его, так как другими финхаками мы пользуемся редко.

Кэшбэк за 2023 год: 30 757₽

🥕 Участие в различных несложных акциях с вознаграждениями – это открытие брокерского счета с пополнением на определенную сумму, акции приведи друга от банков, бонусы за первый вклад на финуслугах и тому подобное. Я не являюсь «охотником за акциями», учувствую там, где легко и не накладно.

Доход по различным акциям за 2023 год: 19 600₽

🥕 Также хочу отдельно выделить кредитные карты, позволяющие без комиссии и в грейс снимать кредитные деньги (они отлично вписываются в 1 компонент). При грамотном их использовании можно получать дополнительный профит и при этом не платить банкам ни копейки. Но этот инструмент не для всех. Он требует дисциплинированности и повышенного внимания.

Таким образом за 2023 год удалось оптимизировать личные финансы на 132 907₽, что на 60% больше чем в прошлом году.

Конечно, всё вышесказанное занимает определенное количество временных ресурсов, особенно в начале, когда ещё только разбираешься как все устроено, но через время всё делается на автомате с минимальными временными издержками.

133к – это сумма эквивалентная двум месяцам расходов моей семьи. Я думаю, что и для большинства других людей это приличные деньги, которые можно получать, соблюдая несложные и полезные финансовые привычки.

Мой небольшой авторский блог про личные финансы, инвестиции и жизнь сейчас!

Центр Ярославля

Последний месяц прошедшего года преподнёс сюрприз: расходы за декабрь получились экстремально низкими по сравнению со отчетами за весь 2023 год. Рассказываю, как же так получилось.

🥕 Я слежу за расходами не просто так, у меня есть цель, достижение которой зависит на прямую от ответа на вопрос: "Сколько в среднем вы тратите за год?" - и ответ на этот вопрос обновляется ежемесячно. Если вам интересно, то больше об этом почитать можете здесь. 🥕

Расходы за декабрь составили 43 750₽ это на 3%, меньше чем за одноименный месяц прошлого года, то есть суммы практически идентичны. В декабре 2022 я тоже был в командировке, поэтому условия трат примерно одинаковые. Как в 2022, так и в 2023 году в топ-2 категорий по расходам вошли: «Подарки» и «Услуги» с суммарными расходами 23,7к (2022) и 23,6к (2023). Совпадение?

Особенности: Моя командировка, декабрь – «праздничный месяц» для нашей семьи, так как кроме НГ в этом месяце есть несколько ДР наших родственников.

Объём сбережений в этом месяце составил 74%.

За декабрь 2023 года потрачено 43 750₽

Расходы по категориям:

1. Подарки – 14 282₽

2. Услуги – 9 345₽

3. Питание и быт – 4 309₽

4. Другое – 3 679₽

5. Здоровье, медицина – 3 630₽

6. Личные расходы – 3 252₽

7. Кафе, рестораны, фастфуд – 3 074₽

8. Транспорт – 1 479₽

9. Автомобиль – 500₽

10. Отдых и развлечения – 200₽

РЕЗУЛЬТАТЫ:

1)Расходы за 2022: https://t.me/CaptainDiary/106

2)Расходы за прошлый месяц: https://t.me/CaptainDiary/150

<>

Средний уровень расходов за последние 12 мес: 65 058₽

FIRE-number: 19 517 325 ₽

Прогресс по достижению цели: 5,8%

1. Подарки – 14 282₽

Основным «телом» данной категории расходов, стали 3 ДР наших родственников.

2. Услуги – 9 345₽

Неизменный топ по расходам: оплата квитанций по ЖКХ – 6 773₽, Интернет и ТВ – 742₽, мобильная связь - 580₽, ремонт одежды – 900₽, запись на торжественную регистрацию свадьбы через госуслуги – 350₽.

3. Питание и быт – 4 309₽

За эту категорию сейчас в нас полетят тухлые помидоры) Такая малая сумма на питание объясняется тем, что я нахожусь в оплачиваемой командировке, где еда включена в оплату работодателем, а моя невеста гостит у родителей.

4. Другое – 3 679₽

Здесь в основном расходы, связанные с издержками на работе.

5. Здоровье, медицина – 3 630₽

Посещение медицинской клиники.

6. Личные расходы – 3 252₽

Эта категория не подлежит огласке, сделана для удобства.

7. Кафе, рестораны, фастфуд – 3 074₽

Здесь присутствовал один заказ роллов на 449₽, а также несколько раз перекусывали в общажной кафешке.

8. Транспорт – 1 479₽

Расходы на маршрутки, автобусы, такси. Одна из самых стабильных категорий, практически всегда диапазон трат от 1к до 2,5к.

9. Автомобиль – 500₽

Пока я в командировке наша машина отдыхает, однако невеста тоже старается не забывать навыки вождения и поэтому периодически катается на нашем автомобиле, за декабрь была всего лишь 1 заправка на АЗС – 500₽.

10. Отдых и развлечения – 200₽

Прокат коньков на сказочном катке в центре Ярославля.

Советская площадь в Ярославле

- Требуемый капитал для финансовой независимости 19,5 млн₽;

-Теперь уже когда расходы в месяц выходят меньше 50к - появляется ощущение, что это очень мало и не является нашим "здоровым" расходным месяцем;

- За этот месяц большего всего очков заработали команды:

«Подарки» – 1 место

«Услуги» – 2 место

«Питание и быт» – 3 место.

Мой небольшой авторский блог про личные финансы, инвестиции и жизнь сейчас!

Сегодня старый Новый Год, а это значит, что пора обновить прошлогоднюю подборку выгодных мест для размещения денег на короткий срок - до 3 мес. Сейчас ключевая ставка составляет 16%, а следующее заседание ЦБ по КС состоится 16.02.2024, то есть через месяц. Каким же банкам наши деньги нужнее в новом году? Узнаем в этой статье.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 16% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных мес.

2) 16% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 мес.

3) 16% - ОТП по НС с картой «Максимум» на сумму до 2 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 3 мес.

4) 16% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 мес, при обороте 20к в мес; если старый клиент, то 16% будет при обороте 100к в мес.

5) 16% - Уралсиб с картой «Прибыль» на сумму от 500к, для новых клиентов, сроком на 2 мес, при обороте 10к в мес.

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, за ними сюда.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 мес.

2) 16% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес, при обороте 5к в мес.

3) 16% - ПСБ, накопительный счёт «Про запас» на сумму до 10 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

4) 16% - Альфа-Банк, накопительный Альфа-Счёт на сумму до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

5) 15,8% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 3 мес.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 14,7% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 мес, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку.

2) 14% - Севергазбанк с НС до 3 млн руб.

3) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

4) 13% - ЛокоБанк с НС на сумму до 50 млн.

5) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 14% - Озон Банк, без ограничений по сумме.

2) 14% - Газпромбанк с НС «Простой процент», без ограничений по сумме.

3) 14% - Ренессанс Банк по НС «Ренкопилка+», без ограничений по сумме.

4) 13% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5) 12,5% - ПСБ с НС «Безлимитный», от 5к.

1) До 25,3% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем мес после окончания вклада.

2) 14% - Финуслуги НС с ежедневным начислением процентов на остаток «Профит», на сумму от 10к до 1,5 млн. Выплата % бонусами в срок до 9 рабочего дня следующего мес, с последующей конвертацией (1б=1₽).

3) До 27% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

Мой небольшой авторский блог про личные финансы, инвестиции и жизнь сейчас!

Всех со Старым Новым Годом!!

Меня заинтересовал ответ на этот вопрос, и я на протяжении всего 2023 года вел семейный бюджет, параллельно занося данные по выплаченному кэшбэку. И вот, что у меня получилось..

97% расходов в нашей семье проходят безналичной оплатой, с помощью карт или телефона, то есть с потенциальным "возвратом" за такие способы оплаты.

Сумма выплачиваемого кэшбэка зависит от 3 факторов:

1) Размер кэшбэка в % (обычно от 3% до 5%);

2) Уровень расходов – здесь все просто: чем больше тратишь, тем больше возвращаешь кэша;

3) Лимит по выплатам – как правило у всех банков есть потолок по выплатам в месяц, больше которого они не начислят денег (может быть 2 000₽, а может и 15 000₽).

В нашем арсенале есть приличное количество карт с «возвратом», но так сложилось, что в 95% случаев мы пользуемся 4-5 картами, которые наиболее удобны и интересны по своим условиям. В среднем размер кэшбэка по ним, в зависимости от категорий, равен 5%.

Чтобы не забыть на какой карте та или иная категория – я в начале месяца составляю небольшую табличку, в которую заношу данные по картам, категориям и размеру кэшбэка. Перед походом в магазин мы открываем эту табличку и уже знаем какой картой можно оплатить покупки с наибольшей выгодой.

Итак, при среднем уровне расходов 65к/мес, кэшбэк за 2023 год составил: 30 757₽

За 31к можно отучиться в автошколе или купить 615 кг моркови.

Вообщем, я считаю, что это приличная сумма, которую удалось сохранить (считай заработать), приложив совсем немного усилий. Скоро опубликую статью, в которой расскажу на сколько ₽ получилось оптимизировать личные финансы за прошедший год.

Мой небольшой авторский блог про личные финансы, инвестиции и жизнь сейчас!

Всех с наступающим Старым Новым Годом!!

Все чаще люди спрашивают про стратегию, которой я придерживаюсь, создавая Собственный Пенсионный Фонд (СПФ). В этой статье я подробно расскажу о ней, а также поделюсь свежим новогодним отчетом, показывающим результаты моих накоплений к началу 2024.

На самом деле, я много раз упоминал свой принцип формирования капитала, но не было одного большого поста, рассказывающего все нюансы, поэтому сегодня мы расставим все точки над i, в этом вопросе.

Напомню, что я создаю свой мини-пенсионный фонд, как альтернативу всеми известному Пенсионному Фонду России. Меня не устраивает "сделка" с государством, суть которой заключается в том, что я должен работать до 65 лет (но это не точно), а потом под старость лет превратится в волшебника и демонстрировать чудеса выживания на 21 000₽ в мес (с поправкой на индексацию).

Здесь главное сразу понять, что никто кроме вас самих, о вас не позаботится, и ваше будущее, только в ваших руках. Собственный Пенсионный Фонд - это свобода выбора, свобода времяпровождения, свобода для жизни, а также подстраховка от форс-мажора.

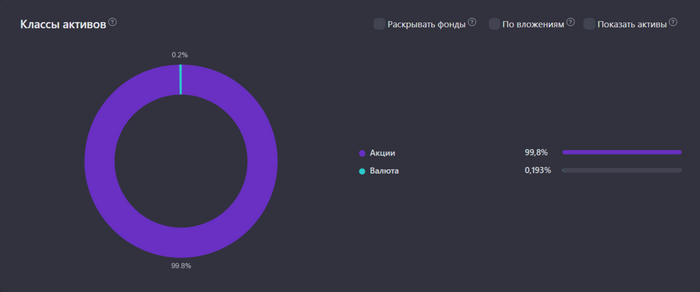

Основным местом для аккумуляции сбережений был выбран Фондовый Рынок, так как, согласно историческим данным, это наилучшее место для противостояния инфляции (обесцениванию денег). Но это не все, на Фондовом Рынке присутствуют различные классы активов: акции, облигации, фонды и пр. От их состава зависит будущий результат портфеля.

Изучая данные по доходностям инвестиционных портфелей в зависимости от их состава разными классами активов, я пришел к выводу, что самым доходным вариантом является соотношение 100% в акциях компаний, но вместе с этим, это является самым волатильным и рискованным составом портфеля.

Взвесив все за и против, я решил, что мне подходит вариант со 100% акциями в портфеле, так как это только начало пути и нужно делать акцент на рост основного тела капитала, а если будут сильные просадки, то ничего страшного в этом нет, потому что горизонт инвестирования у меня 15+ лет.

Именно так и выглядит состав моего мини-фонда по классам активов, Акции стремятся к 100%, на сдачу немного денег. Однако это еще не все, следующий вопрос на который нужно ответить, это: "По какому принципу добавляются акции в портфель?".

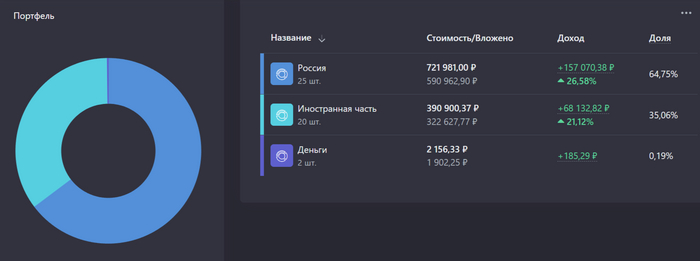

На этом моменте необходимо сделать небольшую историческую справку. Начало создания СПФ было положено в октябре 2021 года, когда все мы жили немного в другом мире: не было огромного количества санкций, наложенных на РФ, были доступны к торгам иностранные активы, и как раз таки под них я отдавал львиную долю портфеля, подробнее об этом можно почитать здесь. С наступлением 2022 года, пришлось адаптироваться к новой реальности вместе со своим скромным фондом.

Именно этот исторический факт определил структуру СПФ, которая выглядит следующим образом:

Вся иностранная часть находится в заморозке, а общая сумма заблокированных активов достигает 400к. Здесь теплится надежда, что в 2024 году эта доля будет уменьшаться (Указ 844).

Ну а теперь давайте поговорим о живой части СПФ, к которой я применяю свой подход инвестирования. Во-первых, в новой реальности стало очевидно, что инвестиции в иностранные компании стали слишком авантюрными и, как показали недавние события, произошедшие со СПБ биржей, безрассудными. Поэтому, в поле зрения остался только наш, отечественный фондовый рынок.

Как же легко и просто живется человеку, когда у него нет выбора.

Как я говорил ранее, меня интересуют только инструменты с повышенной доходностью - акции, но и с риском не хотелось бы сильно заигрываться. Поэтому выбор пал на акции компаний из первого эшелона, которые есть в Индексе МосБиржи.

Вообще, индексное пассивное инвестирование - один из самых лучших финансовых накопительных инструментов.. на Западе. Множество компаний находятся в 1 фонде, покупаешь сразу все небольшими долями, низкий порог входа и все это за символическую комиссию в 0,04%. Но в России - это высокие комиссии от 0,7%, некачественное следование индексу и порой неожиданные инфраструктурные риски (Финекс).

Вследствие этого, мой путь - это выбор отдельных ценных бумаг в свой собственный мини-фонд.

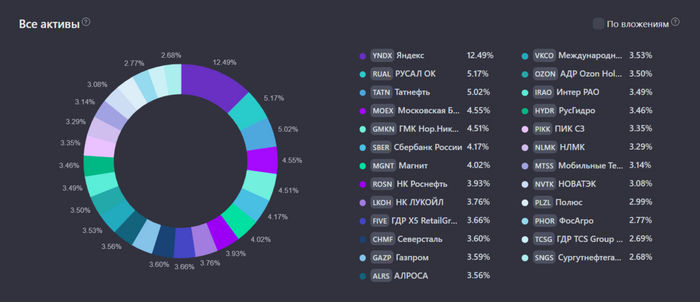

Итак, копировать полностью индекс московской биржи (ИМБ), в который в настоящее время входят 50 компаний, я посчитал нецелесообразным. Почему? Вот некоторые из причин:

1) Весовой фактор - компании из верхней части занимают подавляющую долю в индексе и по сути определяют его движение, в настоящее время на топ-25 акций ИМБ приходится 87,5% веса всего индекса.

2) Постоянно меняющиеся аутсайдеры - чем ближе компания к замыкающей десятке, тем больше шансов, что в скором времени она покинет индекс, а как следствие и портфель. Такая угроза присутствует у всех эмитентов, плетущихся в хвосте.

3) Требует больше времени на управление СПФ.

Поэтому в мой портфель вошли 25 акции из верхней части ИМБ.. взятые в равных долях, то есть с целевым весом 4% каждая.

Я уже не раз говорил про применение равновзвешенных стратегий: их достоинства, историческую доходность в сравнении с капитализированным двойником. Если коротко, то равновесовой подход даёт примерно такой же результат, как и взвешенный по капитализации, но при этом он проще в сборе и в управлении.

Как видно на картинке выше с весами не все так гладко, например доля Яндекса завышена в 3 раза, но это больше отголоски стратегии, которая была до февраля 2022. А так в целом можно сказать, что эта часть СПФ равновзвешена.

Ребалансировку я провожу раз в месяц, когда собственно пополняю счет, то есть выравнивание весов идет за счет новых покупок - это, конечно, сильно тормозит прогресс в выравнивании, по сравнению с продажей подросших и докупкой просевших активов, но это было сделано, чтобы не потерять льготу долгосрочного владения (ЛДВ) - если владеешь бумагой от 3 лет, то можешь избежать налога на доход при продаже.

Почему я написал было? Все просто с вводом ИИС-3 типа, появилась возможность совмещать 2 чита: вычет до 52к/год и освобождение от налога на доходы по ценным бумагам. А это означает, что после конвертации моего ИИС-1 в ИИС-3, что я непременно скоро сделаю, можно будет качественно ребалансировать равновзвешенный портфель без синдрома упущенной прибыли.

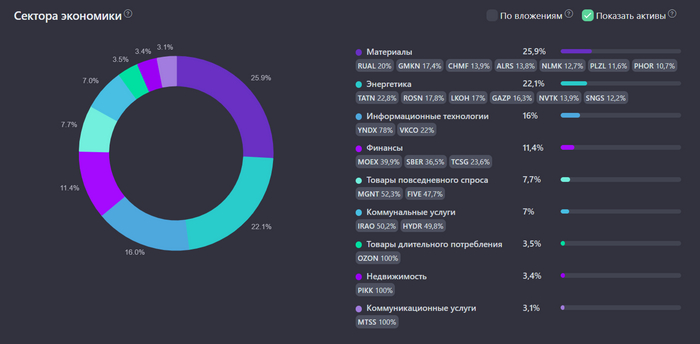

Ну а пока давайте посмотрим на диверсификацию по секторам Российской части портфеля:

Зная целевые веса по каждой компании не трудно определить, какую долю должен занимать каждый сектор:

1) Материалы: факт 25,9% / цель 28% - расхождение 2,1%

2) Энергетика: факт 22,1% / цель 24% - расхождение 1,9%

3) Информационные технологии: факт 16% / цель 8% - расхождение 8%

4) Финансы: факт 11,4% / цель 12% - расхождение 0,6%

5) Товары повседневного спроса: факт 7,7% / цель 8% - расхождение 0,3%

6) Коммунальные услуги: факт 7% / цель 8% - расхождение 1%

7) Товары длительного потребления: факт 3,5% / цель 4% - расхождение 0,5%

8) Недвижимость: факт 3,4% / цель 4% - расхождение 0,6%

9) Коммуникационные технологии: факт 3,1% / цель 4% - расхождение 0,9%

Диверсификация по секторам - это еще один из плюсов равновесового подхода, так как у капитализированного собрата перекос в сторону материалов и энергетики намного значительнее, что делает портфель более "однобоким".

🥕 Я не покупаю в портфель привилегированные акции, мне проще без них;

🥕 Некоторые компании по своему субъективному мнению обхожу стороной, даже если они входят в топ-25 (Так было с Полиметаллом, так будет и с ВТБ);

🥕 Продаю компании из портфеля только после того, как они покинут Индекс;

🥕 С ИИС-3 типа буду осуществлять "качественные ребалансировки" раз в квартал или раз в полгода, в зависимости от того, на сколько будет требовать ситуация;

🥕 Добавление новых акций, ворвавшихся в топ-25, буду совмещать с "качественными ребалансировками".

Так, ну вроде бы все нюансы по стратегии рассказал, если есть какой-то вопрос - задавайте в комментариях.

Учет инвестиций веду в сервисе Snowball Income, как раз от туда все графики, использующиеся в настоящей статье.

В декабре были куплены ценные бумаги следующих компаний:

1) ИнтерРАО – 300 шт (1 184,55₽)

2) МТС – 10 шт (2 490₽)

3) РусГидро – 4 000 шт (2 846,5₽)

4) ПИК – 2 шт (1 338₽)

5) ВК – 3 шт (1 685,4₽)

Сумма вложений в ФР – 10 000₽

Комиссия брокера/биржи – 6,7₽

Сумма замороженных активов в декабре составила порядка 401 207₽ или 36% от стоимости портфеля.

Результаты СПФ – Декабрь 2023

1. Общая сумма вложений: 910 000₽

2. Стоимость портфеля: 1 115 037₽

3. Суммарная прибыль в ₽: 225 239₽

4. Суммарная прибыль в %: 24,8%

5. Общая сумма комиссий: 638,72₽

6. Время с момента начала инвестирования: 26 мес

7. Сумма, внесенная на ИИС за 2023: 167 032,24₽

8. Дивиденды: 2 528,75₽

В декабре пришли дивиденды от Лукойла и Алросы, также в рамках указа №665, активнее начали поступать дивиденды от DELL и SONY. В целом за календарный 2023 год получено почти 18к дивидендов.

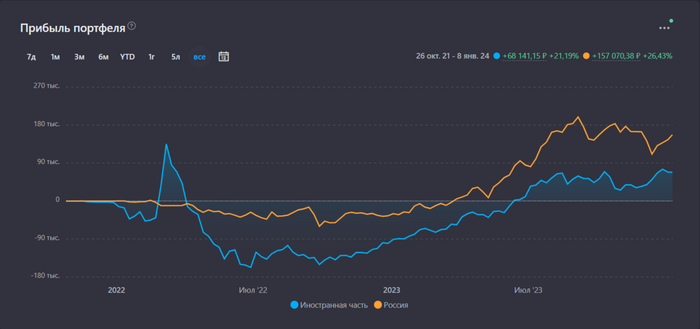

Прибыль портфеля в разрезе Российской и иностранной части

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ 2 года: https://t.me/CaptainDiary/145

Мой небольшой авторский блог про личные финансы, инвестиции и жизнь сейчас!

🥕 Всех с наступившим Новым Годом и Рождеством!!