Собственный Пенсионный Фонд

20 постов

20 постов

6 постов

16 постов

3 поста

27.10.2023 Центральный Банк России в очередной раз повысил ключевую ставку, теперь она составляет 15%. Пошла уже 2 неделя с момента объявления новой КС, а это значит, что те кому наши деньги нужнее (банки), уже повысили ставки по своим депозитам и накопительным счетам (НС). Давайте посмотрим где сейчас можно пристроить деньги под хороший процент с возможностью их снятия в любой момент.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 15% - Совкомбанк с дебетовой картой с процентом на остаток на сумму от 50 до 400к, для новых клиентов, сроком на 3 месяца с даты открытия, при обороте 10к в мес.

2) 15% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 15% будет при обороте 100к в мес.

3) 14% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.07.2023, сроком на 2 месяца.

4) 14% - Открытие с НС «Копилка» на сумму до 3 млн, для новых клиентов и тех у кого не был открыт вклад или НС на сумму более 50к за последние 90 дней, сроком на 3 месяца

5) 14% - СМП Банк с НС «Супер Копилка» на сумму до 250к (от 250к до 1,5 млн – 12%), для впервые открытого НС, сроком на 2 месяца с даты открытия.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 15% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 15% - ВТБ с НС «Сейф» на сумму до 1 млн, за первый открытый НС, сроком на 3 месяца.

3) 14,5% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

4) 14% - Альфа-Банк с НС на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

5) 12,5% - ПСБ с НС «Про запас» на сумму до 10 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца с даты открытия.

1) До 25% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем месяце после окончания вклада.

2) До 25% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, кому интересно заходите в гости.

Мой небольшой блог про личные финансы, инвестиции и жизнь сейчас!

С августа 2023 я поставил на паузу пополнение индивидуального инвестиционного счета (ИИС), так как мне требовалось, да и требуется, накопление денежных средств "под руками", то бишь на накопительных счетах и краткосрочных вкладах (деньги пойдут на хорошее дело). Однако жизнь нашего мини-фонда на этом не заканчивается.

Вот вам несколько фактов о сегодняшнем отчете:

🥕 11 месяцев портфель рос на всеобщем энтузиазме царившем на Фондовом Рынке России, но наступил сентябрь и принес -2,91% доходности, прервав этот многомесячный положительный тренд;

🥕 Совокупная стоимость активов эквивалентна 16 полным месячным расходам нашей семьи;

🥕 Год назад был поставлен анти-рекорд по отрицательной прибыли портфеля: -220к;

🥕 Уже как 3 месяца, стоимость Собственного Пенсионного Фонда не опускается ниже планки в 1 млн₽.

Результаты СПФ – Сентябрь 2023

1. Общая сумма вложений: 877 967,76₽

2. Стоимость портфеля: 1 068 013,2₽

3. Прирост портфеля в ₽: 190 045,44₽

4. Прирост портфеля в %: 17,8%

5. Общая сумма комиссий: 616,28₽

6. Время с момента начала инвестирования: 23 мес

7. Сумма, внесенная на ИИС с начала года: 135 000₽

8. Дивиденды: 0,06$

В этом месяце поступили дивиденды от Dell Technologies 0,06$.

Сумма замороженных активов в сентябре составила 382 776₽ или 36% от стоимости портфеля.

<>

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ за прошлый месяц: https://t.me/CaptainDiary/136

P.S. Следующий отчет ознаменует собой закрытие 2 года инвестиций, подготовлю инфографику по структуре и результатам нашего мини-фонда.

Мой небольшой блог про личные финансы, инвестиции и жизнь сейчас!

Расходы за сентябрь составили 79 837₽, это на 34% больше чем за сентябрь 2022. По сравнению с прошлогодними результатами – сильнее всех выросли категории «Питание и быт» и «Отдых и развлечения» – здесь достаточно большую роль играет не столько показатель личной инфляции, сколько рост потребления.

Особенности: Выплата по страховому полюсу.

Объём сбережений в этом месяце составил 27%.

За сентябрь 2023 года потрачено 79 837₽

Расходы по категориям:

1. Питание и быт – 24 659₽

2. Отдых и развлечения – 16 721₽

3. Автомобиль – 8 706₽

4. Кафе, рестораны, фастфуд – 8 442₽

5. Подарки – 7 100₽

6. Здоровье, медицина – 7 053₽

7. Услуги – 4 199₽

8.Транспорт – 1 476₽

9. Одежда, аксессуары – 932₽

10. Другое – 400₽

11. Дом и ремонт – 150₽

<>

Средний уровень расходов за последние 12 мес: 64 216₽

FIRE-number: 19 265 050₽

Прогресс по достижению цели: 5,5%

1. Питание и быт – 24 659₽

В этом месяце обновили рекорд по расходам данной категории, как и всегда подавляющая часть покупок приходится на супермаркеты типа «пятерочка», «дикси», «лента». Закупаемся на семью из двух человек.

2. Отдых и развлечения – 16 721₽

Снова исторически-высокая сумма по расходам за месяц. Отлично провели время на базе отдыха под Рыбинском – 9 000₽ с двух человек, также несколько раз ходили в парк аттракционов – 4 800₽, проверяли свой вестибулярный аппарат в веревочном парке – 1 850₽, катались по набережной на электросамокатах - 886₽.

3. Автомобиль – 8 706₽

Уже второй месяц подряд на заправку автомобиля улетает более 8к, в начале года уровень расходов в этой подкатегории держался на отсечки в 5к. Сейчас же из-за роста цен на топливо этот показатель вырос на 60% - большое упущение не иметь карту с кэшбэком на АЗС. 200₽ - мойка самообслуживания.

4. Кафе, рестораны, фастфуд – 8 442₽

В этой категории содержатся несколько походов в кафе, покупка фастфуда в парке развлечений, а также походы в пекарни и за шаурмой.

5. Подарки – 7 100₽

Отправил деньги на день рождение младшего братика – 5 000₽, купил любимой цветы – 2 100₽.

6. Здоровье, медицина – 7 053₽

Расходы в аптечных магазинах.

7. Услуги – 4 199₽

Оплата квитанций по ЖКХ – 2 219₽, Интернет и ТВ - 677₽, услуги парикмахера - 600₽, мобильная связь - 553₽, обслуживание самой лучшей СберКарты - 150₽.

8.Транспорт – 1 476₽

Траты в общественном транспорте.

9. Одежда, аксессуары – 932₽

Какая-то женская штука, не знаю как называется :)

10. Другое – 400₽

Расходы на изготовление ключа на работу.

11. Дом и ремонт – 150₽

Приобретение дезсредств в общагу.

- Требуемый капитал для финансовой независимости 19,2 млн₽

- За этот месяц большего всего очков заработали команды:

«Питание и быт» – 1 место

«Отдых и развлечения» – 2 место

Мой авторский блог про личные финансы, инвестиции и жизнь сейчас

Всем доброго времени суток!! Давно хотел сделать запись в своем дневнике на эту тему, и вот, время пришло. Для тех кто не знает: аббревиатура FIRE расшифровывается как Financial Independence, Retire Early, или на более понятном нам языке – финансовая независимость и ранний выход на пенсию.

Я не буду писать про историю возникновения этого движения/образа жизни, его основоположников, разновидности - всего этого предостаточно в открытом доступе и ничего нового я здесь вам не открою. Я хочу лишь рассказать, что значат для простого работяги из провинции эти 4 заглавные буквы, образующие вместе первичный элемент - огонь.

В принципе уже из названия, а точнее из расшифровки, понятно к чему стремятся приверженцы «огненных взглядов» - стать финансово независимыми в достаточно молодом возрасте, обычно в диапазоне от 30 до 40 лет. Для этого в ранней молодости нужно много работать, откладывая большую часть дохода, а уже в зрелом возрасте жить на накопления и доход от инвестиций или от альтернативного пассивного дохода. На ранней пенсии работать тоже можно, но только ради удовольствия.

Меня подкупила основная идея FIRE – быть свободным. Ведь что такое свобода? Это возможность сходить на утренний сеанс в кино со второй половиной, когда весь кинозал только для вас двоих, это возможность заниматься тем что тебе интересно «на полную катушку», возможность спонтанно навестить родных в другом регионе или отправится в небольшое путешествие по местам изображенным на денежных купюрах, и так можно продолжать очень долго, но можно объединить все одной фразой – делать то, что по душе.

Так получилось, что я с самого детства учился откладывать деньги: помню как мы с дедом собирали монеты в желтую упаковку Несквик для какао – копили мне на мотоцикл :) Такая тенденция сохранилась в школе и в универе. В итоге будучи студентом 4 курса я накопил более 300к (и это с учетом немалых расходов на пути: обучение в автошколе, лазерная коррекция зрения).

После начали возникать мысли: «А что собственно делать с этой суммой, неужели просто держать часть на банковском счете, а часть в наличке?». Тогда в 2021 году я первый раз услышал о таком понятии как финансовая независимость, а чуть позже и о FIRE. Я понял, что эта философия очень близка к моему пониманию смысла жизни. Стал углубленно изучать основные принципы и инструменты, которые могут помочь в достижении цели и уже осенью 2021 приступил к выполнению своих планов и официально начал путь Fire Man.

Я сразу же обозначил для себя, что не собираюсь экономить на своей молодости и в чем-то себе отказывать. Я не хочу ужиматься в лучшие годы с надеждой на счастливое будущее. Ведь кто бы, что не говорил, но есть некоторые вещи, которыми нельзя пренебречь в 20 лет, сказав себе: «Ну ничего, я сделаю это в 35» - да и кто вообще сообщил, что у тебя будут эти 35 лет?! Жизнь – она крайне непредсказуема и любой момент нашей жизни может стать последним.

"Любой момент нашей жизни может стать последним. Ведь жизнь ярче и прекраснее, когда она конечна. Ты никогда не будешь красивее, чем сейчас. И мы больше не будем здесь никогда." © Ахиллес (фильм Троя)

Моя цель – «жить сейчас», но при этом не забывать о будущем, работая над тем чтобы я и моя семья были максимально независимы, свободны и по итогу счастливы. По-моему мнению, если мы не счастливы в настоящем, то ставим под большой вопрос счастьем в будущем. Как не крути, жертвуя чем-то в точке А и достигая заветной точки Б – будет возникать вопрос: «А стоило ли это того?» - к сожалению, ответ не всегда может быть положительным. Поэтому и нужно искать баланс.

У меня есть отдельный пост о том как жить, чтобы не сожалеть об этом в будущем. Он составлен из советов людей которым за 30. В нем собраны ответы на вопрос: «Какие бы советы вы дали себе, если бы была возможность встретить себя молодого?». Рекомендую к прочтению.

В прошлом посте я обещал рассказать из-за чего прервал ежемесячные покупки на фондовом рынке, дело как раз в «жизни сейчас» - я сделал своей девушке предложение руки и сердца, и теперь мы официально жених и невеста. Свадьбу планируем сыграть летом 2024 года, для этого нам нужно накопить приличную сумму средств, пока не знаю сколько, но минимум 500к точно понадобятся, так как мы хотим организовать красивую свадьбу за городом на 40-50 человек.

Здесь кто-то может сказать: «Ну и что это за фраер, называющий себя фаером?! Зачем тратить столько деняг на свадьбу, ведь можно просто расписаться и усё!» - на мой взгляд, инвестиции в эмоции намного ценнее денежных, они дают нам воспоминания, которые греют душу, а бывает даже лечат и помогают в тяжелые моменты жизни.

В самом начале пути, я говорил: «Так как мне всего 20 лет, то большинство крупных покупок и расходов у меня впереди» - свадьба как раз одно из первых таких событий. И я считаю это нормальным, когда средства предназначающиеся для стратегической цели (FIRE) иногда перераспределяются на тактические задачи (Свадьба).

FIRE – для меня словно маяк, напоминание к чему нужно стремится, а я словно капитан небольшого корабля, плывущего в темное время суток, сквозь туман, по бездонному океану жизни. Здесь главная задача, чтобы мой корабль не повторил судьбу Титаника и не утонул в однообразной рутине и суете будних дней.

«Как же ты планируешь стать финансово независимым, если так разбрасываешься деньгами?» - очевидно, что такие события как например свадьба, происходят не каждый день, но они действительно серьезно влияют на достижение вышеназванной цели, особенно если доходы небольшие. Здесь собственно и содержится ответ: нужно работать над увеличением доходов, становится высокооплачиваемым профессионалом в своей сфере или заняться чем-то своим, организовать какой-нибудь МорковкаUp.

Я не знаю, получится ли таким образом стать финансово независимым до 40, но это и не так важно, если я буду счастлив на протяжении этих 40 лет. На прошлой неделе мне стукнуло 24 и я с уверенностью могу сказать, что ни о чем не жалею. Одно знаю точно: я буду и дальше работать, изучать, искать, копать, идти к своей цели, параллельно транслируя свой путь, честно и открыто передавая свой опыт, кому-то он будет полезным, кому-то не очень, но все мы точно узнаем – возможно или нет с таким подходом достигнуть FIRE.

@CaptainDiary

Если вам интересна или близка эта идея, то подписывайтесь на мой небольшой блог про личные финансы, инвестиции и жизнь сейчас!

Исторический отчет по нашему Собственному Пенсионному Фонду (СПФ), впервые за 20 месяцев я не инвестировал ни рубля на Фондовый Рынок, сейчас расскажу в чем дело. Но сначала давайте подведем итоги за этот период.

Результаты СПФ – Август 2023

1. Общая сумма вложений: 877 967,76₽

2. Стоимость портфеля: 1 105 452,14₽

3. Прирост портфеля в ₽: 227 484,38₽

4. Прирост портфеля в %: 25,9%

5. Общая сумма комиссий: 616,28₽

6. Время с момента начала инвестирования: 22 мес

7. Сумма, внесенная на ИИС с начала года: 135 000₽

8. Дивиденды: 487₽+0,06$

В этом месяце поступили дивиденды от Сургутнефтегаза 487₽, а также продолжают по кусочкам приходить дивиденды от Dell Technologies 0,06$.

Сумма замороженных активов в августе составила 398 872,94₽ или 36% от стоимости портфеля.

<>

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

Итак, почему я прервал длинную дисциплинированную серию ежемесячных инвестиций? На это повлияло 2 события:

1) Я уже не раз в этом году упоминал о том, что планирую «что-то масштабное в 2023» на что требуется приличная сумма денег, естественно, не запертых на брокерском счете и уж тем более на ИИС. Как раз наоборот большую часть средств мне нужно аккумулировать на накопительных счетах (НС) и краткосрочных вкладах.

При этом стараюсь делать это не на авось, а выбирая наиболее выгодные предложения на рынке. Вот здесь и подкрадывается второй момент, повлиявший на мою паузу в инвестициях.

2) 15.08.2023 – внеплановое заседание ЦБ РФ по ключевой ставке и как следствие ее повышение с 8,5% до 12%. Для меня этот факт означал, что скоро повысятся ставки по НС и коротким вкладам – моему приоритетному месту размещения денег на текущем отрезке жизни, и параллельно удорожанию кредитов, что не хорошо для компаний, а значит возможен краткосрочный (как минимум до сентябрьского заседания ЦБ) падающий тренд.

Если мне сейчас сильно нужны деньги вне биржи, то почему бы мне не воспользоваться высокими ставками по НС и вкладам, вместо покупки активов «по верхам» с их вероятно последующим приземлением - подумал я. И на основе этих мыслей принял решение о постановке на паузу пополнения ИИС.

Что же касается «масштабного события», то про него, со всеми красками, я расскажу в следующем посте.

P.S. Можете предложить свой вариант в комментариях, для чего мне нужна крупная сумма денег. Лайкну комментарий угадавшего человека :)

Мой авторский блог про личные финансы, инвестиции и жизнь сейчас!

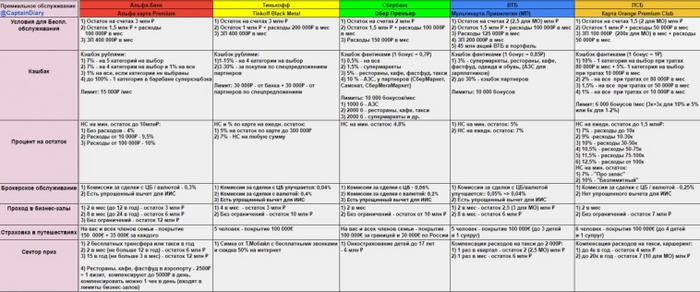

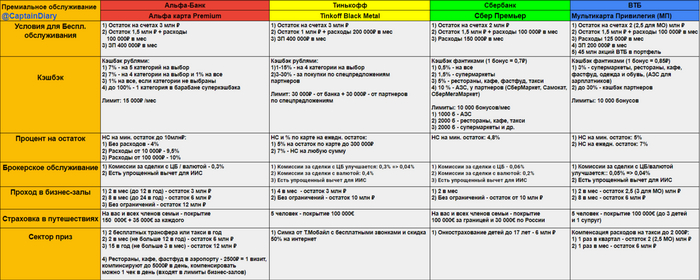

Ссылка на табличку (если будет нечитаемо)

Недавно делал обзор премиальных сервисов банков в разрезе: один из критериев в выборе места для ИИС (брокерского счета), и один мой подписчик посетовал, что "никто никогда не пишет про банк ПСБ в обзорах", вот я собственно и подумал, а почему бы и нет?

Пройдемся по критериям, которые использовались ранее:

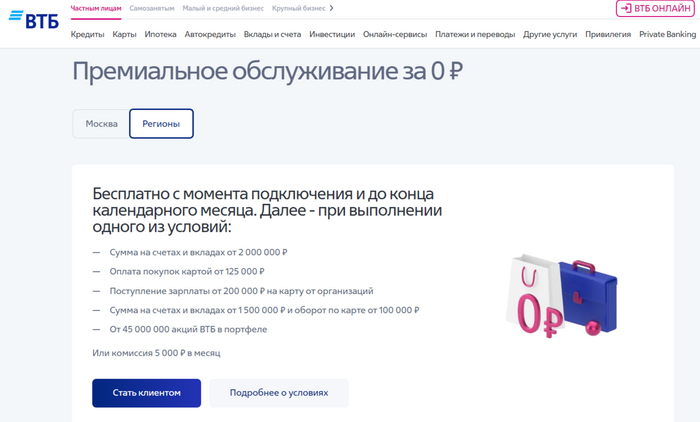

🟠 Условия для бесплатного обслуживания - чтобы не платить за премиальный пакет в ПСБ достаточно выполнить одно из 3 условий:

1) Остаток на счетах 1,5 (2 для МО) млн₽;

2) Остаток 1 млн₽ + расходы 50 000₽ в мес;

3) ЗП 100 000₽ (200к для МО) в мес + расходы 50 000₽ в мес.

🟠 Кэшбэк в банке начисляется бонусами с конвертацией 1 к 1 и без условия накопления определенной суммы. Есть выбор между двумя программами начислений: две категории с возвратом 10% и 5% соответственно, и вторая - до 2% кэшбэка на все. Общий лимит выплаты 6 000 бонусов. А вот условия:

1) 10% - 1 категория на выбор при тратах 80 000₽ в мес + 5% - 1 категория на выбор при тратах 10 000₽ в мес;

2) 2% - на все при тратах от 80 000₽ в мес

2.1) 1,5% - на все при тратах от 50 000₽ в мес

2.2) 1% - на все при тратах от 10 000₽ в мес

Лимит: 6 000 бонусов /мес (3к+3к для 10% и 5% или 6к для 1-2%)

🟠 Процент на остаток - напомню по этому критерию деньги нужны нам здесь и сейчас, поэтому рассматриваем накопительные счета и карты с процентом на остаток. В ПСБ есть целых 3 накопительных счета, рассмотрим их в базовом варианте, без приветственных бонусов:

НС "Акцент на процент" на ежедн. остаток до 1,5 млн₽:

1) 7% - расходы до 10к

2) 9% -расходы 10-30к

3) 10% - расходы 30-50к

4) 10,5% - расходы 50-75к

5) 11,5% - расходы 75-100к

6) 12,5% - расходы от 100к

НС на мин. остаток:

1) 7% - "Про запас"

2) 10% при внесении суммы от 5к - "Безлимитный"

🟠 Брокерское обслуживание - комиссии за сделки с ценными бумагами и валютой на стандартном тарифе "Инвестор" - 0,25%. Выход только на МосБиржу. Отсутствует возможность получения налогового вычета по ИИС в упрощенном порядке.

🟠 Проход в бизнес-залы для клиентов Orange Premium Club (это премиум о котором мы с вами говорим) - 2 раза в месяц, а для клиентов Orange Premium Club+ с остатком на всех счетах от 7 млн₽ - без ограничений.

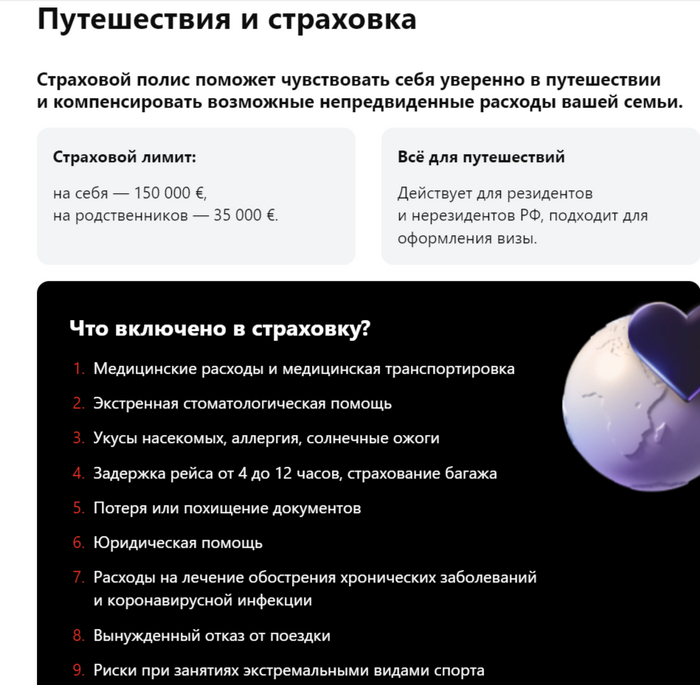

🟠 Страховка в путешествиях как и у большинства уже рассмотренных банков-брокеров со стандартным покрытием в 100 000€, рассчитанная на участника премиального пакета, а также на членов его семьи до 6 человек (2 супруга и 4 ребенка).

🟠 Сектор приз - то, что показалось мне интересным: и снова компенсация расходов на такси, каршеринг и аренду авто. Этот премиум-бонус довольно часто появляется у банков, возможно стоит подумать над выделением его в отдельный критерий. Условия следующие:

1) до 4 000 бонусов в год при остатке 4 млн ₽;

2) до 20 000 в год при остатке 7 (10 для МО) млн ₽.

Вот таким вышел быстрый экскурс по премиальному пакету от ПСБ. Впечатлили ли вас предлагаемые банком условия? Возможно есть что-то добавить/поправить действующим клиентам?

Подписывайтесь на мой авторский блог про личные финансы, инвестиции и жизнь сейчас!

Расходы за август составили 89 830₽, это на 38% меньше чем в рекордном августе прошлого года (мой первый рабочий месяц, адаптационный период с обустройством квартиры).

Особенности: Ремонт автомобиля, окончание командировки.

Объём сбережений в этом месяце составил 8%.

За август 2023 года потрачено 89 830₽

Расходы по категориям:

1. Автомобиль – 24 971₽

2. Питание и быт – 23 101₽

3. Отдых и развлечения – 11 180₽

4. Услуги – 9 970₽

5. Одежда, аксессуары – 5 980₽

6. Кафе, рестораны, фастфуд – 4 933₽

7. Подарки – 4 000₽

8. Здоровье, медицина – 3 151₽

9. Транспорт – 1 624₽

10. Личные расходы – 920₽

РЕЗУЛЬТАТЫ:

Средний уровень расходов за последние 12 мес: 62 509₽

FIRE-number: 18 752 950 ₽

Прогресс по достижению цели: 5,9%

1. Автомобиль – 24 971₽

После приезда с командировки сразу решил поменять тормозные колодки и пару задних дисков, с покупкой новых элементов вышло 16 600₽. Остальные расходы на АЗС.

2. Питание и быт – 23 101₽

Исторически-высокие расходы по этой категории за все время наблюдений. В среднем за каждый поход в супермаркет для семьи из двух человек выходила сумма в районе 1,5-2к, не знаю много это или мало, но мы редко что-либо покупаем про запас.

3. Отдых и развлечения – 11 180₽

Когда я вернулся с командировки мы сразу пустились во все тяжкие начали активно отдыхать и посещать места, в которых давно не были или не были совсем, совмещая все это с рабочими буднями. Большое количество выходов на природу (за грибами, на охоту и так далее) без расходов денежных ресурсов. Так, ну а мы здесь говорим про все платное: поход в аквапарк – 3 800₽, дискотека на теплоходе во время движения по Волге с включение расходов за еду – 6 560₽ (для справки, некоторые расходы проводились примерно так: «я заплачу за всех, потом переведете» потом, когда через время переводили я указывал поступления как доходы, это не совсем точно, но для меня так было проще), один раз съездили на ночной сеанс кино - 800₽, здесь расходы за 1 билет и попкорн с напитками (2 билет бесплатный, спасибо пушкинской карте).

4. Услуги – 9 970₽

Оплата ЖКХ (не только наш) – 7 970₽, мобильная связь – 600₽, Интернет и ТВ – 500₽, маникюр - 900₽.

5. Одежда, аксессуары – 5 980₽

Приобретение платья за 2 190₽, обновление кошелька – 2 000₽, остальное небольшие покупки на WB.

6. Кафе, рестораны, фастфуд – 4 933₽

Сходили в пицца-фабрику (расходы на компанию из 4 человек) после аква-парка - 4 223₽, остальные расходы на пекарню и шаурму в этом месяце.

7. Подарки – 4 000₽

В этой категории ДР родственника – 2 000₽, и покупка кошелька маме девушки – 2 000₽.

8. Здоровье, медицина – 3 151₽

Расходы в аптеках.

9. Транспорт – 1 624₽

Траты в общественном транспорте.

10. Личные расходы – 920₽

По традиции оставлю данную категорию без комментариев.

- Топ-2 месяц по расходам обновлен (Топ-1: Август 2022);

- Требуемый капитал для финансовой независимости снова ниже планки в 20 млн₽;

- За этот месяц большего всего очков заработали команды:

«Автомобиль» – 1 место

«Питание и быт» – 2 место

«Отдых и развлечения» – 3 место.

Подписывайтесь на мой авторский блог про личные финансы, инвестиции и жизнь сейчас!

С 1 января 2024 года Минфин планирует ввести новый финансовый инструмент – Индивидуальный Инвестиционный Счет третьего типа (ИИС-3) на смену «выполнившим свои задачи» ИИС-1 и ИИС-2. Соответственно с началом 2024 пропадет возможность открытия старых счетов. При этом ИИС первых двух типов, открытые до конца 2023 года, будут иметь прежние условия пользования.

А именно:

1) Возможность получать до 52 тыс. руб. в виде вычета по НДФЛ или не платить налог на доход от биржевых операций на ИИС;

2) Минимальный срок вложений — 3 года (иначе потеря льготы). Затем можно продолжить пользоваться налоговыми льготами либо закрыть ИИС в любой момент — например, на 4-й или 7-й год.

А что по ИИС-3?

Четкие характеристики нового счета пока не до конца ясны, но основные моменты уже не раз обговаривались:

1) Объединение налоговых льгот для счетов двух первых типов: право на вычет, как у счета типа А, и на освобождение от налога на биржевой доход, как у типа Б;

2) Планируется, что при возникновении «особой жизненной ситуации» инвесторы смогут снимать деньги с ИИС-3 без прекращения договора;

3) На счет нельзя будет покупать большинство иностранных ценных бумаг за исключением, стран Евразийского экономического союза: Армении, Беларуси, Казахстана и Киргизии;

4) Возможны ограничения по приобретению депозитарные расписок российских эмитентов с первичным листингом за рубежом (Яндекса, Ozon и так далее);

5) Увеличение минимального срока для счета, предполагается, что будет плавный рост срока вложений с 5 до 10 лет.

И если у первых 4-х пунктов соотношение плюсов и минусов приводят нас примерно к паритету, то у пятого пункта найдется большое количество противников, особенно в сегодняшних реалиях.

Поэтому для людей желающих продолжить или начать инвестировать было бы правильным и разумным воспользоваться налоговыми льготами, представляемыми государством - сейчас, пока есть выбор.

Выбор брокера для открытия ИИС достаточно важный момент, так как счет может быть только один, а сменить «место прописки» ИИС можно только после закрытия его на старом месте. Поэтому будет лучше, если с самого начала осознанно подойти к этому процессу.

Итак, для рассмотрения возьмем 4 крупнейших банка-брокера: Альфа-Банк, Тинькофф, Сбер, ВТБ, Открытие (Press F) . Среди них и будем выбирать.

Или критерии выбора претендентов:

1) Условия для бесплатного обслуживания – чаще всего это установленная неснижаемая сумма на счетах, необходимый уровень расходов с карт банка и комбинация первых двух условий. Чем доступнее премиум –тем выше оценка по этому критерию. (Max - 10).

2) Кэшбэк – здесь идет сочетание базовой «кэшбэчной программы» со специальными предложениями и повышенным кэшбэком у партнеров(кто-нибудь им вообще пользуется?). Не стоит забывать и про лимиты выплат, ведь зачем нам кэшбэк 100%, если лимит его выплат 10₽. Чем выше кэшбэк и больше лимит, тем выгоднее совершать покупки по карте банка. (Max - 10).

3) Процент на остаток – еще один немаловажный критерий, тут идет симбиоз процента на остаток по карте и по НС, выбирать будем по большему значению. (Max - 10).

4) Брокерское обслуживание – совокупность тарифов и доступа к различным финансовым инструментам. (Max - 10).

5) Проход в бизнес-залы – так называемые зоны повышенной комфортности где можно провести время в ожидании своего рейса, там можно поесть, отдохнуть, даже принять душ, там больше кислороду, так как меньше народу. Ну и конечно за это не нужно платить (премиальным клиентам). Здесь конкуренция будет в щедрости банков, кто больше даст проходов. (Max - 10).

6) Страховка в путешествиях – в этом критерии имеет значение сумма покрытия и количество членов семьи, которых можно вписать в полис. (Max - 10).

7) Сектор приз – фичи, которые показались интересными, достаточно субъективный критерий, но раз уж все предыдущие пункты получили максимум 10 баллов, то не будем обижать и этот. (Max - 10).

Что же получается: согласно нашему отбору, наибольшее значение, которое может набрать банк-брокер – 70 баллов. Давайте посмотрим сколько наберут наши претенденты.

Для удобства я свел всю необходимую информацию в табличку.

Итак, начнемс.

Условия для бесплатного обслуживания

Чтобы не платить за премиальное обслуживание на всех счетах в банках (в том числе брокерских) необходимо иметь: Альфа, Тинькофф – 3 млн ₽, Сбер – 2 млн ₽, ВТБ – 2 млн ₽ для регионов и 2,5 для буржуев (МО). Также есть дополнительные условия для БО: Альфа, Тинькофф – зарплата 400 000₽ в мес, Сбер – расходы 150 000₽ в мес, ВТБ – зарплата 200 000₽ в мес или расходы 125 000₽, а еще можно приобрести 45 млн акций ВТБ, чтобы стать привилегированным клиентом, на сегодня сумма этой покупки будет порядка 1,143 млн ₽ . Помимо вышеназванных условий есть одно объединяющее всех претендентов: комбинация остатка на счетах и расходов в мес. Так у Альфы, Сбера, ВТБ – остаток 1,5 млн ₽ + расходы 100 000₽ в мес, Тинькофф немного отличился – остаток 1 млн ₽ + расходы 200 000₽.

На мой взгляд в этом раунде побеждает ВТБ, так как у этого претендента бОльшая вариативность для получения премки и наиболее щадящие условия, следом идет Сбер, в роли замыкающих Альфа и Тинькофф.

ВТБ – 10 баллов

Сбер – 9 баллов

Альфа – 7 баллов

Тинькофф – 7 баллов

Кэшбэк

По-моему мнению один из важнейших критериев на который стоит смотреть при выборе места для долгосрочных накоплений. Я на своем опыте проверил программы лояльности каждого из 4 банков и вот, что могу сказать:

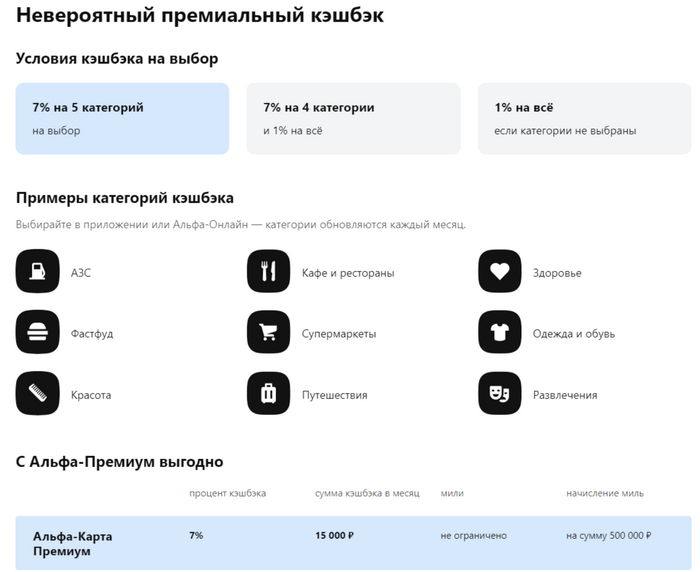

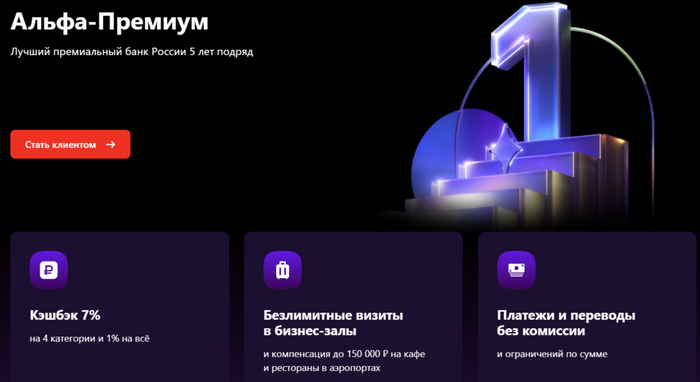

Альфа – свежая кэшбэк программа, даются 5 категорий на выбор с возвратом 7% от покупки, можно скомбинировать 1% на все и 4 на выбор, есть «барабан суперкэшбэка» где может выпасть категория с кэшбэком до 100%, частенько категория из барабана совпадает с выбранной, тогда эти проценты суммируются. Я пользуюсь не премиальным пакетом от Альфы, здесь дают 5% каши и 4 категории на выбор с тем же барабаном, и могу за себя сказать, что частенько выпадают годные категории, например последние 3 месяца стабильно выпадает «Супермаркеты» (один раз было даже 10%), в октябре например получилось скомбинировать обычную категорию с барабаном – «Развлечения» 5+10=15%. Что немаловажно - кэшбэк рублями.

Тинькофф – пользовался обычным пакетом и премиумом, меняются лимиты на базовый кэшбэк: с 3к до 30к, увеличение выбора: вместо 6-7 категорий становится 8. Сам кэшбэк варьируется от 1 до 15%, чаще всего что-то нужное за 5% (за 3 года пользования ни разу не выпадали супермаркеты). Спецпредложениями и разделом «Город» не пользовался может там бывает что-то годное. Кэшбэк рублями.

Сбер – последний раз в 2022 году пользовался программой лояльности, чаще всего это были походы в БК и покупка стикеров в ВК, в принципе все. Кэшбэк фантиками: 1 бонус = 0,7₽, что прилично снижает реальный кэшбэк, 0,5% - на все, 1,5% - супермаркеты, 5% - рестораны, кафе, фасфуд, такси, 10% - АЗС, партнеры. Вообще все как-то сложно: отдельные лимиты на подкатегории, необходимо делать определенный оборот по карте для поддержания соответствующей программы кэшбэка: «Спасибо», «Большое Спасибо», «Огромное Спасибо», «Больше, чем спасибо». Спасибо не надо – сказал я однажды и пока больше не пользовался «спасибками» от Сбера. Это мой личный опыт, возможно я не вижу какую-то сверх выгоду этой программы, хотя верится в это с трудом.

Интересный факт: СберКарта – единственная моя дебетовка обслуживание которой не бесплатно.

ВТБ – я успел застать время, когда втб конвертировал свои бонусы 1 к 1, но, к сожалению, эти времена прошли сейчас 1 бонус = 0,85₽, что снижает итак небольшой премиальный кэшбэк 3% на супермаркеты, рестораны, кафе, фастфуд, одежду и обувь. Для зарплатников допом идет АЗС. Продолжаю пользоваться этой программой лояльности, в случаях, когда нет каши за супермаркеты, правда базовый возврат там 2%, но если применять кредитку с аналогичными условиями, то можно добить до 3-4% реального кэшбэка.

Кэшбэк это одна из основных плюшек в премиальном обслуживании и если банк нас с ней опрокидывает, то нам остается наказывать, жестоко наказ оценивать по всей строгости. Я считаю в этой схватке побеждает Альфа, немного отстает от него Тинькофф, ВТБ еще улучшать и улучшать программу, ну а Сбер плетется в хвосте со своими «спасибками». Пожалуйста.

Альфа – 10 баллов

Тинькофф – 9 баллов

ВТБ – 5 баллов

Сбер – 4 баллов

Процент на остаток

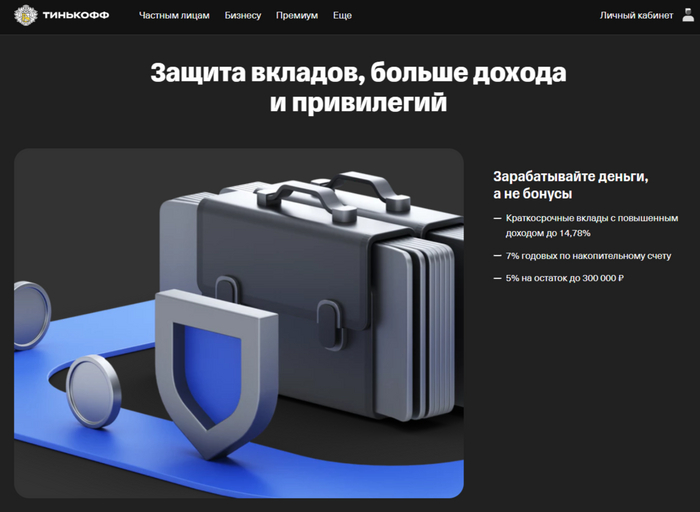

Хорошо, когда деньги под рукой, лежат под высокий процент, чаще всего это НС, в идеале на ежедневный остаток, рассматривать будем без учета промо-акций: Альфа – НС на мин. остаток 4% без условий, траты от 10к дают 9,5%, от 100к - 10%; Тинькофф – 5% на остаток по карте до 300к и НС - 7%, все начисления на ежедневный остаток; Сбер – 4,8% НС на мин. остаток, ВТБ – снова предоставляет выбор: НС на мин. остаток – 5% и НС на ежедн. остаток – 7%.

В третьем раунде у нас снова смена фаворитов, самые привлекательные условия из имеющихся (при ключевой ставке в 13%, предлагаемые условия для премов, мягко говоря не впечатляют) у Тинькофф, затем вариативный ВТБ, потом идут любители «минимальных остатков» - Альфа и Сбер.

Тинькофф – 8 баллов

ВТБ – 7 баллов

Альфа – 6 баллов

Сбер – 5 баллов

Брокерское обслуживание

Я за свой скромный опыт инвестирования, успел побывать клиентом 2 брокеров: сначала ВТБ, а после перевода активов стал клиентом Альфы. Если обращать внимание на визуальную составляющуюю, то приложение от синего брокера казалось по-дружелюбнее, чем у красного, насчет Тинькофф слышал, что там приятный интерфейс, насчет Сбера не знаю, но опять таки это больше дело привычки. У всех банков есть упрощенный вычет для ИИС – это хорошо, брокерские комиссии у всех кроме Альфы, с его конскими 0,3%, достаточно небольшие, только Тинькофф и Сбер немного спекулируют с комиссиями по валюте 0,4% и 0,2% соответственно.

Тинькофф – 8 баллов

ВТБ – 8 баллов

Сбер – 7 баллов

Альфа – 6 баллов

Проход в бизнес-залы

В этом критерии лучшие, пожалуй, Сбер: 2 прохода в мес с остатком 2 млн ₽ + без ограничений при остатке 10 млн ₽ и Тинькофф: 4 прохода в мес с остатком 3 млн ₽ + без ограничений при остатке 10 млн ₽, дальше Альфа: 2 прохода в мес с остатком 3 млн ₽ + 8 проходов в мес (до 24 в год) с остатком 6 млн ₽ + без ограничений при остатке 12 млн ₽ и ВТБ: 2 прохода в мес с остатком 2,5 (3 для МО) млн ₽ + 8 проходов в мес с остатком 6 млн ₽.

Сбер – 10 баллов

Тинькофф – 10 баллов

Альфа – 8 баллов

ВТБ – 7 баллов

Страховка в путешествиях

Здесь в принципе у всех примерно одинаковые условия и суммы, поэтому оцениваем всех одинаково.

Альфа – 10 баллов

Сбер – 10 баллов

Тинькофф – 10 баллов

ВТБ – 10 баллов

Сектор приз

В этом критерии мне понравились допы от Альфы в виде 2 трансферов или такси в год с остатком 3 млн ₽, с увеличением остатка количество трансферов растет (см. табл.), а также «расширение» услуги «проход в бизнес-залы», а именно проходы можно использовать в любом ресторане, кафе, фастфуде в аэропорте/вокзале – 1 проход = 2,5к, компенсировать можно до 5к в день. У Тинькофф классная фича с бесплатными звонками от Т.Мобайл + скидка 50% на интернет. У Сбера я выделил онкострахование детей до 17 лет на сумму до 6 млн ₽. Ну и у ВТБ компенсация расходов такси чеком до 2к – 1 раз в квартал, а при остатках от 6 млн ₽ - 1 раз в месяц.

Альфа – 9 баллов

Тинькофф – 8 баллов

ВТБ – 7 баллов

Сбер – 7 баллов

Результаты нашего естественного отбора следующие:

1. Тинькофф – 60 баллов

2. Альфа-Банк – 56 баллов

3. ВТБ – 54 балла

4. Сбер – 52 балла

Еще раз подчеркну: эти результаты достаточно субъективны, сложены из условий найденных на официальных ресурсах и личного опыта пользования. Возможно у вас другие взгляды и противоположный опыт.

Тем не менее, можно посмотреть на таблицу где выписаны все условия по вышеупомянутым критериям и выбрать вариант, который ближе вам. Дополнения приветствуются.

Всем спасибо за внимание, надеюсь вам было полезно и чуточку интересно :)

Лучшая благодарность автору – это лайк и подписка здесь или в моем небольшом блоге в Telegram – Captain. Это здорово мотивирует писать больше и лучше.

До новых встреч!!