Собственный Пенсионный Фонд

20 постов

20 постов

6 постов

16 постов

3 поста

Я уже не раз освещал тему дивидендных выплат от иностранных компаний оказавшихся в блоке, тык. К счастью, из таковых у меня только одна (в заголовке упомянутая), которая не перестает меня баловать "щедрыми" зачислениями на мой брокерский счет.

Так в августе мне пришло целых 0,06$ (или 5,6₽ по курсу на момент зачисления). Прошлый раз дивы пришли в рублях, их принудительно конвертировали, из-за наложенных санкций, по крайней мере так объясняла поддержка.

Однако сейчас, конвертации не произошло: "так как выплата произошла от вышестоящих депозитариев, которые смогли ее произвести в валюте."

На сегодня мне поступило 11₽ из 200₽ положенных дивидендных выплат от Dell. В принципе от этих крошек ни горячо, ни холодно, но сам процесс начисления выплат вызывает кучу вопросов, на которые пока что нет однозначных ответов.

Продолжаю наблюдать за ситуацией.

Блог в Telegram: Captain

Всем здравствуйте! Подготовил очередной отчет наших накоплений на пенсию. Предлагаю вам взглянуть как идут дела у рядовых граждан, которые с 20 лет начали копить деньги на безбедную старость.

В этом месяце были куплены ценные бумаги следующих компаний:

1) Северсталь – 1 шт (1 351,2₽)

2) ИнтерРАО – 1 100 шт (4 575,45₽)

3) Роснефть – 2 шт (1 012,7₽)

4) Новатэк – 1 шт (1 509,6₽)

5) РусГидро – 3 000 шт (2 529₽)

6) ПИК – 2 шт (1 560,8₽)

7) МосБиржа – 10 шт (1 328,7₽)

8) Алроса – 10 шт (850,5₽)

Сумма вложений в ФР – 15 000₽

Комиссия брокера/биржи – 10,31₽

Сумма замороженных активов в июле составила 402 857,67₽ или 36% от стоимости портфеля.

Результаты СПФ – Июль 2023

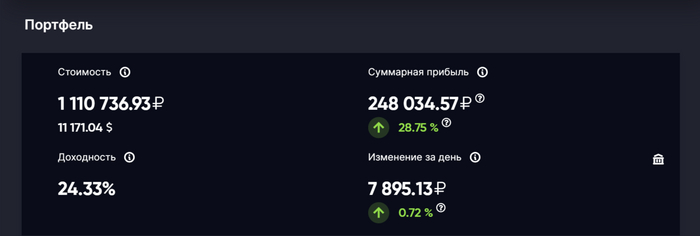

1. Общая сумма вложений: 877 967,76₽

2. Стоимость портфеля: 1 110 736,93₽

3. Прирост портфеля в ₽: 232 769,17₽

4. Прирост портфеля в %: 26,5%

5. Общая сумма комиссий: 616,28₽

6. Время с момента начала инвестирования: 21 мес

7. Сумма, внесенная на ИИС с начала года: 135 000₽

8. Дивиденды: 5 412,41₽

<>

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

<>

После предыдущего отчета много людей спрашивали про используемый сервис учета инвестиций, оставлю здесь свою рефералку intelinvest.ru, может кому-то пригодится.

С 2021 года я начал создавать так называемый "Собственный Пенсионный Фонд" (СПФ), поиски лучшего места для аккумуляции средств привели меня на биржу.

Начитавшись тематических книжек и насмотревшись множество познавательных видеороликов об инвестициях, я пришел к выводу, что приемлемым для меня, будет путь: Пассивного инвестора (купил-держу) с инвестиционным портфелем на 100% состоящим из акций компаний.

Пожалуй, это единственные фундаментальные основы, которые не претерпели изменений в моем пенсионном планировании на фондовом рынке, вопреки всем произошедшим событиям последних 2 лет.

Ближе к делу

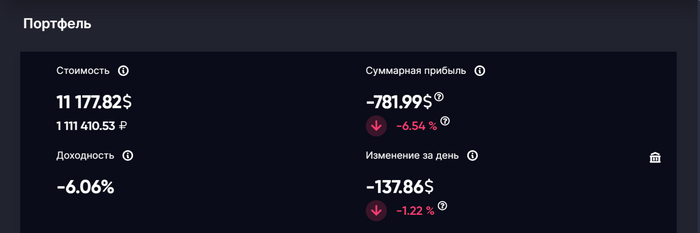

Подводя итоги 17 публичного отчета по нашему мини-фонду, я обнаружил, что стоимость СПФ перевалила за 1 млн₽.

Несмотря на несколько нерадужных моментов:

1) Заморозка 36% активов портфеля (на сумму 400к), выраженных в иностранных акциях;

2) Девальвация рубля (100₽ за 1$);

3) Инфляция 19% на интервале: старт инвестиций - наст. время (чуть менее двух лет);

4) Непредсказуемая обстановка в стране.

Рубеж в 1 лимон рублей является очень приятным с психологической точки зрения событием, а также важной отсечкой, когда создаваемый капитал, начинает приобретать "солидные формы и вес".

Я прекрасно понимаю, что все это "бумажная" прибыль: сегодня циферки одни, завтра - другие. Деньги и прибыль будут твои, только после продажи ценных бумаг, но до этого момента еще далеко. В этом особенность накоплений на бирже.

В долларовом выражении, наш пенсионный фонд показывает скромные результаты, которые можно наблюдать на картинках ниже.

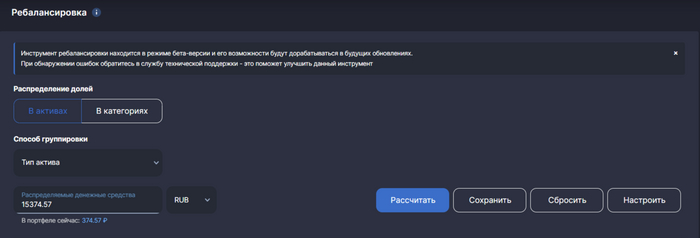

В конце июля обнаружил в сервисе для инвестиций intelinvest.ru несколько полезных фич, одной из которых я уже воспользовался - это ребалансировка, то есть подведение долей ценных бумаг и их весов к целевым значениям.

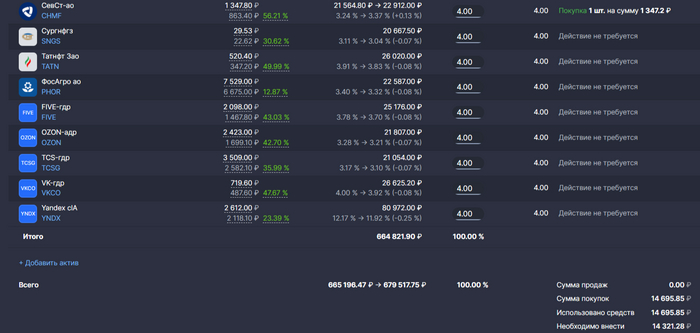

Напомню, что "живую" часть портфеля представляют 25 акций из Индекса МосБиржи взятые в равных долях, т.е. 4% на каждую.

На картинке выше показано соотношение "живой" и "не очень" частей СПФ.

А вот собственно как выглядит ребалансировка в сервисе. После недавнего подведения промежуточных итогов принял решение максимально уровнять имеющиеся ценные бумаги, чтобы значения были приближены к заявленной стратегии, первые 15к пошли на это дело.

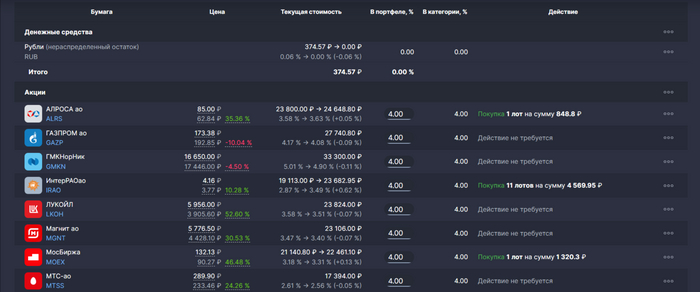

Для проведения ребаланса указывается сумма распределяемых денежных средств, в ручную прописывается доля каждой компании в портфеле и нажимается кнопка "Рассчитать". Также в настройках можно выбрать как проводить выравнивание долей бумаг: с помощью новых пополнений или с помощью продаж выросших активов. После этого программа высчитывает какие акции нужно докупить, на какую сумму, и как изменится вес в рамках всего портфеля.

Так в моменте, разница между самой "тяжелой" акцией (Яндекс - 11,83%) и самой "легкой" (МТС - 2,47%) составляет 9,36%. Посмотрим как уменьшится этот показатель к концу года.

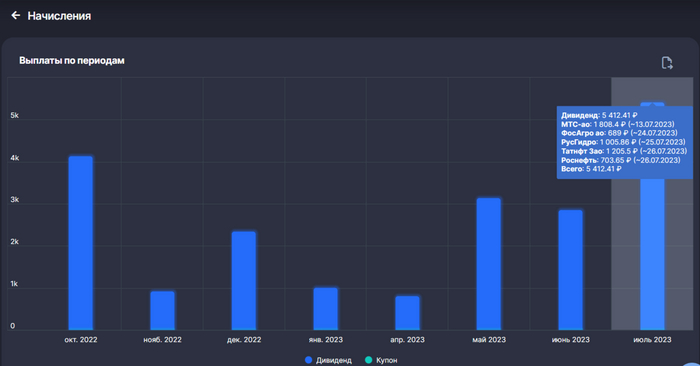

В июле пришли дивиденды от МТС, ФосАгро, РусГидро, Татнефти, Роснефти на общую сумму 5 412₽. Дивиденды по российским компаниям приходят мне на банковский счет, а не на брокерский (зачем я так сделал, можно посмотреть здесь) - в среднем между закрытием реестра и фактическим зачислением средств проходит 2 недели.

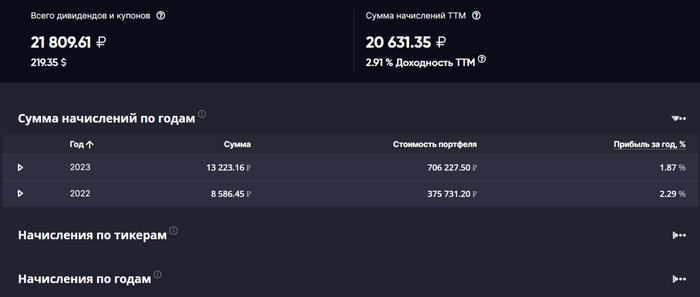

В сервисе есть еще занимательный раздел по начислениям, здесь можно посмотреть информацию: по всем поступлениям, выплатам за последние 12 месяцев, сумму начислений по годам, а также сколько пришло дивидендов по отдельно взятому активу. За последний год дивидендная доходность равновзвешенной части составила 2,91%.

Российский рынок прилично вырос с сентября прошлого года, это во многом способствовало достижению планки в 1 млн₽ накоплений, но также не стоит забывать про замороженную часть иностранных акций, которые с ростом курса $ тоже внесли свою лепту в итоговые результаты.

<>

Как-то так, продолжаем создавать свой Собственный Пенсионный Фонд и живем сейчас. Всем спасибо за внимание!

Набережная Волги, Тутаев

Расходы за июль составили 55 051₽, это на 113% больше чем в июле прошлого года. И, пожалуй, это крайний раз, когда я сравниваю свои сегодняшние расходы со своими прошлогодними – студенческими, ведь уже начиная с июля 2022 года я начал работать и траты на жизнь начали потихоньку увеличиваться.

Особенности: Моя командировка, оформление страховки на машину, пришедшие командировочные выплаты.

Объём сбережений в этом месяце составил 71%.

За июль 2023 года потрачено 55 051₽

Расходы по категориям:

1. Услуги – 11 682₽

2. Питание и быт – 8 892₽

3. Автомобиль – 8 800₽

4. Одежда, аксессуары – 8 226₽

5. Подарки – 5 500₽

6. Здоровье, медицина – 2 922₽

7. Другое – 2 564₽ ₽

8. Кафе, рестораны, фастфуд – 2 414

9. Домашние животные – 2 225₽

10. Личные расходы – 1 000₽

11. Дом и ремонт – 598₽

12. Транспорт – 228₽

РЕЗУЛЬТАТЫ ТТР:

1)Расходы за 2022: https://t.me/CaptainDiary/106

2)Расходы за прошлый месяц: https://t.me/CaptainDiary/128

<>

Средний уровень расходов за крайние 12 мес: 67 212₽

FIRE-number: 20 163 450₽

Прогресс по достижению цели: 5,3%

<>

Комментарий: Незаметно я подобрался к своему первому прогнозу по расходам на жизнь и целевой сумме капитала (https://t.me/CaptainDiary/13), а именно расходы – 70к/мес и огненное число – 21 млн₽. Пока что этот ориентир выглядит как правдивый на ближайшие 1-2 года, однако за это время могут появиться новые переменные в уравнении «Жизнь», которые скорректируют цифры так, как это будет необходимо в будущем.

1. Услуги – 11 682₽

Это та категория, которая чаще других оказывается в топе по расходам, основная причина для этого – множество подкатегорий (как постоянных, так и разовых), которые зарыты в это слово: начиная от расходов за ЖКХ и заканчивая услугой доставки и установки мебели. В июле по данной категории были следующие траты: ЖКХ (своё и родителей) – 10 226,77₽, мобильная связь – 630₽, Интернет и ТВ – 424,75₽, услуга парикмахера – 400₽.

2. Питание и быт – 8 892₽

А за эту категорию, мы постоянно получаем целую пачку сообщений-переживаний о том, что мы не доедаем, и комментарии-удивления типа – «Да у меня кот жрет больше». И раз за разом приходится объяснять, что мы не выживаем, а живем комфортной жизнью со сбалансированным питанием. Просто на такие, казалось бы, небольшие расходы на питание для двух человек, есть свои объективные причины. Применительно к этому месяцу: практически отсутствие расходов на питание с моей стороны, вследствие командировки, в которой траты на питание берет на себя мой работодатель; со стороны девушки также просела эта категория, потому что этот месяц она была дома со своей семьей. В этом месяце эту категорию представили расходы в супермаркетах: продукты, стиральный порошок, гели, салфетки, ДЕЗОДОРАНТ.

Совпадение?

3. Автомобиль – 8 800₽

Стоп, я в командировке, а расходы на машину идут, в чем дело!? А дело в том, что одна красавица с первого раза сдала экзамен в ГИБДД и теперь изучает дороги Ярославской области, делая небольшие остановки на АЗС - 1 299,84₽, ну и конечно же никто не отменял доплату за страховку – 7 500₽.

После первой поездки не обошлось без жертв

4. Одежда, аксессуары – 8 226₽

Здесь из интересного покупка джинсовки – 2 300₽ и приобретение сумки 3 300₽, остальное расходы на WB.

5. Подарки – 5 500₽

В июле в моей семье два ДР: мамы – 2 500₽ и бабушки – 3 000₽. В обоих случая скидывались с братом, маме просто деньги, а бабушке купили блендер.

6. Здоровье, медицина – 2 922₽

В этой категории тоже ничего не обычного – покупки в аптеках.

Слышал лесные ягоды очень полезны для здоровья

7. Другое – 2 564₽

Не опять, а снова непредвиденные траты на работе, пока не тороплюсь их списывать в финансовые потери, так как возможно они вернутся в августе.

8. Кафе, рестораны, фастфуд – 2 414₽

Девушка с подругой посещали кафе – 1 677₽, остальное расходы в пекарне и чайной.

9. Домашние животные – 2 225₽

Приобретение специального корма «Уринари» для нашей рыжеволосой красавицы.

"Если ты не купишь мне корм, то я буду пронзать тебя взглядом весь день"

10. Личные расходы – 1 000₽

По традиции оставлю данную категорию без комментариев. Она в принципе для этого и создавалась, чтобы не афишировать то, что мы считаем лишним, нецелесообразным или личным. Мы и так максимально открыты и честны.

Посмотрите лучше как ящерка греется на солнце

11. Дом и ремонт – 598₽

Покупка пачки бумаги формата А4 – 350₽, средства для уборки дома – 248₽.

12. Транспорт – 228₽

По-моему, это первый раз, когда расходы опустились до таких минимумов, обычно по данной категории мы тратим 1,5-3к в месяц, сейчас же эта сумма в 10 раз меньше. А все дело в том, что на смену общественного транспорта в июле пришел (или приехал) автомобиль.

- Впервые с начала года объем сбережений превысил половину от дохода, опять-таки командировочный эффект, а именно выплаты;

- Требуемый капитал для финансовой независимости перевалил за 20 млн₽;

- За этот месяц большего всего очков заработали команды:

«Услуги» – 1 место

«Питание и быт» – 2 место

«Автомобиль» – 3 место.

Всем привет! Прошло уже больше половины 2023, а это значит, что самое время порефлексировать о целях, поставленных на текущий год, и проанализировать: куда и к чему мы движемся.

Итак, поехали!

Цель №1 – Общая сумма инвестиций

Задача min: Пополнить ИИС-А на общую сумму 200 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 17 тыс ₽ .

Задача max: Отправить туда же 300 тыс ₽ (25 тыс ₽ в мес).

Комментарий: За первые 6 месяцев ИИС пополнен на 120 тыс ₽ (20к/мес), задача min выполнена на 60%. Во вторую половину года планирую уменьшить пополнения до 15к/мес. Делаю это по нескольким причинам:

1) Нужна дополнительная аккумуляция денег вне Фондового Рынка;

2) Индекс МосБиржи растет уже 10 месяцев подряд, на растущем рынке психологически нелегко покупать одно и тоже количество акций за постоянно увеличивающуюся сумму денег, просыпается синдром FOMO. Однако равновзвешенный портфель этот синдром касается меньше, чем капитализированный, так как здесь работает принцип «Покупай дешево, продавай дорого»;

3) Инвестиции в 15к/мес позволят пополнить ИИС на 210 тыс ₽, тем самым выполнив задачу min.

*) Если рынок начнет фазу «поиска дна», то не исключаю увеличение ежемесячных пополнений, ну и олды знают, что в конце года я люблю пополнять счет на внушительные суммы, поэтому: «Поживем – увидим».

Цель №2 – Стоимость СПФ (Собственного Пенсионного Фонда)

Задача min: Преодолеть отметку в 0,85 млн ₽.

Задача max: Покорить планку в 1 млн ₽.

Комментарий: Выполнение этих задач во многом зависит от настроений на Фондовом Рынке, в первую половину 2023 настроения были достаточно оптимистичными, что привело к реализации задачи max: Стоимость СПФ – 1,04 млн ₽.

Цель №3 – FIRE-number

Задача min: Достижение огненного числа на 7%.

Задача max: Добраться до уровня в 9%.

Комментарий: В настоящий момент мы находимся на уровне 4,9%(16 мес. расходов) от FIRE-number. За полгода я приблизился к цели всего лишь на 0,5%!! Такие «ошеломительные» результаты вызваны значительным ростом расходов.

Так, всего за 5 месяцев нового отчетного периода средний уровень расходов увеличился с 49,4к/мес до 64,8к/мес (рост потребления - 31%). Однако важно заметить, что первую часть 2022 года я был студентом с мизерными расходами на жизнь, это один из ключевых факторов, создающих неприятности цели №3.

Цель №4 – Объем сбережений

Задача min: Перешагнуть планку в 50% средний по году.

Задача max: Средний по году 60%.

Комментарий: Ну здесь точно фаталити. Средний объем сбережений за первую половину 2023 – 33,8%. Если оставить все как есть, то эта задача будет успешно не выполнена.

Цель №5 – Доход

Задача min: Увеличение на размер инфляции.

Задача max: +10% выше уровня инфляции.

Комментарий: Заработная плата пока что такая же, как и в конце 2022, но доход увеличился – связано это с выплатами за командировки, коих набралось уже приличное количество в этом году.

Цель №6 – ДЖ (Дневник Желаний)

Задача min: Выполнить 8 желаний.

Задача max: Приступить к выполнению 15 желаний.

Комментарий: Выполнено 2, приступили к выполнению 4-х. Есть идея как «качественно» заменить эту неудобную для отчетности цель. Расскажу об этом в отдельном посту.

Цель №7 – Обучение новой профессии

Комментарий: К активным действиям по этой цели я приступил в начале июля. Познакомившись с профессиями из IT-сферы, больше всех по душе мне пришлось направление Интернет-маркетинга. В настоящее время прохожу тематический курс.

1) Инвестиции – раз уж я выбрал стратегию портфеля: 100% акций в равных долях, то необходимо максимально приближено реализовывать её, транслируя «правильный» и правдивый опыт. Оставшуюся часть года буду идти к целевым весам за счет регулярных пополнений;

2) Очевидная стагнация по целям №3,4,5 показывает, что для достижения поставленных целей нужно больше вкладываться в свое развитие, навыки – для всесторонней диверсификации и увеличения доходов. Особенно сейчас, когда еще молод и полно энергии, приправленной амбициями. Как раз эта мысль заставила вспомнить о цели №7.

Если вам интересно наблюдать за открытым и честным экспериментом, то можете подписаться здесь и в моем небольшом авторском блоге в Telegram: Captain. Буду рад делиться опытом!

Финальный долгожданный отчет!! В июне расходы составили 43 471₽, это на 69% больше чем в июне 2022 года. И снова ностальжи)) Начало лета, долгожданный выпускной, все нарядные и красивые, торжественные мероприятия, танцы, мы уставшие и осипшие возвращаемся в 1 часу ночи домой.

А на следующий день мы с девушкой и родителями едем в легкий отпуск ко мне на Малую Родину, в общем славное время.

Особенности: Продолжающаяся командировка.

Объём сбережений в этом месяце составил 48%.

Перейдем к ТТР (Турнирная Таблица Расходов):

За июнь 2023 года потрачено 43 471₽

Расходы по категориям:

1. Услуги – 11 764₽

2. Транспорт – 8 679₽

3. Питание и быт – 6 369₽

4. Другое – 6 330₽

5. Здоровье, медицина – 4 851₽

6. Домашние животные – 2 667₽

7. Кафе, рестораны, фастфуд – 1 310₽

8. Подарки – 1 000₽

9. Личные расходы – 500₽

РЕЗУЛЬТАТЫ ТТР:

<>

Средний уровень расходов за крайние 12 мес: 64 779₽

FIRE-number: 19 433 750₽

Прогресс по достижению цели: 4,9%

1. Услуги – 11 764₽

Расходы за ЖКХ составили 5 136,57₽, мобильная связь – 1 100,65₽, Интернет и ТВ – 677₽, уроки вождения – 2 000₽, госпошлина и аренда машины на экзамен в ГИБДД – 2 500₽, документы - 350₽.

2. Транспорт – 8 679₽

ЖД билеты – 4 766,3₽, такси – 1 041₽, междугородний автобус – 1 170₽, остальное траты на городской транспорт.

3. Питание и быт – 6 369₽

В этом месяце эта категория просела – командировка дала о себе знать (расходы на питание оплачивает работодатель).

4. Другое – 6 330₽

Снова основное тело этой категории – это нежданные расходы на работе, которые составили 6 000₽.

5. Здоровье, медицина – 4 851₽

Здесь посещение клиники – 1 100₽, остальные траты – покупки в аптеке.

6. Домашние животные – 2 667₽

Покупка специального корма для Макуши, а также чесалки и лотка.

7. Кафе, рестораны, фастфуд – 1 310₽

Расходы в кафе при учебном корпусе, пару шаверм и роллы.

8. Подарки – 1 000₽

На ДР брату девушки.

9. Личные расходы – 500₽

No comments.

Итоги 17 месяца ТТР:

- Впервые с начала года расходы составили менее 50к (командировочный эффект);

- Целевая сумма уже в районе 19,5 млн ₽;

- За этот месяц большего всего очков заработали команды:

«Услуги» – 1 место

«Транспорт» – 2 место

«Питание и быт» – 3 место.

С какой целью я веду семейный бюджет, можно узнать в моем "онлайн-дневнике": Captain

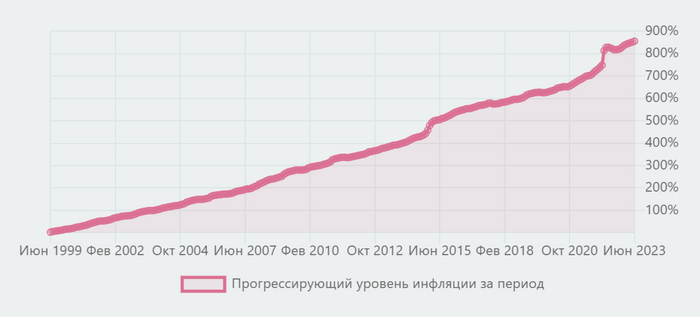

За период с 1999 (год моего рождения) по 2023 год инфляция в России, по официальным данным, составила 855%. Вот несколько фактов об этом явлении:

<> Моя сегодняшняя целевая сумма, за бугром ее называют FIRE-number, необходимая для финансовой независимости - 19 млн ₽, в 99 году составила бы 1 989 000₽;

<> Среднегодовая инфляция за этот период составила 10,3%, Номинальная годовая доходность акций (IMOEX) равна 15,2%. То есть, портфель состоящий 100% из акций показал на этом интервале реальную годовую доходность - 4,9% и это без учета дивидендов;

<> За этот же промежуток времени "зеленый брат" рубля обесценился на 83,14%, в 10 раз меньше чем отечественный продукт;

<> Средняя цена на кв. метр в Москве за это время выросла на 1 150%;

<> Если бы у меня имелась машина времени и я бы отправился в крайний год "лихих девяностых" со своими текущими накоплениями, то там бы я стал финансово независим на 52%;

<> 1 млн ₽ в последний год второго тысячелетия превратился в тыкву 97 876₽ в 2023 году;

<> 1кг моркови в 1999 году стоил 6,5₽, сегодня - 73,1₽.

Суммарная прибыль отечественного портфеля составляет 127к, доходность 32%. За это же время (с января 2022 года) фонд денежного рынка SBMM, который характеризует среднюю доходность по вкладам, показывает результат 9,5%. А Индекс МосБиржи (MCFTR) демонстрирует "отрицательный рост" в -12,9%.

То есть, несмотря на отрицательную доходность ценных бумаг российских компаний на этом периоде, человек начавший инвестировать зимой 2022 в акции РФ по стратегии "Неукоснительного Степана" - ежемесячные покупки на Фондовом рынке, показал результат лучше чем традиционные вклады и накопительные счета.

Только 3 позиции российской части нашего мини-пенсионного фонда находятся в минусе, 22 позиции - в плюсе.

В разрезе секторов убытки отсутствуют от слова "совсем".

Ну что ж, у нас финишная прямая, на очереди отчет за июнь и мне есть, что вам рассказать и показать. Поехали!

В этом месяце были куплены ценные бумаги следующих компаний:

1) Русал – 30 шт (1 176,75₽)

2) ИнтерРАО – 1 600 шт (6 464₽)

3) ФосАгро – 1 шт (7 311₽)

4) Газпром – 10 шт (1 670₽)

5) РусГидро – 3 000 шт (2 586₽)

6) ПИК – 1 шт (755,7₽)

Сумма вложений в ФР – 20 000₽

Комиссия брокера/биржи – 13,97₽

Сумма замороженных активов в июне составила 362 330,23₽ или 36% от стоимости портфеля.

Результаты СПФ – Июнь 2023

1. Общая сумма вложений: 862 967,76₽

2. Стоимость портфеля: 962 724,15₽

3. Прирост портфеля в ₽: 99 756,39₽

4. Прирост портфеля в %: 11,6%

5. Общая сумма комиссий: 605,97₽

6. Время с момента начала инвестирования: 20 мес

7. Сумма, внесенная на ИИС с начала года: 120 000₽

8. Дивиденды: 2 864,27₽

<>

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

<>

Решил воспользоваться благами научно-технического прогресса и потратил 2 дня на занесение данных по брокерским отчетам в сервис по учету инвестиций. Узнал много нового о своем мини-пенсионном фонде.

"Синяя" - стоимость портфеля, "Желтая" - вложение собственных средств.

Так, на картинке выше отображена стоимость портфеля за все время инвестирования. "Вживую" видно реализацию стратегии step-by-step - ежемесячная покупка активов. Я считал, что в мае портфель впервые вышел в долгожданный плюс, но оказывается это уже 3 раз!! когда сумма портфеля становится больше вложенных денег.

Первое "пробитие" было в марте, когда мой портфель состоял на 90% из активов привязанных к курсу доллара. Царившая паника в финансовой сфере и резкое ослабевание рубля к зеленой бумажке, позволило моим инвестициям быть в плюсе первый месяц весны, однако этого я не увидел из-за некорректной работы брокерских приложений, да и вряд ли этот факт мог меня обрадовать при полном отсутствии доступа к операциям с ценными бумагами.

Второй раз мой фонд "пощупал потолок и заглянул на чердак" в конце апреля, буквально на пару дней.

Ну а про третий вы знаете и можете наблюдать его в режиме реального времени. Стоимость портфеля - 962 724,15₽ Сумма вложений - 862 967,76₽

А вот собственно и график с прибылью портфеля. Дно было достигнуто в сентябре прошлого года, после известных "частичных" событий, с тех пор была только положительная динамика по росту активов.

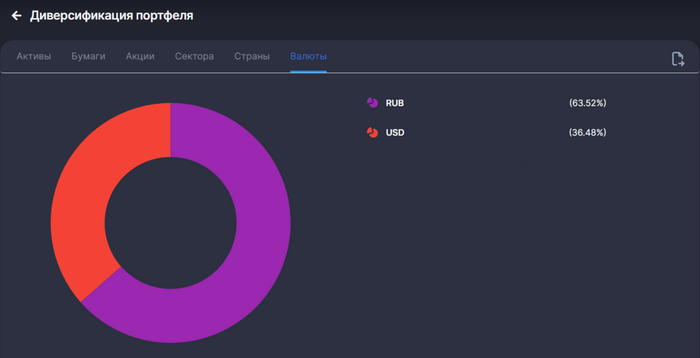

Здесь стоит заметить, что мы разговариваем о собственном пенсионном фонде целиком, вместе с заблокированными ценными бумагами.

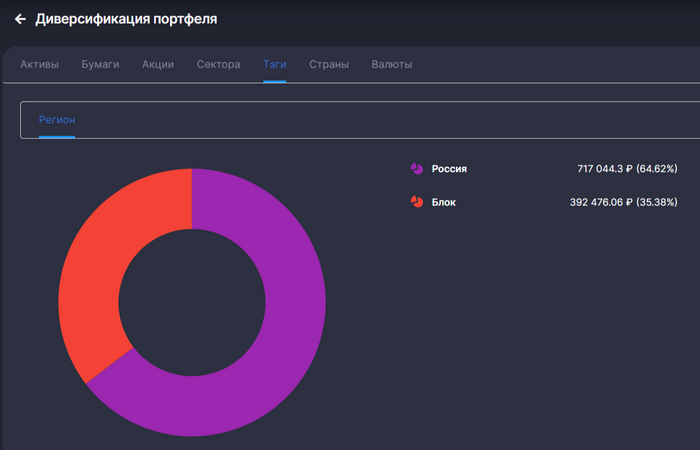

А вот, кстати, деление портфеля по валютам, здесь как раз видно какую значительную долю занимают ценные бумаги с которыми нельзя ничего сделать - 36%.

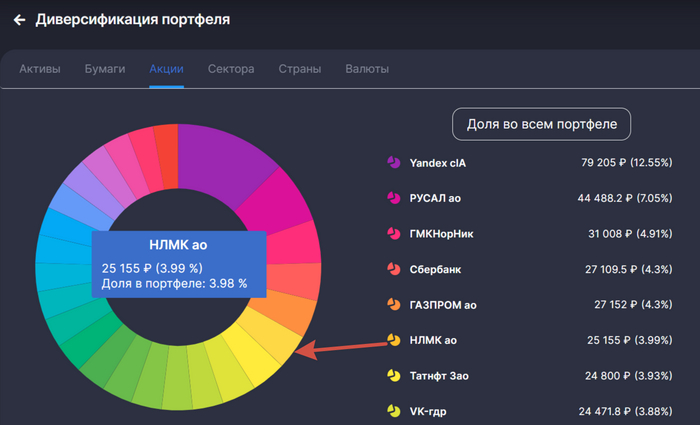

Сейчас активной и динамически пополняющейся частью нашего мини-фонда являются акции РФ, а если быть еще точнее 25 акций из Индекса МосБиржи, покупающиеся в равных долях. Так давайте посмотрим на Российскую часть портфеля.

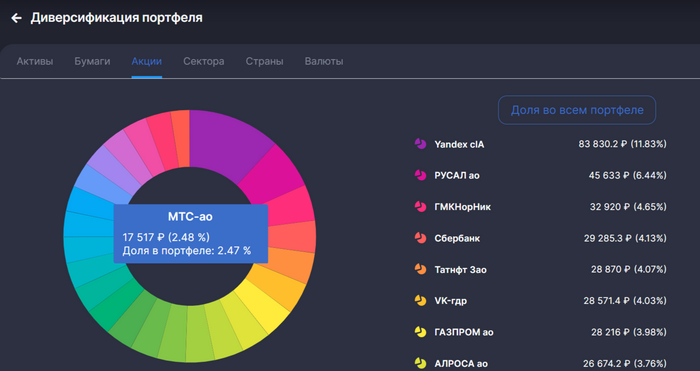

В идеальном равновзвешенном фонде доля каждого эмитента должна быть одинаковой, в моем случае 25 компаний должны иметь вес каждая 4 %, как НЛМК на картинке выше. Однако у нас наблюдается сильный перекос в долях Яндекса и Русала, на них двоих приходится 20% или 1/5 веса всего портфеля. Во многом это вызвано тем, что я покупал их еще до равновзвешанной стратегии, а также особенностью моих ребалансировок: я докупаю отстающих и усредняю позиции по акциям, находящимся в минусе.

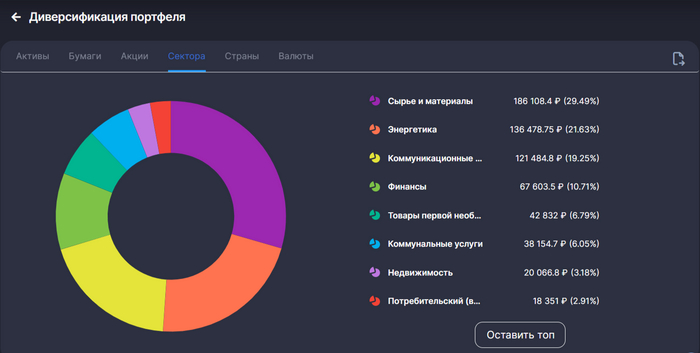

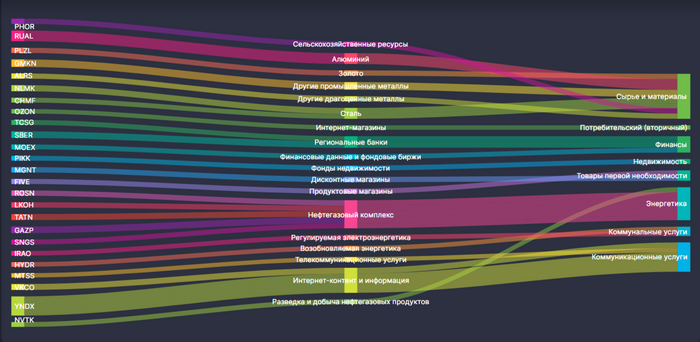

А здесь показана диверсификация по секторам. В принципе она не сильно отличается от моего "кустарного" деления по секторам, выполненного в Гугл-табличке. Из примечательного: сектор "Химия", представленный 1 эмитентом: ФосАгро, поглотился сектором "Сырье и материалы", а компания Ozon отправилась в "Потребительский(вторичный)" сектор.

Тут можно наблюдать деление секторов на отрасли в зависимости от имеющихся компаний, ширина линий которых, показывает вес эмитента в мини-фонде.

Кстати, стратегия портфеля в равных долях появилась ровно год назад. Тогда 25 акций из моего перечня занимали 91% веса всего индекса, сейчас же этот показатель равен 86%, и в топ-25 акций (напомню, что я не учитываю привилегированные бумаги) входит только 21 компания из перечня, остальные 4 (ВК, FIVE, МосБиржа, Русгидро) находятся в хвосте ИМБ. На смену им пришли: ММК, Ростелеком, ВТБ и Аэрофлот. По идее нужно включать их в свой фонд, а выбывшие из топа убирать, но делать этого мне не хочется по разным причинам: от возможного возвращения аутсайдеров обратно в верхнюю часть индекса, до нежелания приобретать токсичные ВТБ и Аэрофлот. Ну ладно, здесь нужно покумекать, продавать акции пока они находятся в индексе точно не буду.

"Синяя" - доходность индекса, "Зеленая" - доходность портфеля.

Мы люди любим сравнивать, размышлять в плане: "А что если бы я сделал так?", как раз для этого придумали ориентиры или бенчмарки, позволяющие нам смотреть была выбранная стратегия эффективной или нет. На картинке показана доходность портфеля в равных долях(ну почти) и взвешенного по капитализации IMOEX, как видно на интервале в год они идут достаточно близко с переменным успехом.

Однако справедливости ради, необходимо заметить, что IMOEX не учитывает полученных дивидендов, коих пришло уже порядка 16к, а значит результат у моего "недоравновзвешанного" портфеля будет поскромнее.

Вообще, правильным вариантом будет сравнивать свои результаты с фондом отслеживающим главный индекс страны, типа SBMX. Здесь будет учитываться комиссия фонда, налоговые льготы БПИФа, а также качество слежения за индексом. Тогда и будет понятно, какая стратегия оказалась более доходной.

У используемого сервиса для инвестиций пока что нет возможности для подобного сравнения, но поддержка обещает в следующих обновлениях добавить эту фичу. Ничего, подождем, но а я напомню, что еще одной причиной по которой я стал собирать свой фонд в ручную - это уменьшение промежуточных звеньев между мной и моими ценными бумагами. Опыт прошлой весны показал, что фонды могут быть не так надежны, как заявляют их основатели, пускай даже если это и не относится к отечественным, неприятный осадочек остался.

В июне пришли дивиденды по акциям ИнтерРАО, Лукойл, МосБиржа, на общую сумму 2 864,27₽.

<>

Вот таким выдался июнь и мое знакомство с сервисом для учета инвестиций, буду периодически выкладывать интересную инфографику и занимательные факты по Собственному Пенсионному Фонду. Спасибо за внимание!!