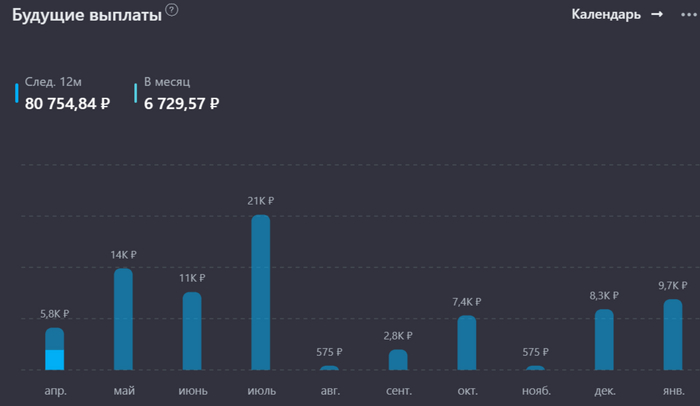

Собственный Пенсионный Фонд

20 постов

20 постов

6 постов

16 постов

3 поста

Средняя ставка по вкладам в топ-10 банков снизилась до 20,38%. Нам же интересно все, что выше текущего ключа — 21%. Поэтому не тратим время попусту и идем смотреть актуальную подборку с лучшими вкладами сроком от 1 до 6 месяцев, на апрель.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

В предыдущей части мы рассмотрели самые выгодные предложения по накопительным счетам, сейчас мы выберем лучшие предложения по вкладам и другим финансовым инструментам сроком до 6 месяцев.

Ключевая Ставка - 21%. Следующее решение по КС - 25.04.2025

* С учетом бонуса за первый вклад

** Если зарегистрироваться на Финуслугах по этой ссылке и применить промокод BONUS55, то при оформлении первого вклада получите до +5,5% годовых к ставке (max 4 000Р).

Лучшие вклады на 1-2 месяца:

1) До 23,7% — БАНК ПРИМОРЬЕ со вкладом "Прим-Подарок на 31 день", на сумму от 100к до 5 млн, сроком на 1 месяц.

2) До 23,5% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 1-2 месяца.

Лучшие вклады на 3 месяца:

1) До 25,5% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 3 месяца.

2) До 25,25% — АВТО ФИНАНС БАНК со вкладом "Конвейер дохода", на сумму от 100к до 50 млн, сроком на 3 месяца.

Лучшие вклады на 6 месяцев:

1) До 26% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 6 месяцев.

2) До 25,6% — АВТО ФИНАНС БАНК со вкладом "Конвейер дохода", на сумму от 100к до 50 млн, сроком на 6 месяцев.

3) До 24,5% — ИНГОССТРАХ БАНК со вкладом "Гравитация", на сумму от 100к до 10 млн, сроком на 6 месяцев.

** Без бонуса, уже с высокой ставкой

1) 24% — МКБ со вкладом "МКБ. Преимущество+", на сумму от 10к до 2 млн, сроком на 3 или на 6 месяцев.

** Промокод по акции приведи друга RF46DA9DK - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 001 / 200 001 / 300 001/ 400 001 рублей.

При открытии вклада на сумму 400 001₽ на 31 день с применением промокода, доходность с учётом бонуса 4 000₽ составит ~ 30,5% годовых.

В номинальном выражении доход будет равен 6 183₽ + 4 000₽ = 10 183₽.

1) 30,5% — БАНК ПРИМОРЬЕ со вкладом "Прим-Подарок на 31 день", на сумму 400 001₽, сроком на 1 месяц.

Бонусы зачисляются в следующем месяце после окончания вклада.

* Бонусы отсутствуют, актуально для действующих клиентов.

Лучшие вклады на 1-2 месяца:

1) 18,2% — БАНК ПРИМОРЬЕ со вкладом "Прим-Подарок на 31 день", на сумму от 100к до 5 млн, сроком на 1 месяц.

2) 18% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 1-2 месяца.

Лучшие вклады на 3 месяца:

1) 20% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 3 месяца.

2) 19,75% — АВТО ФИНАНС БАНК со вкладом "Конвейер дохода", на сумму от 100к до 50 млн, сроком на 3 месяца.

Лучшие вклады на 6 месяцев:

1) 20,5% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 6 месяцев.

2) 20,1% — АВТО ФИНАНС БАНК со вкладом "Конвейер дохода", на сумму от 100к до 50 млн, сроком на 6 месяцев.

3) 19% — ИНГОССТРАХ БАНК со вкладом "Гравитация", на сумму от 100к до 10 млн, сроком на 6 месяцев.

Реклама. ПАО "Московская Биржа". ИНН 7702077840

1) 21,2% — Альфа Банк со вкладом "Альфа-Вклад", на сумму от 50к, сроком на 4 месяца

2) 21% — Т-Банк со вкладом, на сумму от 50к, сроком на 2 месяца (первый месяц можно пополнять).

3) 21% — Сбер Банк со вкладом "Лучший %", на сумму от 100к, сроком на 5 месяцев.

4) До 21% — ВТБ со вкладом "ВТБ-вклад", на сумму от 10к, сроком 3-36 месяцев.

От 25% за первое оформление страхового полиса Смарт на сумму от 100к до 1 млн сроком на 3 мес.

Почему от 25%? - да потому, что используя при оплате полиса карту с кэшбэком или кредитную карту, доходность данного продукта может увеличиться сразу на несколько процентов. Сам оформлял - проверял. Прошло все хорошо.

Итак, мы рассмотрели лучшие места размещения денег сроком на 1-6 месяцев. Дополнения или обнаруженные неточности приветствуются! Также кто не читал первую часть (там про накопительные счета) рекомендую ознакомиться.

Больше информации о выгодных местах для размещения денежных средств в моем авторском блоге Captain, присоединяйтесь!!

На носу апрель, а это значит, что самое время присмотреть место для выгодного размещения средств на второй месяц весны.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

Ключевая ставка уже который месяц держится на уровне — 21%, но это не мешает банкам планомерно снижать ставки по своим накопительным продуктам, однако и сейчас присутствуют хорошие варианты для размещения средств.

Следующее заседание по "ключу" состоится 25.04.2025.

Ну, а пока предлагаю вам ознакомиться с лучшими предложениями от банков для размещения денег на короткий срок в аперле, по мнению Captain.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 22% - МТС Банк с НС "МТС Счет" на сумму до 2 млн, для всех у кого это первый НС и у кого нет вкладов более 90 дней, сроком на 2 мес, однократно;

2) 22% - Долинск Банк с НС «Ярче управляй» на сумму до 1 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 мес, однократно;

3) 22% - Финам Банк с НС на сумму до 1,5 млн, для новых клиентов, сроком на 2 мес, с подпиской на любой пакет услуг, минимум - 100₽/мес, однократно;

4) 22% - Газпромбанк с НС «Ежедневный процент» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС с остатком более 100₽ 90 дней , сроком на 2 календарных мес, с подпиской 399₽/мес (первый мес бесплатно);

5) 22% - Сбер Банк по НС, на сумму до 1 млн (с подпиской СберПрайм или СберПрайм+) или до 10 млн (если получаете зп/пенсию на карту Сбера; покупки от 150к/мес; остаток на всех счетах Сбера от 2 млн; остаток — 1,5 млн + расходы от 100к/мес), для новых клиентов и для всех у кого не было открытых НС, сроком на 3 месяца, однократно.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 23,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС с остатком более 100₽ 90 дней, сроком на 2 мес;

2) 23% - ВТБ с НС "Накопительный ВТБ-счет" на сумму от 1к до 1 млн, для новых клиентов и для всех у кого не было вкладов и НС с остатком более 1000₽ 180 дней, сроком на 3 мес;

3) 23% - Озон Банк с НС без ограничений по сумме, для новых и неактивных клиентов (181 день без НС), сроком на 2 мес;

4) 22,8% - Локо-Банк с НС "Локо. Мой выбор" на сумму до 5 млн, для новых клиентов и для всех у кого не было НС 90 дней, сроком на 2 мес;

5) 21% - Альфа-Банк с НС "Накопительный Альфа-Счет" на сумму до 1,5 млн, для новых клиентов и для всех у кого не было НС 180 дней, сроком на 2 мес;

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 20,5% - Металлинвестбанк с НС «Интересный» без ограничений по сумме, сроком на 30 дней (открытие в МП);

2) 20% - Зенит с НС «Накопительный онлайн» на сумму до 100к и 14% на превышение, можно открыть 2 счета;

3) 19,5% - Дом РФ с НС без ограничений по сумме, ставка фиксируется на 3 мес, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку;

4) 19% - ИТБ и ТКБ с НС «Свободные средства» на сумму до 100к и 18% на сумму от 100к и до 10 млн;

5) 19% - Металлинвестбанк с НС «Комфортный» без ограничений по сумме.

*необходимо пополнять в день открытия, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 20% - Газпромбанк с НС «Простой процент»;

2) 20% - Тимер Банк с НС "Доходный плюс" на сумму от 1к до 10 млн;

3) 19,5% - Ренессанс Банк с НС "РенСейф" без ограничений по сумме;

4) 19% - ИТБ и ТКБ с НС "Выгодный" на сумму до 10 млн;

5) 19% - Норвик Банк с НС на сумму от 5к.

Больше информации о выгодных местах для размещения денежных средств в моем авторском блоге Captain, присоединяйтесь!!

В этой статье расскажу про "качественную ребалансировку" портфеля, что это такое, для чего нужна и кому может быть полезна, а также покажу текущие результаты СПФ.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

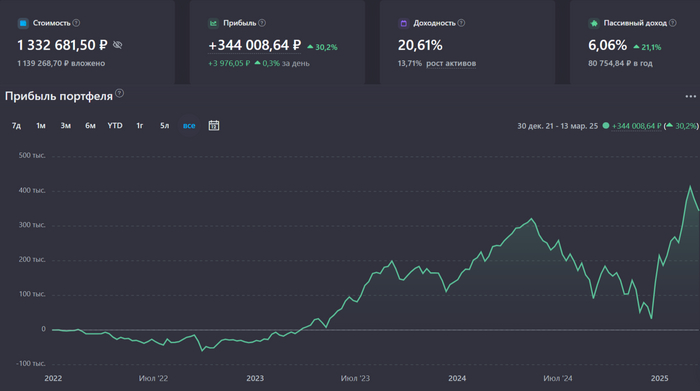

Последние 3 месяца на Фондовом Рынке России выдались веселыми: безудержное "Трамп-ралли" и поход Индекса МосБиржи от 2 400 п.п. до 3 300 п.п. всего за 2 месяца.

Стоимость портфеля в моменте превышало отметку в 1,9 млн ₽. Сейчас же мы наблюдаем барахтанье индекса в коридоре 3 100 — 3 300 п.п., где вектор движения определяют громкие заголовки на мировых таблоидах.

Я же, несмотря на весь новостной шум, продолжаю следовать своей стратегии, создавая Собственный Пенсионный Фонд.

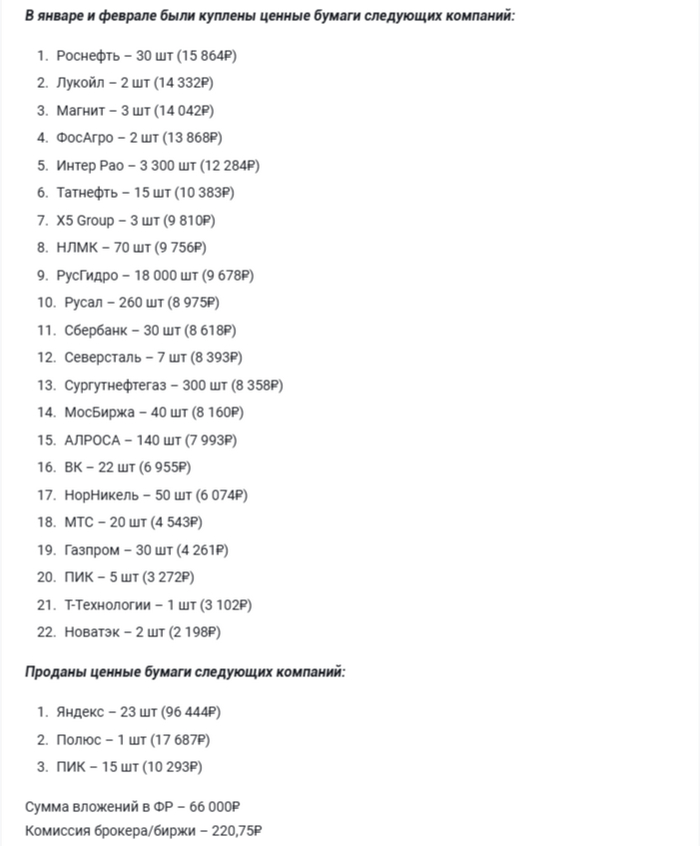

В январе и феврале на Индивидуальный Инвестиционный Счет отправлено 66к. Все согласно намеченной цели по общей сумме инвестиций в 2025 году — 400к/год или 33к/мес.

Для тех, кто здесь впервые и не совсем понимает, что тут происходит, рекомендую почитать Пост №1.

Это первый отчет с момента начала инвестирования, в котором я продал часть ценных бумаг. Сделано это было только с одной целью —для проведения "качественной ребалансировки".

Качественная ребалансировка — это процесс установления целевых долей активов в портфеле за счет покупок новых ценных бумаг (до этого момента я ребалансировал только так), а также продаж значительно выросшей части.

Периодическая ребалансировка, это мероприятие необходимое для реализации моей стратегии по созданию Собственного Пенсионного Фонда.

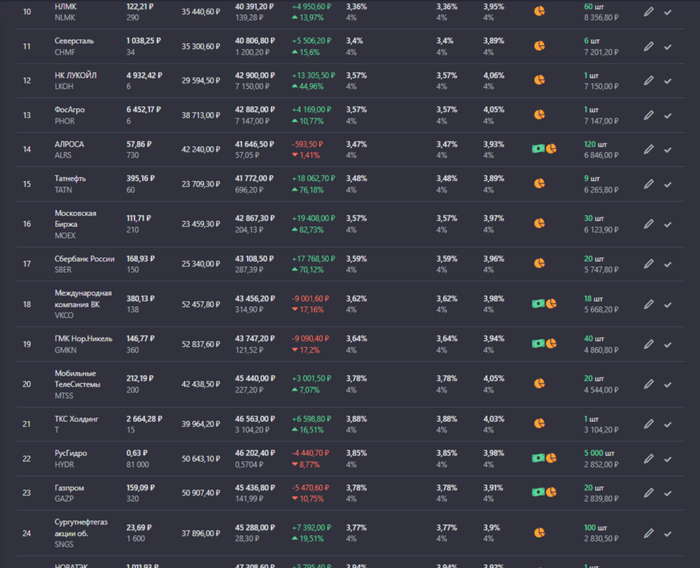

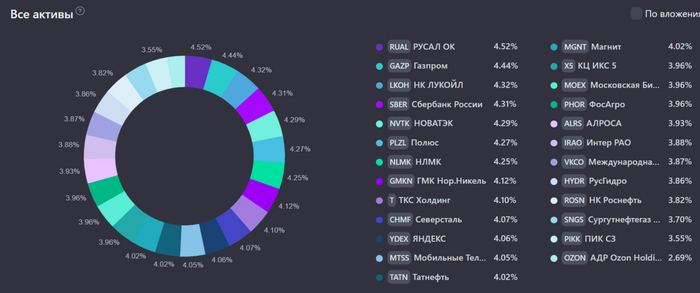

Напомню, что мой план состоит в том, чтобы взять верхнюю часть индекса МосБиржи (условно топ-25 компаний) и равномерно в них инвестировать, то есть для 25 компаний вес каждой из них будет 4% — это и есть равновзвешенный подход, а периодическая ребалансировка позволяет его придерживаться.

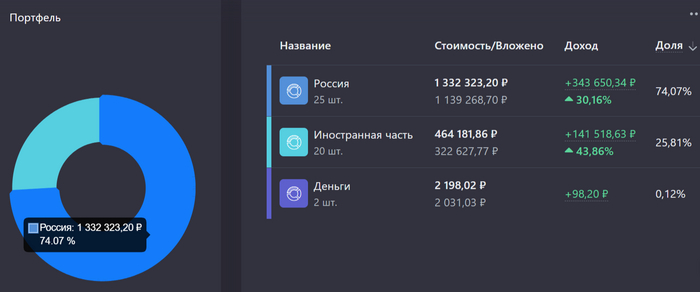

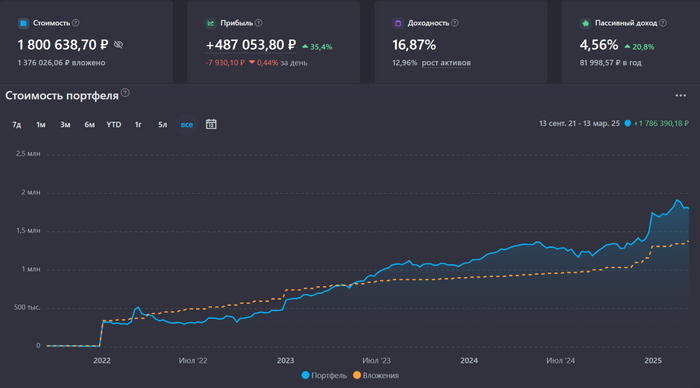

Чтобы у вас, дорогие читатели, было целостное понимание структуры наших инвестиционных сбережений приведу следующую картинку:

Наш мини-фонд состоит из 100% акции, если не считать микроскопическую долю денег. Акции подразделяются на "Российскую часть" и "Иностранную часть".

Иностранные инвестиции представляют из себя ценные бумаги 20 компаний, купленных еще до введения февральских санкций 2022 года, и, естественно, являются заблокированными, то есть они как бы мои, но совершать с ними операции (продажу и покупку) я не имею возможности.

Поэтому обычно здесь я не разглагольствую, а просто веду для себя учет стоимости замороженной части, так как верю, что в будущем придет время "весны" и лед растает. Итак, стоимость заблокированных активов составляет: 464 182₽. Другими словами, 25% портфеля находится в заморозке.

Российские инвестиции — это так называемая "живая" часть портфеля, они представлены 25 компаниями из РФ с долей 74% от портфеля. На этом блоке и реализуется вышеупомянутая стратегия. Результаты российской части на инфографике ниже.

Итак, возвращаемся к качественной ребалансировке. Правильно рассчитать суммы покупок и продаж 25 компаний так, чтобы привести их равновесовому распределению — задача нетривиальная, отнимающая много времени.

Решить эту задачу мне помог сервис учета инвестиций Snowball Income, как раз от туда вся инфографика, использующаяся в настоящей статье.

Здесь показано, как выглядит процесс ребалансировки в программе, от меня требуются только 3 вещи:

Выставить целевые веса;

Указать сумму пополнения;

Выбрать интересующие параметры балансировки.

Что и сколько нужно купить — рассчитает сервис. Очень удобно, пользуюсь этим инструментом каждый раз, когда распределяю денежные средства между активами.

Как уже было сказано: раньше я всегда ребалансировал акции РФ только путем новых покупок на фондовом рынке, дабы не нарываться на налоги при продаже с прибыли.

Теперь же, после конвертации ИИС в 3 тип инвесторы претендуют сразу на 2 льготы: вычет на взнос и освобождение от налога на доход. А это значит, что можно смело совершать качественные ребалансировки и не боятся заплатить в казну налог на доход, при соблюдении условий пользования ИИС-3.

Подробнее о преимуществах и недостатках ИИС-3 здесь.

На картинке выше можно наблюдать результат качественной ребалансировки. Теперь самая большая дельта от целевых 4% составляет всего лишь 0,52% (Ozon нет возможности купить поэтому ждем, когда он завершит переход в российскую юрисдикцию).

Я уже говорил, что невозможно сделать у всех компаний равный вес, и стремится к этому уж точно нет смысла, так как придется очень часто совершать операции купли-продажи активов, которые неизбежно приведут к большим издержкам в виде комиссий от брокера.

На мой взгляд нужно подобрать оптимальную дельту (допустимое отклонение от эталона) и поддерживать ее по всем активам только за счет новых пополнений, а качественную ребалансировку с продажами проводить раз в квартал/полгода или по мере необходимости.

После ребалансировки резко увеличилась сумма ожидаемых дивидендов за следующие 12 месяцев. Все просто, деньги малодивидендного Яндекса распределили по компаниям с большей див. доходностью. В январе пришли выплаты от Роснефти — 2 097₽ и Татнефти — 907₽

Итак, подведем итоги.

1. Общая сумма вложений: 1 376 000₽

2. Стоимость портфеля: 1 800 639₽

3. Суммарная прибыль в ₽: 487 054₽

4. Суммарная прибыль в %: 35,4%

5. Общая сумма комиссий: 1 143,08₽

6. Время с момента начала инвестирования: 40 мес

7. Сумма, внесенная на ИИС в 2025: 66 000₽

8. Дивиденды: 3 004₽

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ 2 года: https://t.me/CaptainDiary/145

СПФ 3 года: https://t.me/CaptainDiary/185

Больше информации о том, как я создаю капитал с нуля в моем авторском блоге Captain, присоединяйтесь!!

Оптимизация личных финансов – это неотъемлемая часть нашего финансового планирования. Сегодня я расскажу, каких результатов, и как, удалось добиться в 2024 году.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

Когда начинаешь углубляться в тему семейного бюджета, рано или поздно понимаешь, что есть 3 базовые аксиомы, придерживаясь которых, с вашими личными финансами все будет в порядке.

Вот, собственно, эти базы:

1. Работа над увеличением доходов;

2. Разумное потребление;

3. Оптимизация личных финансов.

Сегодня, как вы поняли, речь пойдет о третьем пункте. Итак, что же имеется ввиду под понятием «Оптимизация Финансов»? Для меня, это способность управлять денежными средствами таким образом, чтобы на выходе получать максимальную выгоду.

Важно отметить, что здесь речь идет о деньгах, которые находятся в «быстром доступе», то есть средства для повседневных трат, сбережения в легких финансовых инструментах и финансовая подушка безопасности.

Оптимизация, в свою очередь, складывается из трех компонентов:

1) Выгодное место для хранения средств;

2) Экономия на расходах;

3) Участие в различных несложных акциях с вознаграждениями.

🥕 Под выгодным местом для хранения средств я подразумеваю накопительные счета (НС) с высокой процентной ставкой начисления на ежедневный и минимальный остаток, также могут быть вклады на небольшие периоды, 1-3 мес, в редких случаях до 6 месяцев.

Процентный доход за 2024 год: 174 943₽

🥕 Экономия на расходах – здесь речь идет о покупках с кэшбэком (особенно с повышенным), со скидками, покупки в «несезон» и пр. Для нас, в этом компоненте большую роль играет подпункт кэшбэк, по сути он и отражает его, так как другими финхаками мы пользуемся редко.

Кэшбэк за 2024 год: 44 357₽

🥕 Участие в различных несложных акциях с вознаграждениями – это открытие брокерского счета с пополнением на определенную сумму, акции приведи друга от банков, бонусы за первый вклад на финуслугах и тому подобное. Я не являюсь «охотником за акциями», учувствую там, где легко и не накладно.

Доход по различным акциям за 2024 год: 11 500₽

🥕 Также хочу отдельно выделить кредитные карты, позволяющие без комиссии и в грейс снимать кредитные деньги (они отлично вписываются в 1 компонент). При грамотном их использовании можно получать дополнительный профит и при этом не платить банкам ни копейки, у этой деятельности есть даже специальное название — СТУЗИНГ. Но этот инструмент не для всех. Он требует дисциплинированности и повышенного внимания.

Итак, за 2024 год удалось оптимизировать личные финансы на 230 800₽, что на 73% больше чем в прошлом году.

Конечно, всё вышесказанное занимает определенное количество временных ресурсов, особенно в начале, когда ещё только разбираешься как все устроено, но через время всё делается на автомате с минимальными временными издержками.

231к – это сумма эквивалентная трем месяцам расходов моей семьи с запасом. Я думаю, что и для большинства других людей это приличные деньги, которые можно получать, соблюдая несложные и полезные финансовые привычки.

Таких результатов не получилось бы достичь без финансовых продуктов, которыми мы пользовались на всех этапах оптимизации и которые можем рекомендовать исходя из личного опыта:

Карты для кэшбэка:

1) Дебетовая карта Black от Т-Банка с бонусом 1 000₽ при тратах 3 000₽ в течении месяца после активации с промокодом: VRBDTFN.

Чем интересна:

🥕 Кэшбэк возвращается в рублях, зачислением на счет в следующем месяце после покупок

🥕 Каждый месяц выбираются 4 категории с повышенным кэшбеком до 15%

🥕 Бесплатное обслуживание (если на карте, вкладах, накопительных или брокерских счетах каждый день в сумме хранится не менее 50 000₽).

2) Дебетовая Альфа-Карта от Альфа-Банка с бонусом 1 000₽ на карту и сертификатом в Золотое яблоко номиналом 1 200₽ при тратах на общую сумму 1 000₽ в течении 60 дней после активации карты.

Чем интересна:

🥕 Кэшбэк возвращается в рублях, зачислением на счет в следующем месяце после покупок

🥕 Каждый месяц выбираются 3 категории с повышенным кэшбеком до 30%, а также 1 категория в барабане суперкэшбека до 100%

🥕 Бесплатное обслуживание

3) Дебетовая карта для жизни от ВТБ с бонусом в виде кэшбэка 100% (макс 1 000₽) при выборе категории "WB, Ozon, Яндекс Маркет" или по этой ссылке с бонусом 1 000₽ на карту при тратах 5 000₽ в течении 30 дней после активации.

Чем интересна:

🥕 Кэшбэк возвращается в рублях, зачислением на счет в следующем месяце после покупок

🥕 Каждый месяц выбираются 3 категории с повышенным кэшбеком до 25%

🥕 Категория супермаркеты с кэшбеком 5% для близких

🥕 Бесплатное обслуживание

Чем интересна:

🥕 35% кэшбека в топ категориях: Супермаркеты, Маркетплейсы, АЗС, Кафе и рестораны, Аптеки, Такси и общественный транспорт, ЖКХ, госуслуги, штрафы, налоги с 1.02.2025 по 31.07.2025

🥕 Каждый месяц есть возможность получать до 5 000 баллов (можно компенсировать покупки от 2,5к — самое простое сертификаты на WB или OZON), в зависимости от остатка на счетах (1 000б - 30к / 3 000б - 50к / 5 000б / 100к)

🥕 Бесплатное обслуживание

Чем интересна:

🥕 Кэшбэк возвращается в рублях, зачислением на счет в следующем месяце после покупок

🥕 Каждый месяц выбираются 4 категории с повышенным кэшбеком до 25%

🥕 Скидки до 30% на Ozon

🥕 Бесплатное обслуживание

Стузинг:

Львиную часть от процентных доходов приносят деньги, взятые у банка в грейс период (когда не начисляются проценты), и размещенные на коротких вкладах или накопительных счетах - это и есть стузинг.

Другими словами, мы берем бесплатно деньги у банка, размещаем их под процент, затем возвращаем обратно банку, оставляя доход у себя, и так много раз.

Здесь у нашей семьи основным "флагманом" являются кредитки одного известного желтого банка с общим кредитным лимитом 670к.

1) Кредитная карта Platinum от Т-Банка с бесплатным обслуживанием навсегда и бонусом 2 000₽ при тратах 10 000₽ в течении месяца после активации с промокодом: VGO2K10.

Чем интересна:

🥕 С карты можно снимать без комиссии и в грейс 50к ежемесячно, а с подписками PRO / Premium - лимит увеличивается до 100 / 200 тысяч

🥕 Грейс до 55 дней на стандартные покупки + кэшбэк по спецпредложениям до 20-30%

🥕 Возможность бесплатного обслуживания

🥕 Редкий дизайн карты

Акции:

1) Т-Инвестиции - подарочная акция стоимостью 20 000₽ за открытие брокерского счета с промокодом: TINVESTPROMOU

Алгоритм получения бонуса:

Открываем брокерский счет по специальной ссылке до 01.03.2025.

Покупаем от 1 000₽ 5 месяцев подряд (с февраля по май) любые активы (выгоднее всего фонд денежного рынка AKMM (аналог вкладов), так как комиссии не будет).

Каждое 15 число следующего месяца получаем по 1 000₽, за покупки в предыдущем, и так 5 раз. Своего рода 100% кэшбек.

Больше информации о том, как я управляю личными финансами семьи, в моем авторском блоге Captain, присоединяйтесь!!

Помимо основного места для создания капитала — Собственного Пенсионного Фонда (СПФ), в структуре наших сбережений присутствует еще один денежный блок — Финансовая Подушка Безопасности и Фонд "Для Жизни Сейчас" (ФПБ+ДЖС) Фонд Тактических Расходов (ФТР).

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

Согласитесь, предыдущее название было достаточно громоздким, поэтому вместе с подписчиками мы нашли более оптимальный вариант названия для этой части средств.

В предыдущих постах (пост 1, пост 2), рассказывал о выгодных местах для размещения денег на короткий срок в марте. Сейчас расскажу где храним деньги мы, но сначала, для тех кто не знает, небольшой ликбез по ФТР:

Фонд Тактических Расходов — место хранения средств, для повседневных, кратко-среднесрочных расходов, а также для форс-мажорных ситуаций.

Несмотря на то, что эту часть можно смело разделить еще на два блока:

1) Финансовая Подушка Безопасности

2) Фонд Повседневных Расходов

Я этого не делаю, так как вся денежная масса хранится в одних и тех же финансовых инструментах. Возможно это неправильно, но мне так удобно. К тому же в случае острой необходимости в деньгах, изыматься дополнительные ресурсы будут из этого блока целиком.

Средства из ФТР, как правило, размещаются на накопительных счетах, откуда можно в любой момент снять деньги, краткосрочных вкладах и их аналогов под хороший процент, в зависимости от значения ключевой ставки. Приемлемый, срок размещения для этого блока до 3 месяцев, в редких случаях до 6 мес.

1) 01.02.2025 открыл накопительный счет у Газпромбанка с начислением процентов на минимальный остаток по приветственной ставке 24%, сроком на 2 месяца. То есть, еще весь март будет промо-ставка, если банк ее не снизит. Поэтому часть средств будет находится здесь.

2) Из-за проявляющейся у многих банков тенденции к снижению ставок по НС и вкладам, решил вторую (большую часть) припарковать на 3 месячный ВТБ-ВКЛАД под 24,5% годовых, дабы зафиксировать +3,5% к ключу до ближайшего заседания ЦБ.

3) Ну и самая ликвидная часть ФТР находится на НС "РенКопилка" от Ренессанс Банка с начислением процентов на ежедневный остаток с приветственной ставкой 19%, для возможной альтернативы, планирую завести счет в Яндекс Банке, чтобы получить доступ к "Сейвам" с 20% на еж.ост., тем более промо-ставка от Ренессанса не вечна.

P.S. Обновил информацию по лучшим накопительным счетам и вкладам на март: пост 1, пост 2. Так что, если вы еще не выбрали где хранить деньги в марте, то за актуальными данными сюда.

Больше информации о выгодных местах для размещения денежных средств в моем авторском блоге Captain, присоединяйтесь!!

В феврале наблюдаемая населением инфляция составила 16,5%. По-прежнему считаю, что использование вкладов и накопительных счетов, один из самых простых способов противостояния обесцениванию денег.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

В предыдущей части мы рассмотрели самые выгодные предложения по накопительным счетам, сегодня мы выберем лучшие предложения по вкладам и другим финансовым инструментам сроком до 6 месяцев.

Ключевая Ставка - 21%. Следующее решение по КС - 21.03.2025

* С учетом бонуса за первый вклад

** Если зарегистрироваться на Финуслугах по этой ссылке и применить промокод BONUS55, то при оформлении первого вклада получите до +5,5% годовых к ставке (max 4 000Р).

Лучшие вклады на 1-2 месяца:

1) До 23,6% - Морской Банк со вкладом "Морской+ (Финуслуги)", на сумму от 100к до 5 млн, сроком на 1-2 месяца.

2) До 23,5% - МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 1-2 месяца.

Лучшие вклады на 3-4 месяца:

1) До 27,05% - АВТО ФИНАНС БАНК со вкладом "Конвейер дохода", на сумму от 100к до 50 млн, сроком на 3-4 месяцев.

2) До 27% - МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 3 месяца.

Лучшие вклады на 6 месяцев:

1) До 28,05% - АВТО ФИНАНС БАНК со вкладом "Конвейер дохода", на сумму от 100к до 50 млн, сроком на 6 месяцев.

2) До 28% - МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 6 месяцев.

3) До 28% - Почта Банк со вкладом "Доходный", на сумму от 50к до 500к, сроком на 6 месяцев.

** Без бонуса, уже с высокой ставкой

1) 30% - БАНК ДОМ.РФ со вкладом "Надежный промо", на сумму от 10к до 100к, сроком на 1 месяц.

2) 25% - БАНК ДОМ.РФ со вкладом "Надежный старт", на сумму от 10к до 700к, сроком на 1 месяц.

3) 24% - МКБ со вкладом "МКБ. Преимущество+", на сумму от 10к до 2 млн, сроком на 3 или на 6 месяцев.

** Промокод по акции приведи друга RF46DA9DK - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 001 / 200 001 / 300 001/ 400 001 рублей.

При открытии вклада на сумму 400 001₽ на 31 день с применением промокода, доходность с учётом бонуса 4 000₽ составит ~ 30,4% годовых.

В номинальном выражении доход будет равен 6 149₽ + 4 000₽ = 10 149₽.

1) 30,4% - Морской Банк со вкладом "Морской+ (Финуслуги)", на сумму от 100к до 5 млн, сроком на 1 месяц.

Бонусы зачисляются в следующем месяце после окончания вклада.

* Бонусы отсутствуют, актуально для действующих клиентов.

Лучшие вклады на 1-2 месяца:

1) 18,1% - Морской Банк со вкладом "Морской+ (Финуслуги)", на сумму от 100к до 5 млн, сроком на 1-2 месяца.

2) 18% - МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 1-2 месяца.

Лучшие вклады на 3-4 месяца:

1) 21,55% - АВТО ФИНАНС БАНК со вкладом "Конвейер дохода", на сумму от 100к до 50 млн, сроком на 3-4 месяцев.

2) 21,5% - МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 3 месяца.

Лучшие вклады на 6 месяцев:

1) 22,55% - АВТО ФИНАНС БАНК со вкладом "Конвейер дохода", на сумму от 100к до 50 млн, сроком на 6 месяцев.

2) 22,5% - МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 6 месяцев.

3) 22,5% - Почта Банк со вкладом "Доходный", на сумму от 50к до 500к, сроком на 6 месяцев.

Реклама. ПАО "Московская Биржа". ИНН 7702077840

От 26% за первое оформление страхового полиса Смарт на сумму от 100к до 1 млн сроком на 3 мес.

Почему от 26%? - да потому, что используя при оплате полиса карту с кэшбэком или кредитную карту, доходность данного продукта может увеличиться сразу на несколько процентов. Сам оформлял - проверял. Прошло все хорошо.

Итак, мы рассмотрели лучшие места размещения денег сроком на 1-6 месяцев. Дополнения или обнаруженные неточности приветствуются! Также кто не читал первую часть (там про накопительные счета) рекомендую ознакомиться.

Больше информации о выгодных местах для размещения денежных средств в моем авторском блоге Captain, присоединяйтесь!!

Февраль подходит к концу, а это значит, что самое время присмотреть место для выгодного размещения средств на первый месяц весны.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

Сейчас ключевая ставка — 21%, следующее заседание по "ключу" состоится 21.03.2025. Ну, а пока предлагаю вам ознакомиться с лучшими предложениями от банков для размещения денег на короткий срок в марте, по мнению Captain.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 22,5% - ЦМРБанк с НС «Больше чем счет» на сумму до 1 млн, для новых клиентов и для всех у кого не было вкладов и НС с остатком более 1 000₽ 180 дней, сроком на 2 календарных мес;

2) 22% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 180 дней, сроком на 3 календарных мес;

3) 22% - МТС Банк с НС "МТС Счет" на сумму до 2 млн, для всех у кого это первый НС и у кого нет вкладов более 90 дней, сроком на 2 мес;

4) 22% - Финам Банк с НС на сумму до 1,5 млн, для новых клиентов, сроком на 2 мес, с подпиской на любой пакет услуг, минимум - 100₽/мес;

5) 22% - Зенит с НС «Накопительный онлайн» на сумму до 100к и 14% на превышение, можно открыть 2 счета.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 24% - ВТБ с НС "Накопительный ВТБ-счет" на сумму от 1к до 1 млн, для новых клиентов и для всех у кого не было вкладов и НС с остатком более 1000₽ 180 дней, сроком на 3 мес;

2) 24% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС с остатком более 100₽ 90 дней, сроком на 2 мес;

3) 23% - Зенит с НС "Новый горизонт" на сумму до 5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 3 мес, однократно;

4) 23% - ПСБ с НС "Про запас" на сумму до 3 млн для новых клиентов и для всех у кого не было вкладов и НС с остатком более 90 дней, сроком на 2 периода;

5) 23% - ББР Банк с НС "Сберегательный" на сумму от 50к до 5 млн, для новых клиентов и для всех кто за последние 2 мес не имел открытых счетов с начислением % на остаток, сроком на 2 месяца.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 22% - Зенит с НС «Накопительный онлайн» на сумму до 100к и 14% на превышение, можно открыть 2 счета;

2) 21% - Металлинвестбанк с НС «Интересный» без ограничений по сумме, сроком на 30 дней (открытие в МП);

3) 19,5% - Дом РФ с НС без ограничений по сумме, ставка фиксируется на 3 мес, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку;

4) 19% - ИТБ и ТКБ с НС «Свободные средства» на сумму до 100к и 18% на сумму от 100к и до 10 млн;

5) 19% - Металлинвестбанк с НС «Комфортный» без ограничений по сумме.

*необходимо пополнять в день открытия, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 20,7% - Газпромбанк с НС «Простой процент»;

2) 20% - Тимер Банк с НС "Доходный плюс" на сумму от 1к до 10 млн;

3) 19,5% - Ренессанс Банк с НС "РенСейф" без ограничений по сумме;

4) 19% - ИТБ и ТКБ с НС "Выгодный" на сумму до 10 млн;

5) 18% - Абсолют Банк с НС на сумму от 500р до 1,5 млн.

Больше информации о выгодных местах для размещения денежных средств в моем авторском блоге Captain, присоединяйтесь!!

Сколько нужно денег для проведения свадьбы? – рассказываю о своем личном опыте подготовки к свадьбе, без купюр, с цифрами, ошибками и советами. В этой статье подводим итоги.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Здесь я рассказываю о том как со студенческой поры начать создавать накопления, параллельно совершая крупные расходы, которые обязательно коснутся молодых людей. Как раз одним из таких крупных расходов является свадьба – об организации которой, я рассказываю на своем примере.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

Итак, это пятый и заключительный пост из свадебной серии (предыдущие, можно почитать здесь: Пост №1, Пост №2, Пост №3, Пост №4), и сегодня мы рассмотрим 4 темы:

1) Банкет — основная часть свадьбы, включает: фуршет, сервисный и пробковый сборы, свадебный торт, напитки, ну и конечно же сам торжественный ужин.

2) Дополнительные услуги — всё, что не вошло в другие категории: от традиционных атрибутов, типа семейного очага, до аренды помещений на утро жениха и невесты.

3) Непредвиденные расходы — траты, которые непредсказуемо появились в процессе торжества.

4) Агентство — итоговая стоимость услуг агентства, при организации свадьбы под ключ.

Итак, начинаем!

Данная тема состоит из нескольких частей, самой крупной из которых является:

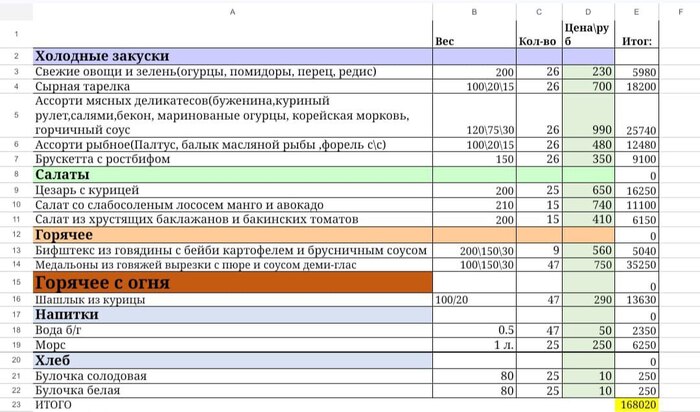

1. Торжественный ужин — ключевой элемент банкета, сюда вошли холодные закуски, салаты, горячее, напитки (без алкоголя), горячее с огня и хлеб. Для тех кому интересно, ниже будет фото меню с расчетом на 56 человек (гости + команда). Также отдельно докупили фрукты на сумму 5 308₽. В итоге, если не брать в расчет команду, то чек за одного человека составил ~ 3,7к.

Торжественный ужин: 173 328₽

2. Алкоголь — брали водку премиум-класса "Чистые Росы", французское вино "J.P. Chenet" - белое полусладкое и розовое полусухое - поровну, ну и конечно русское шампанское "Абрау-Дюрсо" - полусладкое. Все напитки были куплены в соотношении 1:2:3, где единица - водка, а тройка - шампанское. Также купили сок, но его доля на общем фоне менее 3%, поэтому закроем на это глаза посчитав всю сумму, как алкоголь.

Алкоголь: 35 190₽

3. Фуршет — легкий перекус и общение гостей в непринужденной обстановке, перед началом основного мероприятия. Остановились на следующем варианте фуршета:

канапе сырно-фруктовое

тарталетка с креветкой

мясное ассорти

шампанское и вино (учтены во втором пункте)

Стоимость фуршета за 1 человека составила - 500₽, а общая:

Фуршет: 23 500₽

4. Свадебный торт — еще один из символов свадьбы. Сразу решили, что наш торт будет трехэтажный, а продегустировав все виды начинок у выбранного кондитера, определили, что у каждого этажа будет своя начинка. Дегустация стоила 750₽ за 8 начинок. Сам торт обошелся в 16 000₽ (2к за 1кг), его декор - 2 500₽, фонтаны для торта - 450₽, доставка - 2 300₽ и стол для торта - 1 000₽. Итого:

Свадебный торт: 23 000₽

5. Пробковый сбор — это плата, которую ресторан берёт за возможность пить принесённые с собой алкогольные напитки, обычно, это фиксированная сумма за одну бутылку — «пробку». У нас вышло 300₽ с человека итого:

Пробковый сбор: 14 100₽

6. Сервисный сбор — дополнительные платежи, которые включают плату за обслуживание, бронирование мест, а также другие услуги. У нас составил 5% от стоимости торжественного ужина и фуршета.

Сервисный сбор: 9 576₽

Советы:

1) Успевайте поесть — не знаю, как молодожены на других свадьбах, но у нас было не так много времени для трапезы, постоянно мы где-то задействовались, а торт вообще только несколько раз "ковырнули", от этого он кажется еще вкуснее).

2) Если будете сами покупать алкоголь, то заранее спланируйте, как и кому будете доставлять его на кануне торжества.

3) Советуйтесь со знающими людьми о соотношениях закусок, напитков и т.п.

Самые "жирные" статьи расходов в этой категории:

1) Аренда помещений — 27 000₽

- Два 2-местных номера на утро жениха и невесты (раздельно) — 16 500₽

- Глэмпинг/геокупол на базе отдыха, для размещения молодоженов перед и после банкета — 10 500₽

2) Монтаж/демонтаж декора (+1 человек в помощь) — 25 430₽

3) Общее — 15 184₽

- Аренда полароида и покупка картриджей для него — 8 500₽

- Стилист/визажист для мамы — 3 500₽

- Альбом для пожеланий + семейный очаг — 1 652₽

- Лепестки на церемонию — 1 000₽

- Бабочка "Ты следующий" — 532₽

4) Пригласительные (20 печатных + 6 электронных) — 10 900₽

Интересная ситуация произошла у нас с пригласительными: изначально они были включены в смету, однако в ее последних версиях, графа с пригласительными пропала (редактировало только агентство).

Мы это заметили только после свадьбы, когда уже досконально начали сводить дебет с кредитом, получается как будто агентство само оплатило наши приглашения. Поэтому, данную трату в общей сумме учитывать не буду, но проговорить ее стоило.

Дополнительные услуги: 67 614₽

Советы:

1) Если будете делать "книгу пожеланий" — не стесняйтесь по несколько раз напоминать гостям про нее, можно даже подгонять их туда. Идеально чтобы пожелания были с фото, для этого взять на свадьбу полароид, и по старой схеме напоминать гостям, про возможность сделать мгновенное фото на память.

2) Если планируете делать пригласительные, возможно есть смысл немного заморочиться самим, шаблоны есть на известных маркетплейсах — да, возможно, будет не так эстетично, как если бы это делали на заказ, но если вам не принципиально, то это может здорово сэкономить деньги на этом пункте.

Или к чему нас жизнь не готовила :)

На самом деле здесь нет чего-то сверх удивительного, мы с супругой знали и понимали, что обязательно что-то пойдет не так, но почему-то не думали, что из-за этого могут возникнуть дополнительные издержки. Короче:

1) Из-за очереди в ЗАГСе наш тайминг сместился, вследствие чего у фотографа и видеографа добавился 1 час работы: 5 000₽ + 5 000₽ = 10 000₽

2) Оказывается свадебных напитков бывает недостаточно и гостям хочется чего-то другого и они "открывают" бар: 5 340₽

Непредвиденные расходы: 15 340₽

Совет:

1) Быть готовым к непредвиденным расходам.

В Части №2 уже рассказывал про то, что мы решили воспользоваться услугами event-агентства и сделать свадьбу под ключ. Так вот на начальном этапе мы внесли 50 000₽, а полная же стоимость услуг агентства составила 78 899₽, то есть мы доплатили еще 28 899₽.

Так как, учитывал 50к еще в самом начале, то в итогах укажу, только довнесённую сумму, а так стоимость услуг агентства 10% от бюджета свадьбы или в нашем случае:

Агентство: 78 899₽

Сегодня на моем опыте мы рассмотрели во сколько может обойтись свадебный банкет, какие могут быть дополнительные услуги и их стоимость, а также затраты на непредвиденные статьи расходов и итоговую стоимость услуг агентства. Эти 4 блока закрывают наш свадебный банк:

Расходы на свадьбу в режиме реального времени: 696 094₽ + 173 328₽ + 35 190₽ + 23 500₽ + 23 000₽ + 14 100₽ + 9 576₽ + 67 614₽ + 15 340₽ + 28 899₽ = 1 086 641₽

Итак друзья, вот мы с вами и ответили на вопрос: "Сколько стоит свадьба?" — в нашем случае это чуть меньше 1,1 млн ₽.

Много ли это? — не могу так сказать, потому что знаю свадьбы, в которых 700 тыс ₽, статья расходов только за цветочную композицию в разделе декора. И это свадьба не из "высшего" общества.

Мало ли это? — тоже не осмелюсь сделать такое заключение, так как видел свадьбы, с бюджетом в 8 раз меньше нашего.

У нас с супругой получилось сделать один из самых счастливых дней в нашей жизни. Были моменты, которые пошли не по плану, но в целом структура и начинка свадьбы была та, о которой мы мечтали.

И сейчас, спустя полгода с момента свадьбы, хочу сказать, что нисколько не жалею о потраченной сумме, так как она позволила мне, супруге и всем нашим близким побывать в настоящей сказке, которая останется в нашем сердце навсегда.

P.S. На самом деле не важно сколько стоит ваша свадьба, важен человек с которым вы хотите прожить всю жизнь. И я, дорогой читатель, желаю, чтобы в твоей жизни был этот человек!

Если вам понравилась эта статья, то не скупитесь на лайк, эта лучшая мотивация чтобы писать еще больше интересных материалов, ваш Captain.