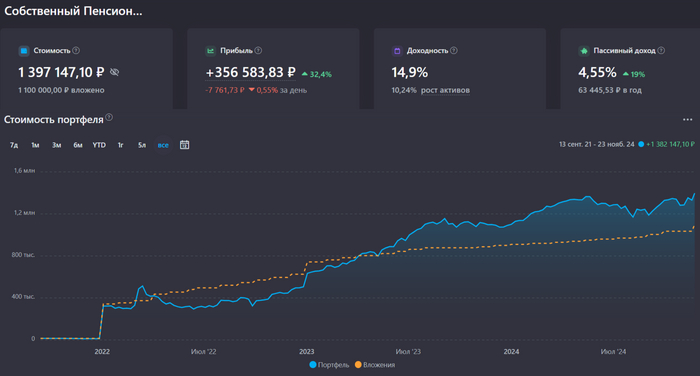

Собственный Пенсионный Фонд

20 постов

20 постов

6 постов

16 постов

3 поста

Если вы владелец Индивидуального Инвестиционного Счета (ИИС), открытого до 31 декабря 2023 года, и вы конвертировали / хотите конвертировать его в ИИС нового типа, то важная информация для вас:

С 10 декабря 2024 года появилась возможность подать заявление о трансформации ИИС в Федеральную Налоговую Службу (ФНС) и сохранить налоговые льготы.

Это стало возможно благодаря приказу ФНС от 31.10.2024 № ЕД-7-11/983@, зарегистрированному Минюстом 29 ноября.

Ранее рассказывал про достоинства и недостатки ИИС-3, а также об особенностях конвертации. Почитать можно здесь.

Ну а пока возвращаемся к текущей статье.

🥕 Способы подачи уведомления:

- Через личный кабинет налогоплательщика (на 10.12.2024 этой формы там нет);

- Отнести на бумажном носителе лично или через представителя;

- Отправить заказным письмом.

🥕 Форма заявления:

Приведена в Приложении №1 на 4 странице приказа, после идет подробное объяснение, как заполняется форма уведомления.

🥕 Срок подачи заявления:

ФНС России выпустило письмо от 26.11.2024 N БС-4-11/13467@, информирующее о том, что заявления о конвертации ИИС будут приниматься не до конца 2024 года, как планировалось, а до 1 февраля 2025 года.

🥕 Лучше подать заявление до конца 2024 года:

Точнее сказать спокойнее, так как пока не совсем понятно, как ФНС будет разделять какие заявления относятся к конвертации за 2024 год, а какие за 2025.

🥕 Уведомления отправленные ранее в свободной форме:

Не засчитываются (подтверждено лично).

На прошлой неделе Президент РФ в ходе форума ВТБ "Россия зовет!" предложил разрешить зачисление дивидендов по акциям, купленным на ИИС-3, на другие счета по выбору самого инвестора.

Затем глава комитета Госдумы по финансовому рынку Анатолий Аксаков заявил, что законопроект о выводе дивидендов с ИИС-3 готов и отправлен на согласование в ЦБ и Минфин.

Это безусловно позитивная новость, и если вывод дивидендов с ИИС нового типа без потери налоговой льготы действительно станет возможным, то это значительно повысит его привлекательность для многих колеблющихся участников рынка.

Больше информации о том, как я планирую использовать ИИС с максимальной выгодой в моем авторском блоге про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся!

"А что, если начать с 20 лет создавать свой Собственный Пенсионный Фонд?" - центральный вопрос-призыв моего скромного, авторского блога. Сегодня мы узнаем к каким результатам за 3 года пришел парень, который начал создавать капитал со студенческой поры.

Исходные данные:

🥕 Возраст - 25 лет;

🥕 Семья - 2 человека;

🥕 Место жительства - Ярославская область;

🥕 Живем в съемной квартире, есть своя машина;

🥕 Работать над созданием капитала начал в 2021 - будучи студентом, однако и до этого была привычка откладывать часть средств из доходов;

🥕 Цель: сформировать мини-пенсионный фонд, который будет покрывать расходы семьи в будущем.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

Каждый год создания нашего мини-пенсионного фонда наполнен существенными событиями, которые так или иначе определяют промежуточный результат.

2021-2022: Думаю не стоит комментировать, что произошло за это время, события этого периода, еще долго будут оказывать влияние на нашу жизнь.

Для инвестиционного портфеля это, в первую очередь, последствие санкций, обрушившихся снежной лавиной на РФ, и следующей за ними блокировкой иностранных ценных бумаг, на тот момент основной части СПФ. Итоги 1 года инвестиций.

2022-2023: Помимо геополитических потрясений этот интервал времени был примечателен тем, что я сделал предложение своей девушке, и это оказало значительное влияние на наш мини-фонд, так как сумма ежемесячных пополнений инвестиционного портфеля сильно уменьшилась из-за формирования сбережений на свадьбу. Итоги 2 лет инвестиций.

2023-2024: Отпраздновали свадьбу и отправились в небольшое свадебное путешествие. После торжества постепенно увеличиваю сумму ежемесячных сбережений, отправляющихся в СПФ.

Так, в октябре были были куплены ценные бумаги следующих компаний:

1) Новатэк – 3 шт (2 536₽)

2) Магнит – 3 шт (13 203₽)

3) Газпром – 50 шт (6 094₽)

4) ВК – 25 шт (7 110₽)

5) НЛМК – 100 шт (12 204₽)

6) НорНикель – 40 шт (4 311₽)

7) АЛРОСА – 110 шт (5 470₽)

8) Сургутнефтегаз – 100 шт (2 364₽)

9) ПИК – 24 шт (11 532₽)

Сумма вложений в ФР – 65 000₽

Комиссия брокера/биржи – 45,38₽

Спустя год структура сбережений не изменилась: общую сумму накопленных средств представляют 2 блока:

1) Собственный Пенсионный Фонд (СПФ) - место где создается основной капитал, необходимый для достижения Финансовой Независимости. Отсюда деньги не изымаются.

2) Финансовая Подушка Безопасности (ФПБ) и Фонд "Для Жизни Сейчас" (ДЖС) - место хранения средств, для повседневных, "тактических" расходов, а также для форс-мажорных ситуаций. Как правило размещаются эти средства на накопительных счетах и краткосрочных вкладах под хороший процент. Я не разделяю эти места, так как хранятся они в одних и тех же финансовых инструментах. Возможно это неправильно, но в случае острой необходимости в деньгах, изыматься дополнительные ресурсы будут из этого блока целиком.

Спустя год процентное распределение денежных средств изменилось всего лишь на 2,4 единицы в сторону увеличения ФПБ+ДЖС и уменьшения СПФ на аналогичное значение.

И если год назад такое соотношение объяснялось накоплением средств на свадьбу, то сейчас блок ФПБ+ДЖС больше чем нужно на 16,1%.

Как я так точно определил это число? - все просто. Общепринятый размер Финансовой Подушки Безопасности должен равняться 3-6 месячным расходам, учитывая, что в этом фонде присутствуют деньги предназначенные и для повседневных расходов, я взял размер ФПБ по верхней границе.

Исходя из данных по расходам нашей семьи за последние 12 месяцев, средний уровень ежемесячных расходов составляет - 67 718₽. Следовательно стоимость ФПБ = 406 308₽ (6*67 718₽), что составляет 18,9% от общих денежных средств, а это значит, что оставшуюся часть (16,1%) можно направлять в Собственный Пенсионный Фонд.

Учет инвестиций веду в сервисе Snowball Income, как раз от туда все графики, использующаяся в настоящей статье.

Напомню, что местом для аккумулирования денежных средств был выбран Фондовый Рынок, так как при грамотном подходе именно эта "площадка" обеспечивает не обесценивание денег, а порой даже дает доходность прилично превышающую инфляцию.

Наш инвестиционный портфель на 100% состоит из акций, такой состав выбран по 2 причинам:

1) Из статистических данных как по рынку США, так и по рынку РФ, портфель с 100% акциями, показывает лучшую совокупную и среднегодовую доходность на длительном промежутке, по сравнению с другими вариациями портфелей, использующих облигации, золото и прочее.

2) Я считаю, что пока мы молоды и находимся в начале пути по достижению цели, можно взять на себя чуть больше риска, который в процессе инвестирования может трансформироваться в хорошую премию и рост основного тела капитала. А колебания портфеля будут практически безразличны, так как есть понимание, что деньги из СПФ не будут изыматься еще минимум лет 10.

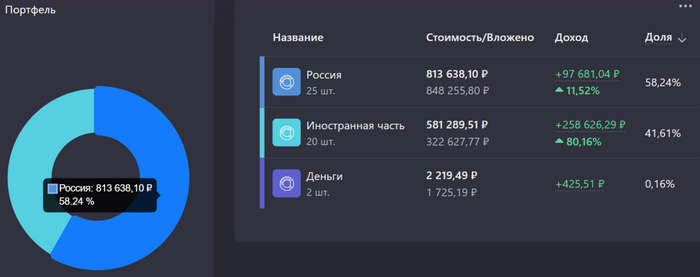

Идем дальше, из-за сложившийся обстановки в мире наш мини-фонд делится на 2 части: незаблокированная (Акции РФ) и заблокированная (Иностранные акции).

Замороженная часть представлена 20 иностранными компаниями, общей стоимостью - 581 290₽. "Забугорный" блок занимает 41,6% от всего Собственного Пенсионного Фонда. Общая прибыль по этим ценным бумагам составляет более 80%. Я считаю, что не корректно списывать иностранную часть в 0₽, но и не стоит на ней подробно останавливаться, так как доступа к заморским ценным бумагам нет.

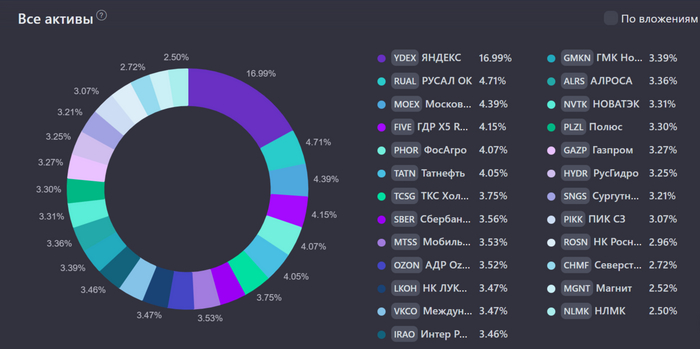

Российский блок представлен акциями РФ, к которым применяется равновзвешенная стратегия инвестирования, а именно топ-25 компаний из верхней части Индекса Московской Биржи (ИМБ), взятые в равных долях, то есть с целевым весом 4% каждая.

Я уже не раз говорил про применение равновзвешенных стратегий: их достоинства, историческую доходность в сравнении с капитализированным двойником. Если коротко, то равновесовой подход даёт примерно такой же результат, как и взвешенный по капитализации, но при этом он проще в сборе и в управлении.

Основная задача при таком подходе - это удержание равных весов, с помощью периодической ребалансировки.

Можно продавать выросшие бумаги до нужного значения и покупать - недотягивающие, или просто докупать другие, чтобы они сравнялись с лидером.

Я все это время пользовался вторым вариантом, но с недавнего времени конвертировал свой ИИС-А в ИИС-3, у которого есть возможность получать налоговый вычет на прибыль от сделок с ценными бумагами, а это значит, что теперь можно осуществлять ребалансировку портфеля по первому варианту, без лишних издержек.

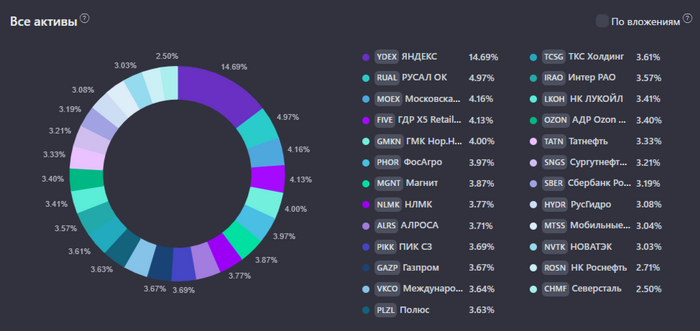

На картинке выше показана текущая ситуация с весами компаний в российском портфеле. Сейчас есть сильный перекос в сторону Яндекса, необходимо уменьшить его долю, а вырученные деньги распределить между компаниями, которые не дотягивают до целевых 4%. В планах сделать качественную ребалансировку в декабре.

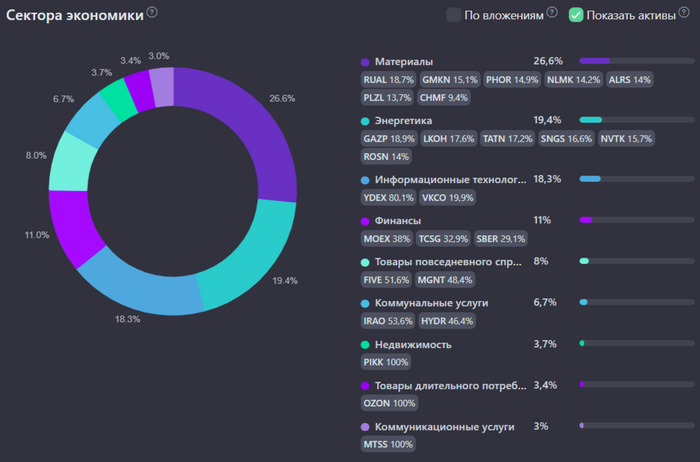

Ну а пока давайте посмотрим как обстоят дела с диверсификацией по секторам. Для интереса нашел старую самодельную табличку, с целевыми весами секторов в портфеле. Эти веса я обозначил, когда определился с окончательным числом компаний в нашем "равновзвешенном индексе".

1 картинка текущее распределение, 2 картинка распределение в январе 2023 года

1)Материалы: факт 26,6% / цель 28% - расхождение 1,4%

2) Энергетика: факт 19,4% / цель 24% - расхождение 4,6%

3) Информационные технологии: факт 18,3% / цель 8% - расхождение 10,3%

4) Финансы: факт 11% / цель 12% - расхождение 1%

5) Товары повседневного спроса: факт 8% / цель 8% - расхождение 0%

6) Коммунальные услуги: факт 6,7% / цель 8% - расхождение 1,3%

7) Недвижимость: факт 3,7% / цель 4% - расхождение 0,3%

8) Товары длительного потребления: факт 3,4% / цель 4% - расхождение 0,6%

9) Коммуникационные услуги: факт 3% / цель 4% - расхождение 1%

Наибольшее расхождение наблюдается в секторах "ИТ" и "Энергетики", их в большей степени и затронет грядущая ребалансировка.

Если сравнивать с первоначальной "кустарной" табличкой, то отличие состоит только в том, что сектор "Химия" в лице ФосАгро улетел в "Материалы", подняв их долю с 24% до 28%, а также Озон вышел из чата "ИТ" и создал свой - "Товары длительного потребления". В принципе это можно считать "технической заминкой", а так, целевые веса остались неизменными.

На мой взгляд достаточно неплохая диверсификация, для нашего, в основном сырьевого рынка.

Практически все дивидендные выплаты приходят от российской части. Из иностранной пришли только от DELL - 112₽ и SONY - 47₽ за все время. То есть от замороженной части пришло менее четверти 1% от всей суммы начислений.

В целом же от заблокированных активов, с начала 2022 года, должны были выплатить следующие дивиденды:

1) DELL - 4,135$ или 337₽

2) SONY - 0,4802$ или 39₽

3) MЯTA - 3$ или 274₽

4) BABA - 3,303$ или 300₽

5) TMUS - 3,48$ или 318₽

6) CRM - 1,5$ или 108₽

Дошло только 11,5% или 169₽, как написано выше.

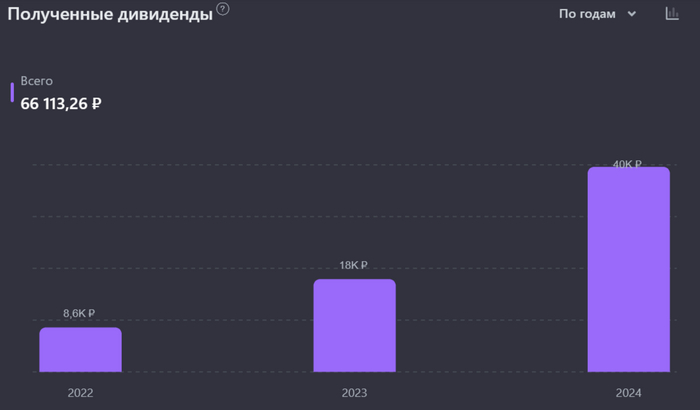

До ноября 2024 года все поступающие выплаты приходили на банковский счет, но с момента конвертации ИИС-А в ИИС-3, эта возможность исчезла. В следующие 12 месяцев прогнозируется поступление дивидендов на общую сумму 63,6к. Вот здесь видно распределение выплат по месяцам:

Прогноз прошлого года был 22к, пришло же порядка 42 тысяч, это связанно и с систематической покупкой дивидендных акций, и с объявлением новых дивидендов.

Собственный Пенсионный Фонд вплотную приблизился к отметке 1,4 млн ₽. Доходность всего мини-пенсионного фонда составляет 14,9% годовых, то есть портфель растет на 14,9% каждый год (учитывая дивиденды). Я считаю это неплохим результатом, смотрите сами:

Официальная инфляция с октября 2021 по октябрь 2024 составила: 30,3%

Среднегодовой уровень инфляции: 9,2%

Инфляция наблюдаемая населением за этот же период: 55,2%

Среднегодовой уровень инфляции: 15,7%

Таким образом, из приведенных выше данных следует, что СПФ выполняет свою основную миссию - защита средств от обесценивания с форой +5,7% годовых к официальной инфляции, однако не справляется с той же функцией, когда данные по инфляции берутся от населения -0,8% годовых.

С каким же показателем правильнее сравнивать? - со своим! а точнее со своей личной инфляцией. Практически одновременно с созданием Собственного Пенсионного Фонда, я начал вести семейный бюджет, в котором фиксирую несколько важных параметров, помогающих в достижении основной цели, одним из них является личная инфляция. Данные по ней я рассчитаю, подводя итоги расходов за аналогичный период времени. Ну а пока подведем итоги:

Результаты СПФ – 3 Год

1. Общая сумма вложений: 1 100 000₽

2. Стоимость портфеля: 1 397 147₽

3. Суммарная прибыль в ₽: 356 584₽

4. Суммарная прибыль в %: 32,4%

5. Общая сумма комиссий: 771,62₽

6. Время с момента начала инвестирования: 36 мес

7. Сумма, внесенная на ИИС с начала года: 190 000₽

8. Дивиденды за 3 года: 66 113₽

Больше информации о том, как я создаю капитал с нуля в моем авторском блоге Captain, присоединяйтесь!!

Сколько нужно денег для проведения свадьбы? – продолжаю публиковать посты из серии, в которой рассказываю о своем личном опыте подготовки к свадьбе, без купюр, с цифрами, ошибками и советами.

Всем привет!! Я автор небольшого блога про личные финансы, инвестиции и FIRE, здесь я рассказываю о том как со студенческой поры начать создавать накопления, параллельно совершая крупные расходы, которые обязательно коснутся молодых людей. Как раз одним из таких крупных расходов является свадьба – об организации которой, я рассказываю на своем примере.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

Итак, это четвертый пост из свадебной серии (предыдущие, можно почитать здесь: раз, два, три), и сегодня мы рассмотрим 3 темы:

1) Образ жениха и невесты - всё, что касается внешнего вида молодоженов от свадебных нарядов до услуг стилиста.

2) Свадебный танец - один из символов свадьбы, является традиционной частью торжества, рассказывающей историю любви молодоженов.

3) Транспортные расходы - транспортировка людей, оборудования, элементов декора.

Итак, начинаем!

Данную тему разделим на три части, из заголовка несложно догадаться о первых двух подтемах:

1. Свадебная одежда и аксессуары - основным элементом образа является наряд жениха, в него вошел костюм-тройка черного цвета, белая рубашка, классические туфли черного цвета. Из аксессуаров: черный галстук, бутоньерка (бесплатно от флориста), часы (поменял батарею).

Свадебная одежда и аксессуары: 58 991₽

2. Прическа - хорошо быть мужчиной: никаких тебе стилистов, визажистов, маникюров и тому подобного, зашел в хорошую парикмахерскую за день до свадьбы, сказал: "Сделайте красиво для свадьбы" - и тебя побрили на лысо качественно подстригли. Цена вопроса 1,5к. Ну ладно, там еще чашечку кофе будущая супруга выпила (между прочим недешевое удовольствие в барбершопах :))

Прическа: 1 500₽

1. Наряд невесты - то, что одним из первых приходит на ум, когда люди говорят о свадьбе, один из символов бракосочетания, чистое, белоснежно-нежное, объемное платье, а также фата в качестве головного убора. Здесь же укажем сумму корректировки свадебного платья - 1 000₽, стоимость туфель - 2 632₽. В итоге свадебная одежда невесты выходит:

Наряд невесты: 46 132₽

2. Аксессуары - в эту категорию входит, конечно же, букет невесты - 7 500₽, украшения - 5 050₽, сумочка ручной работы, сделанная подругой, практически бесплатно (плата за материал) - 1 800₽ , чехол для платья - 1000₽, а также духи купленные на свадьбу - 8 280₽.

Аксессуары: 23 630₽

3. Косметические процедуры - включают услуги стилиста, состоящие из пробного свадебного образа - 6к и работы на самой свадьбе, учитывая ранний выезд и дорогу - 9,5к. Здесь же расходы на педикюр - 1 900₽ и маникюр (бесплатно подарок от мастера).

Косметические процедуры: 17 400₽

Безусловно главный символ свадьбы. Обручальные кольца - олицетворяют связь между парой и символизируют любовь, которая будет длиться вечно.

Наши обручальные мы сплавили из колец, которые подарили нам бабушки по материнской и по отцовской линиям. Пришлось покататься по ювелирным мастерским Ярославля, чтобы найти человека, который возьмется за эту работу с сохранением пробы и исходного материала.

И это стоило того!! Через месяц кольца были готовы. Форму колец мы выбрали в виде шайбы, добавив внутреннюю гравировку. На наш взгляд получилось очень красиво, красное золото подчеркивает эстетичность колец, ну а самое главное - это то же самое "семейное золото", которое было символом для наших бабушек и дедушек.

Обручальные кольца: 14 000₽

Советы:

1) В первую очередь продумайте, как вы хотите выглядеть на свадьбе: ваш свадебный наряд, аксессуары, прическа, если есть желание можно воспользоваться услугами стилиста, чтобы он сделал ваш образ максимально эффектным.

2) Платье невесты и рубашка жениха должны быть одного цвета или оттенка, чтобы молодожены смотрелись гармонично. В идеале взять в свадебном салоне кусочек от платья невесты и по нему выбрать рубашку жениху.

Мы допустили оплошность в этом моменте, и как результат, два раза ходили покупать рубашку, а могли бы сэкономить на этом вопросе 3 700₽.

3) Заранее покупайте свадебную одежду, так как в сезон она будет стоить дороже и выбор из-за спроса будет меньше.

Мы приобрели наряды за 6 месяцев до свадьбы.

4) Обручальные кольца должны быть удобными и комфортными в повседневной носке, именно этот критерий должен быть первоочередным в выборе формы колец.

Агентство подобрало нам несколько хореографов для постановки танца, мы выбрали по территориальному принципу - к кому ближе ехать. Расходы в данной категории можно структурировать следующим образом:

4 занятия стоимостью: 4 800₽ (1,2к каждое);

1 занятие на свадебной площадке за 2 дня до свадьбы: 1 700₽;

Цветы для танца: 520₽.

Свадебный танец: 7 020₽

Советы:

На мой субъективный взгляд оптимальнее брать занятия за месяц до свадьбы, так как времени, чтобы подготовиться к танцу более чем достаточно, а чтобы забыть его элементы мало.

Самой затратной статьей расходов в этом блоке является трансфер гостей на двух 18-местных автобусах до места проведения банкета и обратно - 39 000₽, дальше идет транспортировка оборудования и элементов декора - 12 000₽, следующими статьями расходов идут: автомобиль для молодоженов - 9 000₽, транспортные расходы организатора - 5 000₽, расходы на такси - 221₽.

Транспортные расходы: 65 221₽

Сегодня на моем опыте мы рассмотрели во сколько могут обойтись образы жениха и невесты, что они в себя включают, затраты на хореографа для свадебного танца, а также какие транспортные расходы присутствуют на свадебном торжестве. Эти три блока пополняют наш свадебный банк:

Расходы на свадьбу в режиме реального времени: 462 200₽ + 58 991₽ + 1 500₽ + 46 132₽ + 23 630₽ + 17 400₽ + 14 000₽ + 7 020₽ + 65 221₽ = 696 094₽

Итак друзья, мы вышли на финишную прямую!! Впереди у нас такие вопросы, как банкет, утро невесты, непредвиденные расходы и т.п. Не будем раскрывать все карты :)

Если вам интересно узнать ответ на вопрос: "Сколько может стоить организация современной, в меру бюджетной свадьбы?" - то, жду вас всех в своем авторском блоге Captain!

Напомню, что посты из этой серии показывают финансовую составляющую организации свадьбы в настоящее время. Уверен, что подобный организационный и финансовый разбор будет кому-нибудь полезен и интересен.

О регламенте конвертации ИИС, порядке уведомления ФНС, возможности открытия старых типов ИИС-А и ИИС-Б.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Темы моих последних статей были посвящены ИИС-А,Б и ИИС-3, почитать их можно здесь: раз, два. В комментариях было не мало вопросов и спорных моментов по процессу трансформации счетов, сегодня появилась свежая информация от представителя регулятора.

Заместитель директора департамента налоговой политики Министерства финансов Руслан Лыков, дал интервью, в котором ответил на самые распространенные вопросы частных инвесторов. Выбрал наболевшие темы, касающиеся старых и новых ИИС.

🥕 Порядок уведомления ФНС о конвертации ИИС будет принят в ноябре

Федеральная налоговая служба до конца ноября 2024 года планирует принять порядок процедуры конвертации ИИС, чтобы оставался как минимум месяц, за который инвесторы смогут трансформировать свои действующие ИИС первых двух типов в ИИС нового типа и не потерять налоговые льготы.

Порядок, который разрабатывает ФНС , предусматривает самостоятельную подачу заявления в налоговый орган, а также через представителя или онлайн.

Напоминаю, что для сохранения налоговых необходимо уведомить ФНС о трансформации ИИС в том же году, когда она сделана у брокера.

В противном случае возможны два варианта:

1) Если открыть новые счета, то ФНС расценит открытие дополнительных счетов как нарушение, из-за которого теряется право на вычет.

2) Если не открывать дополнительные счета, то право на вычет не теряется, единственное последствие — новые налоговые правила для инвестора начнут применяться только с года уведомления налоговой.

🥕 Финансовые результаты по ИИС-А,Б и ИИС-3 объединены не будут

«Для «старых» ИИС и «новых» ИИС — разное регулирование. Все то, что было на трансформированном счете до точки его конвертации, работает по старым правилам, а все, что после этой точки — по новым правилам. В таком контексте складывание финансового результата до 1 января соответствующего года и после этой даты некорректно», — объяснил Лыков.

Таким образом, совокупный финансовый результат по трансформированному ИИС-3 с его предшественниками — ИИС-А или ИИС-Б, рассчитывать нельзя.

🥕 До конца 2024 можно открыть ИИС-А и ИИС-Б

Российские инвесторы до конца 2024 года могут открыть ИИС «старого» типа — ИИС-А или ИИС-Б. Однако частные инвесторы должны уведомить об этом ФНС. Сделать это необходимо в произвольной форме до 30 апреля 2025 года.

Такой счет нельзя будет конвертировать в новый ИИС-3, для открытия ИИС нового типа придется закрыть действующий.

Возможность открытия ИИС-1 и ИИС-2 предусмотрена федеральным законом от 23 марта 2024 года № 58-ФЗ.

Больше информации о том, как я планирую использовать ИИС с максимальной выгодой в моем авторском блоге Captain, присоединяйтесь!!

Кому необходимо открыть Индивидуальный Инвестиционный Счет нового типа и почему не стоит затягивать с этим решением, рассказываю в этой статье.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

После публикации предыдущей статьи у многих читателей возник целый ряд вопросов о процессе конвертации ИИС старого типа в ИИС нового, об их отличиях, преимуществах и недостатках, а также стоит ли вообще открывать ИИС, если его никогда не было.

ИИС — это индивидуальный инвестиционный счет с особыми льготными условиями для российских частных инвесторов. Владелец ИИС может получать налоговые вычеты от государства, если не будет в течение нескольких лет выводить с него деньги.

В России, ИИС появились в 2015 году. До 2024 года была возможность выбрать один из двух типов налогового вычета (Тип А или Тип Б) за использование индивидуального инвестиционного счета.

Тип А - позволял вернуть до 52тыс/в год при ставке 13% по НДФЛ (60к при 15% НДФЛ), при пополнении ИИС на сумму до 400тыс/в год.

Тип Б - позволял не платить налог с прибыли от сделок с ценными бумагами, а также с купонов по облигациям.

В декабре 2023 года в России был принят закон об ИИС-3, и с 01.01.2024 можно открывать только счета третьего типа, при этом уже открытые счета типа А и Б продолжают действовать на прежних условиях, с сохранением права инвестора на конвертацию старого ИИСа в ИИС-3.

Я использую ИИС как счет для создания капитала или, другими словами, Собственного Пенсионного Фонда, так как вижу в нем наиболее эффективное место для защиты сбережений от инфляции, а при удачном раскладе - преумножения накоплений.

Теперь давайте подробнее погрузимся в тему ИИСов. Начнем с достоинств и недостатков ИИС третьего типа.

🥕 Комбинированный вычет

На взнос до 400к/в год (размер вычета зависит от ставки НДФЛ владельца счета) , и на прибыль от сделок с ценными бумагами и от купонов по облигациям до 30 млн ₽, т.е. объединение льгот Типа А и Типа Б.

🥕 Нет ограничения на пополнения счета

Для вычета на взнос эффективная сумма пополнения счета - 400тыс. Все что больше этой суммы, может использоваться разве, что для получения вычета на доход. На старых ИИС был потолок в 1 млн/в год.

🥕 Возможность открыть несколько счетов

ИИС-3 позволяет открыть одновременно до трех счетов, в том числе у разных брокеров. У этой особенности есть сразу 3 достоинства:

1) Снижение риска отдельной компании-посредника, благодаря диверсификации по разным брокерам;

2) Возможность использования различных стратегий инвестирования в контуре ИИС-3;

3) Использование "лесенки" для вывода средств с ИИС-3 чаще чем предусмотрено стандартными лимитами.

На старых ИИС может быть только один счет.

🥕 Можно вывести деньги с ИИС-3 на дорогостоящее лечение

Возможность вывести средства, не закрывая ИИС и не теряя права на вычет, но только на дорогостоящее лечение заболеваний, указанных в перечне Правительства.

На ИИС-А/Б, такой возможности нет.

🎃 Увеличился срок хранения средств на счете, для получения вычетов

Необходимо держать средства на ИИС минимум пять лет, а к 2031 году этот срок постепенно вырастет до десяти лет. Вот как это будет выглядеть:

5 лет — для тех, кто заключит договор в 2024—2026 годах;

6 лет — в 2027;

7 лет — в 2028;

8 лет — в 2029;

9 лет — в 2030;

10 лет — с 2031.

На старых ИИС обязательный срок хранения - 3 года.

🎃 Нельзя выводить купоны и дивиденды

На ИИС Типа А и Б, брокеры давали возможность зачислять дивиденды по акциям и купоны по облигациям на банковский счет. На ИИС-3 эту функцию убрали, теперь все начисления будут приходить на одноименный счет.

🎃 Запрещено покупать иностранный ценные бумаги

Конечно, в современных реалиях не особо актуальный недостаток, но с оптимистичным прогнозом на будущее, как факт отсутствия такой возможности на корню.

На старых ИИС запрет тоже распространяется с 2024 года.

🎃 Нет страховки от государства

Достаточно условный недостаток, учитывая, что на ИИС-А\Б, про это вообще не шло речи, а также то, что власти в будущем планируют страховать деньги на ИИС-3 от возможного банкротства участников.

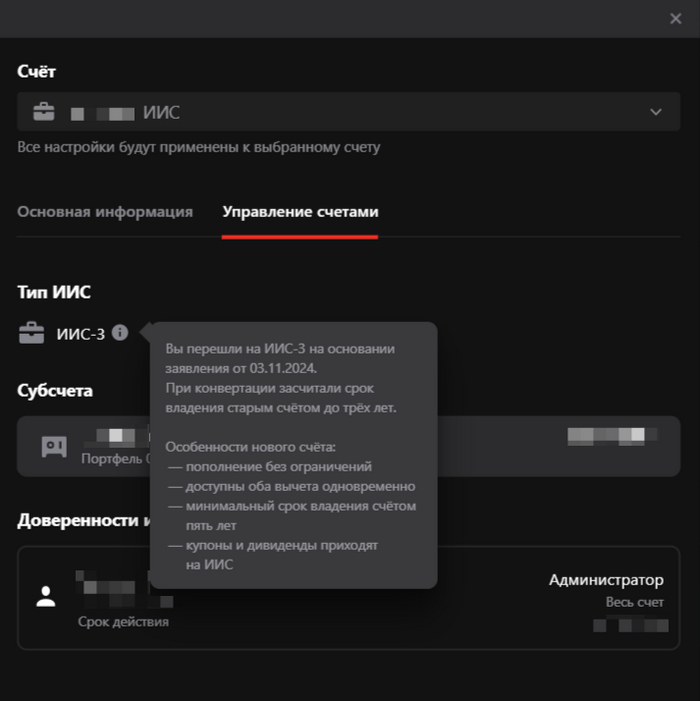

Успешно конвертировал ИИС-А в ИИС-3, теперь все вышеописанные достоинства и недостатки применимы к моему счету с небольшими особенностями:

1) Мне засчитался срок владения старым ИИС, который я открыл 27.07.2021, соответственно дата, когда я смогу закрыть ИИС-3 без потери налоговых льгот - 27.07.2026;

2) Сохранился "переехавший" из ВТБ в Альфу тариф "Мой онлайн" с комиссией 0,05% за сделку;

3) Пока непонятно, будет ли начисляться налог на "прибыль" (по факту на рост) по ценным бумагам купленным на ИИС-А, до 01.01.2024, если по ним к этому моменту зафиксировался положительный результат.

В поддержке брокера уверяют, что нет. Но я на всякий случай составил обращение в котором подробно описал ситуацию, жду квалифицированный ответ.

Подводя итоги, возвращаемся к вопросу: "Почему вам необходимо открыть ИИС в 2024?"

Если у вас есть привычка откладывать деньги, есть какие-то среднесрочные цели (покупка машины, первоначальный взнос на ипотеку), если вы заинтересованы в создании капитала и находитесь в поиске выгодного места для размещения средств, то ИИС может стать для вас отличным вариантом в этом вопросе.

Если вас пугают слова акции, облигации, возможные риски по данным бумагам, то спешу вас обрадовать, на бирже присутствуют фонды ликвидности (доходность на уровне ключевой ставки), в дополнению к вычету это будет куда выгоднее обычных вкладов в банках.

Ну и если вы откроете ИИС до конца 2024 и пополните его, то уже в январе-феврале можете претендовать на получение первого налогового вычета.

К тому же законом не запрещено открыть счет, зафиксировав начало его срока действия, и держать пустым пока вы не созреете для его пополнения, это совершенно бесплатно.

Если есть какие-то вопросы, уточнения, дополнения - пишите в комментарии, будем разбираться вместе!

Больше информации о том, как я планирую использовать ИИС с максимальной выгодой в моем авторском блоге Captain, присоединяйтесь!!

У клиентов Альфа Инвестиций появилась возможность конвертировать старый ИИС в ИИС-3 типа. Как это сделать и какие есть особенности - читаем в этой статье!

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

В начале ноября узнал от службы поддержки своего брокера, что с 31.10.2024 можно трансформировать старые льготные счета в новые ИИС-3.

Перед тем, как перейти к процессу конвертации, рассмотрим основные особенности:

🥕 Можно конвертировать только старые счета ИИС открытые до 1 января 2024 года;

🥕 Если ранее клиент получал доходы от ценных бумаг (купоны/дивиденды) на текущий банковский счёт, то после проведения конвертации счета в ИИС-3 доходы будут поступать только на счёт ИИС-3;

🥕 После конвертации ваша налогооблагаемая база разделиться на "до" 01.01.2024 и "после". На старых счетах типа А прикрыли лазейку с ЛДВ;

🥕 Если клиент уже подписал и подал поручение на конвертацию счета, его невозможно отменить. Также невозможно после конвертации изменить новый ИИС-3 в старый счет ИИС;

🥕 При конвертации ИИС в ИИС-3 иностранные (замороженные) ценные бумаги так же останутся на счёте ИИС;

🥕 Конвертация счёта занимает до 1 рабочего дня.

🥕 После конвертации счёта для сохранения налоговых льгот необходимо дополнительно подать заявление в Федеральную налоговую службу (ФНС).

Здесь поподробнее: Подать заявление в ФНС необходимо до конца года, в котором была осуществлена конвертация счёта. Если до конца соответствующего года не подать заявление в ФНС о конвертации счёта и при этом открыть более одного ИИС, то вы потеряете право на получение налоговых льгот по ИИС. Для уточнения формы заявления и порядка подачи, нужно обратиться в ФНС.

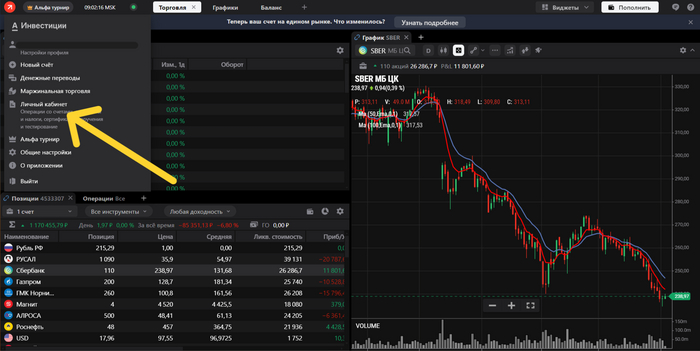

Чтобы перевести старый ИИС в новый, необходимо войти в веб-терминал на компьютере.

Дальше в левом верхнем углу нажать на красную стрелочку (см. картинку ниже)

После чего в открывшемся меню выбрать пункт "Личный кабинет" (см. картинку ниже)

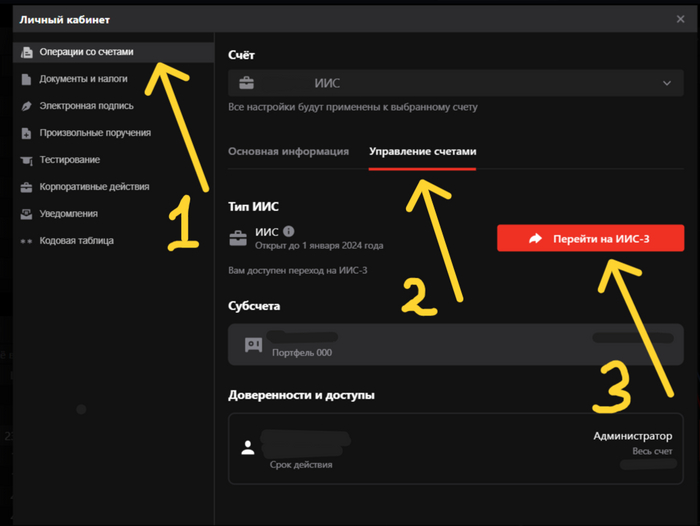

Затем в появившемся окне выбираем "Операции со счетом" следующий шаг "Управление счетами" и далее нажимаем красную кнопку "Перейти на ИИС-3" (см. картинку ниже)

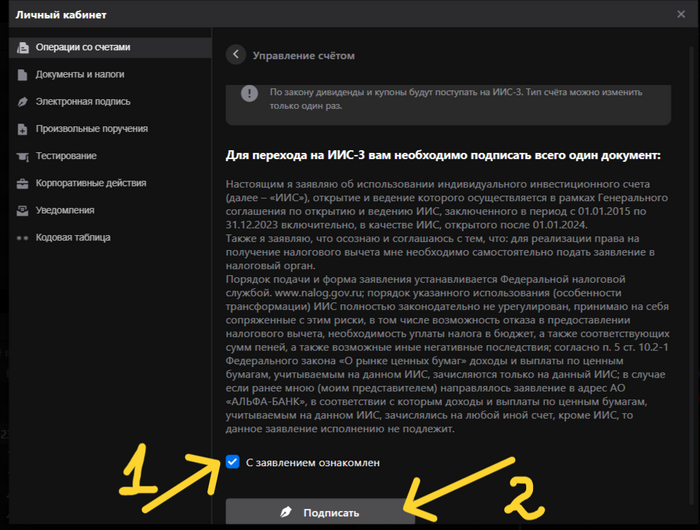

Далее необходимо поставить галочку и подписать заявление о конвертации ИИС электронной подписью (см. картинку ниже)

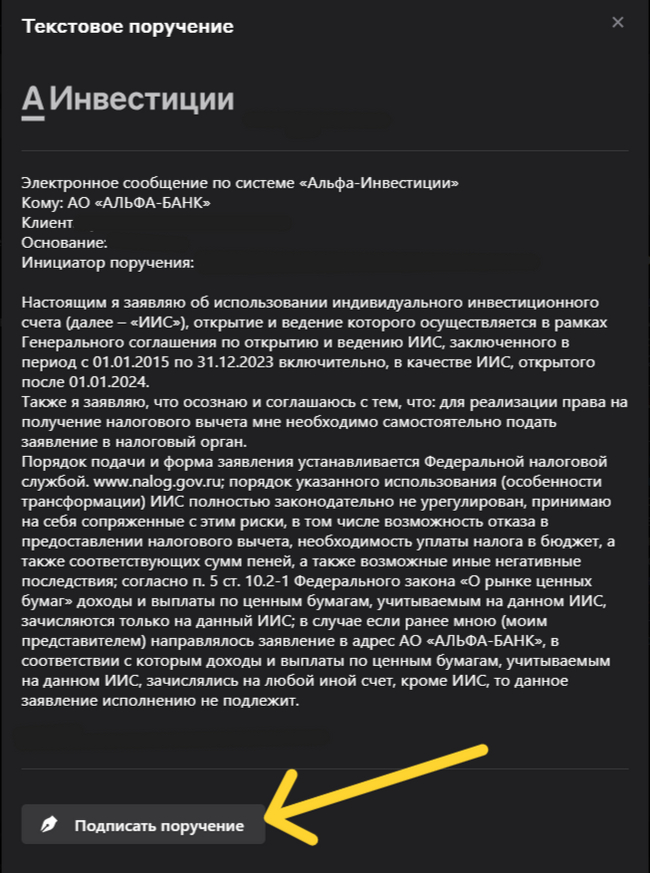

И еще раз подписать текстовое поручение (см. картинку ниже)

Готово!

Следить за процессом конвертации можно в этом же личном кабинете.

После перехода на ИИС-3 не забудьте уведомить об этом ФНС! Я написал заявление в свободной форме, теперь жду ответ.

О том, как прошел процесс конвертации, а также о полученной информации от ФНС буду рассказывать в своем авторском блоге Captain. Присоединяйтесь!!

Последние два года я редко пишу о замороженной части Собственного Пенсионного Фонда, однако недавно завершился второй этап обмена заблокированными активами, и считаю необходимым сделать небольшую заметку о том, как прошла реализация Указа №844.

Сначала посмотрим на общую картину:

За два этапа из общего числа заявок российских инвесторов на сумму 35,3 млрд ₽, нерезидентами было выкуплено 10,64 млрд ₽ или около 30% от общей суммы замороженных активов, обмениваемых в рамках данного указа.

На первый взгляд не все так плачевно, ведь почти треть заявок исполнилась, НО эта треть заявок из лимитированного обмена, ограниченного планкой в 100к на человека.

Если же брать в сравнении со всем объемом заблокированных бумаг частных инвесторов, выкупить удалось, внимание, около 0,7% от общего числа средств!

На этом моменте становится понятно, чтобы хоть как-то изменить ситуацию в лучшую сторону, регуляторам необходимо искать новые механизмы решения этой проблемы.

Возвращаемся к нашему СПФ:

Как я уже писал до этого, в первую очередь, было жгучее желание избавиться от самой токсичной компании в моем портфеле - META*. Две акции на дату подачи заявки стоили 90 337 ₽, ну и под оставшийся лимит подходила только 1 ценная бумага компании Trimble стоимостью 4 911₽.

Обменный фонд нашего портфеля состоял из 3 акций 2 компаний, которые практически полностью перекрывали лимит в 100к, и я прям с энтузиазмом воспринимал возможность высвобождения этих средств. Однако реальность оказалась суровее: за 2 раунда обмена не удалось продать ни одной акции.

Несколько моментов, на которые обратил внимание в тематических чатах-обсуждениях:

🥕 Абсолютно непропорциональные выплаты людям, кто-то мог разблокировать почти все 100к, а кто-то (как я) ничего;

🥕 Чаще всего выкупались биржевые фонды;

🥕 Нашел 1 подтвержденный случай обмена акции META*.

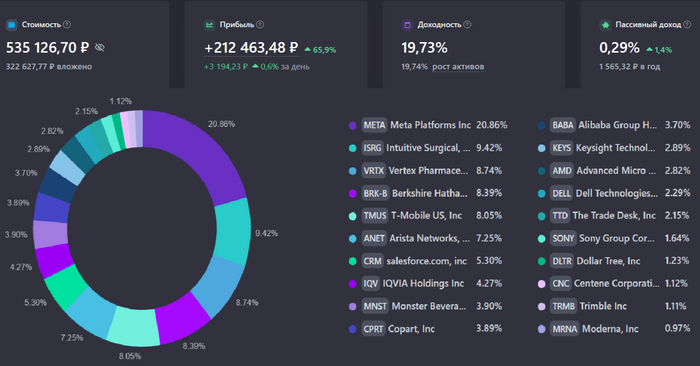

Учет инвестиций веду в сервисе Snowball Income

На картинке выше структура заблокированной части СПФ: 20 иностранных компаний, 18 шт из США, 1 шт из Китая и 1 шт из Японии.

Несмотря на отсутствие информации по поводу дальнейших действий, направленных на разблокировку активов частных инвесторов, я не тороплюсь ставить крест на этой части нашего мини-фонда.

Продолжаю фиксировать в инвестиционных отчетах общую сумму находящуюся в заморозке. Сейчас это 535к или ~ 40%, от стоимости портфеля.

Мой авторский блог Captain

* Компания Meta (Американская транснациональная холдинговая компания Meta Platforms Inc.) – признана в России экстремистской организацией, деятельность которой запрещена.

Рассказываю о своем опыте формирования капитала со студенческой поры, а также делюсь текущими результатами в этой статье.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Почти 3 года, как я создаю Собственный Пенсионный Фонд, который должен стать для моей семьи – альтернативой всеми известному Пенсионному Фонду России. Подробнее о том, как создается СПФ и как определяется целевая сумма можно узнать здесь и здесь.

В предыдущем отчете я подводил итоги с февраля по май, сегодня же подведу итоги с июня по сентябрь, предоставив свежую и актуальную информацию по СПФ. Итак, приступим.

С июня по сентябрь были куплены ценные бумаги следующих компаний:

1) Новатэк – 3 шт (3 138₽)

2) ФосАгро – 1 шт (5 402₽)

3) ТКС Холдинг – 3 шт (7 732₽)

4) РусГидро – 9 000 шт (4 850₽)

5) Газпром – 10 шт (1 277₽)

6) Русал – 10 шт (422₽)

7) ВК – 37 шт (13 910₽)

8) НЛМК – 20 шт (3 527₽)

9) НорНикель – 60 шт (7 139₽)

10) АЛРОСА – 140 шт (7 436₽)

11) МТС – 50 шт (10 213₽)

12) Сургутнефтегаз – 200 шт (5 085₽)

13) Интер РАО – 700 шт (2 668₽)

14) ПИК – 4 шт (2 600₽)

Сумма вложений в ФР – 75 000₽

Комиссия брокера/биржи – 52,75₽

С осени 2023 года до июля 2024, я уменьшил сумму инвестиционных пополнений до 10к/мес, связано это было с подготовкой к свадьбе, а именно накоплению внушительной суммы денег в краткосрочных финансовых инструментах: накопительных счетах, вкладах на 1-3 месяца и пр.

Свадьбу сыграли, а значит пора увеличивать норму отчисляемую в инвестиционные сбережения. Так, пополнения в августе и сентябре составили 25к и 30к соответственно, в планах увеличивать планку до конца года, но есть нюансы вокруг ситуации со старым ИИС, которой нужно посвящать отдельный пост, но сейчас не об этом.

Структуру нашего мини-фонда можете наблюдать на картинке выше. Все просто: почти 100% акции, из них 25 бумаг РФ с долей 59% от портфеля и 20 иностранных акций общим весом 41%.

12.08.2024 брокер прислал уведомление в котором было написано, что мои иностранные бумаги не были выкуплены в процессе обмена замороженными активами, речь идет о 2 шт Meta и 1 шт Trimble, общей стоимость до 100к в день подачи заявки. Позже появилась информация, что в процессе всего обмена, удалось обменять только около четверти заблокированных активов.

С большой долей вероятности выкупу помешали санкции США, направленные на МосБиржу, НРД и НКЦ, так как до их ввода спрос нерезидентов на обмен превышал предложение отечественных инвесторов.

03.09.2024 организатор торгов объявляет о начале 2 раунда выкупа иностранных активов, ссылаясь на то, что некоторые покупатели-нерезиденты не успели подать заявку на покупку. Продлится этот этап до 12.10.2024, в аккурат окончанию срока, который дали США на сворачивание операций с МосБиржей НРД и НКЦ.

Значит ли это, что подобных обменов больше не предвидится, вопрос дискуссионный, во всяком случае этот процесс значительно усложнится без действующих лицензий.

Из хорошего разблокировка 4 акций Яндекса, томившихся на неторговом разделе: + 17 000₽

Итого, сумма замороженных активов сейчас составляет 564 188₽ или 41% от стоимости портфеля. Из них в перспект в призрачной перспективе на разморозку находятся ценные бумаги на общую сумму 95 248₽:

1) META (2 шт) – 90 337₽ (Указ 844)

2) TRMB (1 шт) – 4 911₽ (Указ 844)

А вот так выглядит живая часть нашего портфеля, здесь реализуется равновзвешенная стратегия инвестиций. В идеале все активы (25 акций), должны иметь одинаковый вес, то есть 4%. Осталась только одна "сильно-габаритная" компания, выделяющаяся среди других.

Если смотреть на результаты мини-фонда в разрезе твердых валют, например в евро, то здесь мы наблюдаем небольшой плюс относительно вложений.

Учет инвестиций веду в сервисе Snowball Income, как раз от туда все графики, использующиеся в настоящей статье.

Пока мой ИИС старого типа, все начисления приходят мне на обычную дебетовую карту (в ИИС-3, такой возможности нет), а это значит, что сумма вносимая на ИИС за год потенциально увеличивается на размер выплачиваемых дивидендов.

В целом мою стратегию сложно назвать дивидендной, так как заградительный вес на всех компаниях, автоматически уменьшает солидные выплаты от дивидендных коров. Поэтому ощутимым это показатель станет, когда стоимость СПФ будет в разы больше чем сейчас.

С начала года уже получено чуть меньше 35 520₽, а с июня по сентябрь же, пришло 26 416₽, из них:

- Яндекс - 2 714₽

- Северсталь - 4 097₽

- Сургутнефтегаз - 592₽

- МТС - 2 766₽

- Сбер - 3 187₽

- Татнефть - 1 095₽

- Роснефть - 1 211₽

- Магнит - 1 435₽

- ФосАгро - 1 344₽

- МосБиржа - 2 567₽

- Интер РАО - 1 901₽

- АЛРОСА - 632₽

- НЛМК - 2 876₽

Итак, подведем итоги.

1. Общая сумма вложений: 1 035 000₽

2. Стоимость портфеля: 1 374 582₽

3. Суммарная прибыль в ₽: 394 931₽

4. Суммарная прибыль в %: 38,2%

5. Общая сумма комиссий: 726,24₽

6. Время с момента начала инвестирования: 35 мес

7. Сумма, внесенная на ИИС в 2024: 125 000₽

8. Дивиденды с июня по сентябрь: 26 416₽

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ 2 года: https://t.me/CaptainDiary/145

Мой авторский блог Captain