0 просмотренных постов скрыто

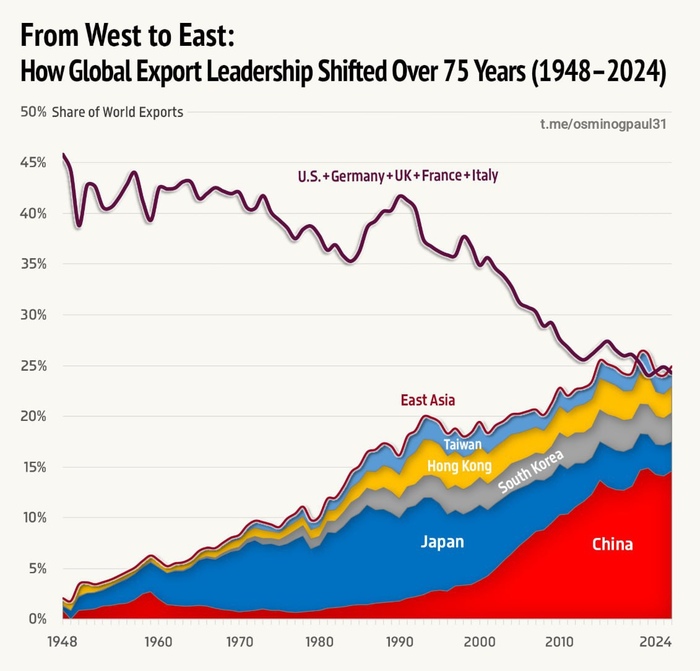

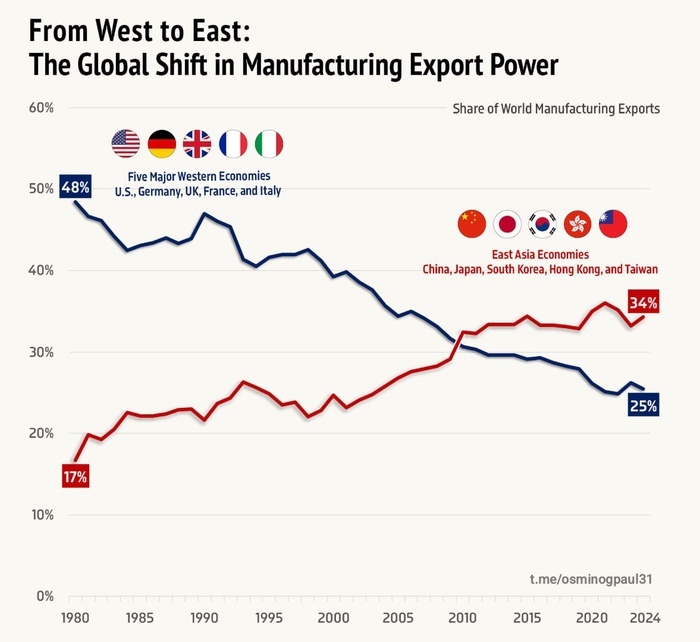

С Запада на Восток: глобальный сдвиг в экспортной мощи обрабатывающей промышленности

📈 В 1980 году на пять крупнейших западных экономик — 🇫🇷Францию, 🇩🇪Германию, 🇮🇹Италию, 🇬🇧Соединенное Королевство и 🇺🇸США — приходилось 182 млрд долларов экспорта промышленной продукции, что составляло 48,4% мирового экспорта. В то же время пять восточноазиатских экономик — 🇨🇳Китай, 🇭🇰Гонконг, 🇯🇵Япония, 🇰🇷Южная Корея и Тайвань — экспортировали такую же сумму в долларах, но их доля в мировом экспорте составляла всего 16,7%. К 2012 году Восточная Азия обогнала западную пятерку.

Канал Осьминог Пауль

Показать полностью

1

Как все поменялось

Еще 10-15 лет назад Польша была одним из крупнейших экспортеров продукции АПК в Россию, сейчас – наоборот. Россия стала крупнейшим поставщиком огурцов в Польшу – 83% рынка.

Польские производители заявили о "недобросовестной конкуренции": в России тепличное производство дешевле из-за доступа к собственным энергоресурсам, тогда как в Польше отопление теплиц обходится дороже из-за высоких цен на уголь и газ.

Глава Ассоциации польских тепличников Лукаш Гвиздала призвал ввести запрет на импорт овощей из России, в том числе через Белоруссию. Его аргумент – несоответствие экономического сотрудничества с Россией политике поддержки Украины.

Российская сторона, напротив, указывает на рыночную логику: дешевые энергоносители обеспечивают более конкурентную стоимость продукции. Как отметил глава Россельхознадзора, Европа проигрывает в себестоимости, а российская продукция становится все более востребованной.

В общем, очередной акт европейского театра: когда ты кричишь, что "санкции работают", а в это время твой покупатель берет тележку, идет в "Бедронку" – и кладет в нее тот самый российский огурец. Потому что он дешевый, свежий и не требует дотаций из Брюсселя.

Еще больше интересных материалов в моем telegram-канале "Константин Двинский"

Не забываем ставить лайк :)

Подписывайтесь, чтобы ничего не пропустить!

Показать полностью

Поддай угля!

Крупнейший производитель коксующегося угля в России — компания «Распадская» — опубликовал финансовые результаты за 2024 год по международным стандартам финансовой отчетности (МСФО). Чистый убыток компании составил $133 млн по сравнению с чистой прибылью $440 млн в 2023 году. Совет директоров «Распадской» рекомендовал акционерам не выплачивать дивиденды по итогам 2024 года.

Выручка по итогам прошлого года сократилась на 21%, до $1,743 млрд (против $2,848 млрд годом ранее). В компании отмечают, что снижение происходит на фоне значительного падения мировых цен на коксующийся уголь.

Операционный убыток составил $114 млн против прибыли $519 млн годом ранее. Показатель EBITDA сократился до $291 млн по сравнению с $689 млн за тот же период в 2023 году. Капитальные вложения компании — $294 млн против $220 млн в 2023 году из-за продолжения реализации долгосрочной инвестиционной программы.

Руководство компании решило досрочно прекратить добычу на некоторых участках из-за пересмотра производственных планов и снижения цен. В результате было признано обесценение активов на сумму $205 млн, а также дополнительное обесценение в размере $2 млн.

Так же чистый убыток по МСФО группы компаний «Мечел», специализирующейся на добыче угля, за прошлый год составил 37,1 млрд руб. против прибыли в 22,3 млрд руб. годом ранее. Стоимость акций растеряла дневной рост и пошла на спад, свидетельствуют данные Мосбиржи.

Консолидированная выручка группы по итогам 2024 г. составила 387,5 млрд руб., что на 5% меньше, чем в 2023 г. Показатель EBITDA сократился на 35% и составил 55,9 млрд руб., при этом рентабельность по нему достигла 14%. В условиях слабого спроса на пылеугольное топливо (PCI) его производство сократилось, что привело к падению продаж на 33% год к году. Также на 12% снизились объемы продаж кокса и коксохимической продукции из-за закрытия экспортных рынков. Производство чугуна и стали также снизилось на 6% и 4% соответственно из-за уменьшения загрузки мощностей. Главный инвестиционный консультант ИК «Велес капитал» Дмитрий Сергеев отмечает, что в 2024 г. «Мечел» попал в «идеальный шторм»: цены на металлургическую продукцию и уголь сократились, а основные издержки производства (тарифы РЖД и другие транспортные расходы, затраты на трудовые ресурсы, стоимость кредитов), наоборот, выросли. В результате рентабельность бизнеса «Мечела» резко снизилась, поясняет он.

По мнению Сергеева, убыток «Мечела» также учитывает переоценку стоимости активов из-за выбытия зарубежных активов. В прошлом году «Мечел» продал дочерние компании Mechel Carbon AG и Mechel International Holdings GmbH в Швейцарии и металлургический завод «Мечел Нямунас» в Литве, напоминает эксперт. Кроме того, в 2024 г. компания потеряла контроль над металлотрейдером Mechel Service Global, добавляет он.

Аналитики инвестбанка «Синара» отмечают рост процентных расходов «Мечела»: во втором полугодии 2024 г. они составили 36 млрд руб. и превысили показатель EBITDA (23 млрд руб.). По оценке экспертов, из-за сохранения неблагоприятной конъюнктуры на рынке коксующегося угля и стали, а также роста процентных расходов на фоне высокой ключевой ставки Банка России финансовые показатели компании продолжат ухудшаться «как минимум в первом полугодии 2025 г.».

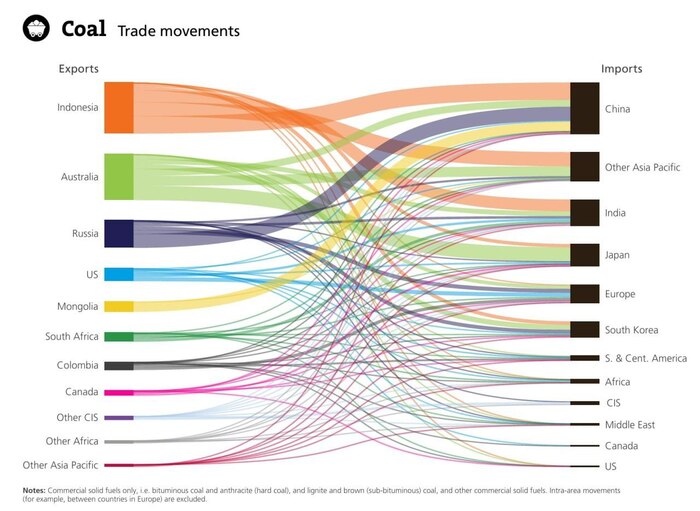

По итогам 2024 года совокупный убыток российских угольных компаний оценивается более чем в 100 млрд руб., экспорт при небольшом росте добычи сократился почти на 8% год к году. В 2025 году аналитики допускают и сокращение производства угля на 10%.

Показать полностью

Страны ЕС наращивают импорт российского газа

МИД: импорт газа из России в страны ЕС продолжает расти, он достигает 15%

Газоприемная станция FGSZ Ltd в Венгрии. Архивное фото

МОСКВА, 2 сен - РИА Новости. Страны Евросоюза продолжают наращивать закупки российского газа, сообщил РИА Новости директор департамента экономического сотрудничества МИД Дмитрий Биричевский.

"Несмотря на принятый в мае 2022 года план ЕС по сокращению импорта углеводородов из России, европейская торговая статистика демонстрирует, что импорт российского газа в страны Евросоюза имеет тенденцию к росту. Так, в первом полугодии этого года ЕС импортировал больше природного газа из России, чем за январь-июнь 2023 года", — сказал дипломат.

Как уточнил Биричевский, к настоящему времени доля российского газа в общем импорте ЕС достигает 15%.

В частности, отметил дипломат, Франция в первом квартале этого года вдвое увеличила закупки российского сжиженного природного газа (СПГ) — с двух до 4,4 миллиарда кубометров, при этом значительная его часть идет на реэкспорт.

Многие страны Европы в 2022 году лишились — частично или полностью — газа от "Газпрома". Весной он сократил или прекратил поставки в Болгарию, Польшу, Финляндию, Нидерланды, Германию и Данию, в основном ссылаясь на невыполнение указа президента об оплате в рублях или на другие технические причины. К осени прекратились поставки по основному маршруту — "Северному потоку". Прокачка по балансирующему белорусскому маршруту "Ямал — Европа" также остановилась, а по украинскому — ощутимо снизилась.

В Москве ранее не раз заявляли, что Запад совершил серьезную ошибку, отказавшись от покупки у России углеводородов, он попадет в новую, более сильную зависимость, обусловленную более высокими ценами. Те, кто отказался от поставок, все равно через посредников покупают дороже и будут покупать российские нефть и газ, предупреждали в Москве.

Показать полностью

Поставки газа из России в ЕС по трубе с начала года выросли на 3,1 млрд куб. м

МОСКВА, 15 августа. /ТАСС/. Страны Евросоюза (ЕС) в июле 2024 года снизили потребление газа на 7% в годовом выражении на фоне мер по сокращению спроса на газ и выработки электроэнергии за счет других источников. При этом трубопроводный импорт газа в ЕС в прошлом месяце вырос на 2%, а в целом с начала 2024 года его поставки из России в Европу возросли на 3,1 млрд куб. м. Об этом говорится в отчете Форума стран - экспортеров газа (ФСЭГ).

В целом общее потребление газа в ЕС в январе - июле 2024 года сократилось на 4,5% по сравнению с аналогичным периодом 2023 года и составило 180 млрд куб. м.

"В июле 2024 года потребление газа в ЕС сократилось на 7% по сравнению с аналогичным периодом прошлого года, что в основном было обусловлено продолжающимся внедрением мер по сокращению спроса на газ и увеличением выработки электроэнергии на гидроэлектростанциях, атомных и солнечных электростанциях. В промышленном секторе потребление газа в крупных промышленно развитых европейских странах восстановилось, чему способствовало падение цен на газ", - отмечается в документе.

В частности, спрос на газ в Германии в июле вырос на 3,9% - до 3,5 млрд куб. м; в Италии - снизился на 5,5%, до 4,2 млрд куб. м; во Франции - на 6,7%, до 1,3 млрд куб. м; в Испании - на 9,7%, до 2,1 млрд куб. м. Великобритания уменьшила потребление газа на 1,2%, до 2,7 млрд куб. м.

Импорт трубопроводного газа в ЕС в июле составил 13,3 млрд куб. м, что на 2% выше, чем в июне 2024 года, и на уровне июля 2023 года. В целом в январе - июле 2024 года трубопроводные поставки в ЕС выросли на 5% - до 93 млрд куб. м. Этот рост был обусловлен увеличением поставок из России на 3,1 млрд куб. м, а также из Азербайджана и Норвегии, отмечает ФСЭГ.

Согласно отчету ФСЭГ, общее потребление газа Китаем в июне увеличилось на 6% в годовом сравнении - до 34,6 млрд куб. м.

Поставки СПГ

Поставки сжиженного природного газа (СПГ) в Европу в июле снизились в годовом выражении на 26% и стали минимальными с сентября 2021 года - до 6,34 млн тонн. Сокращение импорта СПГ было обусловлено снижением спроса на газ, заполненностью хранилищ, ростом объема импорта по трубопроводам и значительной премией в цене СПГ в Азии. Импорт СПГ странами Азии увеличился на 14% - до 23,4 млн тонн. Всего в январе - июле 2024 года Европа импортировала 60,63 млн тонн (-21%), Азия - 164,51 млн тонн (+11%).

Мировой экспорт СПГ в июле вырос на 1,1% в годовом выражении - до 33,36 млн тонн. В целом с начала года мировой экспорт СПГ вырос на 1,1% - до 239,41 млн тонн.

Крупнейшими поставщиками сжиженного газа в июле стали США, Катар и Австралия. Россия расположилась на четвертой строчке.

Показать полностью

22 августа 2012 года РФ стала членом ВТО

Congratulations!

Выходить не собирается, а зачем?

https://ria.ru/20240325/vto-1935564523.html

https://www.rbc.ru/politics/15/02/2023/63ed046a9a79479be9740...

Завалим Коллективный Запад нашим дешёвым сырьём, пусть подавятся

Показать полностью

2

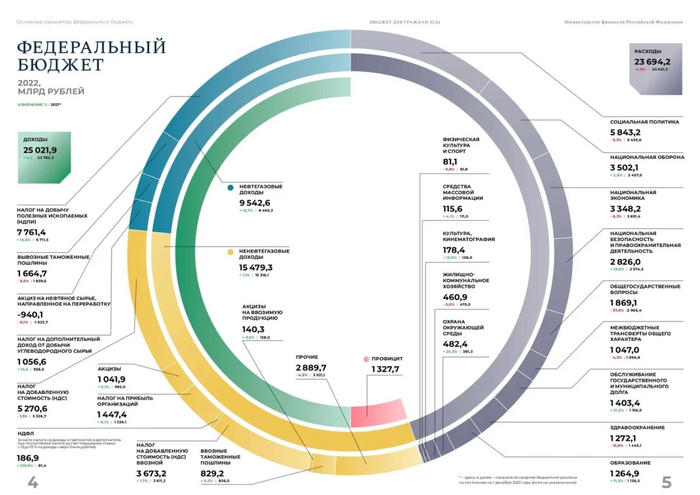

Что там по экономике? (17.07.24)

Из инфографики очевидно, что:

Бюджет пополняется за счёт экспортной выручки и налоговых поступлений, частично - с тех же самых экспортеров ("вторая нефть").

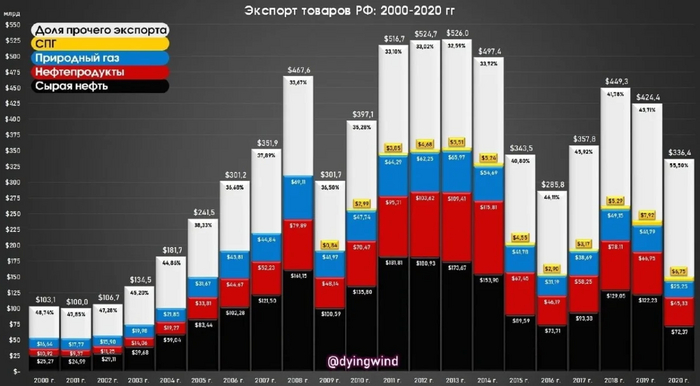

Структура экспорта - природные ресурсы и продукция низкой степени передела, углеводороды (УВ), минеральное сырье, древесина и зерно + все остальное в гомеопатических количествах.

Структура экономики по словам зампреда ЦБ Чистюхина - "экспортно-импортная" (https://rbc-ru.turbopages.org/turbo/rbc.ru/s/finances/26/06/...).

Экспортная выручка упала на уровень 18го года и не растет.

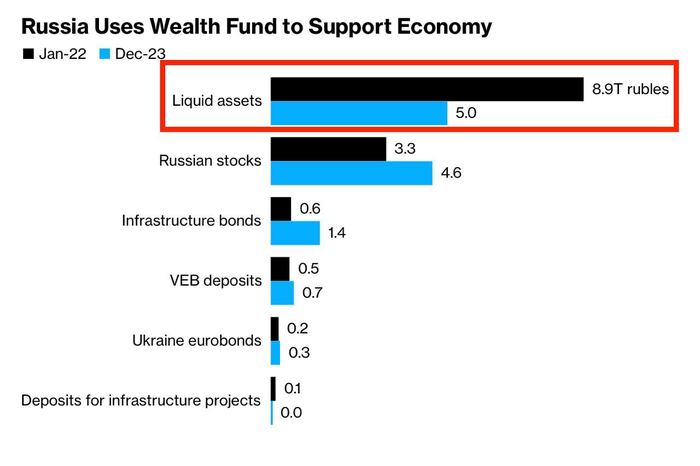

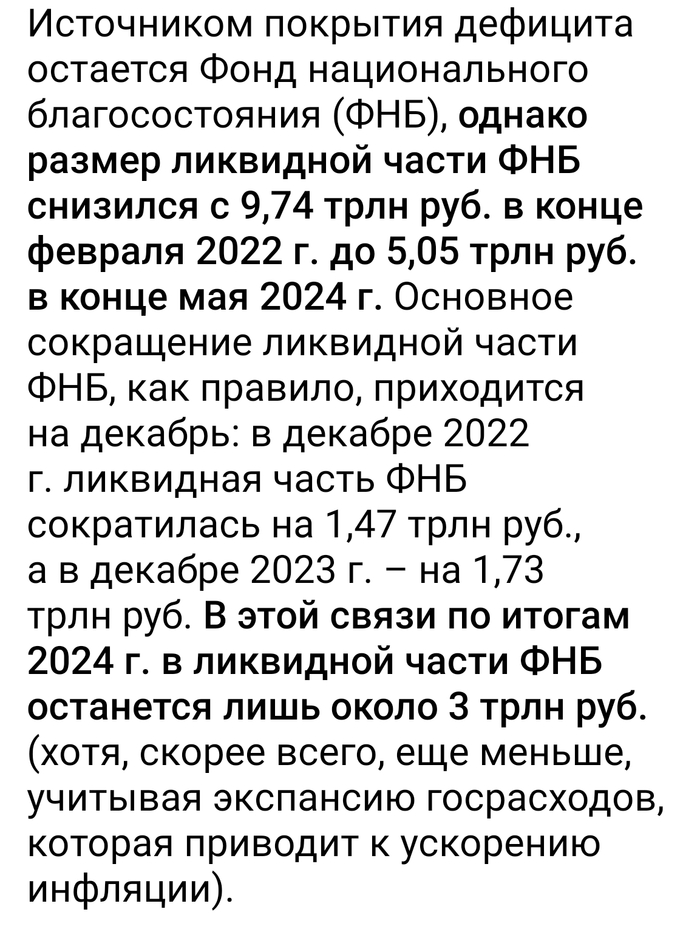

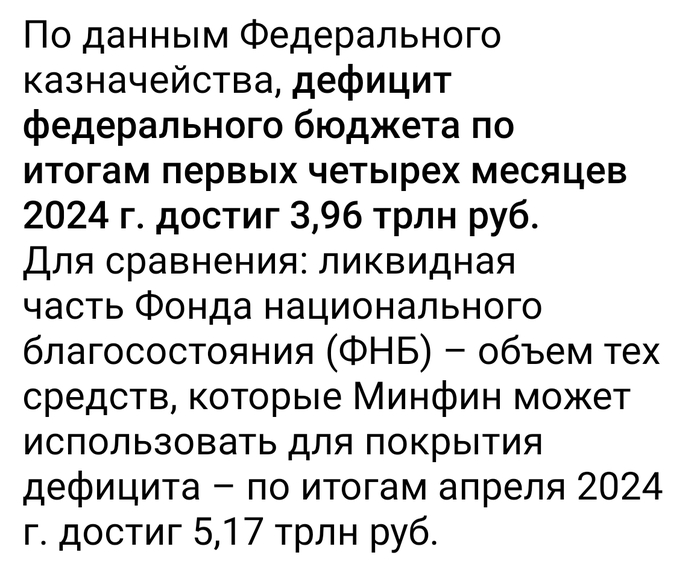

ФНБ ополовинился за 2.5 года

При сохранении текущих темпов расходования его хватит примерно до середины 26го.

Дальнейшие варианты - внешние заимствования (под вопросом с учётом санкционного давления), девальвация рубля и печатный станок.

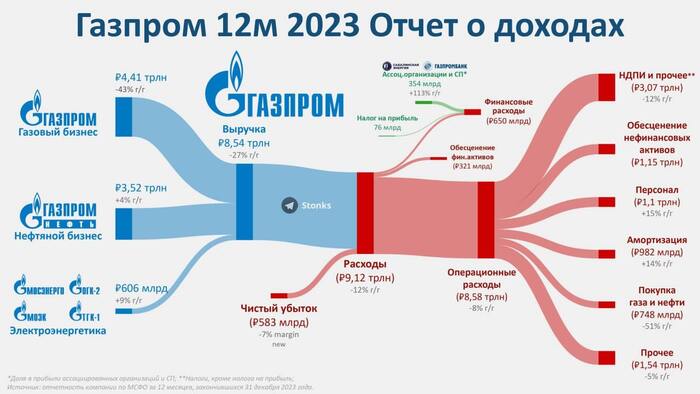

Газпром получил убыток в 629 млрд. руб. за 23ий год и потерял 30% добычи к 21му.

Решение тут только в "Силе Сибири 2", но ее нет, а Австрия ищет варианты расторгнуть долгосрочный контракт (https://kommersant-ru.turbopages.org/turbo/kommersant.ru/s/d...).

Добыча на "Арктик СПГ-2" сократилась вчетверо из-за санкций.

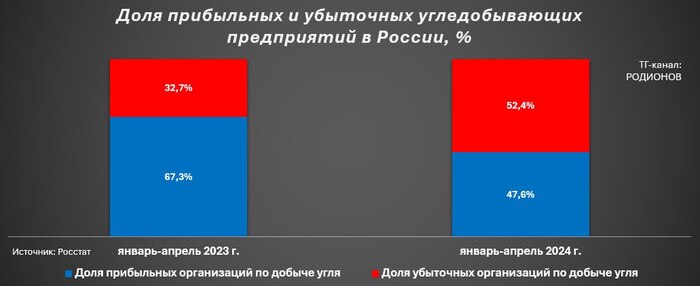

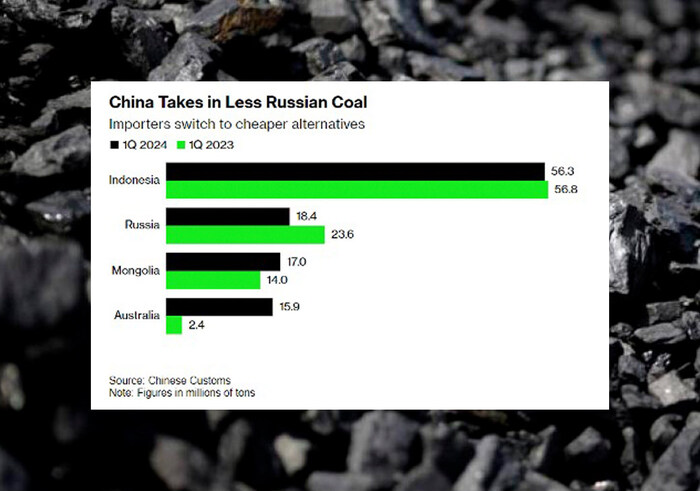

Более половины угольщиков - убыточны, экспорт упал на 16% 24Q1.

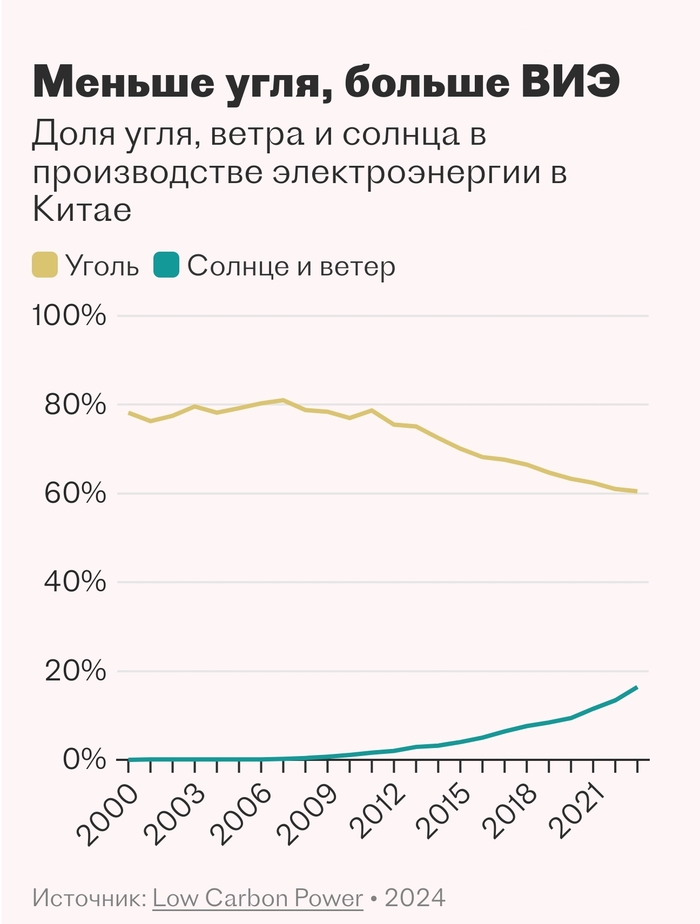

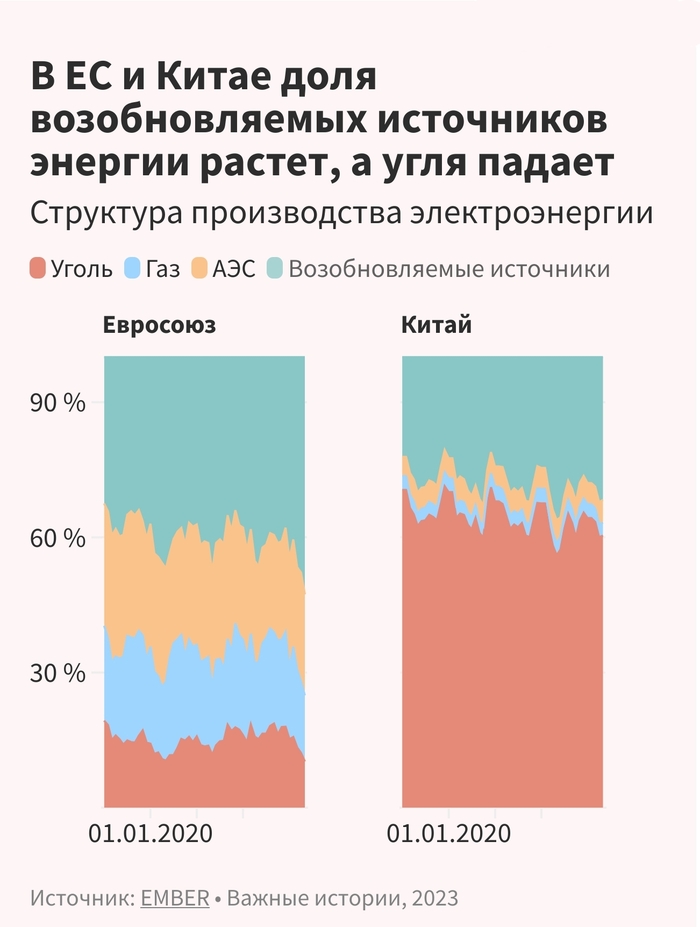

При этом, основной импортер угля, Китай, не только наращивает его добычу, но и активно развивает ВИЭ.

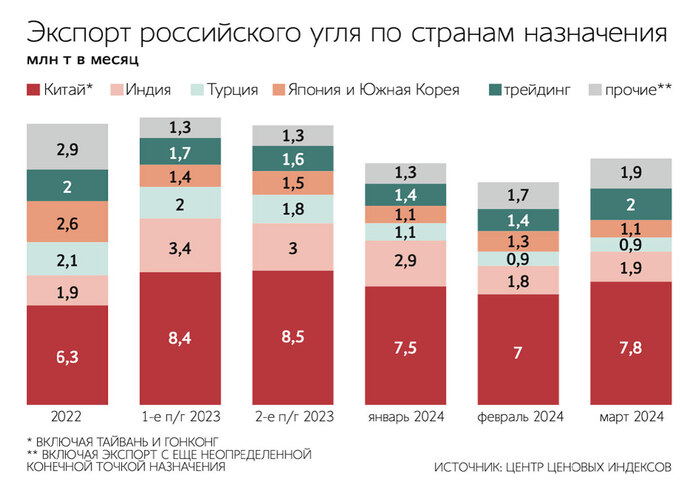

Перспективным тут может выглядеть, в основном, лишь рынок Индии:

Все это может привести к тяжелейшем у кризису в угольной отрасли за 30 лет:

Прибыль Русала упала в 12 раз за 23ий год.

АЛРОСА сократила экспорт необработанных алмазов за 2 года на 36%.

Экспорт черных металлов по ж/д сократился в 24H1 на 13.7%

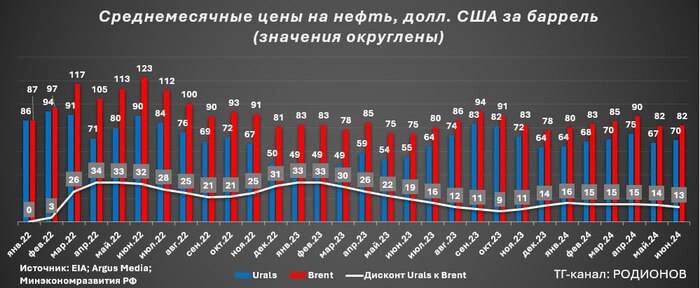

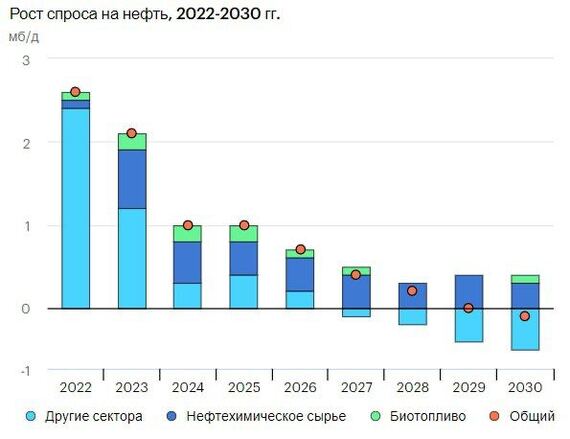

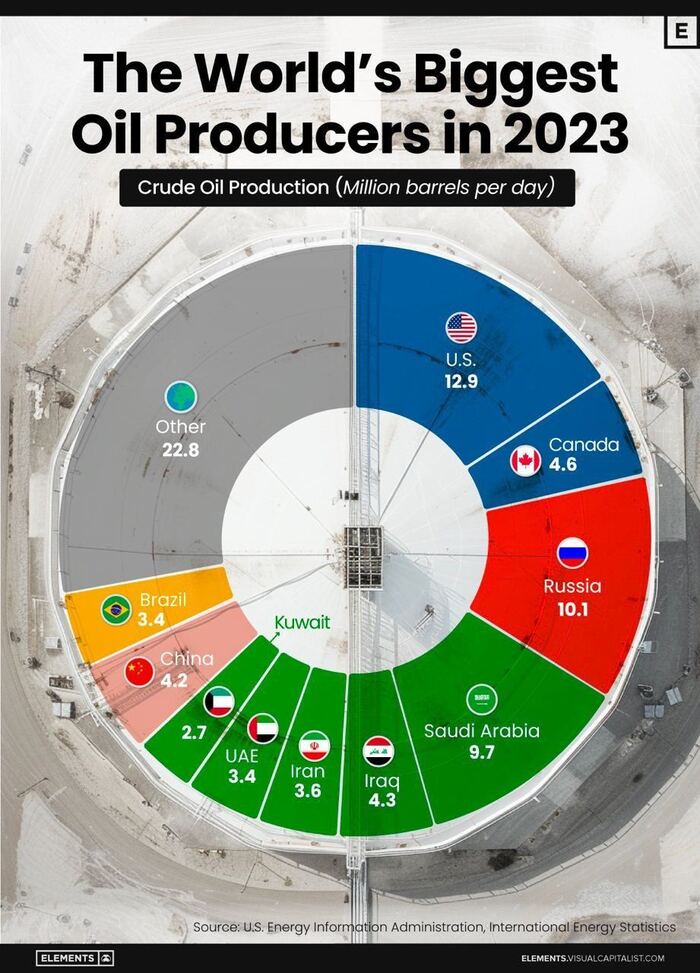

Все более-менее стабильно в нефтяном секторе.

Спред между Urals и Brent сокращается, расходы на транспортировку тоже, цены выше целевого показателя бюджета ($65).

Дефицит бюджета может привести к росту налогов в 25ом.

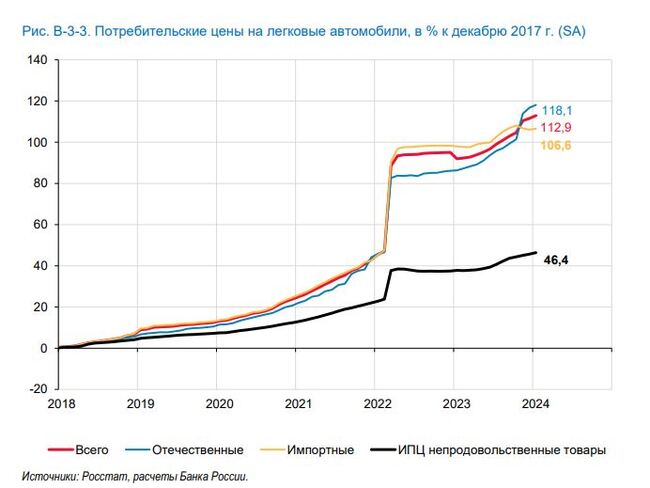

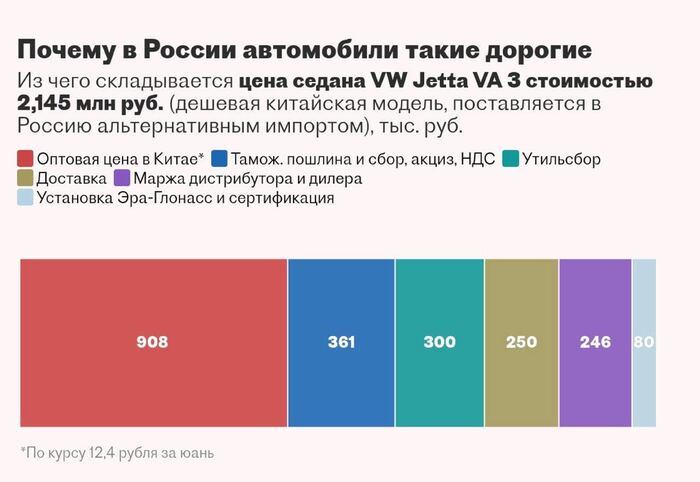

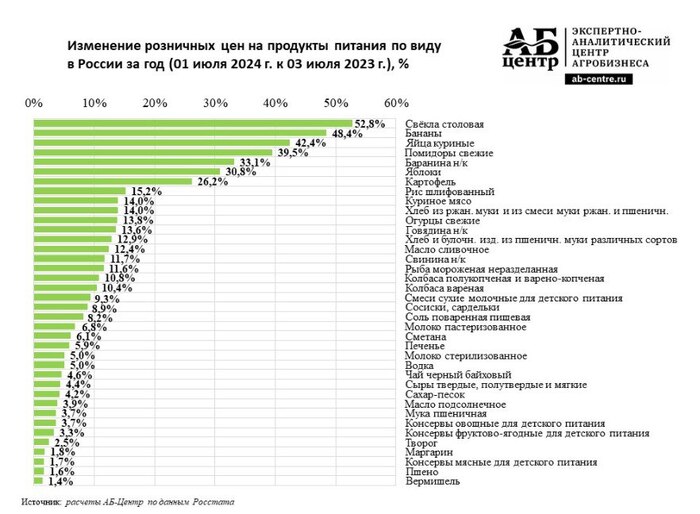

Инфляция за 2.5 года - рост цен на автомобили, продукты питания и сокращение социальных госпрограмм и -45% на расходы на ЖКХ.

При этом ключевая ставка может быть увеличена до 20% уже в этом году:

Часть причин инфляции носит нерыночный характер и повлиять ЦБ на неё не сможет никак, просто нет инструментов:

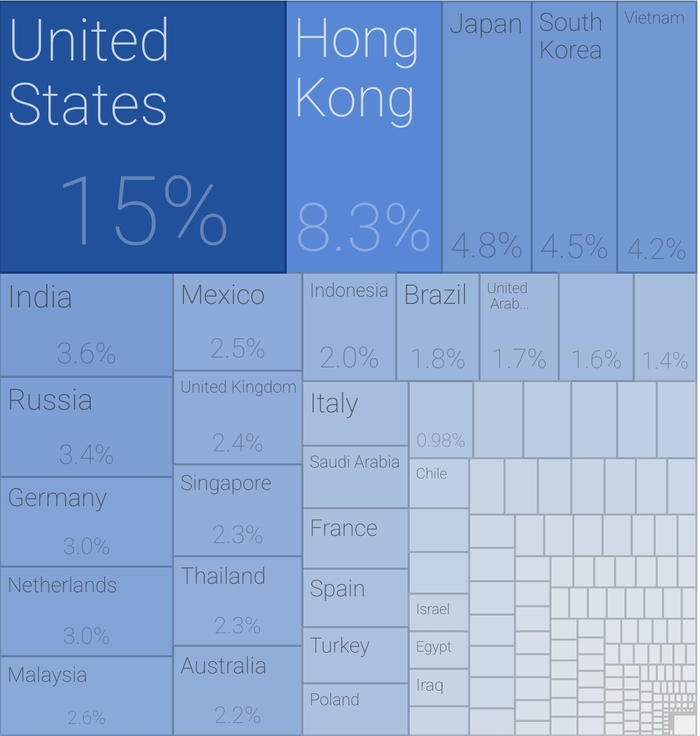

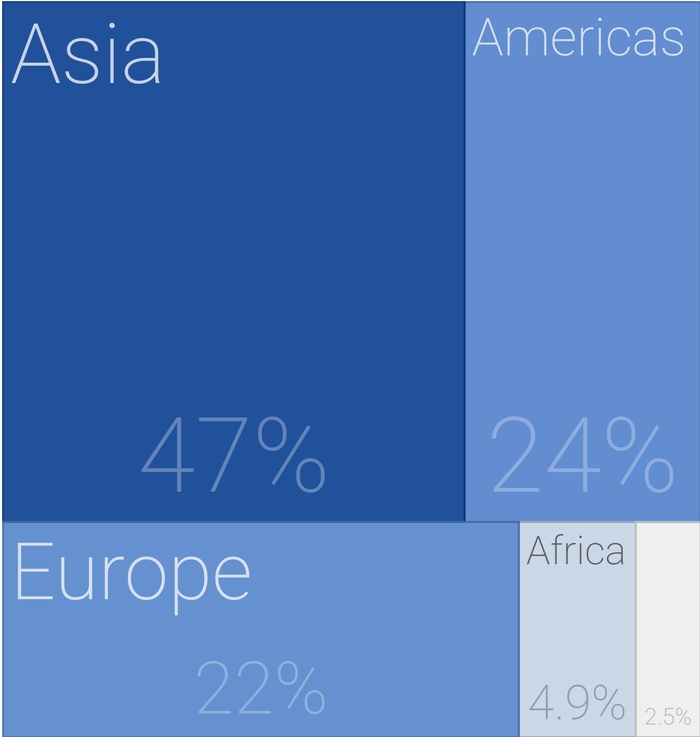

Справочно - экспорт Китая по регионам, 3.4% против 36% (EC + США) в 23ем.

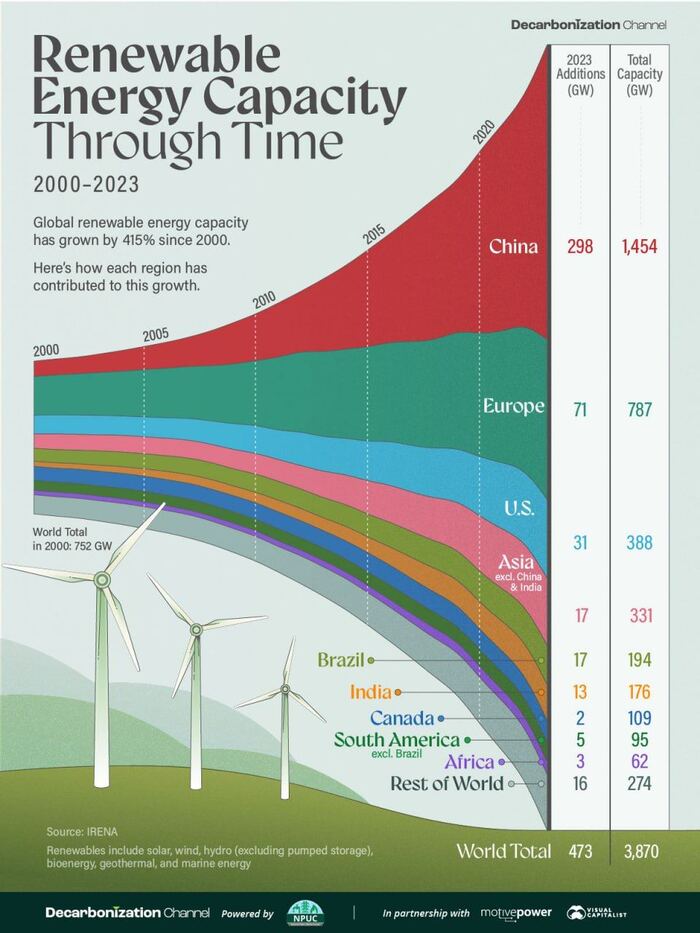

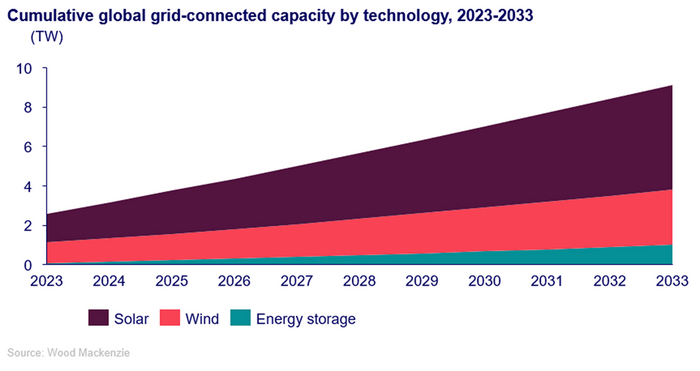

Долгосрочные перспективы или как работает Глобальный Энергопереход.

Суть его очень простая - генерирующие мощности энергии находятся максимально близко к потребителям и не зависят от внешних поставок, поэтому его ещё называют "энергетическим суверенитетом".

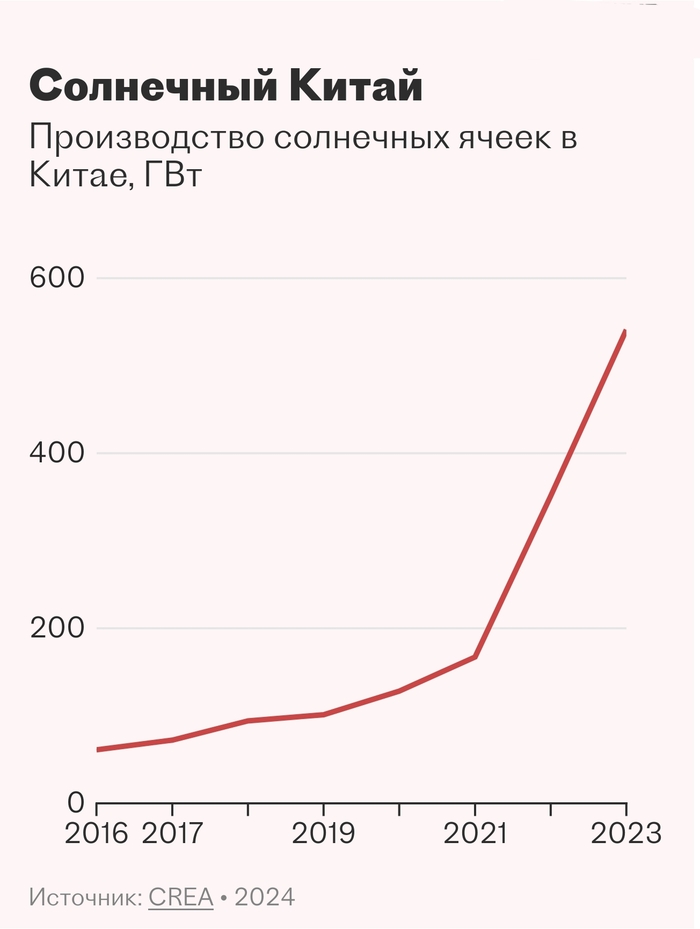

Драйвером ВИЭ является Китай в связи с относительно скромными запасами УВ и мощнейшей производственной базой.

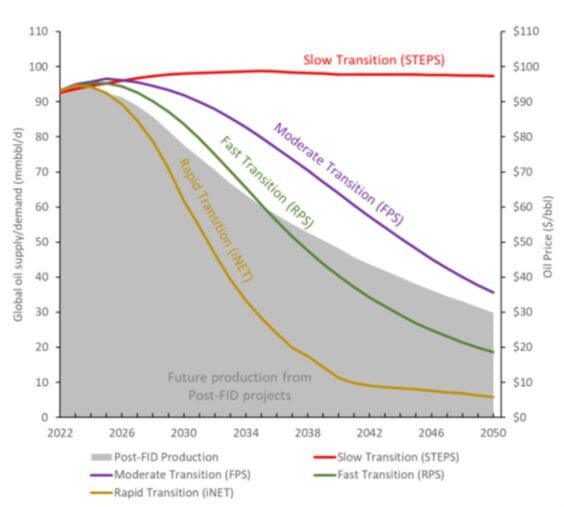

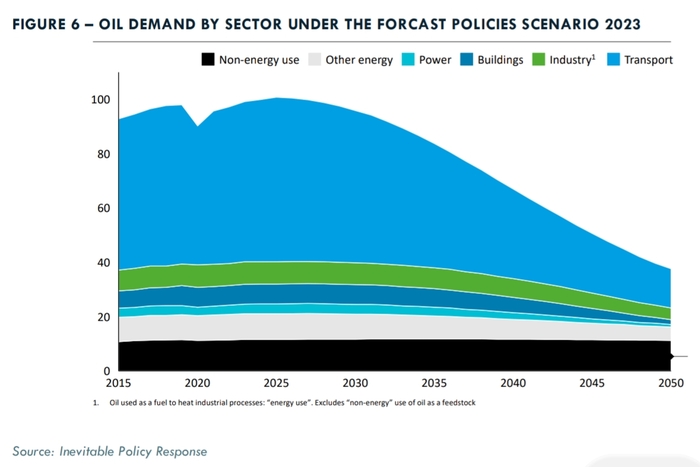

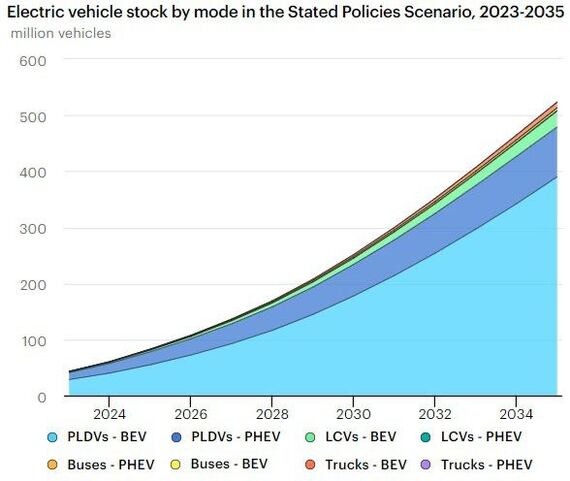

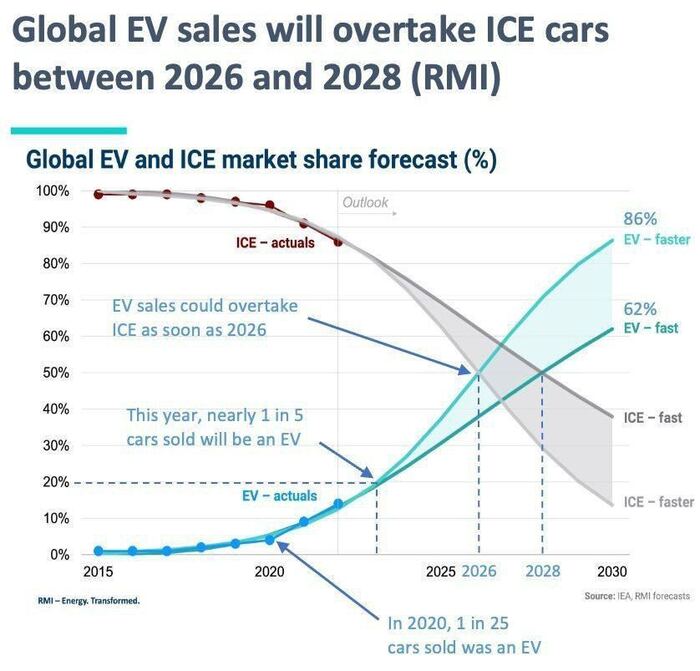

Существует множество различных прогнозов по срокам начала сокращения мирового потребления нефти и роли электромобилей (EV) в этом, но суть их сходится в одном - это должно произойти в ближайшие годы, а к 2035му потребление нефти может упасть на 20 млн. бочек в день.

Резонный вопрос - за счёт кого будет происходить это сокращение и что станет с ОПЕК+ и ценой на жижу в целом?

Однозначно можно отметить, что Китай и в сфере EV является мировым лидером, ЕС следует за ним, США - плетется следом, поскольку там требуются недорогие "паркетники" с большим запасом хода, чего рынок пока что предложить не может.

Однако, как и с ВИЭ в целом, переход на электрический транспорт - это уже вопрос времени, поскольку это является базисом для нового технологического уклада, и тот, кто будет первым - получит максимальную прибыль во всех отношениях.

Выводы.

Они очень простые и незатейливые:

При сохранении текущих темпов госрасходов ФНБ опустеет примерно через 2 года, дальше возможны различные сценарии, но все они приводят к уменьшению реальных располагаемых доходов населения и резкому росту инфляции.

На горизонте 5-15 лет почти гарантированно будет уменьшаться экспортная выручка от продажи нефти, газа, угля - это связано как с усилением санкционного давления, так и с массовым внедрением ВИЭ и EV.

Переход к автаркии и квази-автаркии по образцу СССР в сегодняшних максимально глобализированных рыночных реалиях малореализуем (хотя этот тезис, возможно, потребует отдельной заметки) - в силу необходимости гораздо бОльших финансовых затрат, нежели остатки ФНБ и времени, потребного на обучение и подготовку профессиональных кадров, создание соответствующих научно-производственных школ и так далее; увы и ах, но нельзя просто купить, например, производство 3 нм транзисторов, если их не продают, даже за очень большие деньги.

Таким образом, имеет смысл наблюдать за динамикой ФНБ и валютными поступлениями от экспорта, поскольку расходная часть бюджета будет в ближайшие годы, как минимум не уменьшаться.

Показать полностью

47