Портфель ЗПИФ/Облигации застройщиков vs. Арктическая ипотека. Январь 2026 г

💼 Почему-то все вокруг хотят меня научить "правильным" инвестициям и рассказывают, что я должен закопать часть капитала в студию/квартиру и приправить это всё щепоткой ипотеки. Я не против ипотеки, если у вас нет собственного жилья, но у меня такая опция имеется, поэтому рассматривать ипотечно-инвестиционное плечо нет никого желания.

Но, мне хочется устроить челлендж. В нашем регионе можно использовать Арктическую ипотеку, ставка 2%, есть новостройки и там затесалась интересная студия для нашего рынка — 30 м² за 4,320₽ млн (лоджия, гардеробная, 8 этаж), которую уже купили (внизу приведу аналогичную). Судя по ипотечному калькулятору, есть несколько вводных:

🏠 Первоначальный взнос 864000₽ (то есть сразу закапываешь свои деньги, которые могут работать на тебя)

🏠 Платёж 17500₽ на 20 лет под 2%, переплата 740000₽

🏠 Сдача дома в IV кв. 2027 г., при лучшем раскладе я буду платить 2 года ипотеку впустую и не получать рентного дохода (если успеют достроить)

🏠 Черновая отделка, а значит придётся потратиться на ремонт+мебель, думаю уложиться можно будет в 700000₽, опять же растраты

🏠 Добавим сюда 20 лет страховки ипотеки и самой квартиры, смогу ли я сдавать полноценно квартиру весь срок и косметические ремонты раз в 5-7 лет никто не отменял

Из плюсов можно добавить 2 налоговых вычета, итого 449000₽, допустим получиться сдавать все 18 лет по 25000₽ в месяц (минус коммунальные услуги), это должно покрыть ежемесячные платежи по ипотеки, страховки, ремонты, налог. То есть ориентируемся чисто на стоимость квартиры и как она будет изменяться. В противовес этому я готов ежемесячно вкладывать в фондовый рынок 17500₽ и показать лучшую доходность, чем стоимость недвижимости.

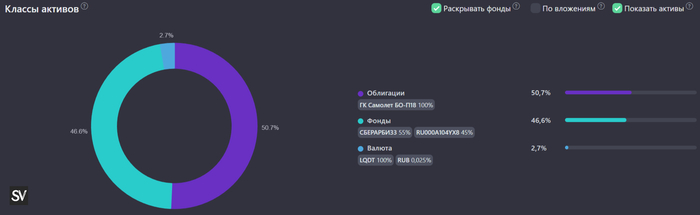

📈 Наполнение портфеля: 50% — ЗПИФ, 50% — облигации, куда лучше давать в долг застройщикам, чем быть им должным. Теперь к активам, которые буду покупать:

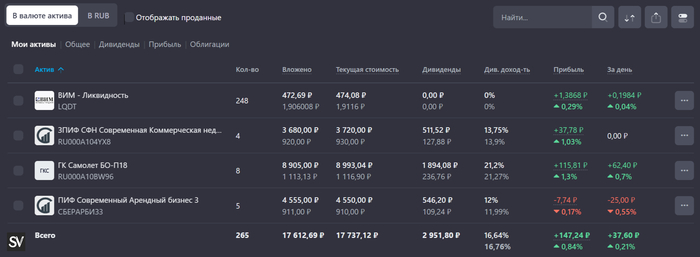

📄 ГК Самолет БО-П18 — российская девелоперская компания, работает на рынке Московского региона, Санкт-Петербурга и Ленинградской области (заходит в регионы). Классика, рейтинг А-, до погашения 3,4 лет, купоны платятся 1 раз в месяц: 24%, доходность 20,99%. У компании крупный земельный банк, банк самолёт+, стабильные выплаты и гашения по другим выпускам (это если вы меня вздумаете предупреждать о банкротстве эмитента) .

🏠 ЗПИФ Современная Коммерческая Недвижимость — в фонде 5 СК, а также 1 ЦОД-СК. Высокая рентная доходность + её индексация (платят раз в квартал, выходит 12% годовых), низкая стоимость пая (930₽), дисконт к РСП 24,9%, комиссия 1%+0,5%+не более 5% от начисленного пайщикам инвестиционного дохода в год за успех. Для квалов.

🏠 ЗПИФ Современный Арендный Бизнес 3 — в фонде 4 СК, 1 БЦ и 1 ТЦ. Высокая рентная доходность + её индексация (платят раз в квартал, выходит 12% годовых), низкая стоимость пая (910₽), дисконт к РСП 27,3%, комиссия 1%+0,5%+не более 5% от начисленного пайщикам инвестиционного дохода в год за успех. Для квалов.

Мне надо всего-то покупать 2 фонда и одну облигацию, поддерживать их доли, иногда проводить ребалансировку портфеля. В этом месяце потратил такие суммы на покупку активов:

1️⃣ ГК Самолет БО-П18 — купил 8 облигаций

2️⃣ ЗПИФ СКН — купил 4 пая

3️⃣ ЗПИФ САБ 3 — купил 5 паёв

4️⃣ ВИМ Ликвидность — купил 248 пая

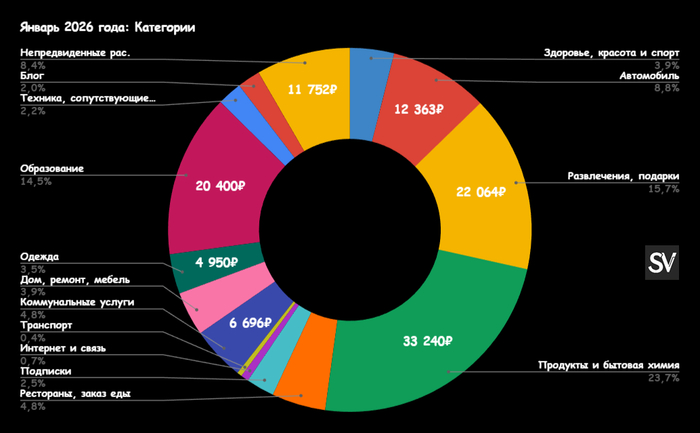

Вложено 17590₽, получено также купонов на сумму — 138,11₽, портфель проигрывает MCFTR на 0,84%. Портфель открытый, все метрики по нему можно просмотреть тут.

P.S. Соревнование с квартирой начато, т.к. лот сравнения приобрели, то подбираю похожий (лоджия, та же квадратура, гардеробная, 2 этаж), его стоимость 4,450₽ млн, будем считать, что квартира подросла на 3%, а портфель на 0,8%. Я нещадно проигрываю бетону в первый месяц, конечно, готов прочитать насмешки ипотечных воротил (но для начала сумейте реализовать лот по цене от застройщика, у вас же в рукаве имеются различные программы и рассрочки).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor