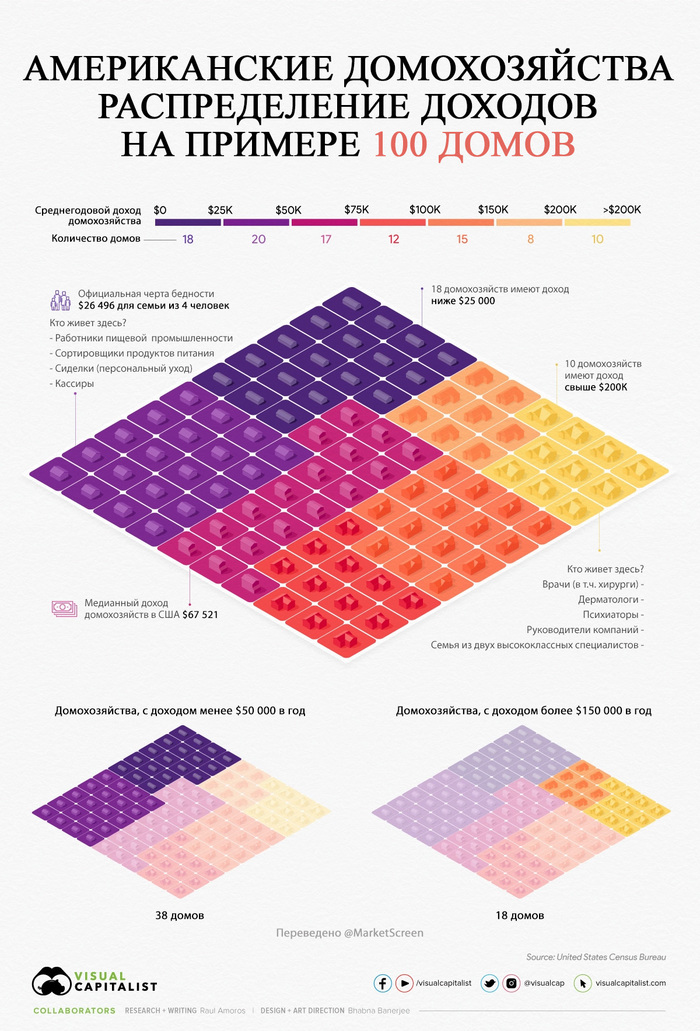

Сколько зарабатывают в США?

Распределение доходов американских домохозяйств - визуализация на примере 100 домов

Бюро переписи населения США под домохозяйством понимает совокупность всех лиц, занимающих жилую единицу. Под жилой единицей понимается дом, квартира, передвижной дом, комната - все, что можно отнести к отдельному жилому помещению. Отдельное жилое помещение - помещение, в котором жильцы живут и питаются отдельно от других лиц в здании, и имеющее прямой доступ снаружи здания или через общий холл. Домохозяйство может состоять из отдельной семьи, человека, живущего в одиночку, двух и более семей, живущих совместно и т.д.

Неравенство доходов и имущественное расслоение были частыми темами для разговоров еще до того, как пандемия потрясла экономику.

А на фоне растущей инфляции, ставок и возможной рецессии эти проблемы встают особо остро.

В настоящей визуализации все домохозяйства США разбиты на 100 условных домов и сгруппированы по доходам согласно последним данным Бюро переписи населения США.

Различия между соседями

Американские домохозяйства очень сильно различаются по своим доходам. Самая большая группа домов - почти 20% всех американских домохозяйств - находится в диапазоне доходов от 25 000$ до 49 900$. Цифры даны за год.

Посмотрим на процентную составляющую каждой группы и количество условных домов

В нашем гипотетическом районе 18 домохозяйств находятся в группе с самым низким доходом. Люди в этой категории имеют широкий спектр профессий, но основная масса работает в пищевой промышленности, продовольственной сфере, занимается уходом. Для справки: черта бедности для семьи из четырех человек в настоящее время составляет 26 496$

C другой стороны, в этом небольшом сообществе из 100 домов 33 зарабатывают шестизначные суммы, и обычно по крайней мери один из членов семьи работает в крупной корпорации или медицине.

Американский средний класс

Средний класс в Америке значительно сократился за последние 50 лет: с 61% взрослого населения со средним доходом в 1971 году до 50% в 2021 году.

Посмотрим на разбивку классов по годовому доходу на основе домохозяйств, состоящих из трёх человек (Примечание: в среднем в США домохозяйство состоит из 2,6 человек):

- Высший класс: > 156 000$

- Средний класс: 52 000$ - 156 000$

- Низший класс: < 52 000$

Хотя эта разбивка достаточно условна и не совсем совпадает с сегментами, используемыми в нашей визуализации, результаты довольно близки

Из 100 домов 38 можно считать домами с низким доходом, а 18 с высоким. Между тем, в среднем диапазоне доходов домохозяйств от 50 до 149,9 тысяч долларов находятся 44 дома.

Долгосрочные тенденции

Пандемия крайне негативно повлияла на доходы во всем мире, и США не стали исключением.

Медианный доход домохозяйств снизился на 2,9% до 67,5 тысяч долларов в период с 2019 по 2020 год, что стало первым снижением с 2014 года. Кроме того, число людей, работающих полный рабочий день, сократилось примерно на 13,7 миллионов человек.

Тем не менее, если посмотреть глобально, медианный доход для тех, кто считается средним классом, подскочил на 50% за последние 50 лет:

В связи с высокой вероятностью рецессии в США и растущей инфляцией, вызывающей рост стоимости основных товаров повседневного спроса, бюджеты многих семей в Америке могут стать более ограниченными. И, возможно, все это окажет влияние и на доходы.

Показать полностью

3

Ответ на пост «Про зарплаты в Лондоне и Англии»

— Какова средняя температура больных в больнице?

— 36,6 °С, включая гнойное и морг!

в заголовке и на первой строке Лондон, а дальше теоретические выкладки о всей Англии. хотя человек с доходом £22-25к где-то в глуши возможно живет гораздо лучше, чем хипстер в Лондоне с своими £40к. почему это так?

1. налоги

какую часть заберет государство, прежде чем работник получит з/п? допустим работает круглый год, работа якобы "хорошо" оплачиваемая, значит зарплата раз в месяц (низкооплаченные должности обычно получают получку еженедельно, оттуда и засилье алкашей в пабах по пятницам).

тоесть £40000 / 12 = £3333/месяц.

сперва смотрим HMRC, в переводе "доходная (налоговая) и таможня Ее величества". там можно найти описание, что налог снимается работодателем каждый месяц "в порядке заработка" (Pay As You Earn, PAYE). если оплатили больше, например работали с апреля по ноябрь, а потом никаких доходов, по окончанию года подается налоговая форма и переплаченный налог возвращается на указанный в налоговой банковский счет.

в том же месте есть и возможность вычислять налог

http://payecalculator.hmrc.gov.uk/PAYE0.aspx

- вводим налоговый код "BR" (Basic Rate), тоесть без никаких скидок тупо платим налоги.

- выбираем первый налоговый месяц

- вводим зарплату в £3333

- вводим дату получки 1 мая, апрель позади

- жмем "Next"

итог: налог £666

- возвращаемся назад

- зарплату оставляем £3333

- вводим уже полученный дохов в £3333

- вводим уже оплаченный налог в £666

- меняем дату на 1 июня

- жмем "Next"

итог: налог £667,20, сумма предварительно оплаченного налога за год £1333,20

для выравнивания пишем зарплату за июнь в £3334 (10к за квартал)

1 июля: налог £666,80, в сумме £2000,00

в конце года с условных £40 000, налоговая заберет £8000? нет, конечно, есть еще, но там сложнее. отчисления в пенсионный фонд делает компания, а налоги с тех отчислении платит работник. несмотря, что не получает их (а возможно и не получит, или не получит полностью, эта тема гораздо сложнее)

2. стоимость жилья

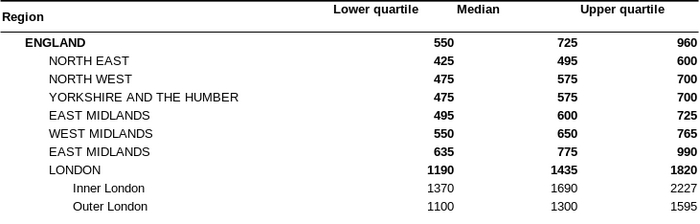

смотрим тот же обожаемый автором ONS (английский аналог Росстата)

The median monthly rent was £725 for England, recorded between October 2019 and September 2020; this is the highest ever recorded.

London had the highest median monthly rent at £1,435; this is nearly double the median monthly rent for England.

https://www.ons.gov.uk/peoplepopulationandcommunity/housing/...

цена вопроса внезапно в Лондоне вдвое выше, чем средняя температура по больнице. проходимпо ссылке в тексте, а она битая. ничего, мы знаем эти ваши тырнеты, правим ссылку и получаем:

https://www.ons.gov.uk/visualisations/dvc1091/fig2/datadownl...

ну чтож, средняя по Лондоне это "внутренний" и "внешний" Лондон, что-то типа Москвы в рамках МКАД-а и Замкадье. так вот, цена в условном СВО Лондонабада уже почти £1700 в месяц, а в центре еще выше. так это уже более половины той прекрасной зарплаты до налогообложения.

более того, это данные на 2020 год. но разработчики догадались, что поисковик подсунет нам старые данные и вежливо подсказывают где найти нынешние:

The median monthly rent was £795 for England, recorded between April 2021 and March 2022; this is the highest ever recorded.

London had the highest median monthly rent at £1,450; this is nearly double the median monthly rent for England.

увы, ссыль на данные до того битая, что не угадать. для удобства вернемся к глобальному потеплению по больнице и примем увеличение на £25. ну, несущественно, согласитесь? хотя по всей стране наймы подскочили больше.

можно посмотреть еще один неплохой обзор по годам

источник: https://www.ons.gov.uk/peoplepopulationandcommunity/housing/...

если в далеком 1997 году в рамках четырех годовых зарплат можно было купить жилье в Лондоне, в 2021 году это уже 13 лет пахать и не жить от слова "вообще".

3. транспорт

так! а что делать тем, кому "внутренний Лондон" не по карману? ответ такой же, как в Москве - жить в Замкадье и каждый день ездить на работу. пробки в Лондоне не то, что хуже московских, но парковаться негде. точнее есть где, но это равносильно проживанию в самом центре - по карману только нищебродам с доходом от 200к в год и людям побогаче. практически все, кто получает ниже £100 000/год, ездят на общественном транспорте. если повезет, это пригородная электричка. если в районах подешевле, то уже на автобусе. цена вопроса 1,5-2 часа туда и столько же обратно на автобусах, или около час с немногим пригородными поездами (до сих пор не все направления электрифицированы, на некоторых тепловозы чадят).

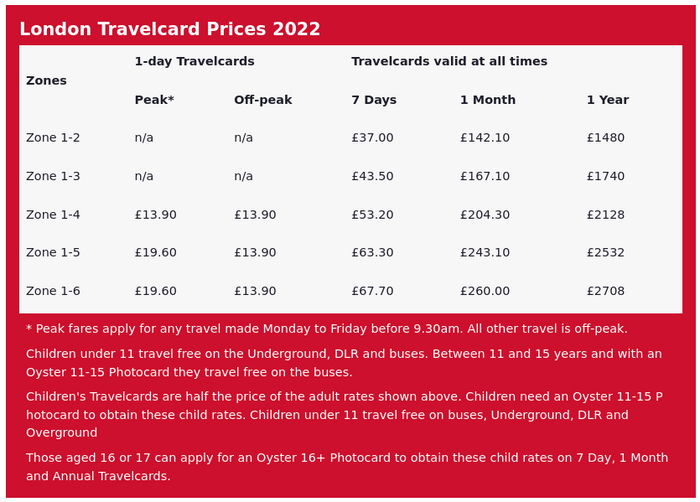

а по деньгам как? тоже недешево! с скидкой £2700 в год

(источник: https://www.londontoolkit.com/briefing/travelcard.htm)

ну, и знаете что? это только в пределах т.наз. Большого Лондона (Greater London). некоторые пригороды внутри автострады M25 (местный аналог МКАД-а) в нем не входят. а дальше... ну, дороже. ездят люди на работу в Лондон из населенных пунктов вплоть до Рединга на западе, Брайтона на юге, Лутона на севере, и Чатема или Саутенд-он-Си на востоке.

4. ЖКХ

но это не все! теперь еще и расходы на свет и тепло. так вот, в "сытные года" это было в районе £700-800 в год. потом инфляция, привет £1200-1400. потом коронавирус, расходы приблизились к отметке £1800. потом списали на Россию дальнейшее увеличение до £2000 и уже озвучивают почти £3000.

https://www.dailymail.co.uk/news/article-10796701/Energy-bil...

не буду вдаваться в подробности, потому что в разных местах топят по разному. где только электричеством, где бойлер на газе, где батареи на соляре. это зависит и от района, и от скупости владельца дома.

еще можно столкнуться с прелюбопытными особеностями, например наследием прежних злостных неплательцев. соответственно электрическая компания переводит дом на пять лет в режиме предоплаты. ставится соответствующий счетчик, к нему прилагается карта. той картой топаем в магазин (порой весьма далеко от дома), оплачиваем на кассе и этим какбы кладем/ложим денег на карточку, возвращаемся домой и вставляем в счетчик. здрастье, у вас на счету £5, или £10, или £20 (хватило на 10 дней, в лучшем случае недели две)!

а теперь приведем предварительные итоги:

оклад: + £3333

налоги: - £666

квартплата: - £1300

проездной: - £225

уют в доме: - £180 (а то и все £250)

в остатке: £3333 - £2371 = £962

если математика не обманывает, это меньше трети зарплаты.

кажется я даже не заикнулся насчет пищи, одежды, обуви. или не кажется, умышленно этого не делал, дабы не мучать публику дошираком с трюфелями.

холостяк может затариться в магазине подешевле, например Tesco, где-то за £20 в день. это при условии, что еду на работе приносим в коробочке из дома. в противном случае условный сэндвич рядом с работой уже от £5 до £8.

Показать полностью

4

Отчётность Русала за I полугодие 2022г. Прибыль увеличилась, свободный денежный поток в минусе и прирост доли в РусГидро

🧾 РУСАЛ опубликовал финансовые результаты по МФСО за первое полугодие 2022 года. Я рассматривал данного эмитента к покупке, но в связи с февральскими событиями решил идею отложить или во все к ней не возвращаться. Отчёт получился двояким и вот почему:

☑️ Выручка - 7 153 млн долл. (5 449 млн долл. в первом полугодии 2021 года)

☑️ EBITDA - 1 807 млн долл. (1 315 млн долл. в первом полугодии 2021 года)

Эти два показателя отражают то, что цены на алюминий значительно подросли вначале года и основным рынком сбыта для РУСАЛА остается Европа (доля в выручке по итогам полугодия выросла до 40% с 37% за аналогичный период прошлого года).

🚫 Чистая прибыль - 1 680 млн долл. (2 018 млн долл. в первом полугодии 2021 года)

🚫 Свободный денежный поток - минус 958 млн долл. (666 млн долл. в первом полугодии 2021 года)

🚫 Оборотный капитал - 5 143 млн. долларов, что на 75,5 % выше по сравнению с 2 930 млн. долларов по состоянию на 31 декабря 2021 года. Отсюда вытекают увеличившиеся долги

🚫 Чистый долг - 5868 млн. долларов (+23,6% п/п)

Снижение произошло из-за финансовых затрат на глинозем, логистику и т.д. (себестоимость производства алюминия в первом полугодии 2022 года выросла на 33,2% до 2 028 долл. за тонну по сравнению с 1 523 долл. за тонну в первом полугодии 2021 г.). Также "помогло" увеличение оборотного капитала. Отмечу, что свободный денежный поток без учета поступлений дивидендов от Норникеля составил бы -$1951 млн. долларов. С дивидендами Норникеля теперь большой вопрос. Их точно сократят, но и могут вовсе отменить (Потанин отмечал, что рад заканчивающемуся ряду обязательств по выплате дивидендов). Цена на алюминий уже скорректировалась и не доходит до баснословных 4000 долларов. Поэтому, для себя я данного эмитента рассматривать точно не буду.

P.S. РУСАЛ продолжил наращивать долю в РусГидро, по итогам I полугодия консолидировав 9% ее акций. Видимо будущие сокращение дивидендных выплат от Норникеля заставляет действовать.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Показать полностью

События фондового рынка: Разгон акций СПБ, логичная отмена дивидендов Распадской и ужаснейшие показатели VK

🤯 Инвесторы подходят постепенно к тому, что разочаровываются в акциях Газпрома и Сбербанка. Последние месяцы объёмы покупок/продаж этих эмитентов явно впечатляли, при этом хорошую рекламу им сделали крупные фонды. С отменной дивидендов Газпрома (ещё учитывайте непонятное будущее экспорта газа и сможет ли Газпром генерировать такую выручку в будущем) и целенаправленным ударом по финансовому сектору за счёт санкций, я не понимал смысл этих покупок? Опять же обогатились не те люди, которые следовали красочным сигналам. Сейчас происходит разгон акций СПБ, видимо инвесторы забыли, как сейчас, опасно иметь иностранные акции и что все это приводит к заморозке активов. Есть уверенность в будущем, что СПБ будет торговать теми объёмами, что и раньше? У меня лично нет, поэтому и риски такие я брать на себя не хочу. Опять же жду главного события на российском фондовом рынке и не спешу. Ниже расскажу о более интересных события фондового рынка:

▪️ VK опубликовала финансовые результаты по МФСО за второй квартал 2022 года. Любимейшая бумага спекулянтов опять показала катастрофические результаты (серьёзно, кто тарит данные акции в лонг?). Общий скорректированный показатель EBITDA компании сократился на 37% год к году — до 4 206 млн. руб. Общий скорректированный чистый убыток компании составил 3 435 млн. руб., против 2 232 млн. руб. общего скорректированного чистого убытка годом ранее. Общая чистая прибыль компании составила 3 616 млн. руб., против 4 977 млн. руб. общего чистого убытка по МСФО годом ранее. С уходом конкурентов и по сути оставшись с Яндексом в рекламном сегменте один на один (выручка в сегменте онлайн-рекламы выросла на 28% по II квартале и на 17% за I полугодие 2022 г.), они умудряются ронять свой бизнес из года в год. Яндекс на их фоне, кажется, гениями IT-сферы.

▪️ Я уже опубликовал ранее статью, как обстоят дела с углём. Указывал, что при нынешних ценах и аппетитах Азии у нас есть шанс перевыполнить планы по поставкам. Распадская отчиталась по МФСО за первое полугодие 2022 года. Отчёт и вправду впечатлил. Выручка компании выросла почти в 2,5 раза по сравнению с первым полугодием 2021 года и составила 1,69 млрд. долларов. Показатель EBITDA: 1054 млн. долларов (рост в 3,4 раза г/г; +3% п/п). Чистая прибыль: $662 млн. долларов (рост в 3,7 раза г/г; -5% п/п). Но СД решил не выплачивать дивиденды, но для многих это было очевидным. Устойчивое положение компании позволяет выплатить дивиденды хоть сегодня, но есть технические сложности с выплатами главному мажоритарию - Евразу. Вопрос по редомициляции Евраза уже ведётся, поэтому сегодняшний слив акций можно назвать глупостью.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Показать полностью

Наш фондовый рынок пытаются удержать перед 15 августа. Действия ЦБР, МосБиржи понятны

🔥 Под конец прошлой недели рынок негативно отреагировал на допуск дружественных нерезидентов на фондовый рынок 8 августа (в основном, это крупные фонды, которые явно готовились к распродаже). Как итог, ЦБР и МосБиржа спохватились, ограничив допуск дружественным нерезидентам, допустив их только на срочный рынок (фьючерсы и опционы). МосБирже потребовалась дополнительная настройка биржевых систем в связи с указом президента (указ прямо запрещает нерезидентам из "недружественных" России стран выходить из активов без специального разрешения как минимум до конца 2022 года). Как вы уже заметили, рынок отреагировал позитивно на эти новости и мы уже 3 день показываем значительный рост, IMOEX преодолел отметку в 2100 пунктов и стремится взять рубеж в 2200 пунктов. Я своё мнение менять не собираюсь, все эти действия только отсрочивают неизбежное (кстати, то, что рынок растёт, это медвежья услуга владельцам расписок, которые 15 августа конвертируются в акции, подумайте об этом на досуге). Ниже, как всегда, расскажу о более интересных событиях фондового рынка:

▪️ М. Видео отчиталась по РСБУ за первое полугодие 2022 года. Отчёт получился сильный, чистая прибыль группы за отчётный период многократно увеличилась до 38,997 млн. руб. по сравнению с 2,771 млн. руб. в предыдущем году. Выручка увеличилась на 0,2% до 113,7 млн. руб. против 113,49 млн. руб. годом ранее. Скажу так, что это связано с событиями конца февраля, когда население пыталось впрок закупиться техникой и электроникой. Необходимо будет дождаться отчёта за 3 и 4 квартал. При этом сама компания отмечает сокращение инвестпрограммы, значит, темпы роста выручки замедлятся. Отмена дивидендов как раз и говорит о том, чтобы акционеры готовились к сокращению выручки и к непростым временам. Сам являюсь держателем данных акций и, в принципе, не удивлён данным событиям.

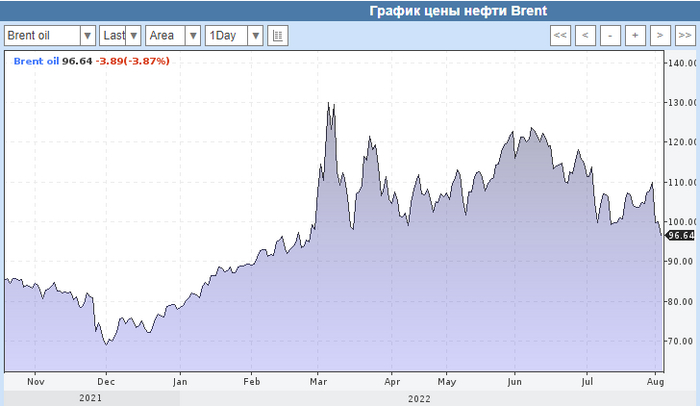

▪️ Татнефть определится с дивидендами 15 августа (за первое полугодие). Последний раз компания выплачивала дивиденды по итогам 2021 г. в размере 16,14 руб. на каждый тип акций (являюсь держателям обычки). В принципе, сейчас нефтянка чувствует себя хорошо и вполне вероятно, что дивиденды будут. Нефтяной сектор является у меня основным в портфеле, все исправно платят дивиденды (кроме моего любимого Лукойла), но смущает начавшаяся рецессия в США, под угрозой цены на сырьё (Brent коррелирует с Urals).

▪️ Интересную статистику тут увидел по возвращению нерезидентов на срочку. Обороты по итогам торговой сессии понедельника выросли лишь в контрактах на индексы. Так, во фьючерсе на РТС наторговали свыше 23,6 млрд. руб., что выше среднего значения с июня по 5 августа — 16,8 млрд руб. Объем открытых позиций в деньгах увеличился на 0,8% д/д, до 16,7 млрд. руб.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Показать полностью

События фондового рынка: волатильность Россетей, падающая цена Нефти и кризис в металлургии

🔥 Российский фондовый рынок продолжает снижаться. Позитивного и вправду мало. Все те риски, которые присутствуют для нашей экономики, никуда не исчезли (наоборот, Европа и Запад наращивают свои идеи насчёт новых санкций). Объёмы торгов уменьшаются, а надежда, что 8 августа дружественные нам фонды поддержат наш рынок, как-то не вселяет уверенности. Я всё также продолжаю покупать облигации Самолёта, для меня доходность свыше 13% на горизонте 2-3 лет является некой стабильностью (потому что я не уверен, что в ближайшие годы я увижу адекватные дивидендные выплаты и ожидание падения нашего рынка тоже присутствуют). Я не отказался от покупки акций, но пока взял паузу, ибо надо приспосабливаться к ситуации, которая происходит на рынке и в мире в целом (не заставляю вас повторять за мной, у каждого своя стратегия инвестирования и каждый сам на себя берёт риски, с которыми может справиться). О других значимых событиях рынка ниже:

▪️ Все вы знаете, что я очень хорошо отношусь к энергетикам. Мой портфель имеет достаточно эмитентов этого сектора и в этом году они все исправно заплатили дивиденды. Перед покупкой того же ОГК-2, я размышлял над приобретением Россетей, но всё же взял паузу и не стал приобретать. Ошибка ли? Не знаю (для меня психологически очень сложно происходят спекулятивные сделки, с тем же БСП я мучался 3 дня). С того времени данные акции подросли на 20%, а вчера рухнули на 21%. Всё дело в том, что СД ФСК ЕЭС одобрил допэмиссию для присоединения к Россетям (общая сумма допэмиссии составит 874,4 млрд рублей). Акции Россетей прекратят торговаться, а акционерам выдадут акции ФСК ЕЭС. За 1 акцию Россетей можно будет получить 6,7 акций ФСК ЕЭС. Всем акционерам, кто со слиянием не согласен, предлагается продать акции по оферте: для ФСК ЕЭС 0,0904 руб. за акцию, для Россетей 0,6058 руб. за акцию.

▪️ Страны ОПЕК+ решили повысить квоты на добычу нефти в сентябре на 100 тысяч б.с. Я уже говорил, что начавшаяся рецессия в США может утащить на дно сырьё. Показательно, что нефть марки Brent отрицательно отреагировала на данную новость и торгуется уже по 97 долларов за баррель. А наша Urals по 66 долларов за баррель. Тучи над нефтяным сектором сгущаются и это явно не должно добавлять позитива на фондовом рынке.

▪️ Сколько же я писал по поводу металлургов. Вспоминается спор с одним из подписчиков, который рьяно доказывал, что акции ММК не пойдут ниже 25 руб., но видимо, стоит признать, если обвал состоится, то могут и ниже 20 руб. Я в сторону металлургов сейчас не смотрю, хотя цены и вправду удивительные. Ждём главного события и готовим свободный кэш?!

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Показать полностью

Готовы к Евро-2024? А ну-ка, проверим!

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

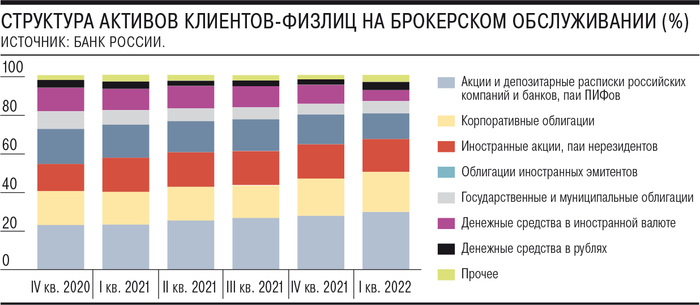

Банк России представил концепцию совер. защиты инвесторов. Это может добить СПБ-Биржу, ведь неквалам запретят покупать инстр. активы

🏦 Вчера Банк России предоставил концепцию совершенствования защиты розничных инвесторов. У многих она вызвала возмущения, особенно негодуют брокеры, которые потеряют прибыль, если концепцию примут в том виде в котором предлагают. Регулятор уже приступил к оповещению брокеров и в письме чётко даёт понять, что иностранные активы неквалифицированным инвесторам не стоит предлагать. Давайте разберём главные предложения Банка России:

▪️ Для признания инвестора квалифицированным увеличить размер требуемого имущества с 6 до 30 млн. рублей. Из стоимости активов вычитаются обязательства перед брокером.

▪️ Корректировка критериев для признания инвестора квалифицированным. Исключить высшее экономическое образование как самостоятельный критерий. Рассматривать квалификацию в сфере финансовых рынков только по профессиональным стандартам «Специалист рынка ценных бумаг» или «Специалист по финансовому консультированию».

▪️ Пересмотр перечня инструментов, доступных неквалифицированным инвесторам. Сделки с иностранными финансовыми инструментами будут доступны только квалифицированным инвесторам. Сделки со сложными облигациями со структурным доходом и с внебиржевыми ПФИ - тоже будут доступны только квалам.

▪️ Снижение максимального размера плеча для неквалифицированных розничных инвесторов.

▪️ Совершенствование процедуры тестирования инвесторов. Поэтапно увеличить количество тестовых вопросов (с 8 до 11). Установить фиксированное время прохождения и интервалов между попытками прохождения теста.

▪️ Формирование единых электронных реестров квалифицированных инвесторов и неквалифицированных инвесторов, прошедших тестирование.

А что по факту мы имеем? 24,7 млн. человек имеют брокерские счета, количество квалифицированных инвесторов за последние два года увеличилось. В то же время 5 млн. человек имеют на счетах заблокированные активы на сумму в 320 млрд. рублей. А по данным 11 крупнейших брокеров, с конца февраля 2022 года задолженность клиентов перед брокерами составила 2,5 млрд. рублей за счёт кредитов (маржинальная торговля). Диверсификация в иностранные активы обошлась для многих боком и сейчас сложно представить, кто ещё желает инвестировать в иностранные активы (привет FinEx). Понятно, что данные меры направлены на ограничение и предостережение, особенно если учитывать сегодняшние обстоятельства.

⛔️ Негодование брокеров тоже можно понять. Они лишаются комиссии и клиентов, но с другой стороны те кто вкладывал в иностранные активы и не сможет этого делать, понесёт свои деньги на внутренний рынок, а это уже весьма неплохо. Единственное у кого может быть удручающая ситуация так это у СПБ-Биржи. Ребята, которые брали при IPO по 1000 руб. за акцию, наверное, себя сейчас чувствуют не очень, как и владельцы данной компании. Ведь теперь данную акцию можно будет приобрести по 97 руб., а данная концепция напрочь добьёт данный бизнес.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Показать полностью