По итогу получилось, что практически во всех случаях вклад выигрывает у ипотеки. Единственным исключением(с натяжкой) можно считать новостройки, если ее брать готовую и по окончанию срока ипотеки также считать ее новостройкой, а не вторичкой. Но в реальности 15 лет назад готовых новостроек не было, а вторичка за это время стала дешевле новостроек.

Но задался вопросом: А как же обстоят дела с инвестиционными квартирами купленными за наличку и далее просто сдаваемые жильцам в долгосрочную аренду?!

С точки зрения человека, который хоть раз пытался продать или снять квартиру самостоятельно, риэлтор действительно выглядит как лишнее звено.

Лишние комиссии

Ничего не делают

Только выставили объявления на Авито и Циан

Но вот в конце 2025 года высвободились у друзей две квартиры, которые они сдают уже долгое время. Как обычно помыли, отфоткали и выставили на Циан, на Авито забили, так как Авито с ценами на объявления совсем обнаглел.

И... ничего... ровным счетом... месяц, второй пошел....

Одну квартиру решили агентству на "реализацию" отдать, а вторую оставили на прямую. И что бы вы думали?

Обе сдались только через риэлторов, причем во втором варианте так же позвонил агент, нашедший объявление на Циане и сказал, что у него есть клиент.

Вот все плачут, что риэлторы - это раковая опухоль на теле российской недвижимости, но квартиры стояли от собственника и без комиссии месяц+ и сдались только через риэлторов. Так реально ли дело только в них?!

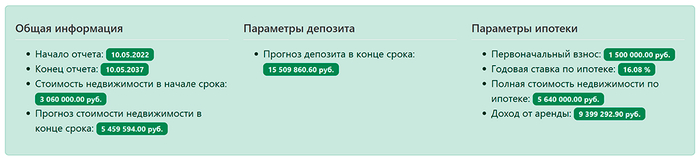

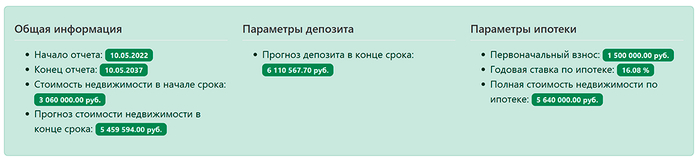

Читал тут на Пикабу, одну тему, где человек считает себя мега грамотным преподает даже уроки финансовой грамотности своей дочке. И безапелляционно заявляет, что вклад однозначно выгоднее. Сейчас не смог найти этот пост, но мысль у меня засела.... Кто же действительно прав: автор поста или многочисленные комментаторы, которые приводили примеры как они выгодно урвали квартирку в ипотеку и как она стала дороже и сколько от этого они выгадали.

Поэтому как программист стал разрабатывать калькулятор, который бы считал:

Полную стоимость кредита

Считал бы накопления на депозите по средней процентной банковской ставке с у четом капитализации. Причем не просто считал, а еще бы предсказывал процентную ставку в будущем [ с помощью рядов Фурье ].

Считал бы стоимость недвижимости в конце срока ипотеки. Причем будущую цену тоже бы прогнозировал, вернее прогнозировал бы процентные приращения поквартально, на основании данных с сайта федеральной службы статистики.

Учитывал бы сдачу купленной квартиры в аренду с капитализацией процентов, если покупается инвестиционная квартира.

Учитывал бы аренду подобной квартиры, если квартира покупается для себя.

Получил неожиданные результаты!

Рассмотрел свою ипотеку, которую я брал 3 года назад. Правдо досрочно погасил, так как брал для того, чтобы получить 500 тыс. руб. погашений за 3 малыша.

Это вариант, если рассматривать квартиру как инвестиционную. В данном варианте вклад выигрывает у ипотеки всего на 650 974 руб.

Вклад выигрывает у ипотеки - 650 974 руб.

Если же эту же квартиру рассматривать для жилья и учитывать съем в это время аналогичной квартиры, то получаем выгоду по сути такую же, потому что и сдачу и аренду беру 6% от рыночной стоимости за каждый период.

В других вариантах возможно и ипотека может выиграть, но в большинстве случаев выигрывает вклад. Причем в ипотеке я еще не учитываю страховки.

Один из малышей занимается у меня в одной из самой раскрученной хоккейной школе России и часто к нам привозят самых способных, быстрых, умных детей из регионов. Родители их ставят на коньки уже 2-3 года и заставляют пахать.

Жизнь их строго подчинена графику, еда только полезная, никакого телефон и PS5. Вообщем маленькие киборги!

Родители не признаются, но мне кажется они уже мысленно подписывают контракты КХЛ и НХЛ. Ребенок для них инвестиция, в том числе и в свое безбедное будущее.

Правильно ли это? Не сломает ли это жизнь малыша?

И в дополнения история от одного моего знакомого, с которым мы общаемся в одном олдскульном телеграмм-канале. Синтаксис сохранен:

А я вот расскажу историю из жизни . Реальную. Шёл обычный урок в музыкальной Школе имени Шостаковича. Класс фортепьяно, ученик мальчик 6 лет. Точнее 7, точнее скоро будет 7. Тут вваливается толпа народу. Кто-то фоткает, кто-то пудрит щёки мальчику кисточкой, повернись так, подними правую руку. Встань, пополнись и тд. На другой день в газете Труд выходит статья. В пол листа фотка мальчика с подпиской : самый талантливый ученик школы имени Шостаковича, гордость советской музыки и прочее Бла Бла Бла. Бабушка мальчика оказалась очень активной. Скупила пол тиража газеты. Отослала каждому родственнику по несколько штук. И лично взялась пестовать талант. Для мальчика жизнь разделилась на до и после. Через пол года он мог без нот сыграть приличные куски Моцарта, Бетховена. По нотам мог бегло исполнить часовой этюд с первого раза. Но это был очень несчастный мальчик. Ему хотелось футбола и самострелов. Ему хотелось воздуха и простора. А не отрабатывать правильный переход с до диез на ре мажор. И мальчик пошёл на край. Друг пончик монтажкой сломал палец в подвале. И тут пошла жизнь! Палец в гипсе. Целый день во дворе, футбол, пацаны. В общем ЖИЗНЬ. Родители как-то узнали. Видимо слухи дошли. Хорошо что адекватные оказались. Отстранили сумасшедшую бабку от воспитания таланта. Продали пианино, купили велики. Мальчиком был я . Люто ненавижу музыку.

Уже два месяца веду свою личную статистику по инфляции. Данные беру с онлайн-магазина Магнит. Что же в получаем перешагнув 2026 год?

Предпосылки для увеличения инфляции в 2026 году:

С 1 января 2026 года основная ставка налога на добавленную стоимость (НДС) в России увеличена с 20% до 22%

С 1 января 2026 года для предпринимателей и организаций на упрощённой системе налогообложения (УСН) снижен лимит дохода для освобождения от налога на добавленную стоимость (НДС)

Повсеместная оптимизация, тот же Магнит, РЖД, ФНС, которая приводит к сокращению рабочих мест и к еще большему давлению на бюджет.

Санкции, все сильнее и сильнее!

Огромные траты на армию

Казалось бы все это должно запустить инфляцию, в том числе продуктовую, в небеса, НО руководству страны все же удается найти балансы.

График изменения стоимость продуктовой корзины, руб.

Причем, всплеск цены по сути был в праздники, а потом корзина постепенно вернулась к прежним значениям декабря 2025 года.

И в итоге я обнаружил неприятную для себя действительность:

То есть ровно за год я потратил 73+К рублей на непонятные и часто ненужные покупки на Озон. Это по 6 117 руб. в месяц. В предыдущем посте я описал рацион на месяц в 8000 руб., который позволил бы неплохо питаться целый месяц, а тут целых шесть тысяч в месяц на то, чтобы выработалось немного дофамина.

Неужели эту порцию дофамина нельзя получить как то по иному и почему нас заставляют, именно заставляют, маркетплейсы тратить столько денег на ненужные покупки?

Алгоритмическая ловушка. Ozon, как и другие технологические гиганты, использует сложные алгоритмы рекомендаций. Система анализирует историю просмотров и покупок, предлагая товары, которые "идеально подходят" именно вам. Это создает иллюзию персонализированного обслуживания, но на деле является тщательно спроектированным механизмом увеличения среднего чека.

Игрофикация покупок. О эти морковки... даже я, рациональный человек повелся на это... Системы бонусов, кэшбэка, акций, распродаж и ограниченных предложений превращает процесс покупки в игру. Пользователь чувствует себя "победителем", приобретая товар со скидкой, даже если изначально не планировал эту покупку.

Мгновенное удовлетворение. Быстрая доставка (иногда в течение нескольких часов) и простой процесс оформления заказа сокращают время на обдумывание необходимости покупки. Импульсивные решения становятся нормой.

Идей, как бороться с этой напастью, пока нет, но первый путь к выздоровлению - осознание проблемы!