С 2026 года коммерческим фирмам введут «взносы на МРОТ» для директоров, даже если директор — гол как сокол и работает “за идею”.

Больше никаких «нет зарплаты — нет взносов». Государство неумолимо: «МРОТ видели? Вот с него и платите». 👉 Законопроект уже одобрен Совфедом.

Что меняется

Если директор получает меньше МРОТ или не получает ничего — база для страховых взносов всё равно будет федеральный МРОТ.

Отработал не весь месяц — считают пропорцию.

Плановый МРОТ на 2026 год — 27 093 рубля.

Взносы: 27 093 × 30% = 8 127,90 руб. в месяц, или почти 97,5 тыс. рублей в год.

Приятный бонус? Да нет, просто счёт за «воздух».

Кому особенно «повезло»

Тем, кто любит руководить по любви, без оклада и трудового договора. С 2026 года романтика заканчивается — начинается обязательная математика.

❗️ Что можно сделать

Юристы шепчут три варианта спасения:

1️⃣ Уволить директора и выдать учредителю генеральную доверенность. Да, звучит как семейная драма, но работает.

2️⃣ Передать управление управляющей компании.

3️⃣ Назначить ИП-управляющего — выплаты ИП-шникам взносами не облагаются, а сами предприниматели платят фиксированные страховые взносы.

Но❗️ Если это делается только для ухода от взносов, к вам может подъехать статья 54.1 НК РФ - взносы будут доначислены. 🤔

🍒 Деятельность ещё не начал, дохода нет? Твои проблемы — взносы с 2026 года платить обязан. Нет денег? Твои проблемы. Займи у соседа, у тёщи, у кота. Возьми кредит, продай старые лыжи, устрой гаражную распродажу. Государство это не волнует — МРОТ в базе и взносы по расписанию.

С 2026 года директор фирмы может стать предметом роскоши. Госдума рассматривает законопроект № 1026190-8, который обещает радость всем «нулевикам». Теперь даже если директор компании — единственный учредитель и работает «за идею», государство всё равно потребует уплатить страховые взносы.

✍️ Задумки законотворцев:

- С 1 января 2026 года все коммерческие организации обязаны платить страховые взносы за директора без зарплаты, исходя из МРОТ (27 093 рубля в 2026 году);

- Ежемесячный платёж составит минимум 8 128 рублей — даже если директор получает тысячу рублей или вообще ничего;

- При неполном месяце работы сумма взносов рассчитывается пропорционально отработанным дням.

Кого касается:

- Всех коммерческих организаций. Некоммерческие (СНТ, ТСЖ и прочие ассоциации) могут выдохнуть.

- Особенно - "спящих" фирм с нулевой отчётностью — для них это фактически налог на существование.

🤞 Как избежать:

- Уволить директора и передать полномочия учредителю по генеральной доверенности;

- Передать управление другой компании или ИП;

- Превратиться в некоммерческую организацию (вряд ли это вам подойдет, но мечтать не вредно).

Зачем это придумали? Формально — чтобы прикрыть лавочку фирм-однодневок и серых схем. По факту - государство просто нашло новый способ пополнения бюджета, заставляя платить даже тех, кто ничего не зарабатывает.

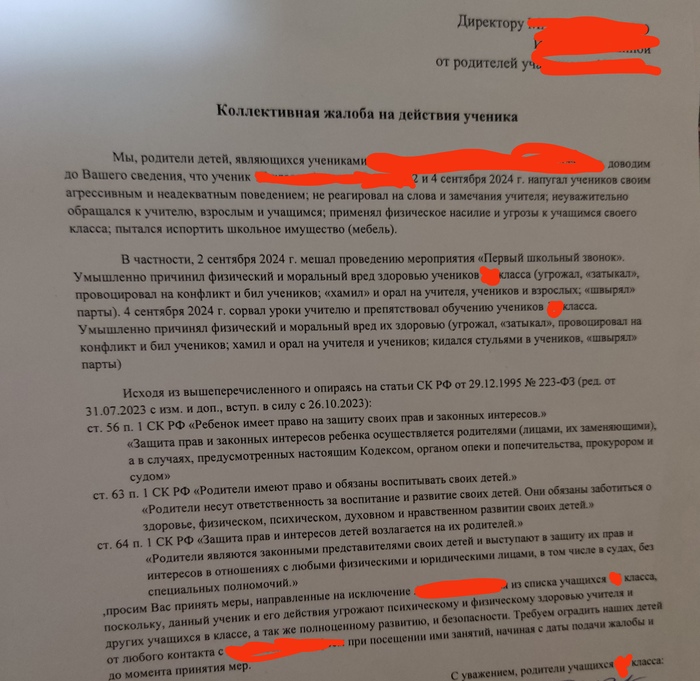

Ученик - неадекват, пол класса избил, пол класса напугал угрозами в стиле "чё ты мне сделаешь/в глаза смотри", в том числе и фотографа с педагогом. Справок нет. Ребёнок "типа" здоров, хотя, ещё на "линейке" отличился. У учителя и директора - лапки. Подскажите что делать. Как с трезвой головой защитить своих детей. Жалоба на имя директора подписана единогласно, всеми родителями класса. Зарегистрирована в бухгалтерии школы. Родители спрятались за школой. В первый день удалились из всех чатов.

ЧТО МОЖНО СДЕЛАТЬ. ПОМОГИТЕ. ПОЖАЛУЙСТА

(Плюсом, в классе ребёнок инвалид, нельзя бить по голове и т.д.)

Допустим, директор (Пал Палыч) купил от фирмы стройматериалы стоимостью 1 500 000 руб. для ремонта собственной квартиры. Получив первичку, главбух обнаружила среди материалов кафельную плитку, 6 дверей, сантехнику.

Офис компании находится в бизнес-центре, состоит из 2-х помещений, санузел общий на этаже. Пристроить 6 дверей и плитку не представляется возможным.

Но Пал Палыч требует придумать что-нибудь и списать это «добро» в уменьшение налога на прибыль. А еще НДС принять к вычету. Хочет налоги оптимизировать. Накладная есть, счет-фактура тоже. Все оформлено как надо.

Перед главбухом встает вопрос. Как выйти из ситуации? Ведь он отвечает за достоверность бухгалтерской отчетности, правильным отражением операций, исчислением налогов. Закон о бухгалтерском учете от 06.12.2011 №402-ФЗ, среди прочего, запрещает принимать к учету документы по притворным сделкам, регистрировать мнимые несуществующие объекты бухучета.

Обезопасить себя можно, взяв письменное указание с директора на проведение такой операции. Отвечать за возможные последствия он будет единолично.

В соответствии ч. 8 ст. 7 Закона № 402-ФЗ, личным распоряжением руководитель возлагает на себя всю ответственность за достоверность: финансового результата, отражения финансового положения компании, движения денег.

Что могу посоветовать, исходя из личного опыта?

Во-первых, обязательно проинформируйте «Палыча» о последствиях (возможно не догадывается). На цифрах. В данном случае риски: НДС 250 000 руб., налог на прибыль 250 000 руб., пени и штраф (40% от суммы неуплаты за умышленное деяние). А также НДФЛ – минимум 195 000 руб. и страховые взносы (если 1 500 000 руб. налоговая признает доходом директора). Результаты могут превзойти первоначальную экономию в разы.

Во-вторых, если директор решил исправить ситуацию, предложите варианты. Допустим, возврат средств на счет компании или удержание из зарплаты. Можно оформить заем или провести зачет при выплате дивидендов.

В-третьих, требуйте распоряжения именно в письменном виде. Храните их у себя. Адекватный руководитель понимает свои риски при принятии решений. И, конечно, не будет подставлять бухгалтера.

В-четвертых, если шеф отказывается писать, мол, устного распоряжения достаточно. Пишите вы. Служебную записку с обоснованием позиции и рисками. Отдавайте под роспись или зарегистрируйте у секретаря. Возможно, это приведет шефа в чувства. Записка не снимет с вас ответственность, но будет смягчающим обстоятельством. И, «увы и ах», стоит задуматься о смене работы. С таким «товарищем» не по пути, можно нажить огромных проблем (штрафы, дисквалификацию и даже уголовную ответственность). Спокойствие дороже!

Бывают ситуации, когда надо срочно пополнить расчетный счет. Не хватает средств на перечисление зарплаты, налогов или другого неотложного платежа. Как компании оперативно решить данную проблему?

Есть несколько способов.

Деньги может предоставить директор:

1. Безвозмездно (безвозвратная финансовая помощь). Можно подписать договор дарения или соглашение о фин. помощи. Но не обязательно. Закон этого не требует. Главное, чтобы в платежке или ПКО была зафиксирована суть операции.

2. В виде займа. Оформление договора обязательно.

Первый вариант.

Специфика учета зависит оттого, является ли директор учредителем и какова его доля в уставном капитале. Варианты:

• Является, доля в УК более 50% - безвозмездная фин. помощь не облагается налогом на прибыль (или при УСН).

Проводки в БУ - Д 51 (50) К 83.09 В НУ – не принимаемые.

• Является, доля в УК менее 50% - сумма взноса облагается налогом на прибыль (при УСН) на основании п. 2 ст. 248 и п. 8 ст. 250 НК. Если ровно 50% - налог начисляем.

Проводки: в БУ - Д 51 (50) К 83.09 в НУ Д 51 (50) К 91.01 (внереализационные доходы, на дату поступления).

• Не является - сумма взноса облагается налогом на прибыль (или при УСН).

Проводки: в БУ - Д 51 (50) К 83.09 в НУ Д 51 (50) К 91.01 (внереализационные доходы, на дату поступления).

Второй вариант.

Если директор рассчитывает вернуть деньги, следует заключить договор займа. В случае беспроцентного - обязательно внесите это условие в договор. Иначе придется начислить проценты, исходя из ключевой ставки. Это диктует пункт 1 статьи 809 ГК. Начисленные проценты будут облагаться налогом на прибыль (или при УСН). Также с них удерживается НДФЛ.

Если не будет указан срок возврата, деньги надо вернуть не позже 30 дней с момента требования заимодавца.

Проводки: Д 51 (50) К 66 – получен заем (краткосрочный, до 12 мес.), Д 51 (50) К 67 - получен заем (долгосрочный, свыше 12 мес.), Если директор отнес деньги в кассу банка и оформил квитанцию о взносе наличных, то сначала надо оприходовать их в кассу организации через ПКО. Тогда проводки будут такие: Д 50 К 66 (67) – получен заем, Д 51 К 50 – внесены деньги на р/с в банке, Д 66 (67) К 51 (50) – возвращен заем, Д 91.02 К 66 (67) – начислены проценты за пользование займом (прочие расходы), Д 66 (67) К 68 НДФЛ – с процентов удержан НДФЛ, Д 66 (67) К 51 – директору выплачены проценты за вычетом НДФЛ, Д 68 НДФЛ К 68 ЕСН – задолженность по НДФЛ перенесена на ЕНС, Д 68 ЕНС К 51 – перечислена сумма ЕНС в бюджет.

Еще пополнение денег возможно через увеличение УК, дополнительного вклада в УК, а также вклада в имущество. Но тогда надо либо вносить в устав изменения, либо выносить решение общего собрания участников. Это длительные процессы, которые не подходят для быстрого пополнения средств.

Очередной отчетный период уже захватывает нас, бухгалтеров. А заодно тех, кто с нами взаимодействует.

В горячие периоды у бухгалтера может даже крепкое словцо проскочить, но все же.... Мы создания нежные и стараемся использовать свой безобидный бухгалтерский сленг. Он вполне милый, но довольно обширный.

Как понять буха? Даю перевод.

Гена — генеральный директор Дир, дирик - директор Финик - финансовый директор Бухи - бухгалтера Номинал — номинальный директор Физик — физическое лицо Юрик - юридическое лицо Наложница - налоговые инспектора Субчик - контрагент субподрядчик

Наложка, налорги - налоговая инспекция Помойка, прокладка, техничка, - фирма-однодневка Вася, вышка - Высший арбитражный суд Дочка - дочернее предприятие Голова – головная организация (главный офис)

ТэТэЭнка – товарно-транспортная накладная Накладнушки - накладные Закрывашки - закрывающие документы (акты, накладные, упд) Допы, допники - дополнительные соглашения к договору Сопроводиловка - сопроводительная записка Нулевка – нулевая отчетность Краснота - минусовые остатки по счету Лям - миллион Лярд - миллиард

Крыжить, открыжить - сверять цифры по реестру Крыжики - галочки, плюсики или точечки Набить доки –создать новые документы в бухгалтерской программе Забить контрагента - внести реквизиты контрагента в программу Разнести банк - провести выписки в программе Снять банк - получить выписку в банке Сидеть на банке - вести участок Банк Подчистить хвосты – выявить и исправить ошибки в отчетности перед сдачей Платежки ушли - платежные поручения проведены банком Критические дни - дни перед сдачей отчетности.

Можете дополнить список? )))

Подписывайтесь на мой телеграмм! Там все сурЪезно)

В 2024 лимит не меняется. Расчеты наличными деньгами ограничены 100 000 рублями в разрезе одного договора. Основание - указания ЦБ РФ от 09.12.2019 № 5348-У, пункт 4.

При этом неважно какого он характера – на поставку товара, работы или услуги, займа и т.д. Частичные или периодические платежи, неустойки и штрафы, НДС, страховку также надо суммировать и контролировать внутри одного контракта.

Допустим, компания внесла в кассу ИП 95 тыс. руб. за выполненные работы, но позже установленных сроков. Исполнитель (ИП) начислил пени за просрочку в размере 8 тыс. руб. Внести в кассу можно еще 5 тыс. руб. (100 – 95). Остальные 3 тысячи придется отправить по безналу.

При оплате по контракту с валютной стоимостью лимит также надо соблюдать, сделав пересчет в рубли по курсу ЦБ на дату оплаты (расчета).

Следить за лимитом должны участники договорных отношений в следующих вариациях: • Юрлицо с юрлицом • Юрлицо с ИП • ИП с ИП

Для самозанятых без регистрации в качестве ИП и физических лиц границ нет. Суммы любые и 100 тысячами не ограничены.

Иногда предприниматели идут на хитрость - разбивают оплату на несколько договоров и принимают одним днем кругленькую сумму. Казалось бы – правила не нарушены, бумаги оформлены, все в ажуре. Но не тут-то было! Налоговики при проверке могут расценить такой приход (расход) в пределах единой сделки. Последствия не заставят себя ждать в виде штрафов.

Суды по-разному решают разногласия. Иногда поддерживают компанию, иногда – налоговиков. Будьте готовы доказать свою позицию в судах. Нужно иметь за пазухой пару веских причин подобных расчетов.

Возможные штрафы при нарушении расчетов между юрлицами, в соответствии с ч 1 ст 15.1 КоАП: • Для ИП и руководителей – 4 000 – 5 000 руб. • Для компаний – 40 000 – 50 000 руб.

Оштрафовать могут как получателя денег, так и плательщика. На это у инспекторов есть 2 месяца с момента нарушения.

Компании и ИП с работниками обязаны уплачивать в 2024 году страховые отчисления:

Единые взносы на обязательное пенсионное страхование, медицинское страхование и на социальное страхование от болезней и на случай материнства. С 2023 года ввели единый тариф по данным взносам.

Расчет по страховым взносам сдается в налоговую инспекцию ежеквартально до 25 числа.

Уведомление об исчисленных налогах сдается в налоговую ежемесячно до 25 числа след. месяца.

Оплата - через единый налоговый счет (ЕНС), ежемесячно до 28 числа след. месяца.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Регулируются законом от 24.07.1998 № 125-ФЗ.

Раздел 2 ЕФС-1 сдается в Социальный фонд России (СФР) ежеквартально до 25 числа.

Оплата взносов – напрямую в СФР ежемесячно до 15 числа след. месяца. Реквизиты платежа можно найти на сайте СФР, выбрав свой регион. Например, реквизиты для Питера тут.

В течение года по каждому виду взносов, в отношении каждого сотрудника, ежемесячно:

Определяется база для начисления взносов нарастающим итогом с начала года.

Контролируется момент превышения базы над установленной законом предельной величиной.

Рассчитываются страховые взносы.

База – это начисленные физлицу суммы нарастающим итогом, за вычетом необлагаемых взносами выплат.

За кого компании и ИП обязаны платить страховые взносы – смотрите в Таблице 1.

Некоторые выплаты не облагаются взносами, например:

Государственные пособия.

Все виды компенсационных выплат в пределах норм. Например, связанные: с возмещением вреда здоровья, с увольнением работников (исключение – компенсация за неиспользованный отпуск), с возмещением расходов на проф. подготовку и повышение квалификации сотрудников, с увольнением по сокращению штата и пр.

Матпомощь в связи со стихийными бедствиями, террористическими актами, смертью члена семьи, рождением или усыновлением до 50 000 руб. на каждого ребёнка либо по иному поводу до 4 000 руб. в год.

Возмещение работникам процентов по кредиту на строительство жилья или ипотеке.

Суточные (700 руб. по России, 2 500 руб. за рубеж).

Список таких выплат достаточно широкий. По единым взносам надо смотреть ст. 422 НК, по взносам от несчастных случаев - ст. 20.2 закона № 125-ФЗ.

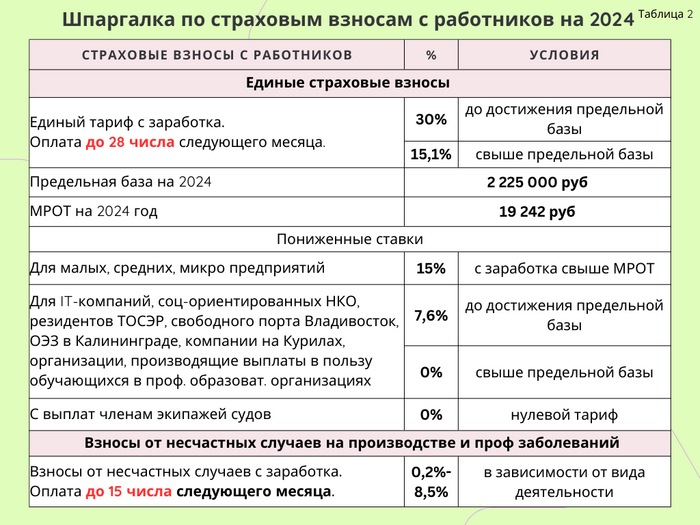

ЕДИНЫЕ страховые взносы.

Большинство компаний и ИП платят Единый тариф страховых взносов по ставкам:

30% - с заработка, равного предельной базе. Рассчитывается нарастающим итогом в течение года по каждому работнику. Предельная база на 2024 год установлена в размере 2 225 000 руб. (в 2023 – 1 917 000 руб.).

15,1% - с заработка, превышающего предельную базу.

15% - с заработка свыше МРОТ, вне зависимости от размера предельной базы (пп. Г п. 11 ст. 2 закона от 14.07.2022 № 239-ФЗ). Эта льгота для малого и среднего бизнеса, применяется ежемесячно к заработку каждого сотрудника.

Важно! Если в середине года МРОТ изменится, на расчет взносов это не повлияет. По пониженной ставке будет применяться МРОТ, действующий на начало года. На 2024 год установлен МРОТ в размере 19242 руб. (в 2023 – 16 242 руб.).

Также действуют другие пониженные ставки – 7,6% и 0%. Подробности смотрите в Шпаргалке по ставкам страховых взносов, в том числе пониженным (Таблица 2).

Пример применения тарифов страховых взносов организаций или ИП в 2024 году:

Зарплата руководителя отдела продаж 276 000 руб. ИП-работодатель является микро предприятием и применяет пониженную ставку с превышения МРОТ, который на начало 2024 года равен 19 242 руб.

Расчет страховых взносов за периоды 2024 года:

Ежемесячная сумма страховых взносов с января по август:

В сентябре будет превышена предельная база.Часть сентябрьского заработка, входящая в предельную базу равна 17 000 руб.

276 000 – (276 000*9 - 2 225 000) = 17 000 руб.

Это меньше МРОТ (19 242 руб.). Часть МРОТ в размере 17 000 руб. входит в предельную базу, часть – 2242 руб. – выходит за пределы. Поэтому расчет страховых взносов в сентябре будет таким:

Подробный расчет взносов по единому тарифу для малых, средних и микро предприятий в 2024 году смотрите в Таблице 3.

Расчет взносов в 2024 г. субъектом МСП

ВЗНОСЫ от несчастных случаев на производстве и проф. заболеваний.

Данными отчислениями заведует Социальный фонд России (с 2023 года объединяет ПФР и ФСС). Тариф от 0,2% до 8,5%. Устанавливаются в соответствии с классом профессионального риска, в зависимости от вида деятельности. Чем выше проф. риски – тем выше тариф. К нему могут применяться надбавки или скидки. Большая часть компаний и ИП применяет тариф 0,2%.

Раз в год тарифы пересматривают. Для этого компании отправляют в СФ отчет «Подтверждение основного вида деятельности». Срок отчета – до 15 апреля года, следующего за отчетным.

ИП подтверждать ОКВЭД не обязан. Тариф СФ установит самостоятельно по основному ОКВЭД, из ЕГРИП.