Страховые взносы за работников для организаций и ИП. Пониженные тарифы в 2024. Пример расчетов

Компании и ИП с работниками обязаны уплачивать в 2024 году страховые отчисления:

Единые взносы на обязательное пенсионное страхование, медицинское страхование и на социальное страхование от болезней и на случай материнства. С 2023 года ввели единый тариф по данным взносам.

Расчет по страховым взносам сдается в налоговую инспекцию ежеквартально до 25 числа.

Уведомление об исчисленных налогах сдается в налоговую ежемесячно до 25 числа след. месяца.

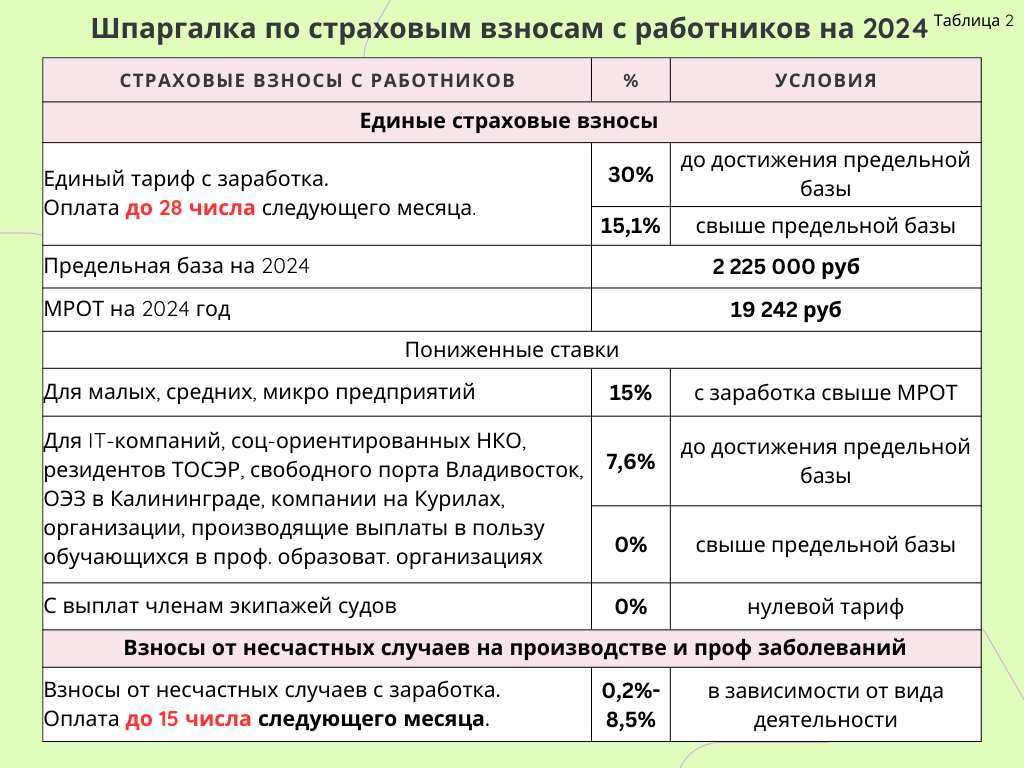

Оплата - через единый налоговый счет (ЕНС), ежемесячно до 28 числа след. месяца.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Регулируются законом от 24.07.1998 № 125-ФЗ.

Раздел 2 ЕФС-1 сдается в Социальный фонд России (СФР) ежеквартально до 25 числа.

Оплата взносов – напрямую в СФР ежемесячно до 15 числа след. месяца. Реквизиты платежа можно найти на сайте СФР, выбрав свой регион. Например, реквизиты для Питера тут.

В течение года по каждому виду взносов, в отношении каждого сотрудника, ежемесячно:

Определяется база для начисления взносов нарастающим итогом с начала года.

Контролируется момент превышения базы над установленной законом предельной величиной.

Рассчитываются страховые взносы.

База – это начисленные физлицу суммы нарастающим итогом, за вычетом необлагаемых взносами выплат.

За кого компании и ИП обязаны платить страховые взносы – смотрите в Таблице 1.

Некоторые выплаты не облагаются взносами, например:

Государственные пособия.

Все виды компенсационных выплат в пределах норм. Например, связанные: с возмещением вреда здоровья, с увольнением работников (исключение – компенсация за неиспользованный отпуск), с возмещением расходов на проф. подготовку и повышение квалификации сотрудников, с увольнением по сокращению штата и пр.

Матпомощь в связи со стихийными бедствиями, террористическими актами, смертью члена семьи, рождением или усыновлением до 50 000 руб. на каждого ребёнка либо по иному поводу до 4 000 руб. в год.

Возмещение работникам процентов по кредиту на строительство жилья или ипотеке.

Суточные (700 руб. по России, 2 500 руб. за рубеж).

Список таких выплат достаточно широкий. По единым взносам надо смотреть ст. 422 НК, по взносам от несчастных случаев - ст. 20.2 закона № 125-ФЗ.

ЕДИНЫЕ страховые взносы.

Большинство компаний и ИП платят Единый тариф страховых взносов по ставкам:

30% - с заработка, равного предельной базе. Рассчитывается нарастающим итогом в течение года по каждому работнику. Предельная база на 2024 год установлена в размере 2 225 000 руб. (в 2023 – 1 917 000 руб.).

15,1% - с заработка, превышающего предельную базу.

15% - с заработка свыше МРОТ, вне зависимости от размера предельной базы (пп. Г п. 11 ст. 2 закона от 14.07.2022 № 239-ФЗ). Эта льгота для малого и среднего бизнеса, применяется ежемесячно к заработку каждого сотрудника.

Важно! Если в середине года МРОТ изменится, на расчет взносов это не повлияет. По пониженной ставке будет применяться МРОТ, действующий на начало года. На 2024 год установлен МРОТ в размере 19242 руб. (в 2023 – 16 242 руб.).

Также действуют другие пониженные ставки – 7,6% и 0%. Подробности смотрите в Шпаргалке по ставкам страховых взносов, в том числе пониженным (Таблица 2).

Пример применения тарифов страховых взносов организаций или ИП в 2024 году:

Зарплата руководителя отдела продаж 276 000 руб. ИП-работодатель является микро предприятием и применяет пониженную ставку с превышения МРОТ, который на начало 2024 года равен 19 242 руб.

Расчет страховых взносов за периоды 2024 года:

Ежемесячная сумма страховых взносов с января по август:

19 242*30% + (276 000 - 19 242)*15% = 44 286,3 руб.

В сентябре будет превышена предельная база. Часть сентябрьского заработка, входящая в предельную базу равна 17 000 руб.

276 000 – (276 000*9 - 2 225 000) = 17 000 руб.

Это меньше МРОТ (19 242 руб.). Часть МРОТ в размере 17 000 руб. входит в предельную базу, часть – 2242 руб. – выходит за пределы. Поэтому расчет страховых взносов в сентябре будет таким:

(17 000*30%)+(2 242*15,1%) + (276 000 - 19 242)*15% = 43 952,24 руб.

Ежемесячные страховые взносы с октября по декабрь:

19 242*15,1% + (276 000 - 19 242)*15% = 41 419,24 руб.

Подробный расчет взносов по единому тарифу для малых, средних и микро предприятий в 2024 году смотрите в Таблице 3.

Расчет взносов в 2024 г. субъектом МСП

ВЗНОСЫ от несчастных случаев на производстве и проф. заболеваний.

Данными отчислениями заведует Социальный фонд России (с 2023 года объединяет ПФР и ФСС). Тариф от 0,2% до 8,5%. Устанавливаются в соответствии с классом профессионального риска, в зависимости от вида деятельности. Чем выше проф. риски – тем выше тариф. К нему могут применяться надбавки или скидки. Большая часть компаний и ИП применяет тариф 0,2%.

Раз в год тарифы пересматривают. Для этого компании отправляют в СФ отчет «Подтверждение основного вида деятельности». Срок отчета – до 15 апреля года, следующего за отчетным.

ИП подтверждать ОКВЭД не обязан. Тариф СФ установит самостоятельно по основному ОКВЭД, из ЕГРИП.

Подписывайтесь на мой телеграмм! )

Лига Юристов

32.1K пост36.7K подписчика

Правила сообщества

1. Действуют общие правила Пикабу.

2. Дополнительно к правилам Пикабу предупреждение, скрытие комментария, бан в лиге или перемещение поста из лиги, можно получить за:

- глумление, издевательство, высмеивание, троллинг, провокации, подстрекательство пользователей к неправомерным и преступным действиям, рекламу своих услуг;

- оскорбление и/или унижение пользователей, социальных групп, народов, национальностей, комментарии экстремистского характера, разжигание национальной, расовой, религиозной и иной розни и ненависти;

- шитпостинг, постинг не на юридическую тематику.