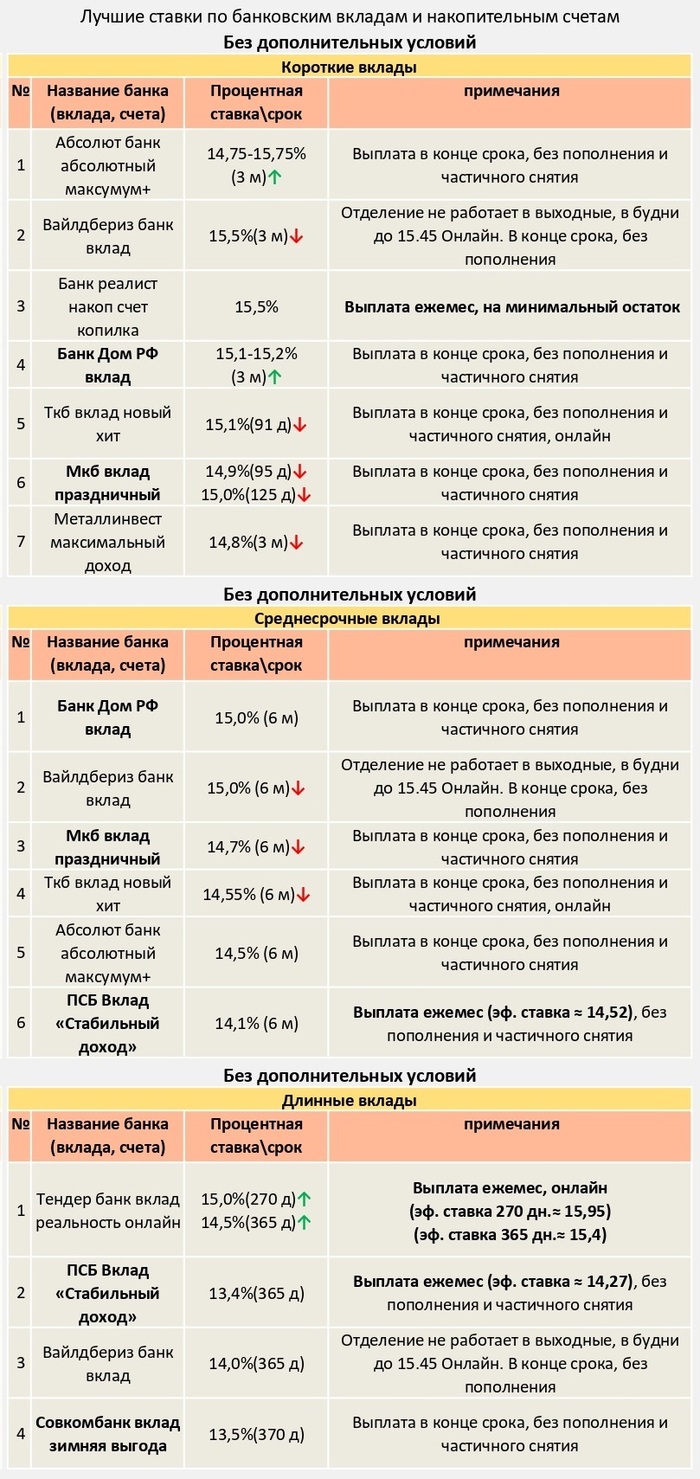

ТОП Вкладов без "хитрых" условий с 06.02.2026

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам.

Ссылка на другие лучшие сберегательные продукты банков

Показать полностью

1

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам.

Ссылка на другие лучшие сберегательные продукты банков

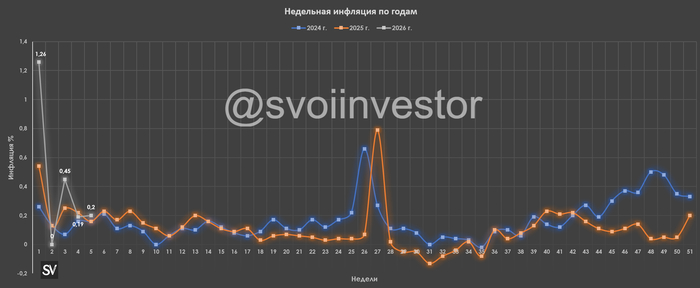

По данным Росстата, за период с 27 января по 2 февраля ИПЦ составил 0,20% (прошлые недели — 0,19%, 0,45%), с начала месяца 0,07%, с начала года — 2,11% (годовая — 6,46%). По неделькам за январь вышло 2,04% — это ~23% saar (месячная инфляция без сезонных факторов, умноженная на 12), то есть за один месяц план ЦБ выполнен наполовину (ожидают 4-5% по году), не забываем, что остаётся ещё месячный пересчёт, который в большинстве случаев показывал выше цифры (недельная корзина включает мало услуг). Начальные темпы февраля продолжают находиться на высоком уровне (плодоовощная корзина, тарифы ЖКХ, топливо), стоит, конечно, дождаться следующей недели, когда некоторые факторы уйдут, но вряд ли она повлияет на решение ЦБ по ключевой ставке. Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин повысились за неделю на 0,11% (прошлая неделя — 0,01%), дизтопливо подорожало на 0,01% (прошлая неделя — 0,03%), темпы ускорились (вес бензина в ИПЦ весомый ~4,35%). Правительство продлило полный запрет на поставки бензина за рубеж ещё на 2 месяца до февраля 2026 г., также запрет коснулся ДТ для непроизводителей. В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября 2025 г. по май 2026 г.

🗣 Данные Сбериндекса по изменению потребительских расходов к 1 февраля снизились и находятся на уровне намного ниже прошлогодних значений (6,16% vs. 13,20%).

🗣 Из-за снижения ключевой ставки и смягчения ДКП кредитный портфель Сбера в декабре показал взрывные темпы (ЦБ стоит напрячься): портфель жилищных кредитов вырос на 3,9% за месяц (в ноябре +2,1%), банк выдал 618₽ млрд ипотечных кредитов (+314,8% г/г, в ноябре 366₽ млрд). Портфель потреб. кредитов снизился на 1% за месяц (в ноябре -1,1%), банк выдал 174₽ млрд потреб. кредитов (+39,2% г/г, в ноябре 163₽ млрд). Корп. кредитный портфель увеличился на 0,7% (в ноябре +0,7%), корпоративным клиентам было выдано 2,7₽ трлн кредитов (+12,5% г/г, в ноябре 1,5₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 76,5₽). Рубль находится в комфортном коридоре, а значит, влияет положительно на инфляцию (снижение цен на импорт). Но с учётом дефицита бюджета, укрепление рубля негативный фактор для него.

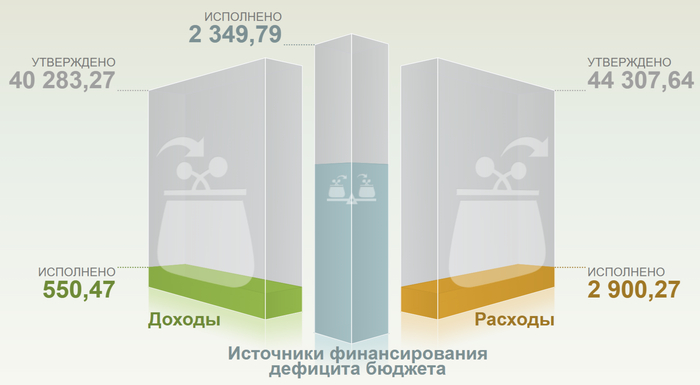

🗣 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн (в иностранной валюте в объёме, эквивалентном не более 1$ млрд, проинфляционный фактор). Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета по итогам 2025 г. составил 5,645₽ трлн или 2,6% ВВП (дефицит составил 1,369₽ трлн в декабре), в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП), слишком обнадеживающе. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 28 января потрачено 2,9₽ трлн, при доходах в 550₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, если НГД просядут (₽ крепок, цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций, НГД за 2026 г. запланированы на уровне 8,9₽ трлн, но бюджет может недополучить +3₽ трлн с сегодняшними вводными). При снижении ставки ЦБ всё равно оставил жёсткий посыл, и думаю продержит его весь I квартал 2026 г., потому что дальнейшее снижение под вопросом: кредитная активность на высоком уровне, дефицит бюджета расширяется, ОИ находится на уровне начала 2025 г., когда ставка была 21%, да и темпы инфляции не радуют.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

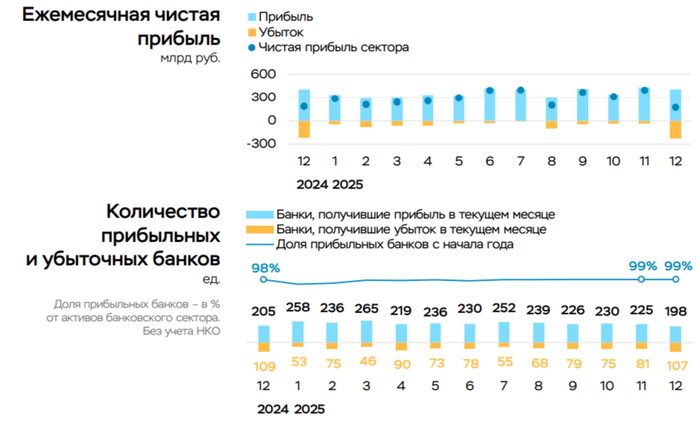

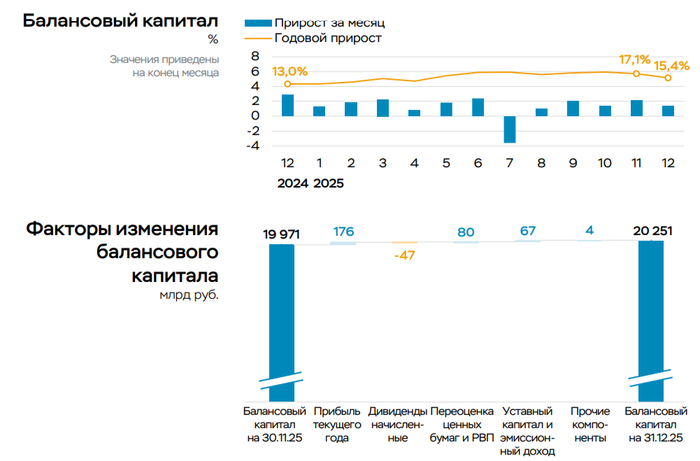

💳 По данным ЦБ, в декабре 2025 г. прибыль банков составила 176₽ млрд (-4,4% г/г, в ноябре — 394₽ млрд), по сравнению с прошлым годом незначительное снижение — 187₽ млрд в декабре 2024 года (напомню, что тогда была отрицательная переоценка валюты в -120₽ млрд и высокое премирование персонала из-за повышения налог на прибыль в 2025 году). Также отмечаю, что доходность на капитал в декабре снизилась с 23,9 до 10,5%. Теперь приступим к интересным фактам из отчёта:

🟣 Основная прибыль (состоит из ЧПД, ЧКД, операционных расходов и чистого доформирования резервов) снизилась до 84₽ млрд (в ноябре 302₽ млрд) из-за возросших отчислений в резервы (+230₽ млрд, +87% м/м) преимущественно по кредитам юр. лиц, инвестициям в экосистемный бизнес и проблемным активам. Также увеличились операционные расходы из-за закрытия года, персонал получал премии (+132₽ млрд, +34% м/м). Снижение основной прибыли частично нивелировал рост ЧПД и ЧКД (+144₽ млрд, +16% м/м), связанный с усилением транзакционной активности в конце года, признанием отдельными банками разовых доходов и ростом маржи из-за снижения ставки.

🟣Неосновные (волатильные) доходы увеличились до 144₽ млрд (в ноябре 91₽ млрд). Повышение обусловлено тем, что банки учли положительную переоценку ценных бумаг.

🟣 За год банки заработали 3,5₽ трлн чистой прибыли, что ниже прибыли за аналогичный период прошлого года из-за роста стоимости риска по кредитам (3,8₽ трлн).

🟣 Балансовый капитал увеличился на 280₽ млрд (+1,4% м/м), повышение относительно прибыли обусловлено за счёт положительной переоценки ценных бумаг (ОФЗ), отражаемой напрямую в капитале (+80₽ млрд) и докапитализация отдельных банков (+67₽ млрд).

Данные изменения видны по отчёту:

🏦 Отчёт Сбербанка за декабрь: портфель жилищных кредитов вырос на 3,9% за месяц (в ноябре +2,1%), банк выдал 618₽ млрд ипотечных кредитов (+314,8% г/г, в ноябре 366₽ млрд). Портфель потреб. кредитов снизился на 1% за месяц (в ноябре -1,1%), банк выдал 174₽ млрд потреб. кредитов (+39,2% г/г, в ноябре 163₽ млрд). Корп. кредитный портфель увеличился на 0,7% (в ноябре +0,7%), корпоративным клиентам было выдано 2,7₽ трлн кредитов (+12,5% г/г, в ноябре 1,5₽ трлн). Расходы на резервы и переоценка кредитов за декабрь составила -78,1₽ млрд (годом ранее -1,4₽ млрд, спасибо валютным кредитам), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла убыток в 0,5₽ млрд, а резервирование составило -77,6₽ млрд). Опер. расходы составили -140,8₽ млрд (+26,1% г/г), резкий рост расходов связан с премированием и закрытием года. Достаточность капитала составляет 13,5% (+0,2% м/м, выше на 0,6%, чем год назад), переоценка ОФЗ принесла прибыль в 25,1₽ млрд, индекс RGBI подрос в декабре. Вклад же Сбера в общую банковскую прибыль в октябре составил 71,6%.

📌 Ипотека показывает взрывные темпы, продолжение следует в январе из-за ужесточения Семейной ипотеки (поддержит прибыль банков, думаю корпоративное кредитование тоже восстановится, в декабре помогли платы по госконтрактам фирмам). В декабре значительно повысились отчисления в резерв, но % доходы растут (из-за снижения ставки % маржа расширяется) и прибыли помогла переоценка ценных бумаг. Банковская прибыль за год снизилась по сравнению с прошлым годом, но некоторые банки могут порадовать хорошими дивидендами (Сбер, ВТБ, ДОМ. РФ и БСП).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Продолжаем богатеть на облигациях. Диверсификацию никто не отменял, и как бы не манили сладкие проценты по рублевым бондам, при нынешнем курсе рубля стоит обратить свое внимание на валютные выпуски с высокой доходностью в валюте.

Сегодня у нас 5 облигаций с ежемесячными купонами в зеленых братских бумагах, которые в определенной перспективе могут порадовать инвесторов, получающих купонные доходы в рублях.

⚙️ Из каких параметров приготовлена подборка?

✅ Фиксированные купоны (ежемесячные)

✅ Отсутствие оферт

✅ Отсутствие амортизаций

✅ Выпуски на 1,5 года и более

В чем прикол моих подборок про облиги? Все они направлены на получение, желательно, ежемесячного купонного дохода. Понравился эмитент, процент по купонам, срок? Отлично. Пошли изучили финансовое здоровье, если все ок, можно проинвестировать на небольшую котлетку. К данным параметрам добавляется возможность девальвации рубля.

❤️ А кто хочет богатеть на облигациях еще лучше и регулярнее, получая купоны каждый месяц или раз в 4 года, не думая об офертах и амортизациях, подготовлены специальные подборки с различными кредитными рейтингами:

● 11 ультра надежных облигаций (рейтинг ААА)

● 10 облигаций (рейтинг АА-, АА)

● 7 облигаций (рейтинг А+)

● 7 облигаций (рейтинг ВВ+ и ВВВ-)

● 8 высокодоходных облигаций (рейтинг ВВ-, ВВ)

● 7 облигаций (рейтинг В-, В, В+)

Смотрите, пользуйтесь. Подборки обновляются. 😉

● ISIN: RU000A10CCJ1

● Цена: 95,1%

● Купон: 13% (1,1 USD)

● Дата погашения: 01.09.2028

● Купонов в год: 12

● ТКД: 13,8% (YTM: 16,3%)

● ISIN: RU000A10BU07

● Цена: 101,1%

● Купон: 12,95% (1,06 USD)

● Дата погашения: 07.12.2027

● Купонов в год: 12

● ТКД: 12,5% (YTM: 12,9%)

● ISIN: RU000A10BQV8

● Цена: 100,2%

● Купон: 12% (0,99 USD)

● Дата погашения: 19.06.2028

● Купонов в год: 12

● ТКД: 11,85% (YTM: 12,6%)

● ISIN: RU000A10DE54

● Цена: 98,5%

● Купон: 13,5% (1,11 USD)

● Дата погашения: 17.11.2028

● Купонов в год: 12

● ТКД: 13,5% (YTM: 15,1%)

● ISIN: RU000A10CSG3

● Цена: 95,6%

● Купон: 6,3% (0,52 USD)

● Дата погашения: 26.08.2030

● Купонов в год: 12

● ТКД: 6,5% (YTM: 7,7%)

Вот такая получилась подборка валютных бондов. Подбирал специально выпуски в ценой около номинала, с высокими ежемесячными выплатами, некоторые из них уже сейчас дают в валюте 10%+. То ли еще будет (а может и не будет).

Про то, что курс рубля должен быть другим, прожужжали уже все аналитики и инвест дома, но они пока все ошибаются и доллар по 95 рублей мы все еще не видим. Я не обладаю хрустальным шаром, но то, что данная ситуация временная (временно, это может быть полгода или даже год, терпеть крепкий рубль), больше похоже на правду, конечно.

Кто бы что ни говорил, экономика наша остается экспортно-ориентированной и наш бюджет очень сильно зависит от того, сколько наши экспортеры всякого разного и интересного продают, а потом пополняют нашу казну, которая потом идет также на всякие социальные нужды (дороги, больницы, школы и другие проекты), а недополучение этих денег негативно сказывается на сшивании бюджета, который и так дефицитный из-за военных действий, так как СВО небесплатное. А восполнить бюджет налогами, поднятиями НДС можно лишь отчасти. Также снижение ключевой ставки будет способствовать ослаблению рубля, а вот курс (направление на снижение уже заложен), возможно не на такое быстрое, как того хотели бы многие, чтобы получить сладкие и дешевые деньги.

Выводы, решения, связанные с вашим портфелем, конечно, принимать лишь только вам самим. У меня много акций компаний-экспортеров в портфеле, небольшая доля валютных бондов. Я принимаю тот факт, что пойти может все не так как должно, но свою ставочку на слабый рубль я сделал.

В облигациях минимальная концентрация на одном эмитенте (привет, Самолет, но тут пациент скорее жив, чем мертв, ибо банкротство одного из главных застройщиков запустит такую цепную реакцию, что мало не покажется, а так спасут, дадут копейки ₽50 млрд из бюджета и обяжут социалкой и заберут блокирующий пакет акций, а еще по шапке надают, за взятый на себя необоснованный риск), даже, если это самый наивысший рейтинг. Риски отдельно взятого эмитента никто не отменял. Можно сказать, spray and pray. Диверсификация – наше все, холодная голова и здравый рассудок, что в один прекрасный солнечный день, кто-то может дефолтнуться. Всех обнял! 💙

Еще больше интересных подборок найдете в моем телеграм-канале. Подписывайтесь, чтобы не потеряться, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

По данным ЦБ, в декабре 2025 г. портфель кредитов физических лиц увеличился на 522₽ млрд и составил 38,7₽ трлн (1,2% м/м и 5,9% г/г, в ноябре +355₽ млрд). В декабре 2024 г. он снизился на 188₽ млрд (напомню, что тогда был пик ставки в 21%). Кредитование значительно ускорилось: выдачи в автокредите остаются на высоком уровне за счёт скидок/льгот от автопроизводителей, ипотека из-за господдержки и снижения ставки пятый месяц подряд превышает по выдаче уровни прошлого года (рыночная ипотека превысила показатели прошлого года третий месяц подряд). В корпоративном кредитовании охлаждение:

🏠 Темпы роста ипотечного портфеля в декабре увеличились на 2,4% (в ноябре 1,4%), кредитов было выдано на 811₽ млрд (501₽ млрд в ноябре), в декабре 2024 г. выдали 291₽ млрд. Выдача ипотеки с господдержкой составила 660₽ млрд (370₽ млрд в ноябре), почти вся выдача приходится на семейную ипотеку — 605₽ млрд (в ноябре 358₽ млрд). Рыночная оживает — 150₽ млрд (110₽ млрд в ноябре), рекорд этого года по выдаче, снижение ставки не проходит бесследно (средняя ставка по выданным за декабрь рыночным кредитам составила 19,3%, в ноябре 19,5%). Пятый месяц подряд выдачи в ипотеке превышают прошлогодние, это связано с различными смягчениями и отменами комиссий, также власти продлили действующие уровни возмещения банкам на покупку квартиры до конца 2025 г., кроме того, спрос поддерживали новости об ужесточении условий Семейной ипотеки в 2026 году (количество льготных кредитов будет ограничено одним на семью). Недавно разбирал операционные данные ЛСР за IV кв. 2025 г. там всё прекрасно, благодаря рассрочкам и снижению ставки.

💳 Портфель потреб. кредитов снизился на 91₽ млрд (-0,7% м/м, с учётом сделок секьюритизации в декабре в размере 159₽ млрд, в ноябре -37₽ млрд). Автокредитный портфель подрос на 33₽ млрд (+1,1% м/м, в ноябре +53₽ млрд), спрос стимулируют маркетинговые акции дилеров, программы кредитования с субсидией автопроизводителей, но эффект от повышения утильсбора испарился. Снижение в потреб. кредитовании связано с ключевой ставкой (ставка в 16% всё ещё заградительная), повышением макронадбавок практически по всем необеспеченным ссудам.

💼 Корпоративный кредитный портфель вырос на 0,6₽ трлн (+0,7% м/м, в ноябре 1,9₽ трлн), в декабре 2024 г. -0,8₽ трлн. Сдержанная динамика кредитования может быть связана с традиционным для конца года ростом госрасходов, компании–исполнители госконтрактов получили по ним оплату и предъявляли меньший спрос на финансирование. По предварительным данным, значительную часть прироста обеспечили крупнейшие госкомпании, которые привлекали средства в том числе на реализацию своих инвестиционных программ.

Рассматриваем данную динамику на примере Сбера:

🏦 Отчёт Сбербанка за декабрь: портфель жилищных кредитов вырос на 3,9% за месяц (в ноябре +2,1%), банк выдал 618₽ млрд ипотечных кредитов (+314,8% г/г, в ноябре 366₽ млрд). Портфель потреб. кредитов снизился на 1% за месяц (в ноябре -1,1%), банк выдал 174₽ млрд потреб. кредитов (+39,2% г/г, в ноябре 163₽ млрд). Корп. кредитный портфель увеличился на 0,7% (в ноябре +0,7%), корпоративным клиентам было выдано 2,7₽ трлн кредитов (+12,5% г/г, в ноябре 1,5₽ трлн).

📌 В корпоративном кредитовании охлаждение за счёт госконтрактов, но ипотека показывает взрывной рост — это явно негативный сигнал для будущего снижения ставки (первое заседание ЦБ в феврале). Снижение ставки до 16% и ужесточение семенной ипотеки благоприятно повлияют на выдачу в январе, в автокредитном портфеле ушёл эффект утильсбора (сокращение в ~3 раза от максимумов), но прирост всё равно выше прошлого года.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Закупка №5: +25 000

Докупил всё равными долями (на несколько позиций не хватило, добью в следующий раз). Весь этот новостной шум не имеет отношения к моему плану выхода на Уровень FU.

Портфель:

485 000 — акции

50 000 — вклад под 30% годовых (промо)

Итого 535 000 из заявленного к ноябрю миллиона.

[▓▓▓▓▓▓░░░░] 53,5%

Работаем. На работе — в первую очередь. А капитал пусть растет фоном.

После того как рынок акций взлетел в прошлую среду выше уровня 2765 по индексу ММВБ, он перешел в узкий боковик над этим уровнем. При этом длительное время он даже не мог вплотную подойти к следующему сопротивлению, уровню 2800, несмотря на что попытки пробоя 2765 вниз не привели к развитию снижения. Однако спустя несколько дней весьма узкого боковика цена все-таки отскочила к уровню 2800 и пробила его, что привело к ускорению роста. Но продолжить его, увы, не получилось. На негативных (и уже типичных для нашего рынка) новостях цена резко упала ниже 2800. Давайте сегодня обсудим ближайшие перспективы рынка акций.

График (H1) индекса ММВБ

После того как индекс снова превысил уровень 2765, у него открылась возможность пройти вверх еще к уровню 2800 и линии старого аптренда, которая ограничивала рост сверху. В целом, индекс это практически сделал, поэтому неделю назад я взял шорт по фьючерсу на индекс в диапазоне 2775-2790 в расчете на возвращение цены к коррекции в сторону уровня 2700.

Однако на последующем откате индексу не удалось пробить локальный аптренд, а также уровень 2765. В итоге рынок перешел в очень узкий боковик, из которого несколько дней не мог выбраться. В прошлом обзоре прогнозировал, что уже к началу этой недели рынок определится с направлением и вырвется из боковика либо вниз с пробоем 2765, либо вверх с пробоем 2800. Но, увы, рынок так и не определился. Оба выброса индекса за пределы что 2765, что даже 2800, оказались ложными, и рынок тут же разворачивался в обратную сторону. И движения эти зачастую были обусловлены новостями, которые мы уже многократно слышали.

В итоге пришлось много торговать на этой неделе, так как удержать позицию было проблематично. На пробое локального нисходящего тренда закрыл шорт по фьючерсу и взял лонг от 2772 в расчете на рост к 2800 и линиям сопротивления выше.

Именно к ним цена в четверг пришла и даже пробила их вверх. Технически такой пробой уже мог привести к ускорению роста, как я рассчитывал ранее, но этого не произошло. Цену просто еще немного разогнали вверх на 20 пунктов, а потом обвалили резко новостями. Пришлось быстро закрыть лонг и перевернуться в шорт на возврате ниже 2825 уже с целью 2800 и ниже.

Половину позиции зафиксировал после пробоя 2800 и жду пробой локального аптренда, а также уровня 2765, чтобы снова увеличить шорт с коротким стопом. Полагаю, если индекс снова не закрепится выше уровня 2800, то он продолжит падение после пробоя 2765. Если же снова цена пойдет выше 2800, то закрою шорт и буду снова пробовать лонг с коротким стопом.

Но пока есть ощущение, что рынок все-таки определился с направлением. Посмотрим, новостной фон у нас переменчивый сейчас, все еще может измениться, пока уровень 2765 не пробили. Не могу также исключать и продолжение боковика в области 2765-2800, если поддержка удержит рынок от падения в понедельник-вторник.

Кстати, недавно в телеграм-канале опубликовал пост с развернутой статистикой и результатами всех своих прогнозов за целый год. Результаты отличные! Например, доля успешных прогнозов по индексу составила 87%! Присоединяйтесь к каналу!

Ситуация сейчас довольно сложная не только из-за новостного фона, но и из-за того, что техническая картина в индексе ММВБ плохо совпадает с картиной в наиболее весомых акциях, таких как Сбербанк, Лукойл и Газпром.

Сбербанк все-таки закрепился выше глобального нисходящего тренда, о чем предупреждал в прошлой статье. Это могло привести к росту в сторону уровня ₽320, но цена после пробоя уровня 2800 выросла только до ₽311,5. И несмотря на то, что индекс провалился ниже 2800, Сбербанк все равно остается выше глобального нисходящего тренда и выше локального аптренда. Так что пока цена выше ₽301-302, акция снова может вернуться к росту. Вероятно, в этом случае и индекс снова вырастет.

Газпром на этой неделе несколько раз заметно выходил за пределы уровня ₽128, предварительно тоже пробив глобальный нисходящий тренд. По идее, это могло привести к ускорению роста в сторону ₽135-140, но цену тоже резко развернули от ₽130. Сейчас акция остается в критической точке чуть ниже ₽128. Думаю, если цена упадет ниже ₽126-127, то акция перейдет к падению к ₽122. Пока же еще есть возможность вернуться к росту, ведь цена остается выше локального аптренда.

У Лукойла картина самая спорная, пожалуй. Он ранее пробил локальный нисходящий тренд и теперь закрепился выше него, выше ₽5300. Ну, технически он может снова вернуться к росту в сторону ₽5500, пока остается выше этого значения. Чтобы продолжить падение к ₽5000, сначала нужно закрепиться ниже ₽5300. Так что на данный момент в Лукойле ситуация нейтральная.

Поэтому довольно непросто сейчас понять направление рынка, основные инструменты смотрят в разные стороны, нет общей картины. А значит, рынок пока не определился с направлением. Так что не могу исключать, что он опять побудет в боковике на следующей неделе, но надеюсь все же, что он выйдет из этого длительного состояния.

Как и раньше, не могу сказать, что рынок акций фундаментально выглядит привлекательным, но вот спекулятивная покупка акций в случае повторного пробоя уровня 2800 (и закрепления выше него) выглядит уместной (если ограничивать по ней риск). Пока индекс остается под этим уровнем, снова рассчитываю на коррекцию в сторону 2700. О любых изменениях обязательно сообщу на своём канале.

Для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Обязательно присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, неделя получилась сложной и запутанной. Пока рынок никак не хочет выходить из боковика, ждет более определяющих новостей. Посмотрим, получится ли у него сделать это на следующей неделе. В целом, если локальный аптренд индекс сможет пробить вниз, думаю, падение удастся продолжить. И чем быстрее это сделают, тем лучше, иначе можно опять застрять в боковике.

Спасибо, что дочитали. Всем удачи и профита!

Итак, ребята всем привет, сегодня в этом экстренном выпуске разберем обвал драгоценных металлов, в частности серебра, аналитику Биржевика с его так называемым реверсным хеджем, а также, как и всегда, разберем авторитетную аналитику профессиональных экспертов, что будет дальше происходить на рынке драгоценных металлов. Все как обычно, ставьте лайки, подписывайтесь и пишите комментарии с вашими вопросами, мнениями и предложениями по поводу той информации, которая сегодня вам будет предоставлена. Погнали.

По краткому экскурсу по серебру, смотрите вот этот ролик, там вся историческая справка что, в какой форме и как все происходило на протяжении всего 2025 года, где и на каких уровнях мы покупали. Сначала рассматриваем свежие заявления Биржевика, а потом наша аналитика. Смотрите, на момент публикации нашего первого ролика с Биржевиком серебро стоило в районе 80 долларов, две недели назад, в пятницу 16 января Биржевик заявлял, что он закрывает свой так называемый реверсный лонг по серебру и оставляет только свои реверсные шорты. Параллельно, он заявлял, что наша команда имбициллы, мы ничего не понимаем и Биржевик нас посылал на три буквы.

То есть в пятницу 16 января он закрывает с его слов реверсный лонг по серебру, а потом уже в самом начале следующей недели, 19 января Биржевик заявляет, что лонги у него оказывается не закрыты, все нормально по шортам серебра прибыль, у него все открыто. Из недавних заявлений, он повторяет, как мантру, что маржинкола у него нет, он практически каждый день это повторяет, все риски соблюдены. Все его аргументы — это текстовые посты с его ТГ канала. Причем Биржевик сам говорит, что выписок никаких он сейчас в данный момент не предоставит. Предоставит их, но когда-нибудь потом, когда закроет все в прибыль. Биржевик шортит серебро с 1 декабря, прошлого уже, 2025 года, то есть два месяца прошло, серебро в моменте росло до 120 долларов за унцию с 58 долларов на первое декабря - это рост более чем в два раза, почти 110%.

Причем даже сами зрители Биржевика начинают сомневаться в его искренности. Вот что пишет зритель Биржевика, цитирую. Зашортить на приличную котлету серебро, понять, что все провалил, получить огромный убыток по шортам, открыть вторую позу в лонг, заложив двойное ГО и открыв ВНИМАНИЕ на такой же объем и просидеть в этой позиции весь рост серебра, причем почему-то шорты у него в два раза быстрее формируют доходы, чем лонги при одинаковом объеме позиции. Объем лонгов и объем шортов одинаковый. Еще раз, шорты серебра начались с 58 где-то долларов за унцию, вы вдумайтесь в эту цифру 58 долларов за унцию на 1 декабря, в моменте было 120 долларов, и он вам рассказывает, что у него прибыль по шортам, с этой прибыли он может купить квартиру во Владимире. Вот серебро обвалилось ниже 80, покажет он нам документацию? Где, что и как он брал. Ответ напишите в комментариях. Это что касается Биржевика, ждем, когда он соизволит нам все это показать, не знаю как вам, нам очень интересно, есть ли там вообще прибыль.

Дальше, наша аналитика. Кто-то спрашивал в комментариях, почему мы не наращиваем позиции по серебру на самых хаях. Думаю, теперь понятно почему, в первом нашем ролике с Биржевиком мы с вами говорили, что на хаях лезть в серебро мы не будем. Мы с вами набирали его всю первую половину 2025 года по 30 баксов за унцию. Даже в конце января, в конце каждого месяца мы закупаемся, мы точечно наращивали позиции в золоте, но на большую часть средств мы купили коммерческой недвижимости. Ситуация по портфелю на текущий момент, акционная часть портфеля находится в плюсе на 25-26% без учета выплаты дивидендов, это результат за 14 месяцев. Портфель с коммерческой недвижимостью находится в плюсе почти на 18%, также за 14 месяцев без дивидендов. Даже та часть золота, находящаяся в электронном виде, которую мы наращиваем под закуп акциями, когда придет время, дальше об этом поговорим, она также находится в плюсе почти на 6%, поэтому, как видите ситуация с глубокой коррекцией в металлах каких-то масштабных и отрицательных изменений в наш портфель не принесла.

Это что касается ситуации по нашим позициям. Теперь аналитика от крупнокалиберных экспертов. Мы с вами ориентируемся на аналитику дедули, на которого опирались весь 2025 год, он ни разу еще, пока по крайней мере, не ошибся, и предугадал шорт-сквиз в серебре. В нашем Тг канале мы регулярно выпускаем его аналитику, из свежего. Вам различные эксперты, в том числе и крупнокалиберные говорят, что дефицита на рынке серебра нет. Вот в этих последовательных пяти постах мы с вами публиковали его аналитику, которая сводится к тому, что запасы серебра, которые фигурируют в бумажных отчетах, которые показывают вам крупнокалиберные эксперты, заявляя о том, что там якобы все нормально, дефицита нет, по факту это серебро принадлежит Китаю и оно не продается, то есть его нельзя купить, на бумаге в отчетах оно есть, а фактически на складе оно не доступно.

Все эти пять постов вы увидите на экране, вот они друг за другом идут, вся аргументация там изложена зайдете и почитаете. Вывод, который он делает, что JP Morgan хранит огромный объем серебра в 750 миллионов унций и этот объем скорее всего принадлежит Китаю, то есть запасы серебра, которые отображаются в отчетах – это не ликвидный металл, это китайский металл. В хранилище Лондона заявленный запас серебра составляет 844 миллиона унций, это где-то чуть больше 26 000 тонн. 8 октября Лондон не смог поставить в Индию 1 000 тонн серебра и это вызвало заморозку рынка. Он считает, что абсолютным и единоличным хозяином на рынке серебра является Китай и серебро может стать триггером системного денежного кризиса.

Не смотря на обвал серебра, риски очень высокие. Вы спрашиваете, почему мы не держим облигации и не вкладываем в долговой рынок на всем этом фоне. Вот пожалуйста, вам Биржевик и его адепты рассказывают, одного из этих ярких персонажей, адептов Биржевика, мы публиковали в пятницу. Они вам рассказывают, что финансовая система не рушится, крупный капитал идет в долговой рынок. Одна картинка всего лишь, мы прямо специально этот пост опубликовали для скептиков, которые считают, что обрушение долгового рынка потянет за собой еще и рынок драг металлов. Вот вам корреляция между разрушающимся долговым рынком Японии и ценами на золото, все. Вопросы у скептиков, тем более у инфоЦЫГАН и их адептов должны на этом закончиться, идет разрушение японского долгового рынка и все это параллельно сопровождается ростом цен на золото. Если Япония начнет продавать американские активы, акции и облигации, то праздник начнется на полную мощь, то есть нас может ожидать максимальное веселье в долгосрочном будущем.

Дальше, еще аналитики вам от другого дедушки. Это Эгон фон Грейерц, основатель и управляющий партнёр Matterhorn Asset Management AG. Он уже много лет последовательно фокусируется на защите капитала через реальные активы, прежде всего физическое золото и серебро. Что он нам говорит? Первое, в декабре он заявлял, что ключевым моментом будет третий подход к $50 по серебру. В 1980 и 2011 годах серебро на уровне $50 получало отбой и потом обваливалось. Грейерц говорил, что пробой будет, причём не медленно, а рывком к $100 за унцию. Так и произошло.

Второе, он прогнозирует возвращение уровня соотношения золото/серебро к историческому диапазону 10-15. Он закладывает цену золота в 10 000 долларов за унцию, соответственно, при соотношении 15. $10 000 / 15, получаем цену серебра в $666 за унцию. При соотношении 10, получаем 1000 долларов за унцию серебра, то есть рост с текущих значений в 10 раз. Я понимаю, что кому-то эти цифры кажутся какими-то невероятными значениями, особенно с учетом пятничного обвала серебра, это и отмечает сам Грейерц. Переходим к третьему посту. Грейерц заявляет, что мы входим в конец эпохи бумажных денег и переходим к периоду реальных денег и реальных активов. Это означает, что люди будут хотеть держать физическое золото, серебро и физические активы в целом, то есть все те активы, из которых и состоит наш портфель. Бумажные активы будут драматически обваливаться.

Дальше, Грейерц приводит аналогию с наполнением стадиона водой и говорит, что металлы будут расти с такой скоростью, что никто не поверит. Он ожидает, что фондовые рынки упадут минимум на 90% относительно золота и серебра. То есть это то, что мы с вами обсуждали в прошлом ролике, первый уровень — это значения 2011 года по соотношению золота к индексу S&P500, где-то полтора, сейчас 0,7-0,75, это уже рост в два раза этого показателя и он ждет повторения уровней, которые мы наблюдали при стагфляции США в конце 70-ых годов, это уровни примерно 7,5-8, с текущих рост раз в 10, в 12. По таймингу понятно, что это очень долгосрочные уровни, вот этот график охватывает промежуток в 300 лет.

Грейерц так и говорит, что коррекции будут обязательно, не бывает вертикального роста. Мы ее получили эту коррекцию в пятницу. В идеале, если Грейерц окажется прав, на стагфляционных уровнях, мы с вами расчехляем нашу золотую подушку и скупаем обвалившиеся на 90-95 акции к золоту и серебру, может даже зайдем в долговой рынок на пике паники, сложно сказать, что там будет уже происходить, это будем с вами смотреть по факту и тем самым мы с вами кратно, в десятки раз увеличим свое благосостояние.

Дальше, публиковали вам аналитику Питера Шиффа, что новая база в серебре – это диапазон 71-75 долларов за унцию, по сути, туда мы практически и пришли, по Шиффу это зона подбора. В понедельник посмотрим на отработку этой аналитики. Он ожидает, что в этом 2026 году премии на физическое серебро сорвет из-за нехватки добычи под спрос, инвестиционного спроса, а также премий и сроков поставки. В субботу публиковали вам аналитику Марка Торнтона, это американский экономист и исследователь денежной политики и рынков сырья. Он заявил, что обвал в золоте и серебре совпал с выдвижением Кевина Уорша на пост председателя ФРС.

Все проблемы остаются, облигации не работают, доллар теряет ценность, бюджетные дефициты огромные, печать денег будет продолжаться. Торнтон считает, что рынок найдет опору в районе 5000 долларов по золоту и 100 долларов по серебру, сформирует базу и после этого пойдет дальше наверх. Плюс обновляли аналитику Алисдера Маклауда, он ждет минимум уровней 200 баксов по серебру, а если соотношение золота к серебру уедет куда-то в район 15, то еще выше, это бьется с аналитикой Грейерца. Плюс Маклауд ждет всплеска инфляции во второй половине 2026 года.

Что еще. Просили разобрать медь. Очень кратко, в октябре публиковали с вами все эти посты. Один дата-центр по обработке информации потребляет 400-600 мегаватт энергии, один промышленный город для сравнения потребляет 300-400 мегаватт, смотрим на график Блумберга, к 2030 году нужно огромное количество энергии, даже не в разы, в десятки раз больше, чем мы имеем сегодня. Дальше, на один дата-центр нужно от 30 до 50 тысяч тонн меди, и в этих условиях, когда спрос растет, предложение, то есть добыча меди, наоборот снижается. На то, чтобы построить медный рудник нужны десятки, если не сотни миллиардов долларов и огромное количество времени. Если начать завтра на это уйдет 10 лет.

Я думаю, вы поняли, что будет происходить с медью, то же самое у нас и по платине, мир опять возвращается к двигателям внутреннего сгорания, везде начинает прорываться структурный дефицит. Стратегия у нас остается без изменений, как и всегда мы как наращивали позиции, так и будем наращивать. В конце января мы наращивали в первую очередь в коммерческой недвижимости и точечно в золоте, на хаях сильно наращивать не стали. Продолжаем покупать реальные активы, те активы, которые не горят в огне инфляции.

Финализируем. Биржевика увезли с 58 до 120 долларов за унцию. Те индивиды, которые пишут, что Биржевик оказался прав, его увезли с момента шортов почти на 110 процентов вверх, рано или поздно коррекция должна была случиться, разумеется, что когда кричишь волки, волки, рано или поздно волки придут. Прав Биржевик окажется, когда покажет выписки и документы, а не текстовые посты со своего ТГ канала. В серебро на хаях мы не лезли, точечно делали акцент на золоте, главный упор мы делали на коммерческой недвижимости последние несколько месяцев. По мере развития коррекции мы будем сильнее наращивать покупки в драгоценных металлах. Стратегия у нас остается без изменений, каждый месяц мы только наращиваем позиции, долгосрочно ждем долгового кризиса, когда долговой рынок надломится, в этих условиях, как мы уже с вами выяснили из корреляции, все побегут в реальные активы, в первую очередь драгоценные металлы, как единственную оставшуюся тихую гавань. Физические лица, не смотря на рост золота не кинулись его покупать, аллокация золота в портфелях западных инвесторов по-прежнему составляет менее 1%, то есть рост еще даже не начинался.

Мы с вами обсуждали, что рост даже на 1% уже создаст огромный спрос, рынок его не сможет переварить и цена улетит наверх. С учетом того, что происходит, мы для себя решили, что ждем именно стагфляционных уровней, это уровни примерно 7,5-8 по соотношению золота к индексу S&P500, там уже будем принимать решение, что дальше делать, пока мы не дошли до этих уровней, мы будем продолжать наращивать позиции в реальных активах, это долгосрочные цели. Портфель чувствует себя великолепно. Поэтому сидим и спокойно ждем, мы с вами загружены правильными активами и каждый месяц наращиваем эти позиции. По понедельнику, посмотрим, как будет складываться ситуация, подождем более детальной аналитики от экспертов, а потом уже будем принимать решение о наращивании позиций в первую очередь в серебре.

Все как обычно, ставьте лайки и пишите комментарии в поддержку канала и вашими вопросами, подписывайтесь на наши ресурсы прежде всего на тех площадках, где вы нас смотрите, это YouTube, RuTube, ВК Видео — ссылки в описании. Сегодня с вами в очередной раз разобрали так называемую аналитику Биржевика по серебру. Разобрали мнения профессиональных экспертов по драгоценным металлам и обвалу. Ждем более детальной аналитики от профессионалов. Подписывайтесь на наш открытый Telegram-канал — ссылка в описании. Именно там выходит одна из сильнейших финансово-политических аналитик в России, потому что мы публикуем не инфоцыганские мысли, а приватную и топовую аналитику ведущих финансовых агентств планеты, именно поэтому мы и добиваемся самых высоких результатов. Наша миссия — здравый смысл, профессионализм и реальная защита инвестора. Спасибо, что были с нами. Увидимся ровно через неделю.