ТОП сервисов виртуальных карт: Мой детальный опыт использования, сравнение условий и ответы на все вопросы

Приветствую! Меня, как и многих из вас, долгое время преследовало чувство легкой тревоги, когда нужно было ввести данные своей основной банковской карты на новом или малоизвестном сайте. Мысли о возможном мошенничестве или нежелательных подписках портили все впечатление от покупок. После одного неприятного инцидента с fraudulent transaction (подозрительной транзакцией) я твердо решил разобраться в мире современных финансовых технологий и найти по-настоящему безопасное и удобное решение. Так начался мой путь глубокого погружения в тему виртуальных карт.

В этом максимально подробном обзоре я делюсь исключительно личным опытом многомесячного тестирования. Я не только расскажу, как сделать и как получить виртуальную карту онлайн, но и детально разберу шесть популярных сервисов, оценив все условия, скрытые комиссии, лимиты и практическую пользу карт в жизни. Вы узнаете, какую карту лучше открыть для конкретных задач, будь то шопинг, путешествия или контроль бюджета. Данный материал призван стать вашим полным руководством, после которого не останется никаких вопросов.

Почему я перешел на виртуальные карты? Личная преамбула

Раньше мои финансы были сосредоточены вокруг одной-двух пластиковых карт от крупного банка. Это было привычно, но небезопасно. После того как пришлось в спешке блокировать карту из-за подозрительного списания, я осознал всю хрупкость этой системы. Мне нужна была возможность создавать обособленные платежные инструменты на каждый случай жизни: для пробной подписки на иностранном сервисе, для заказа на маркетплейсе, где я еще не был уверен, для оплаты рекламы в социальных сетях. И чтобы эти инструменты были под полным контролем: создал, использовал, забыл или ограничил.

Так я открыл для себя отдельные сервисы, специализирующиеся именно на выпуске виртуальных и цифровых карт. Их главное преимущество — они не привязаны напрямую к вашему основному банковскому счету. Это как иметь отдельный, очень легкий и быстрый кошелек для каждой финансовой задачи. Использовать их удобно и безопасно. Давайте перейдем к моему рейтингу и сравнению карт.

Мой детальный рейтинг и сравнение сервисов виртуальных карт

Я тестировал платформы и карты несколько месяцев, оценивая не только рекламные обещания, но и реальную повседневную работу с ними: скорость выпуска, удобство пополнения, прозрачность тарифов, работу службы поддержки и, конечно, безопасность операций. Вот мой разбор, основанный на личном использовании каждого продукта.

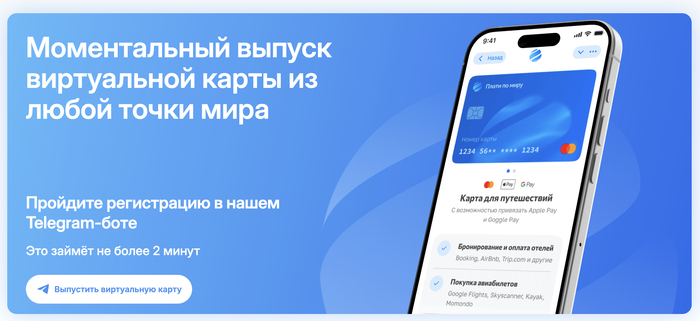

1. Плати по Миру: Узкоспециализированный инструмент для международных платежей прямо в Telegram

С этим сервисом я столкнулся в момент острой необходимости. Мне нужно было продлить подписку на один важный для работы зарубежный софт, а все мои российские карты международных платежных систем попросту отказывались проходить. В отчаянии я начал искать решения и наткнулся в Telegram на бота «Плати по Миру». Идея управления финансами через мессенджер показалась мне необычной, но я решил попробовать оформить виртуальную карту и был приятно удивлен.

Как это работает на практике:

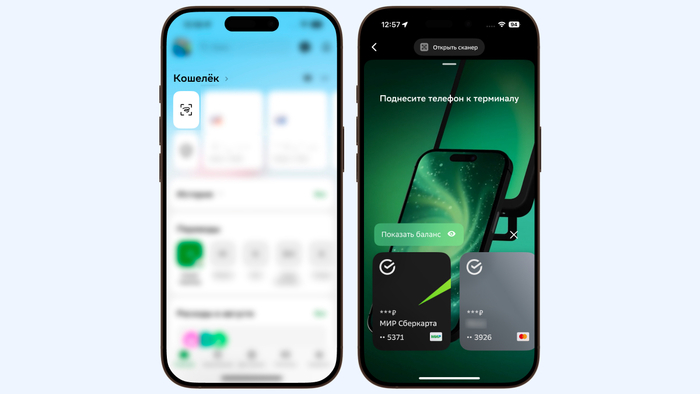

Все действия происходят в чате с официальным ботом. После начала диалога и принятия условий обслуживания, нужно пройти простую регистрацию по номеру телефона. Процесс идентификации занял у меня буквально несколько минут. Не потребовалось ни скачивать отдельное мобильное приложение, ни посещать офисы. Сама виртуальная карта была выпущена моментально. Данная карта пополняется при помощи карты «Мир», но предназначена для операций в долларах США (USD). Это ключевая особенность.

Для пополнения не нужно искать, где купить валюту. Вы просто переводите рубли с любой своей банковской карты через СБП (Систему быстрых платежей) прямо в интерфейсе бота. Средства зачисляются практически мгновенно, а конвертация в доллары происходит по внутреннему курсу сервиса. Данный способ пополнения карты оказался для меня самым быстрым из всех опробованных.

Структурированные плюсы, которые я оценил:

Мгновенный выпуск онлайн карты: Оформить виртуальную карту можно буквально за две минуты в любом месте. Это идеальный вариант для срочных платежей.

Пополнение в рублях с конвертацией: Не нужно открывать валютный счет в банке и думать о курсах. Все происходит в одном окне.

Удобство для пользователей Telegram: Если вы постоянно в этом мессенджере, управление картой становится очень удобным. Все в одном месте: чаты, каналы и финансы.

Фокус на международные транзакции: Сервис заточен именно для оплаты зарубежных сервисов, подписок (Netflix, Spotify, Apple, Google), ПО и покупок в иностранных интернет-магазинах, где с обычными картами российских банков часто возникают проблемы.

Отсутствие привязки к конкретному банку: Карта выпускается финансовым сервисом, что иногда упрощает процесс и снимает лишние ограничения.

Минусы, которые важно учитывать:

Работает исключительно в Telegram: Это и плюс, и минус. Если вы не пользуетесь этим мессенджером, сервис для вас недоступен.

Комиссия в курсе конвертации: Хотя явной комиссии за пополнение карты нет, курс обмена рубля на доллар может быть менее выгодным, чем, например, на бирже. Внимание на это стоит обращать.

Ограниченный по сравнению с банками функционал: Не стоит ждать здесь сложной аналитики расходов, настроек лимитов на категории или программы лояльности. Это инструмент для конкретной задачи.

Зависимость от стабильности Telegram: Технические сбои мессенджера теоретически могут временно ограничить доступ к вашим средствам.

Мой личный вердикт: «Плати по Миру» — это не универсальная карта, а точный, узкоспециализированный инструмент. Я пользуюсь его картой целенаправленно: для оплаты зарубежных подписок, покупки лицензий на программное обеспечение и иногда для шопинга в интернет-магазинах, не работающих с рублями. Это мой «финансовый островок» для международных операций, который всегда под рукой в смартфоне. Для повседневных трат в России я использую другие решения.

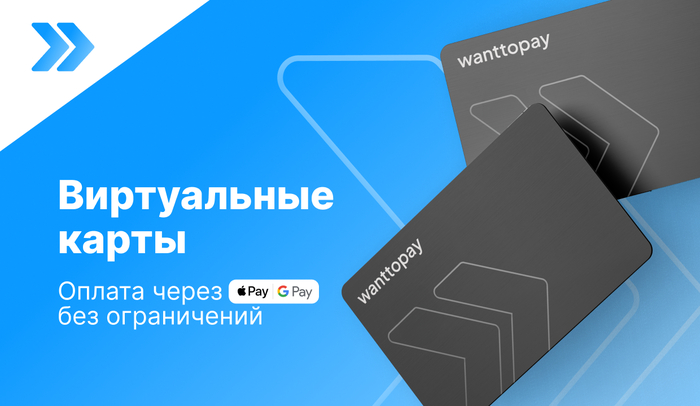

2. WantToPay: Максимум безопасности для рискованных покупок

Данный продукт я взял на вооружение исключительно для безопасного шопинга на новых или вызывающих сомнение сайтах, а также для бесплатных пробных периодов, после которых часто происходят незаметные списания.

Как я его использую: Допустим, я хочу купить курс на малоизвестной образовательной платформе. Я захожу в приложение WantToPay, нажимаю «Создать карту», устанавливаю точный лимит — ровно стоимость курса, плюс 50 рублей на возможные комиссии. Получаю реквизиты (номер карты, срок действия, CVV) и сразу оплачиваю. После успешного платежа карта автоматически блокируется. Даже если данные утекут, списать с нее больше ничего невозможно. Это дает абсолютное спокойствие. Функционал здесь тоже минималистичен, но для своей задачи — защиты — он работает на отлично.

3. EasyPayments: Бесплатная базовая карта без лишней сложности

Самый простой и лаконичный вариант из всех, что я пробовал. Если вам нужна просто виртуальная карта, чтобы оплачивать покупки в сети без привязки к основной банковской карте, и вам не нужны копилки, аналитика и прочие навороты — это ваш выбор.

Мое впечатление: Выпуск карты, пополнение — все делается в три клика. Нет сложных настроек. Я иногда пользуюсь им для разовых платежей, когда нужно быстро сделать перевод или оплатить заказ, а под рукой нет других инструментов. Из преимуществ — часто полностью бесплатное обслуживание карты. Из недостатков — как раз эта простота и отсутствие дополнительных функций.

4. GoGoCard: Мультивалютность и работа с зарубежными партнерами

Этот сервис привлек меня возможностью легко создавать карты в разных валютах (USD, EUR, GBP) без открытия полноценного валютного счета в традиционном банке, что часто связано с бумажной волокитой.

Для чего я его применяю: Он удобен для тех, кто часто совершает покупки в иностранных магазинах или планирует путешествия. В приложении есть встроенный конвертер, актуальные курсы и даже информация о партнерах. Можно выпустить долларовую карту, пополнить ее с рублевой и использовать для оплаты на Amazon. Однако важно обратить внимание на комиссии за конвертацию: они могут быть выше, чем у крупных банков, но удобство и скорость часто этого стоят.

5. Flexcard: Наиболее функциональный и «банкоподобный» сервис

Flexcard — это самый насыщенный функциями сервис в моем рейтинге. Здесь вы получаете опыт, близкий к работе с цифровым банком. Помимо моментального выпуска виртуальных карт, можно заказать и пластиковую карту с доставкой, подключить Apple Pay/Google Pay, получить детальную аналитику по расходам с красивыми графиками, настроить кэшбэк в партнерских магазинах и установить гибкие лимиты не только на снятие наличных, но и на категории трат.

Почему он у меня есть: Я пользуюсь Flexcard как основной виртуальной картой для всех повседневных и безопасных онлайн-платежей: в знакомых маркетплейсах, для оплаты такси, коммунальных услуг. Это мой главный инструмент для контроля финансов в сети. Минусы карты — регистрация и верификация здесь чуть сложнее и требует ввода паспортных данных, как в обычном банке. Но и уровень защиты и надежности соответствующий.

Полное руководство: Как открыть виртуальную карту онлайн. Пошаговая инструкция из моего опыта

Процесс оформления виртуальной карты в большинстве сервисов интуитивно понятен и занимает 5-10 минут. Разберу все шаги максимально подробно, с акцентами на важные нюансы, которые я узнал на практике.

Шаг 1: Выбор сервиса и начало регистрации.

Первое, что нужно сделать — определиться с целью. Для международных платежей — один сервис, для контроля бюджета — другой, для разовых безопасных покупок — третий. После выбора найдите официальный сайт или бота в Telegram. Нажмите «Начать» или «Зарегистрироваться». На этом этапе почти всегда требуется ввод номера мобильного телефона, на который придет код подтверждения. Убедитесь, что вы на правильном, официальном ресурсе, чтобы не попасться мошенникам.

Шаг 2: Идентификация и верификация.

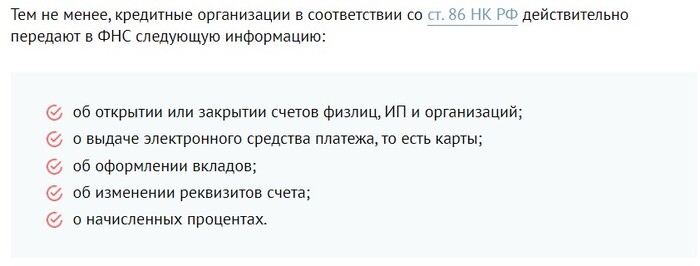

Это самый важный этап с точки зрения безопасности и законов (требования Банка России по идентификации клиентов). Большинство сервисов запрашивают минимальный набор данных: ФИО, дату рождения, данные паспорта (серия, номер). Данная информация проверяется автоматически через государственные системы. Некоторые сервисы (особенно те, что ближе к банковским моделям, как Flexcard) могут попросить сделать селфи или сфотографировать разворот паспорта с помощью смартфона. Не пугайтесь, это стандартная практика, которая защищает в том числе и вас.

Шаг 3: Непосредственно выпуск карты.

После успешной верификации в личном кабинете или интерфейсе бота найдите раздел «Карты» или «Мои продукты». Там будет кнопка «Выпустить карту», «Создать карту» или аналогичная. Часто можно выбрать тип: основная (долгосрочная), одноразовая (карта сгорит после первого платежа) или для конкретной цели (например, «для AliExpress»). Выберите нужный вариант карты.

Шаг 4: Получение реквизитов и безопасное хранение карты.

Мгновенно после выпуска на экране появится вся необходимая для оплаты информация: 16-значный номер карты, срок действия (месяц и год), CVV-код (три цифры на обороте, которых физически нет). Внимание! Критически важный совет, который я выработал: Никогда не делайте скриншоты с этими данными и не храните их в заметках на телефоне. Лучше сразу ввести реквизиты в форму оплаты на целевом сайте и забыть. Идеальный вариант — использовать защищенный менеджер паролей (например, Bitwarden, KeePass), который может безопасно хранить и такие данные.

Шаг 5: Пополнение баланса.

Прежде чем совершать покупки, карту нужно пополнить. Перейдите в раздел «Баланс», «Пополнить» или «Кошелек». Сервисы обычно предлагают несколько способов: банковский перевод с карты любого банка (может идти до суток), мгновенное пополнение через СБП, перевод с электронного кошелька (ЮMoney, QIWI). Пополнение карты через СБП — самый быстрый и часто бесплатный вариант.

Глубокий анализ: Какие преимущества дают виртуальные карты? Полный список выгод

За время активного использования я структурировал для себя ключевые преимущества, которые полностью перевесили мелкие неудобства и сделали виртуальные карты моим основным инструментом в сети.

Приоритет безопасности и снижение рисков. Это главный плюс карт. Для каждого нового или сомнительного сайта я создаю новую одноразовую карту. Нет физического носителя, который можно потерять или украсть. В приложении есть кнопка мгновенной блокировки карты при малейших подозрениях. Даже если реквизиты какой-то одной карты будут скомпрометированы, мои основные средства и счета в банке в полной безопасности.

️ Тотальный контроль бюджета и финансовых потоков. Это изменило мой подход к тратам. Я создаю карты под конкретные цели: «На развлечения», «На обучение», «На подарки». Пополнил выделенную сумму — и нет риска потратить лишнего. Это дисциплинирует и делает траты осознанными.

Невероятная скорость и доступность 24/7. Оформить карту можно в любое время дня и ночи, не выходя из дома. Не нужно ждать доставки пластика, не нужно идти в отделение банка, стоять в очередях, общаться с сотрудниками. Все операции проводятся онлайн.

Ключ к международным платежам и зарубежным сервисам. Многие сервисы, как уже упомянутый «Плати по Миру», решают одну из главных проблем последнего времени — оплату зарубежных сервисов (подписки, софт, хостинг), которые перестали работать с картами российских банков из-за санкционных ограничений.

Экономия на обслуживании. Подавляющее большинство современных сервисов выпускают виртуальную карту бесплатно. За ее обслуживание также чаще всего не взимается плата. Это выгодно отличает их от многих банковских тарифов на пластиковые карты.

Удобство для бизнеса и фриланса. Для юридических лиц и частных предпринимателей это отличный способ контролировать расходы сотрудников на командировки, рекламу, покупку товаров для офиса, выдавая им не корпоративную карту с общим счетом, а отдельные виртуальные карты с установленным лимитом.

Какие альтернативы виртуальным картам существуют? Сравнительный анализ

Безусловно, виртуальные карты — не единственный платежный инструмент. Я сознательно рассматривал и другие варианты, чтобы сделать осознанный выбор.

Классические дебетовые карты банков с виртуальным дублем. Почти все крупные банки сейчас в своем мобильном приложении позволяют выпустить виртуальную копию своей пластиковой карты. Удобно, но менее безопасно и гибко, так как карта жестко привязана к вашему основному счету. В случае компрометации реквизитов под угрозой все средства на счете.

Платежные системы и электронные кошельки (QIWI, ЮMoney). Имеют свои кошельки и возможность выпускать привязанные к ним карты. Однако в последние годы их функционал для международных платежей и переводов серьезно ограничен регулятором.

Предоплаченные (подарочные) карты. Можно купить в отделениях связи, банков или в торговых сетях. Они анонимны, но имеют высокие комиссии за активацию, пополнение и обналичивание, а также короткий срок действия.

Мой вывод: Ни один из этих альтернативных способов не предлагает такой же сбалансированной комбинации безопасности, тотального контроля, специализации под разные задачи и простоты использования, как отдельный сервис виртуальных карт.

Что можно оплачивать виртуальными картами? Мой практический список сценариев

За время тестирования я успел оплатить виртуальными картами практически любые возможные покупки и услуги:

Цифровые подписки: Netflix, Spotify, YouTube Premium, иностранные онлайн-СМИ, облачные хранилища (Dropbox, Google One).

Онлайн-шопинг: как российские (Ozon, Wildberries, СберМегаМаркет), так и зарубежные (Amazon, eBay, AliExpress) магазины.

Программное обеспечение и цифровой контент: Покупки в App Store, Google Play, Steam, Microsoft Store, лицензии на Adobe Creative Cloud, Figma и другие профессиональные программы.

Путешествия и бронирование: Отели на Booking.com, Airbnb, авиа- и ж/д билеты, аренда автомобилей.

Рекламные кампании и продвижение: Оплата рекламы Яндекс.Директ, таргетированной рекламы в Telegram-каналах.

Образовательные платформы: Coursera, Udemy, Skillbox, «Нетология» и другие.

Бытовые и коммунальные услуги: Оплата интернета, мобильной связи, ЖКХ через онлайн-кабинеты поставщиков услуг.

Главное правило, которое я для себя вывел и которого строго придерживаюсь: Чем менее знаком и надежен, по вашему мнению, сайт или сервис, тем более «одноразовой» и ограниченной по лимиту должна быть виртуальная карта для оплаты на нем.

Итоги и мои персональные рекомендации: Какую виртуальную карту выбрать именно вам?

Подводя итог этому масштабному исследованию, хочу четко сформулировать: идеальной карты на все случаи жизни не существует. Но существует идеальный инструмент под каждую вашу конкретную финансовую задачу. Вот мои итоговые рекомендации, основанные на реальном использовании:

Для абсолютно безопасного шопинга на новых/рискованных сайтах и оформления пробных подписок берите WantToPay. Его одноразовые карты-лимитки — эталон защиты от нежелательных списаний.

Для простоты, скорости и разовых платежей, когда нужен просто «одноразовый номер карты», отлично подойдет EasyPayments. Ничего лишнего.

Для полноценного замены банковской карты с аналитикой, кэшбэком и продвинутыми настройками присмотритесь к Flexcard. Это самый серьезный и функциональный продукт на рынке.

Для оплаты зарубежных сервисов, подписок и покупок в долларах/евро эффективно справляется «Плати по Миру», особенно если Telegram — ваш второй дом. Это узкий, но очень точный инструмент.

Для мультивалютных операций и частых заказов в иностранных магазинах удобен GoGoCard с его простым выпуском карт в разных валютах.

Лично я в своем смартфоне держу и активно пользуюсь тремя сервисами одновременно: Flexcard — для ежедневных и проверенных трат, WantToPay — для экспериментов и новых сайтов, и бот «Плати по Миру» — для международных платежей. Такая комбинация дает мне полный контроль, максимальную безопасность и неограниченную свободу финансовых действий в интернете.

Надеюсь, этот предельно детальный и честный обзор, наполненный моим личным опытом, поможет и вам разобраться в мире виртуальных карт, сделать осознанный выбор и начать управлять своими финансами по-новому — грамотно, удобно и безопасно. Если остались вопросы — всегда рад пообщаться в комментариях!

Реклама ООО «Капибара», ИНН: 9703231520