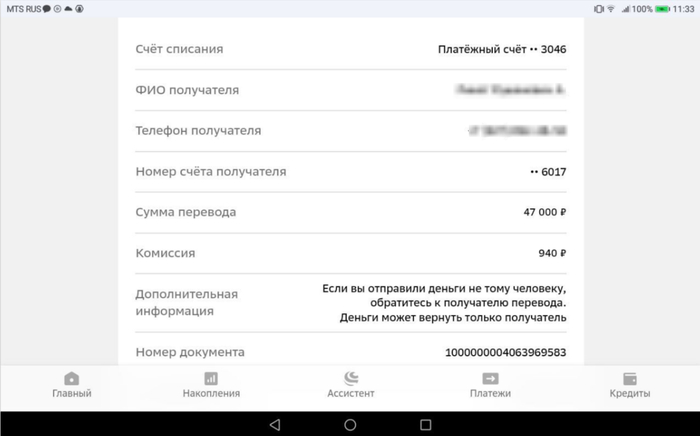

Про сбер вопрос

А что, снова со Сбера на Сбер в банкомате Сбера, находящегося в помещении Сбера, без комиссии невозможно перевод сделать?

А что, снова со Сбера на Сбер в банкомате Сбера, находящегося в помещении Сбера, без комиссии невозможно перевод сделать?

ТКБ Банк ввел по старым накопительным счетам ставку - 5%. Будьте внимательны. По старой/новой своей схеме он просто создал новые накопительные с новым названием на минимальный остаток и на ежедневный - там ставки по 14,5 и 14-13.

Яндекс предложил через Пэй 100% кэшбэк на кассе 29 декабря в определённое время. Но в это время ни карта ни приложение не работало. Бесплатный сыр сами знаете где!

В комментариях к истории из заголовка некоторые несознательные граждане пишут, что банк не виноват и его нахлобучили несправедливо. Что виноват клиент, он же сам поставил приложение удалённого доступа - а значит должен платить.

Объясню, почему суд всё решил правильно и виноват всё же банк.

Банк виноват потому что, как постановил суд - банк не обеспечил безопасность клиента. Клиент не обязан разбираться в тонкостях IT. Он может не знать, какие приложения безопасны, а какие - нет. Более того - существуют угрозы подобного рода, которые клиент в принципе не может предотвратить. Например, уязвимости операционной системы. В том числе "уязвимости нулевого дня", zero-day exploit - о которых не знают ни антивирусы, ни производители устройств. Когда-то была массовая уязвимость с MMS в Андроиде. Тогда достаточно было отправить на телефон всего одно специальное MMS, чтобы получить полный контроль над устройством. И Андроид в те времена по умолчанию открывал все MMS автоматически. Сейчас эту уязвимость закрыли. Но где гарантия, что нет других, или не найдётся в будущем? Со стороны пользователя эту будет выглядеть просто как внезапная ничем не обоснованная пропажа денег. Сделать он ничего не сможет. А банк точно так же скажет "вы сами всё сделали, вот у нас в логах подтверждение кодом из СМС - платите!"

Поэтому предотвращать такое должен банк. Именно банк предоставляет своим клиентам банковские приложения - поэтому он и должен сделать так, чтобы они были безопасными.

Может ли банк это сделать?

Может. Причём очень легко. В два счёта.

Для этого достаточно всего лишь выдать клиенту аппаратный генератор кодов, никак не связанный ни с телефонным номером, ни со смартфоном или компьютером. И принимать только коды подтверждения, созданные этим генератором. Такие генераторы есть и были уже лет 20 назад (мне, например, выдавали в ВТБ такой). При этом, даже если мошенники захватят полный контроль над одним устройством клиента (неважно каким способом) - код прочитать без участия самого клиента они не смогут никак. Соответственно - не смогут ничего украсть, ведь у них не будет кода подтверждения. Взломать генератор тоже нельзя - он не подключается к интернету. У него вообще нет ничего, кроме одной-двух кнопок. Совершать операции сможет только тот, кто держит в руках этот генератор кодов.

А что, если генератор сломается?

Да, такое бывает. Но это не проблема. Можно выдать их два, пять или двадцать пять. Сломался один - используешь другой, только и всего.

Но это ведь неудобно - таскать с собой ещё один девайс?

Да, неудобно. Но безопасность того стоит. А тем, кто не хочет - банки вполне могут предоставлять и доступ через коды в СМС или пуш-коды, как сейчас. Главное, чтобы отказ клиента был осознанным - после того, как ему объяснили все риски и все последствия. И вот если мошенники обманут такого клиента, подписавшего отказ от использования аппаратного генератора - он сам и должен будет нести полную ответственность. Банк сможет в суде помахать письменным отказом клиента и подтвердить, что он принял все меры для обеспечения безопасности.

Так что банк вполне может предотвратить мошенничество. Но банкам наплевать на безопасность клиентов. И будет наплевать в будущем - до тех пор, пока государство не начнёт их дрючить и не начнёт заставлять массово возвращать клиентам украденные деньги. Тогда банки наконец немного пошевелятся и закроют эту дыру в безопасности.

Ну а пока они этого не делают - могу порекомендовать только использовать для получения СМС с кодами подтверждения кнопочный телефон. Кнопочники значительно меньше подвержены таким атакам, поскольку на них нельзя поставить никакие программы (в том числе вирусы). Хотя, конечно, свои риски у них тоже есть.

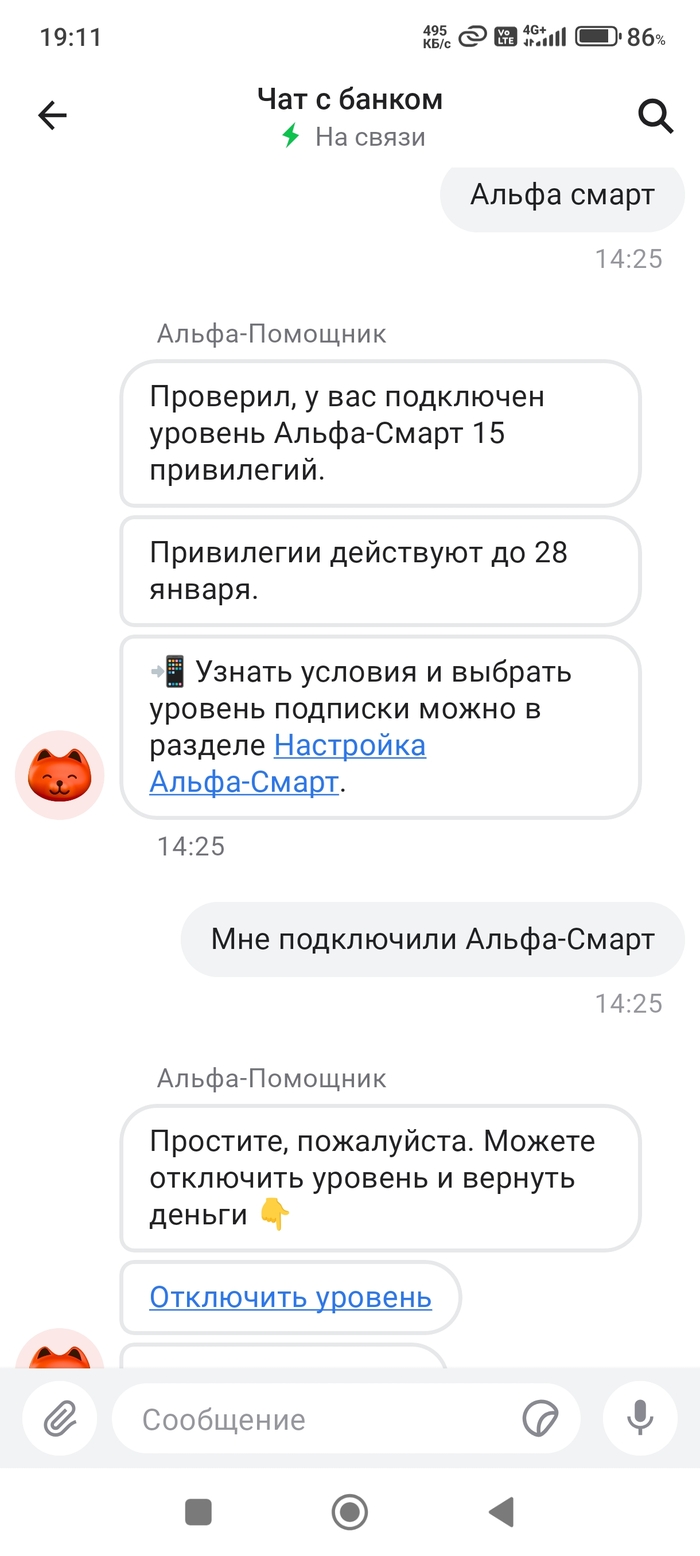

Владельцев карт Альфа-Банка рекомендую проверить историю списания, посмотрите историю, списание комиссии за Альфа смарт.

Мне включили обслуживание без моего согласия., тупо списали 399 рублей.

Полез в чат, и отключил.

Они конечно извиняются, наверно, но с какого хрена , без оповещения и смс, подключили.

Спасибо, за внимание.

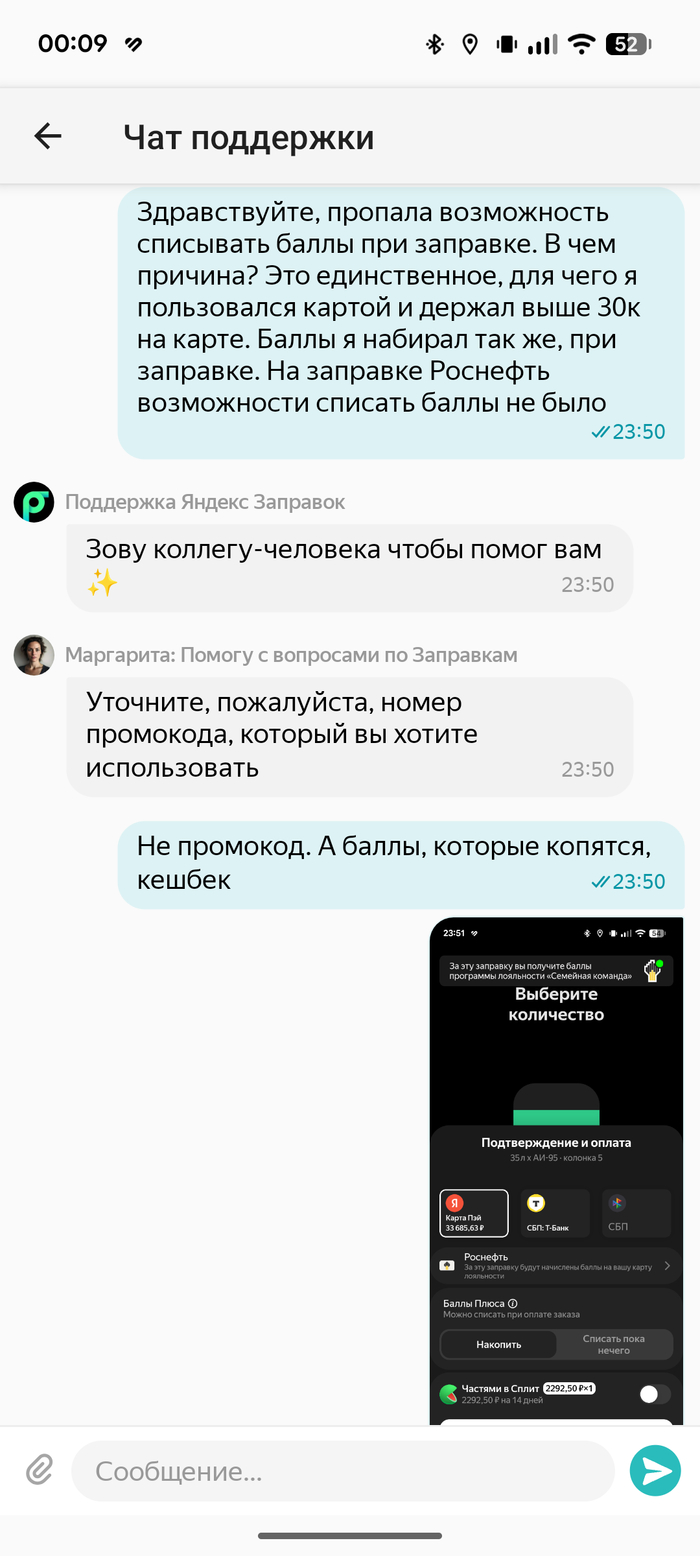

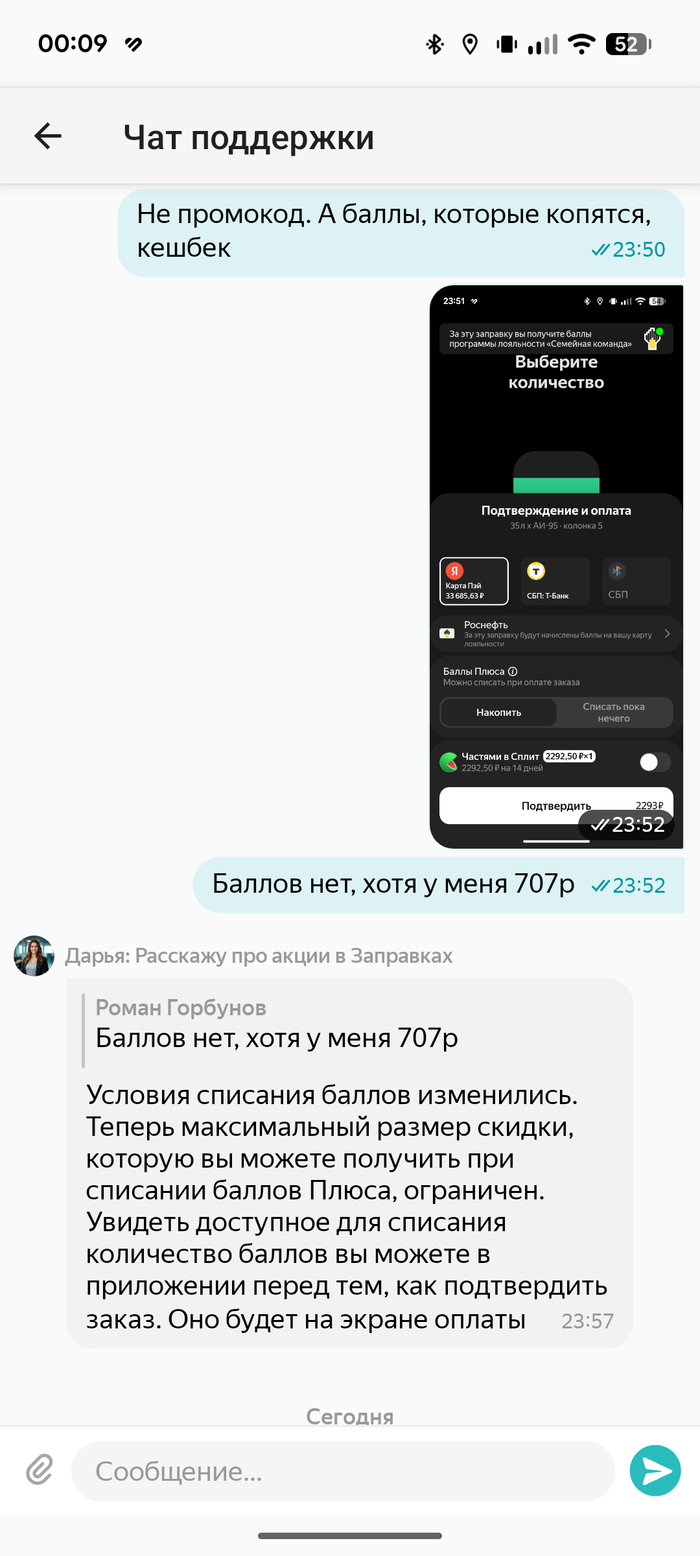

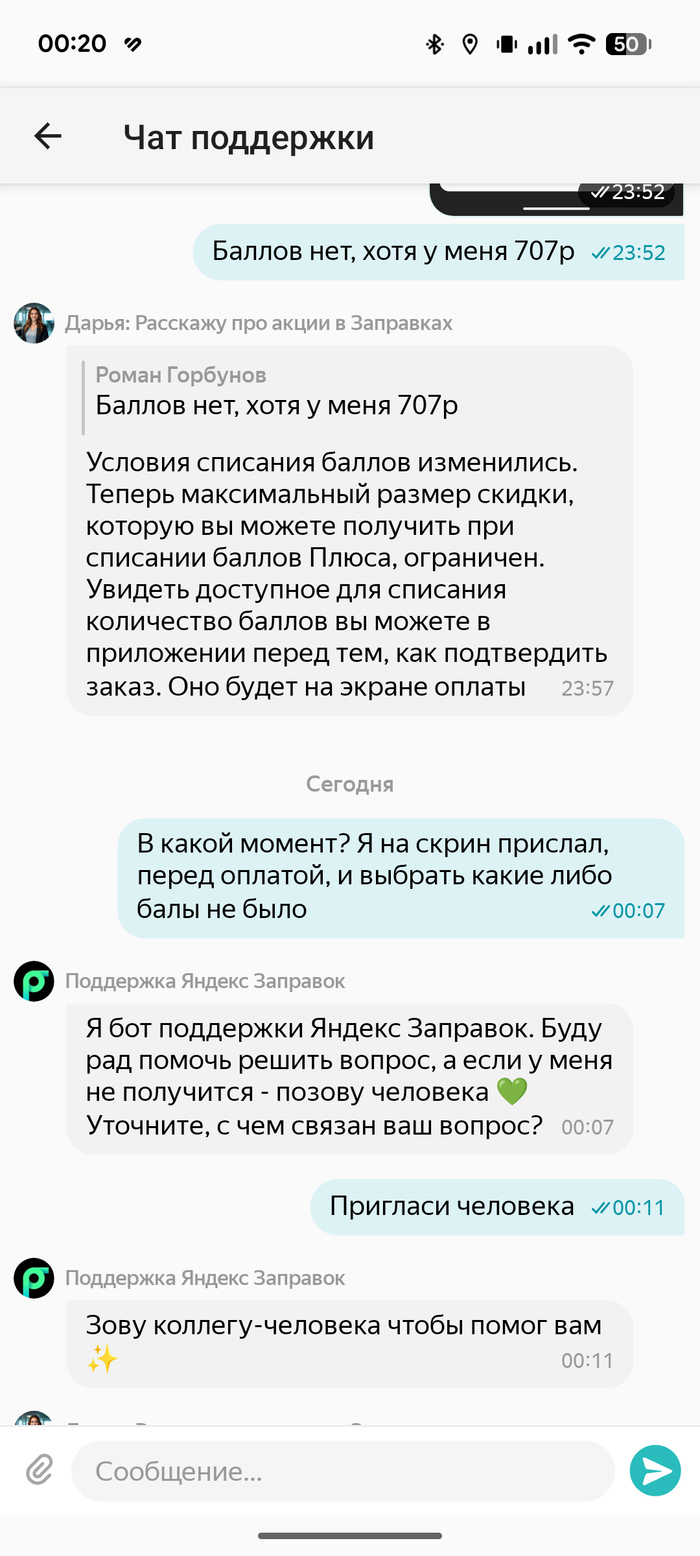

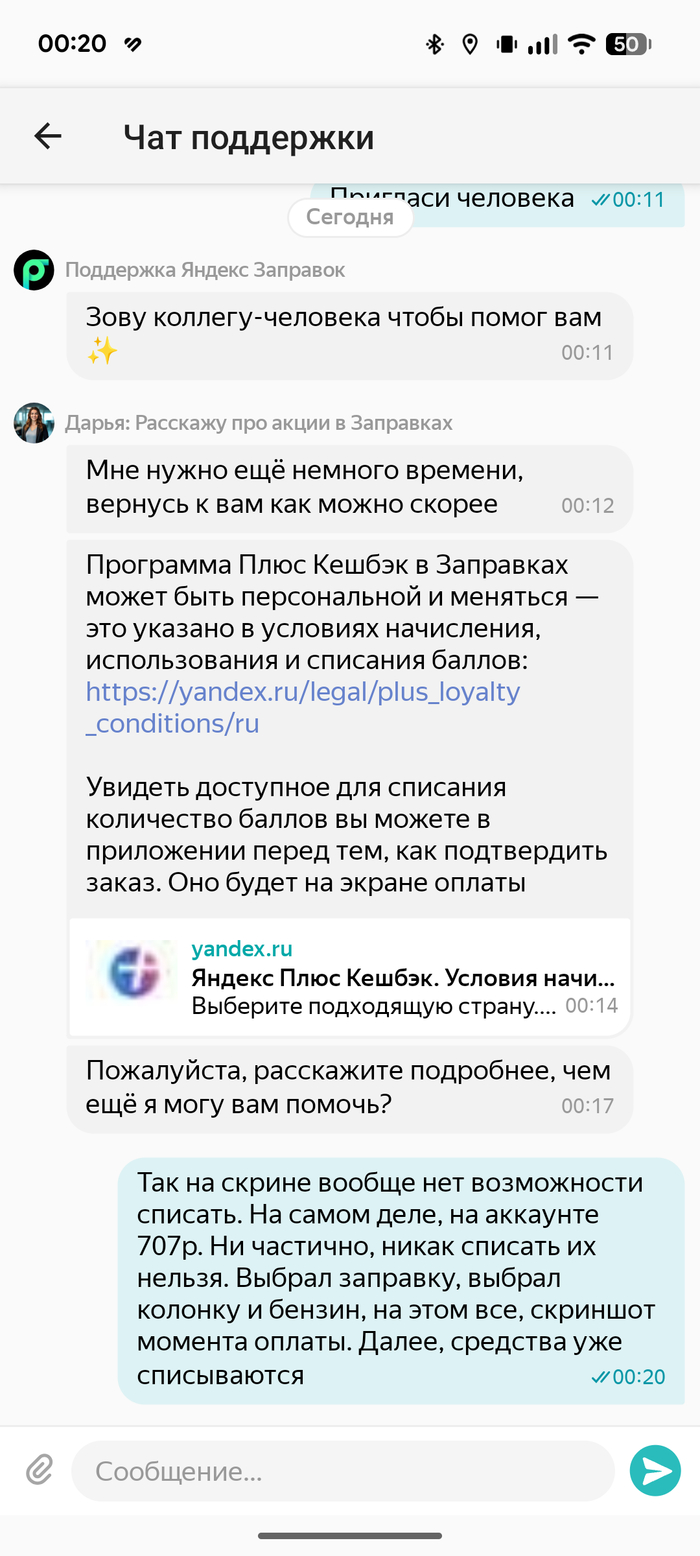

В какой-то момент меня снова перекинули на бота, позвал снова. То ли я не понимаю, то ли, действительно обман. В какой момент можно списать баллы, которые я на этих же заправках и копил, непонятно

Для ЛЛ: вместо кредитки на 400к банк хотел ловко оформить микрозайм на лям

Так уж случилось, что надо моей шеей нависла финансовая плаха в виде ремонта в квартире. Помня о том, что деньги нынче дорогие, я решил оформить кредитную карту. Зачем тратить свои деньги, когда банк любезно представляет свой капитал.

Выбор банков был следующий: либо Сбер (которым я ранее довольно активно пользовался), либо ПСБ (на который условно насильно меня перевел работодатель).

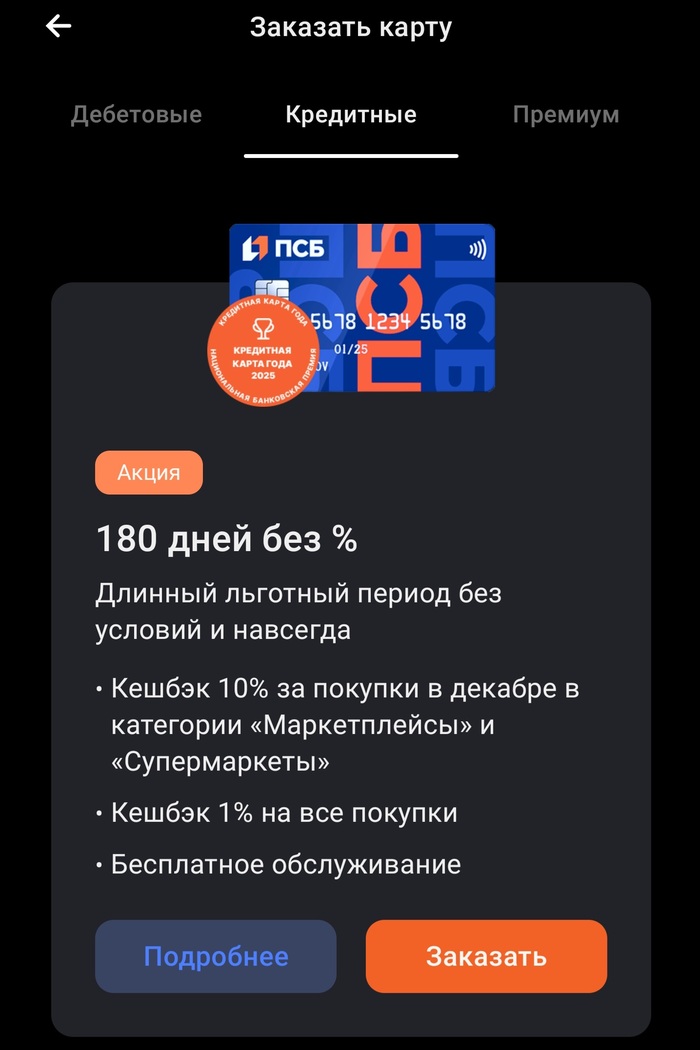

Так как более чем полугодовой опыт использования ПСБ меня вполне устраивал (за исключением некоторых моментов, к которым я вернусь в конце), то было решено закрыть кредитку в Сбере, и открыть в ПСБ. Тем более, что буквально пару месяцев назад они любезно предложили мне стать клиентом их премиальной программы Orange Club.

Тут уж, как говорится, все карты в руки: и клиент я важный аки хуй бумажный премиальный, и продукт выглядит интересно. 180 дней без процентов - это вам не в тапки сцать.

Пара кликов в приложении, и вот уже любезный банк предлагает вместо запрашиваемых 400к кредитного лимита аж мульон. А кто я такой, чтобы отказаться от такого предложения? Уже предвкушая запах напалма по утру залитой стяжки пола, я радостно тыкнул ОК, и аки ждун принялся ожидать окончательного подтверждения одобрения заявки.

Так как ремонт планировалось начать сразу после праздников, я решил подстраховаться, и лично наведаться утречком в офис обкашлять вопросики (ах да, чудо-банк не принимает физиков по выходным, пурум-пум-пум). Приветливая, хоть и немного заспанная девушка в офисе радостно заверила меня, что на данной стадии уже проблем не возникнет, и я могу расслабить булки и спокойно пилить на завод, закрывать годовые планы.

На мой вопрос "а че так дохера одобрили?" было сказано, что это просто банк такой душка, даёт деньги направо и налево, успевай только карманы подставлять.

Меня изначально смущал статус в личном кабинете - отображалось не как заявка на кредитную карту, а как заявка на кредит. Меня и здесь успокоили, заверив что у них нет такого деления на продукты (ну логично, в целом кредитная карта=кредит).

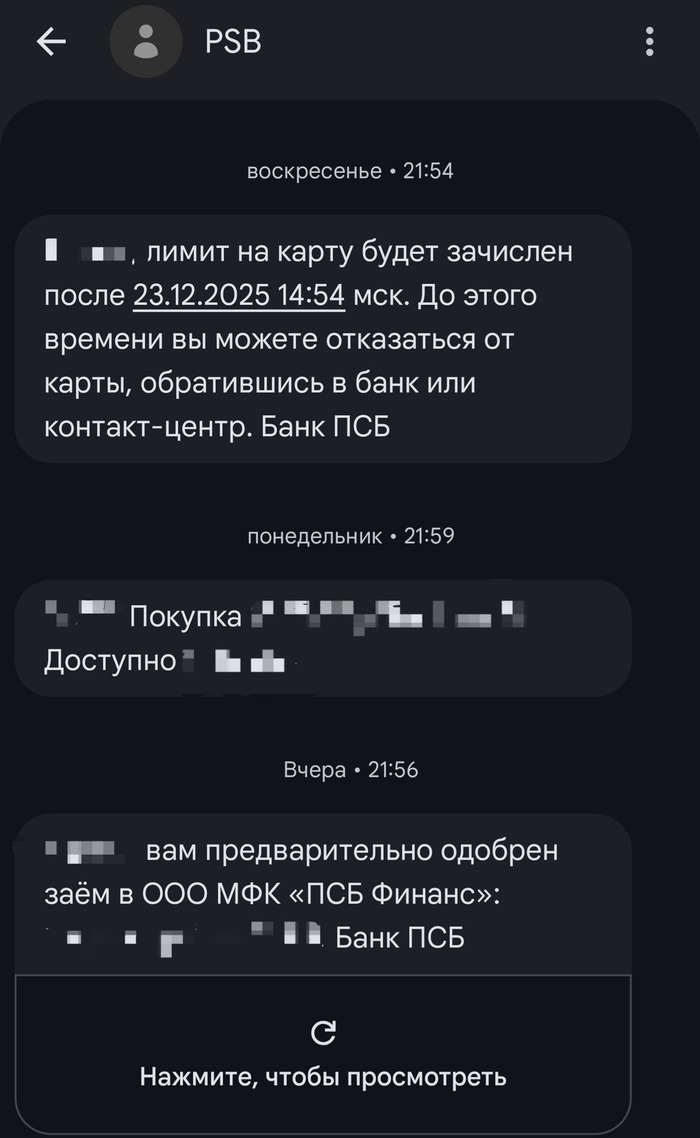

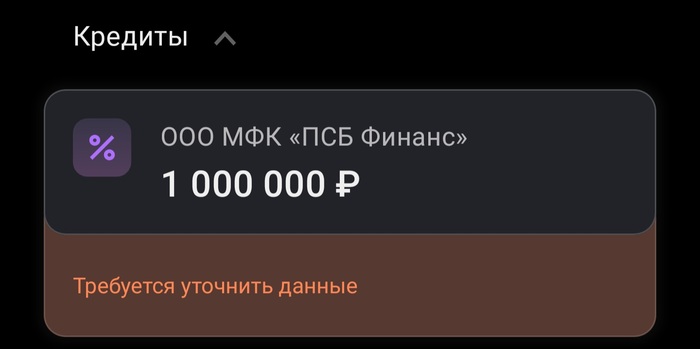

Буквально пару часов назад приходит СМС

Увидев что одобрен заем в ООО МФК "ПСБ Финанс" я ощутимо напрягся, но ведь в офисе меня уверили что заявку я оформлял на кредитку, а джентльмены верят на слово. Проверил на всякий случай приложение, и никаких дополнительных уведомлений там не обнаружил. Заявку на выдачу то ли карты, то ли кредита, то ли хуя за щеку висела в статусе "Требуется заполнить данные" (или что-то подобное, скрин на тот момент не сделал, жопа не так явно чуяла подвох).

Решил что заполню данные (фотка морды лица и пары страниц паспорта), а там уже вчитаюсь в договор продукта (на этом моменте возможности посмотреть договор не было).

Данные заполнил, и уже буквально через пару минут мне позвонила девушка, с целью уточнить уточненные данные. Дав ей идентифицировать меня, спросил какой продукт сейчас она мне оформляет, на что получил ошеломительный ответ - мусье, мы оформляем на вас микрозайм на мульон.

Вот тут то я и приохуел. Девушке сказал остановить процедуру, озвучил устный отказ от услуги.

Дозвонился на горячую линию поддержки вагинальных премиальных клиентов. Там мне сказали, что банк отклонил выдачу кредитки, но великодушно одобрил микрозайм. Девушка на горячей линии еще раз подтвердила, что изначально мной была оформлена заявка на кредитную карту. На момент написания поста до сих пор ни в смс, ни в приложении нет отказа на выдачу кредитки. Зато висит вот эта шляпа.

Чукча не писатель, курсов финансовой грамотности в школе не проходил, и в банковской сфере не работал, но чует жопой откровенное наебалово.

Запись разговора с сотрудниками банка в офисе по идее должна быть, записи разговора с горячей линией точно имеются. Специалистам ПСБ точно хватит входных данных, чтобы разобраться в ситуации.

Уважаемые знатоки, можно ли в данной ситуации звонко щелкнуть банк по носу, в какое спортлото писать, в какие колокола стучать?

Я не злопамятный, но очень не люблю, когда пытаюся наебать.

На последок, накину еще говна на вентилятор. Банк регулярно задерживает выплату кэшбека. Кэшбек за октябрь с боем был выбит только пару дней назад, но ой какая незадача - у них лапки выплатить до января они его не могут, по причине технических проблем.

ПСБ, жду от вас комментариев, если вы есть на Пикабу.

Уверен что довольно много менее внимательных и подозрительных людей, привыкших доверять своим банкам, сочно бы въебались в жир ногами микрозайм.

Панамку приготовил.

Схема с «безопасным счетом» давно стала классикой телефонного мошенничества. Несмотря на постоянные предупреждения, жертвами по-прежнему чаще всего становятся пожилые люди. В этом деле пенсионер остался не только без своих сбережений, но и с крупным кредитом, который теперь обязан выплачивать сам.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Однажды пожилому гражданину Б. позвонил человек, представившийся сотрудником службы безопасности его банка. Он сообщил, что по счетам пенсионера якобы обнаружены подозрительные операции и деньги нужно срочно «спасти», переведя их на безопасный счет.

Б. поверил и перевел все свои накопления. Но на этом разговор не закончился. Звонивший убедил его оформить кредит на 567 тысяч рублей и отправить эти деньги туда же — «чтобы мошенники не смогли ими воспользоваться».

Кредит был оформлен дистанционно, через подтверждение кодом из СМС. Деньги поступили на счет Б., после чего он тут же перевел их по указанным реквизитам.

Позже пенсионер понял, что стал жертвой обмана. Он обратился в полицию и в банк с просьбой аннулировать кредит. Однако банк сообщил, что по итогам внутренней проверки нарушений не выявил, и отказался признавать договор недействительным.

Тогда Б. обратился с иском в суд.

В иске Б. указывал, что кредит был оформлен под влиянием обмана — брать его он не собирался, и даже деньгами фактически не распорядился. Кроме того, кредит выдали через дистанционный сервис «Мой кредит», на использование которого он, по его словам, согласия не давал.

Б. также ссылался на то, что по факту произошедшего было возбуждено уголовное дело по ч. 3 ст. 159 УК РФ («мошенничество в крупном размере»), а сам он признан потерпевшим.

Суд решил, что банк не представил доказательств согласия Б. на использование сервиса дистанционного кредитования. В итоге суд признал кредитный договор недействительным.

Однако банк позже «нашел» соглашение о дистанционном банковском обслуживании и подал апелляционную жалобу. Из документов следовало, что Б. является клиентом банка с 2009 года, а соответствующее соглашение подписал еще в 2018-м.

Апелляционный суд согласился с доводами банка. Суд указал, что в таких условиях код из СМС приравнивается к собственноручной подписи, а значит, все действия по оформлению кредита и переводу денег были совершены самим Б. и с его согласия.

То, что он действовал под влиянием мошенников, по мнению суда, не влияет на действительность кредитного договора. Деньгами пенсионер распорядился сам — пусть и перевел их мошенникам в ходе обмана.

Решение первой инстанции отменили, в иске отказали. Кассационный суд эти выводы лишь поддержал (Определение Седьмого КСОЮ по делу N 8Г-8433/2022).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********