Наследие Зелёного Дракона.

9 постов

9 постов

Есть у меня некоторые интересные мысли по поводу блокировки украинских портов. Сейчас многие пишут, что вот наконец-то их начали блокировать. Вот например:

"Минимум пять грузовых судов уничтожили ВС РФ"

https://pikabu.ru/story/minimum_pyat_gruzovyikh_sudov_unichtozhili_vs_rf_14151704

"Россия заблокировала украинские порты"

https://pikabu.ru/story/rossiya_zablokirovala_ukrainskie_portyi_14189724

Действительно ли их блокируют? Нет. Больше похоже на то, что "грозят пальчиком" судовладельцам. Аккуратно намекают - нехорошо так делать, не надо тут плавать. Нашлёпаем по попе, будет бо-бо. Очень-очень аккуратно намекают.

Почему? Там ведь дроны и всё такое...

Ага, дроны. Что такое дрон? В морском плане воздушный дрон типа "Герани" - это эрзац-оружие. Главная черта которого - дешевизна. Заправку бахнуть, тепловоз или там большой незащищённый трансформатор - это да, тут дрон годится. Против огромного корабля - нет. Немного повредит и всё. Корабль поплывёт дальше. А наши свои "Герани" к тому же запускают по одному на сухогруз.

Впрочем, так бывает не всегда.

https://pikabu.ru/story/ushel_k_morskim_chertyam_udarom_vs_rf_potoplen_korabl_u_beregov_odessyi_14188564

Для "Golden Leo" почему-то сделали исключение. Он получил не хилый дрон, а три противокорабельных ракеты. Мало того что это специализированное противокорабельное оружие - так ещё и в количестве аж целых трёх (трёх, Карл!!!) штук. Таких издевательств "Золотой лев" конечно же не выдержал и утонул. Почему именно этому кораблю такое внимание - непонятно. Понятно одно - если Министерству Обороны надо утопить корабль, то этот корабль идёт ко дну. А если он всё-таки доплывает до порта - только потому, что ему разрешили. Значит что? Значит вся эта возня с дронами - всего лишь мягкий намёк судовладельцам, не более того.

Думаете, это всё? Нет. У ВМФ есть ещё более страшное оружие - торпеды. Современная торпеда не делает дыру в борту. Она ломает корабль пополам. После попадания судно, вместо того чтобы набирать крен несколько суток - пропадает с поверхности за считаные минуты. Вот пример:

https://ru.wikipedia.org/wiki/Гибель_корвета_«Чхонан»

Кто-то (по официальным выводам западников это были серверные корейцы) бахнул торпедой по корвету. Хотя у официальной версии есть скептики - характер повреждений указывает именно на торпеду. Военный корабль, предназначенный именно для борьбы с подводными лодками. Созданный, чтобы противостоять повреждениям. С экипажем, прошедшим специальные тренировки по борьбе за живучесть. Получил торпеду и затонул, потеряв половину личного состава.

Что будет с сухогрузом? Примерно то же самое. Да, он больше - но утонет точно так же. Перефразируя Винни-Пуха, можно сказать: "сухогруз - это странный предмет, вот он плыл - и вот его нет", как-то так. Дефицита как торпед, так и их носителей у МО РФ конечно же нет. Более того - наверняка у каких-то торпед подходят сроки. Их скоро надо будет списывать, утилизировать и менять на новые. Бахнуть ими по вражинам было бы дешевле.

Да, у торпеды радиус действия намного меньше, чем у ракеты или дрона. Но у торпед много носителей - подводные лодки, корабли (как большие, так и мелкие катера), авиация. Довезти на чём-нибудь из этого торпеду куда надо - не проблема. Можно сделать это вообще незаметно - утопившую "Чхонан" подводную лодку так и не нашли. Несмотря на то, что корабль сопровождался разными средствами, отслеживался со спутников и т.д. - она так и осталась неизвестной.

Почему "Золотого льва" не утопили торпедой - неизвестно. Может, МО надо было чтобы он терпел бедствие несколько дней, рассылая сигналы SOS. Тем самым привлёк побольше внимания и послужил всем наглядным предостережением. А не просто неожиданно и моментально исчез с карты без следа непонятно куда. Может, хотели чтобы побольше членов экипажа спаслось. Может и то и другое.

Также есть морские мины - тоже ужасная штука. Опять же, российский флот отлично умеет их как ставить, так и убирать. И не испытывает в них недостатка. Но не использует.

Почему так - мы не знаем. Подтверждённый факт заключаются только в том, что у МО РФ намного больше возможностей, чем оно сейчас использует. Наши могут действовать гораздо жёстче, если только захотят. Например - могут реально заблокировать порты хохлындосам, а не просто мягко намекать.

Может ли этому кто-то помешать? Вряд ли. "Западные партнёры" к прямому столкновению с ВМФ России категорически не готовы. Если "находящиеся под санкциями" корабли сопровождаются российским боевым кораблём - западники близко подплывать не рискуют.

https://topwar.ru/266845-korabl-vmf-rf-vpervye-otkryto-soprovodil-tankery-tenevogo-flota.html

Более того - даже истерики по поводу "Golden Leo" никто не устраивает. Нет не только экстренных заседаний ООН, но даже сколько-нибудь громких заявлений. Утонул и утонул. Пустяки, дело-то житейское, как говаривал Карлсон :)

ВСУ конечно очень хотели бы этому помешать. "Я всех замучить был бы рад", как пели Король и Шут. Но - своих военно-морских сил (ну или того что ими по недоразумению называлось) ВСУ лишились ещё в 2022 году. Их малочисленные "Нептуны" стоят на берегу и радиус действия имеют относительно небольшой. Воздушные дроны против боевых кораблей с зенитными средствами хороши примерно как рогатка против слона. Морские дроны опасны против судов в портах, но в открытом море никуда не годятся - запас хода и мореходность у них совершенно никакие. Ну а против подводных лодок у ВСУ даже теоретически никаких средств нет.

Значит, ВМФ РФ может делать что пожелает. Например - устроить реальную морскую блокаду хухляндиям. Но почему-то этого не делает. Мы не знаем почему. Разумное и правдоподобное объяснение предлагает Илья Федосеев:

https://pikabu.ru/story/lyubish_banderku_lyubi_i_iskanderku_pochemu_srazu_ne_nachali_vsyo_vyinosit_na_ukraine_izmor_iran_nato_14193896

Аргументы логичные, но уверены мы быть не можем. МО РФ вообще не склонно к детальному объяснению своей позиции обывателям.

Однако, из того факта, что они этого до сих пор не сделали - можно сделать одно осторожное предположение. Ситуация для России не так плоха, как пытаются представить наши враги, а также доморощенные "всепропальщики". Настолько неплоха, что пока что нет ни малейшей необходимости в крайних мерах. Даже и, так сказать, не особо крайних. Пока что даже флот не используют на полную мощь. Моряки сидят и позёвывая смотрят, как враги плавают себе туда-сюда. МО РФ не видит проблемы в том, чтобы неспешно давить врагов ещё столько, сколько потребуется, силами только сухопутных войск и ВКС. Значит - всякие страшилки о том, что всё пропало, что Россия скоро вдарит ядеркой, или там начнёт массовую мобилизацию - не имеют под собой никаких оснований. Как сказал Президент, «мы всерьез-то еще ничего и не начинали».

На волне постов про развивающие игрушки...

Давным-давно дело было. С женой и ребёнком были в Китае. Ребёнок скучал там. По инету жена ему заказала развивающую игрушку - музыкальный гриб. Всё хорошо - привезли быстро, гриб этот большой, красивый, цветной. Куча всяких кнопочек. Нажимаешь на них - лампочки мигают, звуки всякие раздаются, мелодии играют, китайские детишки песенки поют. Сын рад, сидит жмакает по кнопкам.

Одна беда - очень уж громко это гриб играл. Вроде и батарейки не особо мощные, а так звучит - кажется, что стёкла в окнах дрожат. А ребёнок играл первое время вообще не отрываясь. Попробовали убавить - не получается. Инструкция на китайском, надписи на кнопках на китайском. Вроде есть кнопки с плюсом и минусом, но почему-то ничего не убавляют.

Пригласили переводчицу. Она игрушку посмотрела, повертела так и эдак, инструкцию почитала, кнопки потыкала. Но тоже не разобралась. Говорит - вроде эти кнопки с плюсом и минусом должны звук убавлять-прибавлять, так в инструкции написано. Но почему-то не работает.

Мы решили что наверное это брак. И заклеили скотчем дырки над динамиком. Стало нормально, более-менее переносимо.

А ещё через пару часов сын куда-то там нажал и гриб стал звучать очень тихо, еле слышно. Мы думаем - что за фигня? Батарейки что ли сели? Отодрали скотч, стало снова нормально.

Через минут пять ребёнок опять куда-то нажал - и снова стёкла задрожали. Тут уж мы сообразили, что как-то всё-таки как-то должна эта игрушка регулироваться. Жена попробовала у ребёнка спросить, чтобы показал как это делается. А он разговаривать ещё не умел тогда и только смеялся. Нам обидно стало. Как это - дитёнок может звук регулировать, а двое взрослых (если считать с китаянкой-переводчицей - тогда трое) не могут? Сели и тыкали очень долго, до тех пор пока всё-таки не нашли. Оказалось - кнопку с минусом надо было нажать и долго держать. А просто нажатие там на что-то другое было назначено - то ли звук какой-то играл, то ли лампочка загоралась. Сейчас много что так работает, но тогда это не было так распространено и мы не сообразили сразу.

Отрегулировали звук, отдали сыну. А ему понравилось и он потом звук обратно прибавлял. Приходилось отнимать и убавлять - но через пару минут снова начиналась дискотека из китайских детских песен и всяких кряканий-бяканий.

Потом мы уехали из Китая. Дома игрушек было много и про гриб как-то забыли. Он до сих пор где-то лежит и ждёт своего часа, чтобы ещё кого-нибудь поразвивать...

Забавные люди. "Иран выстоял и победил", ага, аж два раза.

Что свидетельствует о победе Ирана? Только его собственные заявления. Трамп, кстати, тоже заявил о победе. То есть получается, что у нас уже два победителя, так что ли?

В пользу того, что ничьей победы пока нет - факторов больше и они куда серьёзней.

Во-первых, на требуемые Ираном пункты мирного соглашения никто пока ещё не согласился. Трамп заявил, что это "основа для обсуждения" и не более того. А уж если вспомнить, что США уже не один раз подписывали договоры с Ираном, потом сами же их отменяли и нападали - то "перемирие" ничего не значит. Израиль вообще сказал что даже на перемирие не согласен - Ливан якобы туда не входит и его продолжат бомбить.

Во-вторых, и перемирия-то никакого по сути нет. Боевые действия продолжаются. Не только в Ливане, но и в самом Иране гремят взрывы. Иран тоже отвечает. Если все уже победили - кто, кого, зачем тогда бомбит и обстреливает?

В-третьих, интересную мысль высказал телеграм-канал "Безумные роботы":

"На деле всё, что нам нужно знать о перспективах американо-иранского урегулирования, уже сказало (https://ofac.treasury.gov/recent-actions/20260408) Федеральное казначейство США. Разрешив сегодня (https://ofac.treasury.gov/media/935451/download) американским компаниям транзакции с Минфином России, ЦБ и (внимание) Фондом Национального Благосостояния. Что, по факту, зелёный флаг всему американскому бизнесу заходить обратно в Россию. (...) американцы в здравом уме не будут снимать санкции сразу с двух своих нефтегазовых конкурентов. А значит, там и в мыслях нет что-то снимать с Ирана."

Ссылка на сообщение (если у вас работает Телеграм - почитайте, канал вообще очень интересный): https://t.me/wildrobots/349

Вот вам и вся "победа". Похоже, таких "побед" там будет много, причём с обеих сторон. Вернее, даже с трёх, если отдельно посчитать Израиль.

По поводу MAXа, который просит закрыть программы при обновлении. С точки зрения программиста.

Когда-то давно я делал свою программу. Кроссплатформенную, для Windows и Linux. Работала она на Qt. Для работы на Windows программе требовались всякие хитрые файлы, которые используют очень многие приложения в системе. Например, "libstdc++-6.dll" и "msvcp60.dll". Это библиотеки функций для языка C++. Использовать их может вообще любая программа - Word, Excel, хитрое промышленное ПО, мессенджеры. Что угодно.

Разумеется, следить самому за собой мне было вообще ни к чему. Однако если бы моя программа при установке записывала эти файлы в какие-нибудь системные директории (где их нельзя было бы переписать, потому что их уже используют Word и Excel) - тогда тоже надо было бы показывать такое окно. Но я сделал проще - программа записывала их в свою собственную директорию и никому не мешала. Оба файла вместе весят полтора мегабайта - стоит ли ради этого создавать себе проблемы?

Так вот по поводу Макса. Автор исходного поста пишет: "Я не склонен верить в "конспирологию", но готов поверить в криворукость, глупость и безответственность "творческого коллектива"."

Собственно, так оно и есть. Разработчики Макса (который тоже сделан на Qt) накосячили дважды.

Во-первых, вместо того чтобы нужные файлы разместить в своей собственной директории - пихают их в системные папки. Где эти файлы заняты другими приложениями. Которые приходится закрывать. Такой подход был ещё актуален где-нибудь в 1990-1995 году, когда был смысл экономить каждый мегабайт. Но сейчас, в 2026, когда у каждого терабайтный диск в компьютере - оно зачем? Вообще непонятно.

Во-вторых, вместо нормального инкрементного апдейтера, как у Телеграма - сделали костыль. Для каждого обновления (которые выходят очень часто) надо сначала скачать полный инсталлер на 300 МБ. Потом его запустить, дождаться пока он получит от Windows нужные разрешения. Потом закрыть все приложения, которые тоже используют эти DLL. Потом снова нажать кнопку в инсталлере. Потом дождаться, пока всё установится. Потом подождать, пока Макс опросит весь свой миллион серверов и соберёт все данные А через три дня ещё обновление выйдет - на колу мочало, начинай сначала.

Сравните с Телеграмом. Вышло обновление - нажал кнопку - через буквально две секунды всё уже закончилось. Даже не заметно как Телеграм закрывается. Потому что Телеграм обновляет свои файлы сам, и обновляет только то что нужно. Скачивать инсталлер не нужно, ничего закрывать не нужно. Всякие системные DLL, которые могли бы использоваться другими программами - обновляются редко и почти никогда не меняются. Так что если вдруг они даже и лежат в системных папках - переписывать их не надо, закрывать использующие их приложения тоже не надо. Всё быстро, красиво и удобно.

Сейчас я делаю новую программу. Когда доделаю - первое время на обновления там тоже будет такой же костыль, как и в Максе. Для меня это оправдано. Потому что я у своей проги единственный разработчик, который работает только в свободное время и бесплатно. И потому что мне надо сначала сделать основной функционал, а потом уже плюшки типа инкрементного апдейтера. Если взлетит проект - тогда будет и апдейтер нормальный. Пока сгодится и костыль.

Но для Макса? Который уже больше года в релизе и у которого миллионы пользователей? Такое ощущение, что это вовсе не национальный мессенджер для 150 млн. страны, электронная замена паспорта и ключ к Госуслугам. И что делает его вовсе не корпорация VK с многомиллиардными оборотами и большой командой программистов. Складывается впечатление, что Макс - это что-то больше похожее на поделку, которую клепает пара энтузиастов в свободное от работы время.

В прошлый раз обещал рассказать о текущем состоянии своего проекта. Так вот состояние у него на данный момент хоть и не доделанное, но очень даже неплохое. Дело движется. Идеи, на которых строится проект, пока что подтверждаются.

Сделано следующее.

1. Добавлена интеграция с брокером. Есть возможность купить-продать вручную прямо из программы, а также синхронизировать БД программы с сервером брокера. В качестве брокера выступает пока только Тинькофф (Т-Инвестиции). У него есть открытое АПИ. Также есть АПИ у Финама, так что со временем можно будет без проблем подключить и его. У ВТБ нет своего АПИ, и в поддержке ВТБ меня культурно послали. У Сбера тоже ничего похожего не нашёл. У других брокеров - надо смотреть по каждому.

2. Сделана инфраструктура для роботов и добавлена пара простеньких роботов.

3. Добавлен тестер для роботов. Можно загрузить данные с сервера брокера, погонять на них робота и посмотреть, сколько он наторговал бы за указанное время - например за прошлый год. И как бы он это делал - в какое время покупал, по какой цене, на какие суммы, когда бы продавал и т.д.

Подключаться к брокеру и торговать роботы пока не умеют - это будет следующий этап. Пока торговать можно только вручную. Роботы запускаются только в тестере.

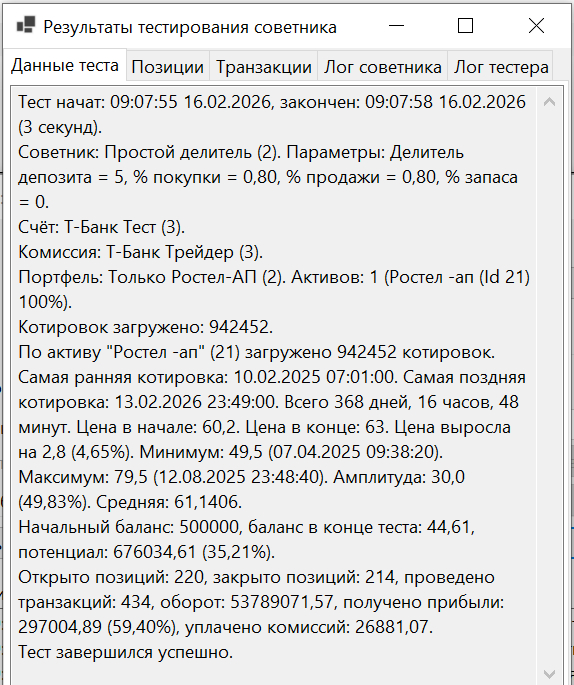

И в тестере, на хороших данных (свечи-минутки за 2025 год) робот показал примерно 60% годовых.

Результаты тестирования робота

Если робот сможет повторить это в реальной торговле - это будет полный успех. 60% годовых - это далеко превосходит инфляцию и банковские депозиты. На такой доход вполне можно жить. Причём, как я уже говорил - тестирование проходит с подробным описанием всего процесса торговли. Что, когда и как он бы покупал и продавал.

И это не какая-нибудь там криптовалюта или форекс - это префы Ростелекома на Мосбирже. То есть, если бы это была реальная торговля и робот ошибся, накупил бы акций перед падением - можно было бы просто сидеть с ними и получать дивиденды, ничего не теряя. Префы Ростелека были выбраны с одной стороны потому, что по ним раньше платили неплохие дивиденды, а с другой - потому что они уже больше года болтаются туда-сюда без резких движений и поэтому отлично подходят для выбранной стратегии.

Стратегия была примерно такая, как описано вот в этом посте: Н.З.Д. Часть 2,5. Практический пример биржевых спекуляций.

Результаты конечно успех не гарантируют, но обнадёживают. С одной стороны - тестирование на данных прошлого не даёт никаких гарантий успеха в будущем, да и программа вполне может содержать баги. С другой стороны - примерно такой результат и ожидался. Да и робот совсем простенький, в будущем можно будет его улучшать. Так что предположительно такой результат (или даже лучший) вполне достижим.

Вполне можно попробовать воспроизвести это и вручную, без всяких роботов. Однако будет сложновато - и сидеть перед монитором с 6 утра до 12 ночи затруднительно, и быстро выставлять заявки с изменением цены на 0.8% тоже нелегко. Можно попробовать и тест провести тоже вручную, проверив данные робота - но времени уйдёт явно больше 3 секунд, показанных на скрине :) Поэтому я продолжаю делать робота.

Программа с открытым кодом - любой может посмотреть, как оно там сделано.

Репозиторий на GitVerse: https://gitverse.ru/CanSeeThePain/StockNote

Репозиторий на SourceForge: https://sourceforge.net/projects/stocknote/

Бинарные сборки (то, что можно запускать) пока не выкладываю - программисты сами соберут, а обычным пользователям пока без надобности. Но если кто-то попросит - могу собрать и выдать. Инструкцию по использованию тоже пока не делал, так как единственный пользователь - я, а я и так всё знаю.

Дальше буду прикручивать роботам возможность взаимодействовать с брокером и самим торговать. Потом - выставлять робота на тестирование и смотреть, сможет ли он заработать 60% годовых или нет.

И что же автор предлагает? Понять и простить? Пусть АвтоВАЗ и дальше ничего не делает, кроме повышения цены и утильсбора? А руководство пусть и дальше получает огромные зарплаты и премии, пока завод погружается в кризис?

Понятное дело, что хороший топ-менеджер за три копейки работать не будет. Но раз он получает много - то должен что-то делать. У него должно быть представление, почему возникают проблемы, должен быть план их решения. А что у АвтоВАЗа? Очередное поднятие утильсбора? Если у нынешнего руководства получается, по их же словам, худший результат за какой-то там период - может, всё же такое руководство поменять?

Да, понятно, что за 300 тыр сейчас машину продавать можно только себе в убыток. Да, может не хватать квалифицированных кадров. Да, разработка стоит дорого. Это любому понимающему человеку очевидно.

Но есть вещи вообще неочевидные. Более того - непонятные. Вот навскидку пара пунктов.

1. Нафига было разрабатывать "Искру", да ещё и на другой платформе? У завода уже есть две легковушки. И они взялись разрабатывать третью. Не кроссовер, не минивэн, не коммерческий грузовичок - а ещё один маленький седан. Веста, вид сбоку. Чтобы что? Устроить конкуренцию сами с собой?

Ну ладно, решили делать "Искру". За счёт чего она должна была бы завоевать рынок? В чём её супер-крутое отличие от конкурентов, хотя бы от той же "Гранты" или "Весты"? Она дешевле на порядок? Нет. У неё какое-то кардинальное технологическое преимущество, типа расхода 1.3 л/100км как у некоторых японских гибридов, или полностью автономный автопилот, как у некоторых китайцев? Тоже нет. За счёт чего, по мнению менеджмента, должны были пойти продажи и окупиться разработка? Нет ответа на этот вопрос. Пройдёт ещё пара лет - глядишь, начнётся разработка ещё одного маленького бензинового седанчика, на вид сложно отличимого от "Весты", на уже новой платформе.

Ну ладно, не можете вы разрабатывать ничего кардинально нового. Но почему бы не перенять опыт тех же китайцев? Отрядить менеджера, посмотреть что у них там и как. Набраться идей. И сделать, скажем, трёхколёсный супер-дешёвый электрогрузовичок, которые по Китаю десятками миллионов колесят. Если не разработать (хотя там и разрабатывать-то особо ничего не надо) - то хотя бы купить готовую платформу у китайцев. Его бы расхватывали как горячие пирожки. Обладая административным ресурсом по пропихиванию техрегламентов и субсидиями, как у АвтоВАЗа - дело несложное. Но нет, у нас лапки...

2. Ну ладно, у вас нет возможности ни предложить что-то кардинально новое, ни сильно порезать издержки (хотя реально хороший менеджмент бы явно нашёл).

Но почему бы не начать работу с дилерами, чтобы они работали честно? Кому давать титул "официальный дилер", а кому нет - решает только АвтоВАЗ. Почему бы не убрать из своих автосалонов весь этот гнус, который зашибает баблишко на впаривании копеечных резинок за сотни тысяч и навязывании кредитов? Технически - задача проще простого. Стоимость реализации - по меркам завода копейки. Сделать новые правила, в которых запретить любое навязывание. Захотел покупатель купить "голую" Гранту и менеджер салона сказал что она есть? Извольте продать, или платите штраф заводу за ущерб репутации, или лишаетесь бирочки "официальный дилер". Сделать систему бронирования прямо на сайте завода: выбираешь модель, выбираешь комплектацию, выбираешь официального дилера, вносишь задаток - и тебе в указанный срок машину туда привозят. Менеджер только ключи отдаёт.

И всё. И ушёл бы весь этот мусор, который сейчас заставляет людей ехать в другой город чтобы потом ездить по ушам "а вашу машину вот только-только продали, ну бывает, возьмите кредит и вот есть модель получше". А спасибо за это народ сказал бы руководству АвтоВАЗа.

Но нет. Китайцы могут авто продавать через интернет. Но у АвтоВАЗа - лапки. Они не могут. Они могут только у государства субсидии тянуть да утильсбор повышать.

Продолжение предыдущей истории. Опять никаких реальных имён не будет, понятно почему.

После того как наш проект обанкротился и закрылся, я несколько лет работал программистом на обычной работе, не связанной с финансами. Но связь с бывшими коллегами поддерживал. Все они о закрытии сожалели и надеялись, что когда-нибудь Мухаммад снова начнёт торговать на форексе - ну и платить нам деньги. Тем временем настал 2022 год. Мухаммад перспективы России в противостоянии с западниками оценил очень скептически и решил вернуться на землю предков - обратно в свой Египет. Перед отъездом я с ним немного пообщался. Сам он тоже хотел вернуться к торговле, но пока не мог из-за проблем с деньгами. Я опять агитировал его бросить форекс и начать проект на фондовом рынке - и он опять отказался.

Я уж думал - проект закрылся насовсем. Но нет, в конце 2024 года мой непосредственный начальник (назовём его Иван) снова пригласил меня в команду. Сказал, что Мухаммад наскрёб немного денег. Решил продать имущество, которое у него оставалось в России, а деньги вложить опять в форекс. Денег набралось совсем немного по сравнению с прошлым разом - всего-то вроде 30 тысяч баксов, но Мухаммад планирует развиваться, привлекать инвесторов и т.д. Руководит он всем дистанционно, прямо из Египта. Есть сложности с переводом денег, но обещает как-нибудь их решить.

Я встретил идею без энтузиазма. Если там всего-то 30 тысяч баксов - с чего Мухаммад будет платить зарплату? Прибыль наверняка будет копеечной. Если конечно вообще будет - как показал опыт прошлого раза, это ни фига не гарантировано. Скорее наоборот. Деньги быстро проторгуются и всё, стоит ли вообще начинать.

Иван же был полон оптимизма. Он сказал - да, в тот раз новые роботы были глупой идеей. Но вот наши старые, проверенные, работали с прибылью. К тому же сейчас Мухаммад решил попробовать торговать золотом (многие форекс-брокеры это позволяют) и у него прибыль так и прёт. Да и вообще в прошлый раз всё было не так уж плохо. Если бы не Лена...

Я удивился. Какая Лена? У нас не было никакой Лены. Вроде бы мне сказали, что проект закрылся, потому что все деньги улетели в неведомые дали форекса. Но Иван рассказал мне удивительную историю. Оказывается, пока мы торговали - полузаконный юридический бизнес Мухаммада продолжал работать параллельно и приносить неплохие деньги. Но как раз во время нашей работы ушёл один из ключевых бизнес-партнёров. Часть дел, которые он вёл, касающихся бухгалтерии, поручили наёмной сотруднице - как раз той самой Лене. Но Лена доверия не оправдала и начала потихоньку тырить хозяйские деньги. А Мухаммад не занимался бухгалтерией до этого , оставляя это на ушедшего бизнес-партнёра, и опыта в таких делах не имел. Потому недостачи не замечал очень долго. Когда заметил - выяснилось, что тётка успела стырить... аж целых 40 (сорок) миллионов!!! Российских рублей, не долларов. Но лично меня всё равно сумма поразила. Особенно если учесть, что это был где-то 2016-2017 год и цены там были совсем другие.

Мухаммад, конечно, потребовал от Лены эти деньги обратно. И тут выяснилось, что Лена украденное не вложила куда-то, не купила себе на них машин-квартир - а просто тупо проиграла в каком-то подпольном казино. Озадаченный Мухаммад по своим каналам провёл расследование, которое данный факт подтвердило. Взять с Лены было совершенно нечего. Оставалось только сдать её полиции. Но и тут Мухаммада постигла неудача. Лена знала какие-то там бухгалтерские тёмные дела, из-за которых полиция могла заинтересоваться уже самим Мухаммадом, а заодно и его бизнес-партнёрами, и клиентами. Ему этого совсем не хотелось. Поэтому он решил наплевать на месть - и Лену просто отпустить.

Часть украденных денег были заёмными. Пришлось выводить с форекса то что там было и покрывать долги. Денег на форексе не осталось, торговать стало нечем - поэтому нашу тёплую компашку распустили.

Меня эта история поразила. Прямо-таки криминальный сериал какой-то - который коснулся и лично меня. Кражи, огромные деньги. Тётка спёрла 40 миллионов и ничего ей за это не было. А потом ещё и проиграла всё в казино. Можно было, конечно, предположить, что Мухаммад всю историю придумал - но зачем ему это было придумывать? Тем более не мне, а своему другу Ивану. Может, я где-то ошибаюсь и не зря Мухаммад так цепляется за форекс, не обращая внимания на куда более стабильный, предсказуемый и безопасный фондовый рынок? И я согласился работать с ними снова. На этот раз за меньшую зарплату, но при этом не увольняясь с основной работы.

Но дальше всё пошло примерно как и в первый раз. Поначалу Мухаммад опирался на старые алгоритмы, которые действительно первое время приносили неплохую прибыль. Тем более что золото (которым он торговал в начале года) быстро росло. Роботов даже немного тестировали, пытаясь найти оптимальные параметры. Но потом Мухаммад, пытаясь получить больше прибыли, нашёл каких-то инвесторов. Инвесторы начали его торопить с прибылями. Мухаммад начал торговать и другими валютами тоже. Снова начал пытаться выставлять побольше роботов. Тем самым сильно увеличивая и расходы, и риски. А тут ещё и рынок начало колбасить. Пару раз линии на графиках пошли не туда. Дела стали совсем плохи. И в январе 2026 года Мухаммад, выдав всем по зарплате, сказал, что дальше платить у него возможности не будет.

Я снова занялся разработкой своей программы - а то, пока я работал на двух работах, она совсем не двигалась. Пока всё идёт успешно, заложенные в основу идеи полностью подтверждаются. Но до практического использования пока ещё далеко.

Проект Мухаммада, однако, не закрылся совсем. Мухаммад всё ещё пытается получить прибыль с форекса - не знаю, насколько успешно. На данный момент я в этом участия не принимаю. Хотя в будущем ситуация может поменяться. Предложат хорошие условия - почему бы не наделать им ещё роботов? Рисковать они будут не моими деньгами.

В следующих постах думаю рассказать о текущем состоянии проекта и о достигнутых успехах, со скриншотами.

P.S. Моё творчество к нейросетям никакого отношения не имеет. В подтверждение могу дать ссылку на репозиторий "новой системы" - той, которая использовалась для запуска миллионов роботов на серверах Мухаммада. К сожалению, понятно будет только программистам. Мне кажется, настолько бессмысленной и беспощадной системы, созданной на лютых костылях и незадокументированных возможностях, нейросети не создадут никогда :)

DLL сервера с роботами: https://gitverse.ru/CanSeeThePain/MqlBotServer

DLL-прокси для загрузки в MetaTrader: https://gitverse.ru/CanSeeThePain/MqlBotServerProxy

Один из роботов: https://gitverse.ru/CanSeeThePain/Sequence_MqlBot

Давно я ничего не писал по этой теме. Однако была серьёзная причина - на меня вышли люди, о которых я хочу рассказать в этой истории, и я целый год снова на них работал.

Сразу дисклеймер: никаких доказательств и никаких ссылок на реальных действующих лиц по понятным причинам не будет. Кто не верит - не верьте. Считайте, что я всё выдумал.

Давно, примерно в 2011-2012 году, коллега с бывшей работы пригласил меня на новый проект - программировать роботов для FOREX. Лично мне FOREX категорически не нравится. Однако, начальство собиралось рисковать своими деньгами, а не моими - имеют полное право. И я согласился. Зарплата выросла сразу в 5 раз :)

Главным начальником был египтянин, задолго до этого переехавший в Москву и открывший там какой-то бизнес. Назовём его Мухаммад. Бизнес у него был какой-то условно-законный - что-то вроде юридического консультирования по минимизации налогов. Но точно я не уверен - не моё дело, не интересовался. Меньше знаешь - лучше спишь :) Денег бизнес приносил много. Но Мухаммад хотел ещё больше, поэтому начал торговать на FOREX. Сначала туда вывели сотни тысяч баксов, потом вроде как даже миллионы. Часть из этих денег были самого Мухаммада, часть - каких-то инвесторов, привлечённых его рассказами о его больших прибылях. Я, опять же, не следил за тем, сколько у них там крутится, какую получают прибыль и как её делят. О суммах слышал краем уха - исходя из моей зарплаты, выглядели они правдоподобно. Моим делом было только программирование - делать роботов. За это я и получал деньги, а остальное меня не касалось. Но периодически мне непосредственный начальник (тот коллега, который меня пригласил) всё же рассказывал, как идут дела.

А дела поначалу шли отлично. Роботы зарабатывали каждый месяц десятки тысяч баксов. Мухаммад потребовал запускать больше роботов. Накупили серверов, а также наняли команду специальных людей - погонщиков роботов :) Погонщики эти запускали роботов, выставляли им разные параметры, следили за ними, останавливали, перезапускали и т.д. Количество роботов увеличилось сначала до сотен, потом до тысяч, потом до десятков тысяч. Мухаммад, однако, хотел ещё больше - желательно миллионы роботов. Но даже десятки тысяч на серверы влазили с большим трудом.

Плюс к тому, начальнику хотелось роботов других типов. Каким образом они должны работать - он сам же и придумывал. Я реализовывал его идеи в коде. И мне эти идеи очень не нравились. Главной идеей был мартингейл. Если кто не знает - то это просто удвоение ставки. Робот ставит минимальную ставку на то, что скажем евро подешевеет по отношению к доллару. Не вышло - снова делает то же с удвоением ставки. И так пока не получит прибыль, ну или не дойдёт до максимума. Различались только критерии - когда и на что робот будет "делать ставку". Соответственно, прибыли были постоянными, но мелкими, а убытки редкими, но очень большими. Поэтому выставленный на тесты робот мог поначалу стабильно зарабатывать, долго, месяцами. А потом вдруг раз - и всё потерять. При этом Мухаммад не любил длительных тестов. Сделали нового робота? Давай ставь его сразу в рынок, пусть торгует реальными деньгами! На мои замечания, что надо бы сначала робота потестировать - говорил, что ему некогда тестировать, ему деньги зарабатывать надо. Это у меня запрлата капает всё время. А ему надо о прибыли думать, потому что надо людям зарплату платить, за серверы платить и т.д. Мне оставалось только подчиняться. Хозяин - барин, он решает.

Через некоторое время я предложил резко снизить расходы. Сократить количество роботов с десятков тысяч до десяти-ста - тогда не нужны будут ни многочисленные серверы, ни погонщики. Предложил даже уменьшить мою зарплату - потому что предполагал, чем всё закончится, а работу такую терять не хотелось. И предложил, радикально сократив издержки - очень тщательно тестировать роботов. Но Мухаммад не согласился.

Прибыли, тем временем, резко упали. В предыдущих роботах хотя бы были какие-то идеи. А новые роботы, придуманные Мухаммадом, никакой грандиозной идеи не содержали и сделки свои выполняли совершенно случайно. Закономерно они через некоторое время накопили убытков. Но Мухаммад мою точку зрения всё равно отрицал и думал, что надо ещё больше роботов. Я пытался объяснить простую идею: сейчас роботы приносят убыток, и если увеличить их число, то убыток просто увеличится, логично ведь? Но Мухаммад не согласился. Он думал, что если как-то им поменять параметры - то ситуация изменится, и продолжал требовать больше роботов. И где-то в 2015 году я всё же сделал систему, позволявшую радикально снизить затраты на роботов. Если говорить технически, для тех кто знаком с форексом - на одном графике MetaTrader запускался робот-сервер, а уже внутри него крутились тысячи других. На текущих серверах удалось запустить этих новых роботов миллиона два или три.

Орды безмозглых роботов отправились штурмовать FOREX. Но результат оказался совершенно очевидным - прибыли большое количество роботов не принесло, убытков стали только больше. Я ещё раз попытался переубедить Мухаммада. Агитировал его вообще завязать с форексом, перейти на фондовый рынок и делать роботов для работы на фондовом рынке. Ну хотя бы попробовать. Хотя бы начать делать ПО для торговли на фондовом рынке параллельным проектом. Рассказал ему примерно то же, что описывал здесь в ранних постах серии. Начальник снова не согласился. Почему-то он всё ещё не терял надежды сделать денег на форексе.

Тем временем результаты становились всё хуже. Однако, ещё пару лет компания барахталась. Но всё же деньги кончились. Где-то в районе 2017 года нам сказали, что контора закрывается. Убытки исчислялись миллионами рублей. Мухаммад был очень грустным. Но, тем не менее, никого не кинул и проект закрыл плавно, дав всем время найти новую работу. Сначала предупредил, что дела идут плохо и скоро всё. Снизил зарплату вдвое. Под конец подарил всем по половине зарплаты. Так что расстались все друзьями.

Все проекты было разрешено выложить с открытым кодом - как для первой системы, где десятки тысяч роботов работали, так и для новой, с миллионами. Репозитории, правда, были удалены хостингом BitBucket - но большая часть из них потом была мной восстановлена и перенесена на российский GitVerse. Вот, например, программа управления роботами, с документацией (для не понимающих в программировании там ничего интересного нет):

Сами роботы тоже там есть. И новая система, в которой крутились миллионы роботов. Так что если у кого вдруг завалялось много лишних денег и надо от них быстро избавиться - пишите, скину ссылки :)

История, однако, не закончилась и со временем получила продолжение, о котором я расскажу в следующей части.